私營企業主的財富規劃方案

2020-09-21 21:44:35何艷

理財·市場版 2020年8期

何艷

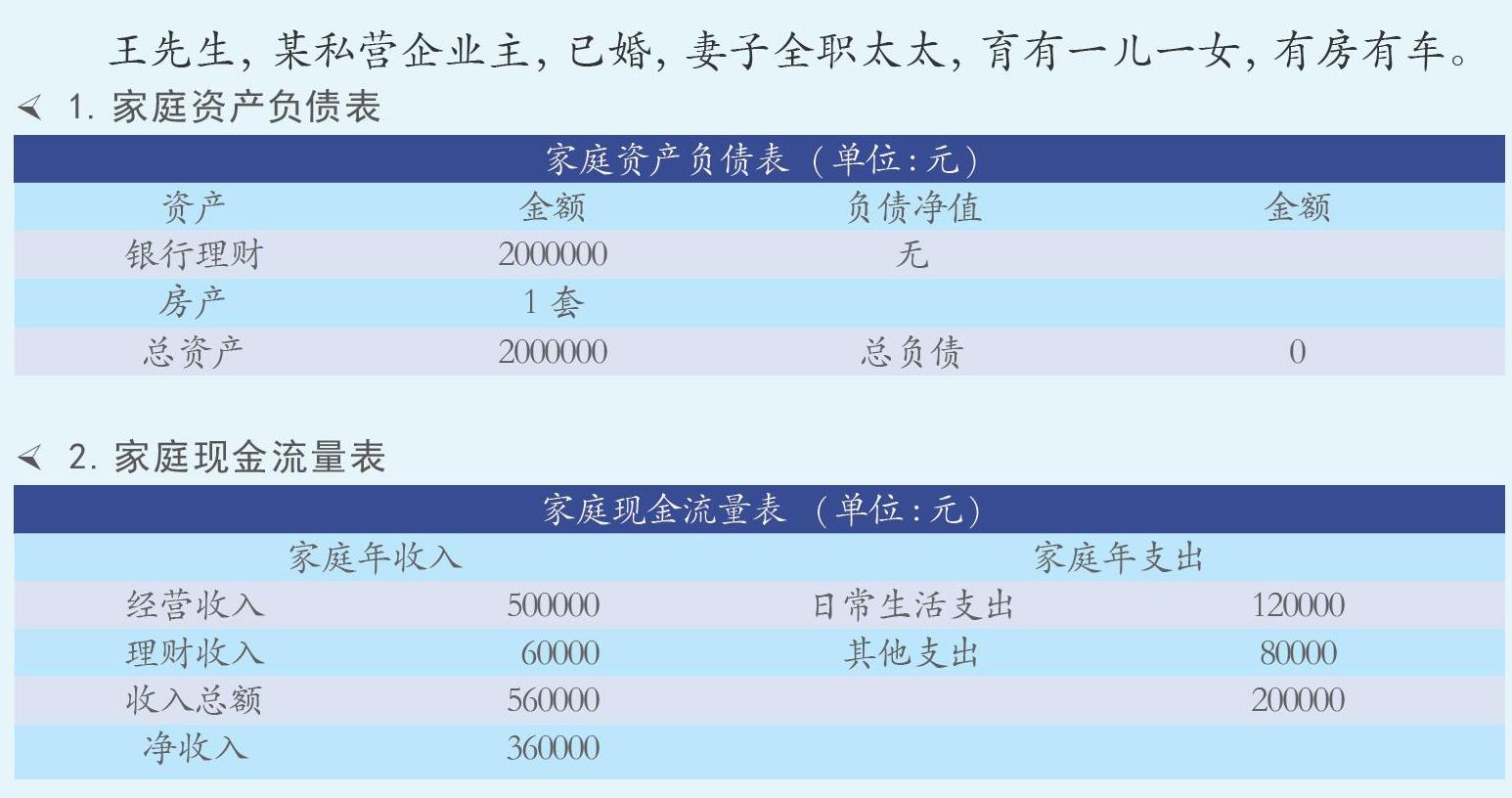

王先生,某私營企業主,已婚,妻子全職太太,育有一兒一女,有房有車。

需求分析

王先生作為家庭的經濟支柱,雖目前收入穩定,但長期企業和家庭資產混合管理,家庭的風險敞口較大。同時一味追求資金的流動性,現有資金收益偏低。根據王先生現狀,我們分析出他的潛在需求:

1.家庭保障需求: 家庭資產與企業資產混合管理,需要做好公私資產隔離,防范風險。保障薄弱,應全面做好保障性產品配置。

2.子女教育需求:王先生自身教育水平不是很高,所以非常關注子女的教育。有子女教育金儲備、子女留學等需求。

3.財富增值需求:經營過程中資金流動性強,因此在兼顧資金靈活的前提下也有財富保值增值的需求。

4.長期需求來看,有私營企業主養老的需求,退休工資不高,主要靠自己的財富積累。

財富規劃方案

1.家庭保障規劃

作為家庭經濟支柱的王先生,目前只有基本的養老醫療保險,首先應考慮終身壽險及意外險。專款專用以小博大,放大資產,規避風險,在未來不確定的風險中保證平穩過渡。建議王先生的重疾險保額至少覆蓋一年收入,同時,增加王太太及子女的重疾保障。

產品建議:某重大疾病保障計劃(注1),20年繳,保額50萬元,按客戶及太太、子女的年齡測算出年繳保費:王先生2萬元,太太1.7萬元,兩個子女1.5萬元,另購買消費型的醫療險,全家合計2500元,以保障風險發生時個人生活的平穩過渡,實現“保富”的基本目標。

2.子女教育規劃

王先生的兩個孩子,一個10歲,一個6歲,距離高中大學還有至少5年的時間,教育金的規劃可以選擇風險偏高一點的權益類產品,以時間及適當的風險去博取額外的收益。長期來看,可以采用基金定投的方式實現教育金的積累,參與市場行情來應對利率下行帶來的貶值。

產品建議:中小盤掛鉤的基金(注2),近5年同類產品平均收益率在8.5%,以每月1萬元的定投方式,堅持10年以上,平均每年定投的收益保守測算至少提高收入1.02萬元。

某少兒教育年金(注3),每年投入5萬元,持續5年,既增加了少兒的健康保障,在少兒18-24周歲,每年有3萬元的教育金,同時大學畢業領取一筆成人禮,也可以作為子女的創業初始資金。

3.財富增值規劃

在滿足家庭日常開支需要,覆蓋風險敞口的基礎上,根據王先生風險承受能力、現金流特點、將資金按比例配置到穩健收益類及風險收益類資產中,兼顧流動性和安全性的同時,謀求其風險承受能力下的最大收益,實現規劃目標。

客戶現有資金全部放在活期理財上,公司負債建議通過公司賬戶的經營資金進行償還,保持經營資金需求可以進行小微經營性貸款,隔離開個人賬戶進行資產的配置,面對目前利率下行,短期保持6個月現金及貨幣類流動性資產,滿足個人日常支出,中期選擇鎖定收益的產品。

產品建議:日常開支資金可選擇銀行天天理財類產品,按年支出測算出半年的支出10萬元,目前年化利率3.2%,收益1600元。中期選擇:理財型的銀保產品(注4 ),150萬元,5年期,參考年化收益率5%,每年收益7.5萬元。

某消費成長型基金(注5 ),40萬元,近5年的同類平均收益率在8%,保守測算每年收益在3.2萬元。

規劃后,實現了王先生家庭與公司之間的資產隔離,家人健康、子女教育規劃以及資產增值,每年實現凈收入后期可以累計規劃王先生的長遠目標養老需求。

基本假設與標注

按目前狀況假設活期理財收益率3.2%、所選基金達到同類平均水平8%

注1:招商信諾安享康健重疾險

注2:招商信諾珍愛未來教育年金

注3:易方達中小盤混合基金

注4:恒大民安增益投資連結險

注5:民生加銀持續成長基金

何 艷

民生銀行常州新北支行私銀財富經理,從業12年,管理個人財富6.2億元,擁有金融理財師(AFP),基金/保險從業資格。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

領導決策信息(2018年50期)2018-02-22 06:17:16

北京教育·普教版(2018年1期)2018-01-29 20:45:18

商周刊(2017年5期)2017-08-22 03:35:26