新能源配儲能“由暗到明”

2020-09-22 07:45:08王佳麗

能源 2020年7期

關鍵詞:新能源

文 | 本刊記者 王佳麗

強配儲能陷阱

儲能是能源版圖的要塞,儲能興,電力市場則興。然,在當前的制度設計、技術經濟條件下,新能源強配儲能并不合時宜。

在政策約束下,新能源儲能項目被儲能業視為新貴,殊不知新能源發電企業正陷入進退兩難之境。

在電網側、用戶側儲能示弱的格局下,新能源發電側儲能在政策約束下,進入新能源企業投資決策的視野。電網企業視儲能為緩解調峰壓力、降低輸變電損耗、保證電網安全的工具,資源省份也將儲能作為撬動投資的載體,儲能技術服務商嗅到了遲到的商業機會。唯獨對于新能源發電企業,卻陷入進退兩難境地。

自2019年開始,部分地方便將儲能納入新能源接網方案。今年以來,青海、新疆、內蒙古、遼寧、吉林、山東、湖南等十余省將儲能寫入新能源競價、平價項目配置方案,原本秘而不宣的商業規則“由暗到明”。

政策約束,儲能成標配

新能源配儲能并不是新鮮事物。早在2017年,青海省發改委便在《2017年度風電開發建設方案》中提出,列入青海省2017年度風電開發建設方案的43個項目按照建設規模的10%配套建設儲電裝置,儲電設施總規模0.33GW。2019年,新疆、山東、西藏、江蘇等省(區)也陸續出臺政策,鼓勵或要求新能源項目配備儲能設施。(見表1)

表1: 2017-2019年部分省(區)陸續出臺新能源儲能政策

2020年以來,國家層面鼓勵推動電儲能建設,以促進清潔能源高質量發展。5月19日,國家能源局《關于建立健全清潔能源消納長效機制的指導意見(征求意見稿)》,明確鼓勵建設以電為中心的綜合能源系統,實現電源側風光水火多能互補,需求側電熱冷氣多元負荷互動,電網側源網荷儲協調控制;鼓勵送端地區全網優化水電、風電、光伏、火電、儲能等電源配置。

6月18日國家發改委、國家能源局印發《關于做好2020年能源安全保障工作的指導意見》,要求提高電力系統調節能力,推動儲能技術應用,鼓勵電源側、電網側和用戶側儲能應用,鼓勵多元化的社會資源投資儲能建設。

國家層面政策在于引導和鼓勵儲能參與新能源并網消納,但各省政策卻將儲能作為新能源項目的標配。

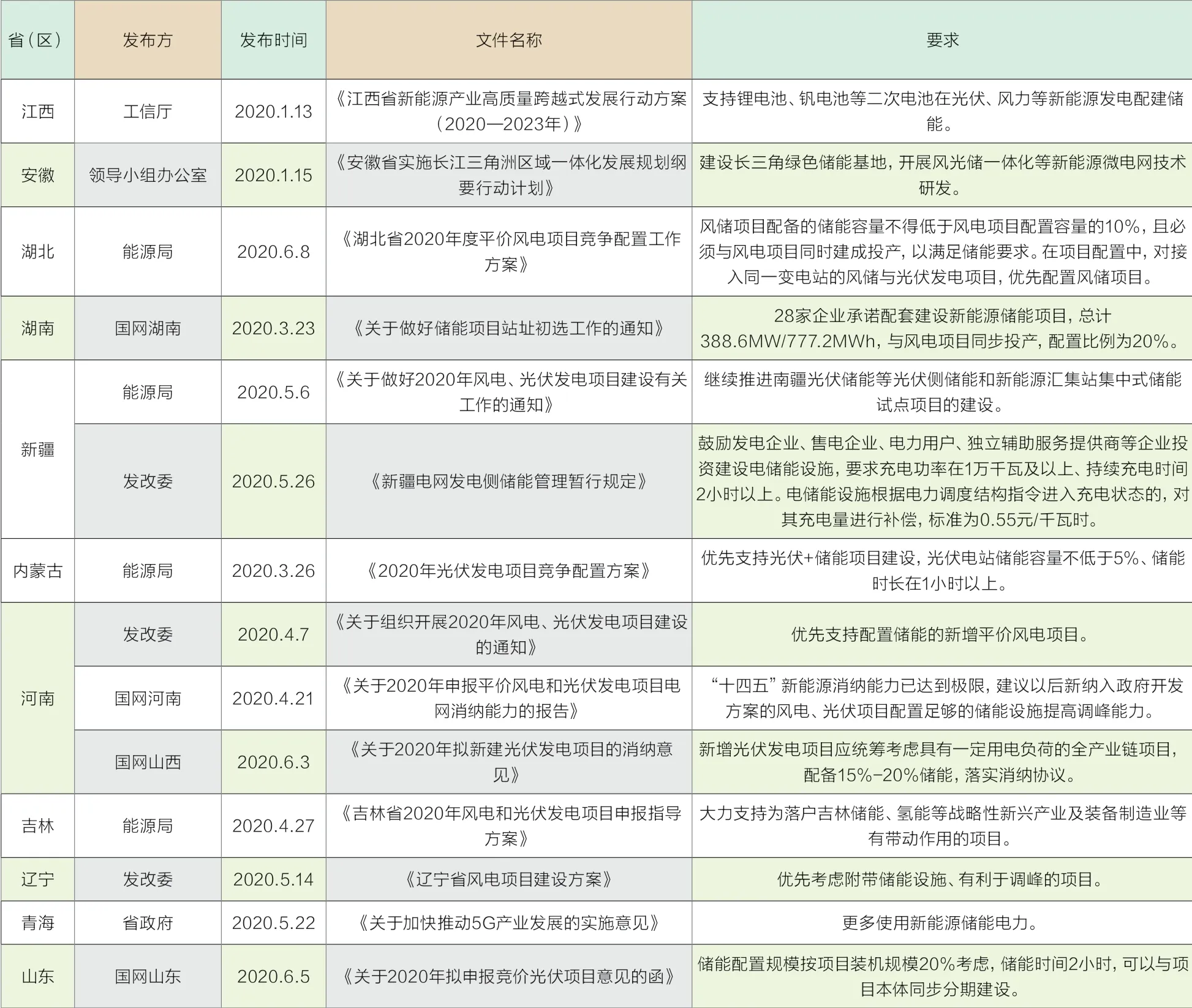

從地方層面看,僅今年上半年,全國范圍內就有新疆、內蒙古、江西、安徽、湖南、湖北、河南、吉林、遼寧、山西、山東、青海等12個省(區)發布相關政策,力促儲能在新能源發電側應用。(見表2)

表2: 今年以來,各省(區)密集出臺新能源儲能政策

從上各省政策看,部分省(區)對儲能配置的裝機規模、儲能時長等因素提出明確要求。例如,內蒙古要求光伏電站儲能容量不低于5%、儲能時長在1小時以上;湖北要求風儲項目配備的儲能容量不得低于風電項目配置容量的10%,且必須與風電項目同時建成投產;山東明確儲能配置規模按項目裝機規模20%考慮,儲能時間2小時,可以與項目本體同步分期建設。

部分省(區)明確優先支持的新能源儲能項目類型。例如,內蒙古提出,優先支持光伏+儲能項目建設;湖北優先支持風儲一體化、風光互補項目,對接入同一變電站的風儲與光伏發電項目,優先配置風儲項目;河南優先支持配置儲能的新增平價風電項目;遼寧優先考慮附帶儲能設施、有利于調峰的風電項目。

儲能成規定動作,招標規模放量

在上述政策引導下,“新能源+儲能”招標規模大增。今年上半年,已有三峽新能源等13家發電集團發布了32項光儲、風儲或風光儲項目招標,新能源配置儲能規模超過373MW,其中大部分項目為2020年新增平價、競價項目,需在2020年完成并網。從裝機規模看,2020年僅上半年招標的新能源配儲能項目規模,就已達到2019年新增電化學儲能投運規模(636.9MW)的58.6%。

國內新能源配儲能已有技術示范案例。早在2011年12月25日,我國首個風光儲輸示范工程就已在河北省張北縣建成投產。該項目綜合運用了磷酸鐵鋰、液流、鈦酸鋰、閥控鉛酸等多種技術路線,每年可以提升200小時的利用小時數,但經濟性不佳。

2018年6月26日,我國首個光伏發電儲能項目——共和實證基地20MW光伏儲能項目并網。該項目采用了磷酸鐵鋰、三元鋰、鋅溴液流和全釩液流電池,建設16個分散式儲能系統和6個集中式儲能系統。

圖:國內光儲項目累計裝機規模逐年增長

2 0 19 年,我國首個風光儲多能互補型電站——青海共和、烏蘭55MW/110MWh風電配套儲能項目,以及首個真正意義上的“風電+儲能”項目——魯能海西州多能互補集成優化示范工程50MW/100MWh的磷酸鐵鋰電池儲能項目相繼投運。

其中,青海項目由黃河上游水電開發有限責任公司投資建設,采用陽光電源一體化儲能系統解決方案、高度集成的儲能變流器和鋰電池系統,且配置了高能量密度鋰電池,循環壽命長、深度充放電性能優越,能夠滿足電站調頻需求,進一步提升電網友好性。同時,整套儲能系統極大提高了機組的AGC調節性能指標與AGC補償收益,減小考核成本,增加電站的收入。

近兩年,國內光儲項目發展迅速,年增長率高達40%。根據中關村儲能產業技術聯盟(CNESA)全球儲能項目庫的不完全統計,截至2019年底,中國已投運光伏配置儲能項目累計裝機規模達到380.1MW,占中國電化學儲能投運項目總規模的22.6%,年增長率為46.4%。

儲能產業鏈長,入局者眾

儲能產業鏈長、相對復雜,活躍于其中的企業也是一個龐大的群體。僅在儲能電池、系統集成、PCS(儲能變流器)等產業鏈細分領域,便各自活躍著數十家“玩家”,其中不乏儲能龍頭企業。

其中,儲能電池領域的主要參與者包括寧德時代、比亞迪、國軒高科、億緯鋰能、遠景AESC、蜂巢能源、天能集團、超威電力、圣陽股份等;系統集成領域的主要參與者包括陽光電源、比亞迪、北控清潔能源、科陸、中天科技、南都電源、上電國軒(上海電氣旗下)、南瑞繼保、許繼電氣、平高電氣等;PCS(儲能變流器)領域的主要參與者包括陽光電源、科華恒盛、盛弘股份、南瑞科技、南瑞繼保、許繼電氣、科陸、上能電氣、易事特、科士達、北京能高等。此外,在空調、BMS(電池管理系統)、熱失控預警及消防、線束及連接器、集裝箱等領域也分別有少則三四個、多則七八個活躍的“玩家”。

其中,部分“玩家”在儲能領域布局良久、先發優勢明顯。以全球光伏逆變器+EPC龍頭陽光電源為例,早在2015年,陽光電源便攜手韓國三星SDI成立了三星陽光儲能電池和陽光三星儲能電源兩家合資公司,開展儲能裝備的研制和生產,共同拓展新能源儲能市場。目前可提供單機功率5-2500kW的儲能逆變器、鋰電池、能量管理系統等儲能核心設備,擁有全球領先的儲能系統集成能力。

近年來,陽光電源實現了從光伏逆變器向儲能PCS供應商,再向儲能系統集成商的轉變,并開啟磷酸鐵鋰儲能系統、三元鋰儲能系統的雙發展。2019年,陽光電源儲能業務實現營業收入5.4億元,同比增長41.8%,產品覆蓋0.5C到4C的能量型、功率型等各類儲能應用場景需求。截至2019年底,陽光電源參與的全球重大儲能系統項目超過900個,北美工商業儲能市場份額超過15%,澳洲戶用光儲系統市占率超10%。

根據相關機構預測,到2025年,“新能源+儲能”的市場將邁入千億級。隨著行業走入快速發展通道,行業競爭也日益激烈。如何在激烈的市場競爭中立于不敗之地,是每一家企業都面臨的重大課題。對于老牌鉛酸企業南都電源來說,這意味著儲能電池路線的轉換,甚至發展戰略的轉型。

南都電源是一家成立于1994年的老牌鉛酸企業,也是我國電池行業第一家上市企業。早在2008年就開始涉及儲能電池及系統集成技術研發,儲能業務模式主要為設備產銷+EPC。2015年電力市場化改革正式拉開帷幕,南都電源積極謀求轉型,推出鉛炭電池,在用戶側儲能領域開啟“投資+運營”商業模式,通過峰谷套利實現經濟性,從而一舉登頂儲能,在2017、2018年連續兩年名列中國新增投運的電化學儲能項目中,功率規模排名第一的儲能系統集成商。

而在鋰電池一統天下、鉛炭電池逐漸喪失競爭性的當下,南都電源再次進行轉型,從鉛蓄電池轉向鋰電池、從用戶側儲能轉向發電側儲能、從“投資+運營”商業化模式轉向銷售與共建等模式。

猜你喜歡

煤氣與熱力(2021年10期)2021-12-02 05:11:58

汽車維修與保養(2020年11期)2020-11-23 12:40:39

海峽姐妹(2019年8期)2019-09-03 01:01:00

汽車觀察(2019年2期)2019-03-15 06:00:48

汽車觀察(2018年12期)2018-12-26 01:05:26

汽車觀察(2018年9期)2018-10-23 05:46:42

車迷(2017年10期)2018-01-18 02:10:53

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34