延遲索賠風(fēng)險模型的最優(yōu)再保險

2020-09-22 02:08:16肖鴻民王占魁劉月娣

四川師范大學(xué)學(xué)報(自然科學(xué)版) 2020年5期

肖鴻民, 王占魁, 劉月娣

(西北師范大學(xué)數(shù)學(xué)與統(tǒng)計學(xué)院,甘肅蘭州730070)

近年來,在對經(jīng)典模型的各種改進中,延遲風(fēng)險模型是更貼近保險實際的一類風(fēng)險模型,也是保險公司在索賠過程中常常會遇到的一種情況:在主索賠發(fā)生后的某個不定時間,還會由此引起附加索賠,即延遲索賠.例如:當(dāng)一起車禍發(fā)生后,擔(dān)保人不僅要賠付車的損失,如買了第三方保險,擔(dān)保者在一段時間后還要為第三方賠付.針對這類情況,Waters等[1]提出了帶延遲索賠的風(fēng)險模型.國內(nèi)外許多學(xué)者對此產(chǎn)生了濃厚的興趣.Yuen等[2]運用鞅的方法研究了延遲風(fēng)險模型的最終破產(chǎn)概率;Xie等[3]討論了隨機利率下延遲索賠風(fēng)險模型總股息的期望貼現(xiàn);最近,肖鴻民等[4]又研究了相依賠付帶投資的延遲風(fēng)險模型的極限性質(zhì).

而在現(xiàn)實生活中,意外巨災(zāi)頻繁發(fā)生所引起的巨大索賠使保險公司損失嚴(yán)重,而再保險是防范和化解巨額風(fēng)險的重要手段.因此,關(guān)于再保險的研究逐漸得到保險公司的重視,對再保險的理論操作也日益增多.而再保險中最關(guān)鍵的問題是最優(yōu)再保險,即考慮以何種形式分保及具體分保的額度.為此,保險人需要在風(fēng)險與收益之間進行平衡并盡可能做出最為合理的決策.實際上,最優(yōu)再保險也一直是精算學(xué)主要的研究內(nèi)容之一.Schmidli[5]研究了最優(yōu)比例再保險問題;Hipp等[6]研究了非比例再保險控制問題;Cao等[7]研究了破產(chǎn)概率最小的最優(yōu)再保險與最優(yōu)投資問題;張茂軍等[8]研究了再保險與有限時間破產(chǎn)概率問題;Yang等[9]假定風(fēng)險資產(chǎn)價格滿足跳擴散模型,考慮了最終財富效用最大化的最優(yōu)投資問題;林祥等[10]在 Yang等[9]模型的基礎(chǔ)上假定保險公司還可以投資再保險業(yè)務(wù),研究了在風(fēng)險資產(chǎn)價格滿足跳擴散模型下保險公司的最優(yōu)投資和最優(yōu)再保險策略;Centeno[11]在最大化期望指數(shù)效用和調(diào)節(jié)系數(shù)的優(yōu)化標(biāo)準(zhǔn)下研究了相依雙險種模型超額賠款再保險的最優(yōu)自留限額;Bai等[12]通過擴散逼近,在期望值保費原則下研究了最小破產(chǎn)概率的最優(yōu)再保險形式及其自留額;Liang等[13]則在方差保費原則和最大化終期財富期望指數(shù)效用的優(yōu)化準(zhǔn)則下,分別研究了跳躍模型和擴散逼近模型的最優(yōu)比例再保險;Yuen等[14]采用相同的優(yōu)化準(zhǔn)則,但將相依雙險種模型推廣到更貼近實際的相依多險種模型,并采用期望值分保費原則分別給出了跳躍模型和擴散逼近情形下的最優(yōu)結(jié)果;最近,張節(jié)松等[15]研究了方差分保費原則下相依多險種模型的最優(yōu)再保險.

本文將文獻[15]中方差分保費的思想應(yīng)用到延遲索賠風(fēng)險模型中,以最小化破產(chǎn)概率為優(yōu)化準(zhǔn)則,當(dāng)索賠次數(shù)是齊次Poisson過程時,通過擴散逼近并運用動態(tài)規(guī)劃原理,得到了最優(yōu)的自留風(fēng)險水平及最小破產(chǎn)概率的顯式表達式.結(jié)合數(shù)值模擬很好的驗證了本文的結(jié)論,這對保險公司分散風(fēng)險和財務(wù)穩(wěn)定有重要的參考價值.

1 模型假設(shè)與擴散逼近

對于延遲索賠模型,Ut表示保險公司在t時刻的盈余過程:

其中,

(i)u為初始資金,c為單位時間收取的保費.

(ii)Xi為第i次主索賠的索賠額,Si是發(fā)生第i次主索賠的時刻.

(iii)Yi為延遲索賠額.Ti為延遲賠付間隔.

為了刻畫索賠之間的相依性,設(shè)遵循的相依結(jié)構(gòu)為

據(jù)此,盈余過程Ut可表示為

對于本文的研究,作如下基本假設(shè).

1)主索賠序列{Xi,i=1,2,…}獨立同分布于X,它們的共同分布為F,其一階矩和二階矩存在,分別記延遲索賠序列{Yi,i=1,2,…}獨立同分布于Y,它們的共同分布為G,其一階矩和二階矩存在,分別記.

2)延遲賠付間隔{Ti,i=1,2,…}獨立同分布于T,它們的共同分布為H.

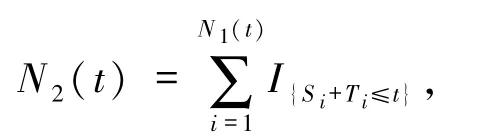

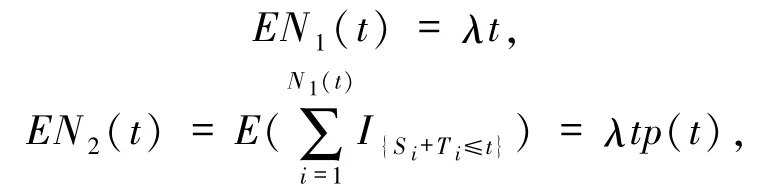

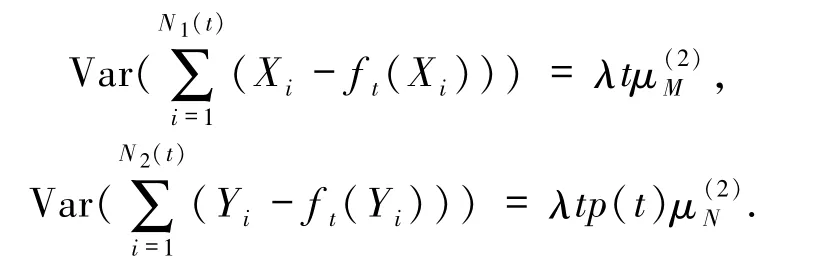

3)索賠額X和Y相互獨立.計數(shù)過程N1(t)是強度為λ的齊次Poisson過程并且

其中,p(t)=p {U +T≤t},U 為(0,1)上的均勻分布.

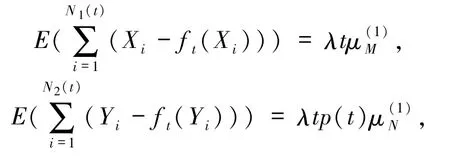

為了保障巨額損失,保險公司安排了t時刻自留風(fēng)險水平為ft的再保險策略.對于ft,約定0≤ft(x)≤x,且在(0,∞)上單調(diào)遞增.假設(shè)分保費按照方差分保費原則計算,安全負(fù)載為θ>0,記M=X-ft(X),N=Y(jié)-ft(Y).則

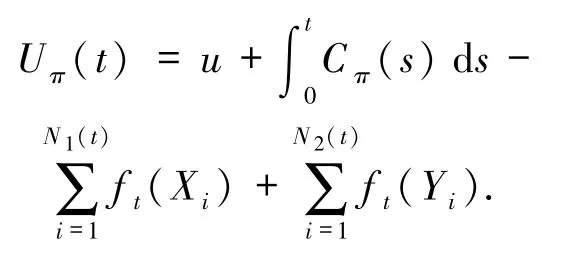

假定π為所有的可行策略,則原保險公司t時刻的凈保費收入率為

于是,原保險公司的盈余過程為

針對延遲索賠風(fēng)險模型,一般要獲得破產(chǎn)概率最小時的最優(yōu)再保險策略的顯式解是很困難的,為使問題可處理并獲得顯式解,采用擴散逼近的形式.為此,先給出經(jīng)典風(fēng)險模型的擴散逼近結(jié)果.

引理 1[16]設(shè){ζi,i≥1}獨立同分布,ζ的一階矩和二階矩存在,N(t)服從強度為γ的Poisson分布,則復(fù)合Poisson過程可擴散逼近為其中 B(t)表示標(biāo)準(zhǔn) Brown 運動.

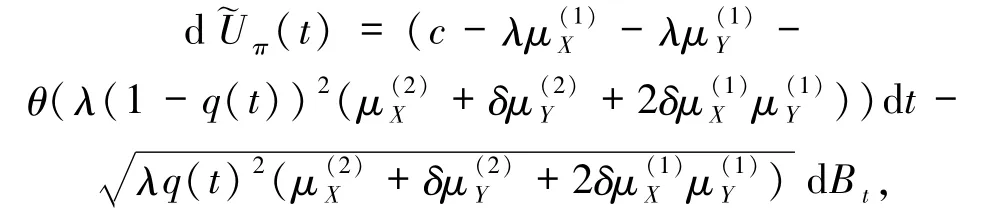

由引理1知,在再保險策略π的安排下,盈余過程Uπ(t)可擴散逼近為

其中

Bt為標(biāo)準(zhǔn)Brown運動.不妨記

為索賠計數(shù)過程之間的相關(guān)性強度.則盈余過程變?yōu)?/p>

2 最優(yōu)再保險策略

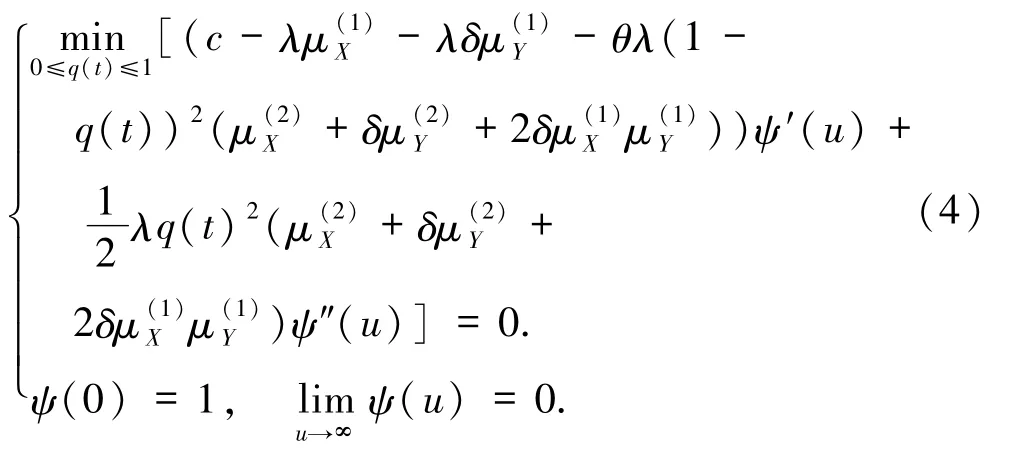

(2)式的擴散逼近為研究最優(yōu)再保險決策問題并獲得顯式解奠定了基礎(chǔ).下面假定保險人為應(yīng)付巨額的損失,在t時刻安排了自留風(fēng)險比例為q(t)的再保險業(yè)務(wù),0≤q(t)≤1,令 ft(x)=q(t)x.由于采用的是方差分保費原則,根據(jù)Hipp等[6]命題7,此時的最優(yōu)再保險形式為比例再保險.在再保險策略 q(t)下,盈余過程(t)滿足隨機微分方程

即破產(chǎn)概率達到最小,記為ψ(u).

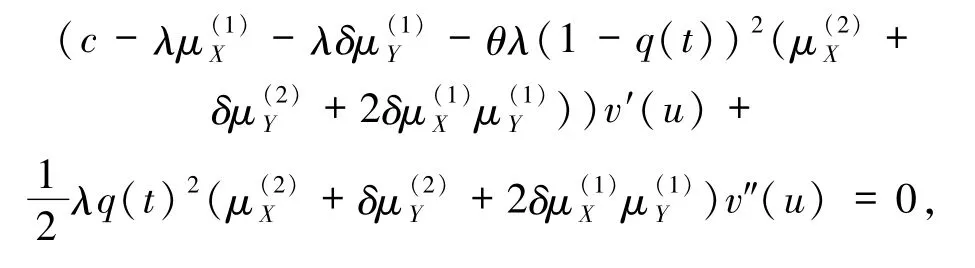

為解決優(yōu)化問題,采用動態(tài)規(guī)劃方法[17]和HJB方程,通過標(biāo)準(zhǔn)論證可知,如果最優(yōu)值函數(shù)ψ(u)二階連續(xù)可微,則 ψ(u)必然滿足下面 HJB方程

根據(jù)文獻[18]的識別定理,說明由HJB方程(4)的二次連續(xù)可微解即可得到優(yōu)化問題(3)的唯一解.下面是本文的主要結(jié)果.

定理1設(shè)v(u)為上述HJB方程(4)的解且二次連續(xù)可微,則 ψ(u)即為 v(u),并且如果對所有的u>0有

則π*=q*(t)∈Π 最優(yōu),使得

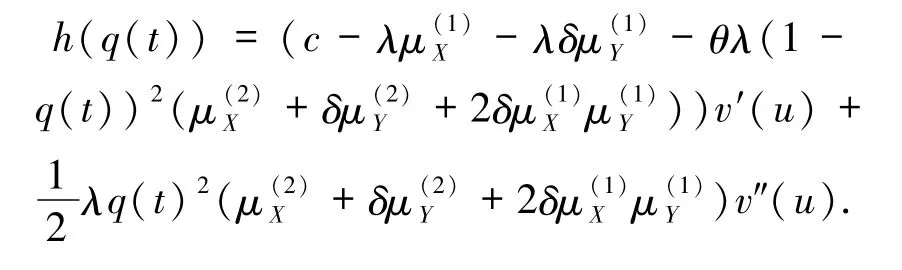

下面尋求 HJB方程(4)的二次連續(xù)可微解v(u),也就得到了最優(yōu)值函數(shù) ψ(u),假定 v(u)為二次連續(xù)可微的凸函數(shù),且滿足v″(u)>0,根據(jù)最優(yōu)解π*應(yīng)滿足HJB方程(4)第一式且為唯一解.令

對 h(q(t))關(guān)于 q(t)求導(dǎo)且令 h′(q(t))=0,得到

解得

又因為 0≤q(t)≤1,則 q(t)為極小值點,此時 q(t)必為最小值點,即

將(5)式代入 h(q*(t))=0,得到

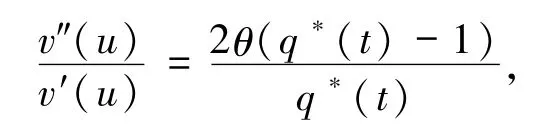

下面求解最優(yōu)值函數(shù).由(5)式可得

根據(jù)微分方程求解得

易見v(u)為二次連續(xù)可微的凸函數(shù)且滿足v″(u)>0,于是可知 ψ(u)=v(u).

綜上所述,可得優(yōu)化問題(3)的最優(yōu)解及對應(yīng)的值函數(shù).以定理的形式給出.

定理2優(yōu)化問題(3)的最優(yōu)值函數(shù)為

最優(yōu)策略為π*=q*(t),其中 q*(t)由(6)式確定.

注定理2是在最小化破產(chǎn)概率的優(yōu)化準(zhǔn)則下得到的,從顯式表達式可以看出,最優(yōu)策略和最小破產(chǎn)概率不僅與安全負(fù)載、保費的收入率和索賠分布有關(guān),還與計數(shù)過程之間的相關(guān)性強度密切相關(guān).本論文的結(jié)論對實際的保險公司具有一定的參考價值,但選用不同的優(yōu)化準(zhǔn)則以及不同的風(fēng)險模型,獲得更為有效的HJB方程求解手段將是本文進一步要做的研究工作.

3 數(shù)值模擬

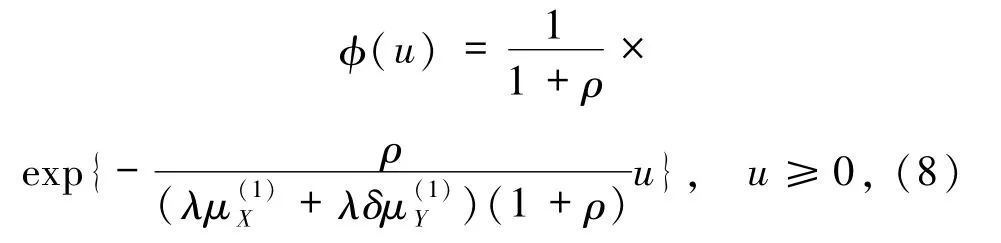

下面給出Matlab數(shù)值結(jié)果,并分析了初始資金u對破產(chǎn)概率的影響以及隨著u的動態(tài)變化對(7)和(8)式進行了對比.根據(jù)文獻[19],當(dāng)索賠分布為指數(shù)分布時延遲索賠風(fēng)險模型(1)的破產(chǎn)概率φ(u)的顯式表達式如下:

其中,ρ為安全負(fù)載.

首先給相應(yīng)參數(shù)賦值.假定主索賠額服從參數(shù)為1的指數(shù)分布,延遲索賠額服從參數(shù)為2的指數(shù)分布.并假定保險公司的保費收入率c=2.3,再保險費按照方差原則計算,安全負(fù)載為θ=0.2.相關(guān)性強度δ=0.2.計數(shù)過程滿足參數(shù)為λ=2的齊次Possion過程.固定以上參數(shù),得到了破產(chǎn)概率隨初始資金變化的數(shù)值模擬值如下表.

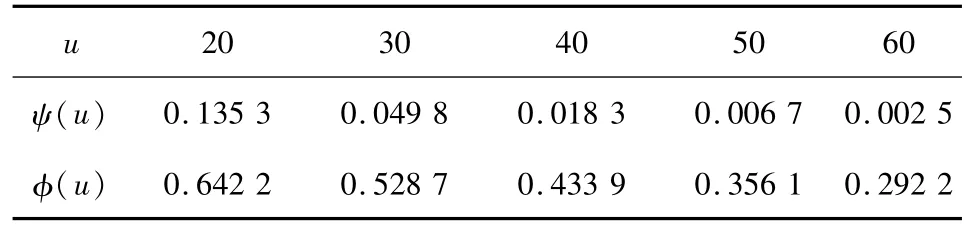

表1 破產(chǎn)概率隨初始資金變化的模擬值Tab.1 Simulated values of ruin probability with initial capital

從表中的數(shù)值結(jié)果可見,破產(chǎn)概率 ψ(u)、φ(u)均表現(xiàn)出隨u的增加而減小的趨勢,這與上述定理的理論性質(zhì)以及保險風(fēng)險理論中破產(chǎn)概率關(guān)于初始資金單調(diào)遞減的性質(zhì)相符合.從保險公司的實際情況考慮,當(dāng)初始資本u較小時,保險公司的破產(chǎn)概率較大,并且從表中可以看出安排再保險時的破產(chǎn)概率 ψ(u)比無再保險時的破產(chǎn)概率φ(u)要小的多.由此可見,當(dāng)初始資本u較小時,為了使保險公司可持續(xù)發(fā)展,安排再保險策略是非常有必要的,這為保險公司分散風(fēng)險和財務(wù)穩(wěn)定提供一些啟示性參考.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

房地產(chǎn)導(dǎo)刊(2022年5期)2022-06-01 06:20:14

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導(dǎo)向(2021年7期)2021-07-16 07:07:52

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年12期)2021-04-26 07:43:48

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學(xué)生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數(shù)學(xué)大世界(2018年1期)2018-04-12 05:39:14