期權對沖行為對現貨市場影響的理論與實證

2020-09-23 02:49:34劉逖司徒大年李炬澎楊旸

證券市場導報 2020年9期

劉逖 司徒大年 李炬澎,2 楊旸

(1.上海證券交易所,上海 200120;2.復旦大學經濟學院,上海 200433)

一、引言

2020年3月美國股票市場發生罕見異常波動,有關衍生品市場在美股異常波動時期的表現及其風險對沖功能發揮情況受到學界和業界深入關注,特別是有必要從學理和經驗視角評估期權在現貨下跌過程中的保險功能發揮水平及期權對沖行為對現貨市場影響,以更好地完善股票期權市場建設。

以期權為代表的金融衍生品是對沖基礎現貨價格波動風險常用的金融工具,對現貨市場質量具有改善作用。如Skinner(1989)[1]研究發現,對沖、套利或通過期權增加交易策略,往往使得現貨市場更具流動性;并且隨著衍生品市場交易行為的增多,現貨價格波動得以緩釋,即衍生品交易推動現貨價格進入均衡狀態、起到穩定市場的作用。Abhyankar(1998)[2]、Liu(2009)[3]證實了期權等衍生品具有更高的流動性、更低的交易成本、更靈活的空頭頭寸建立方式等,這些優勢既吸引了理性交易者,也吸引了非理性交易者,從而增加了市場的投資者數量,并帶動期權和現貨兩個市場交易量的增長。從這個角度也可以推演,容易交易的證券或高流動性證券對投資者很有吸引力,投資者不想被難以在預期時間出售的股票束縛,因此Liu(2009)[3]認為期權市場將承擔現貨市場部分拋壓。張靜和宋福鐵(2016)[15]利用市場質量指標和GARCH族模型對比研究上證50ETF期權上市對其標的成分股流動性和波動性的影響,發現在期權宣布日后樣本股波動性和流動性立即發生變化,期權的宣布和上市可提高樣本股的流動性、降低樣本股的波動性。還有一些專家認為期權可以緩解現貨交易摩擦,例如在現貨流動性產生尾部風險時期,多頭投資者為了降低其面臨的流動性風險,可以通過買入認沽期權建立一個多元化的投資組合,這不僅規避了因現貨市場流動性風險而產生損失,同時也避免了現貨交易摩擦的繼續放大,因而對現貨市場質量改善具有積極作用(DeGenarro,2009)[5]。Antoniou et al.(1998)[6]、Mazouz(2004)[7]、Bhaumik and Bose(2009)[8]、盛積良和馮玉蘭((2018)[16]等發現,引入期權后標的股票市場波動性降低。盛積良和馮玉蘭(2018)[16]認為上證50ETF期權的推出平抑了現貨市場的波動性,從而提高了現貨市場的市場質量。Mazouz(2004)[7]研究芝加哥期權交易所期權上市對股票波動率的影響,發現期權上市并沒有對股票的波動性產生顯著影響,因此認為現貨市場的異常波動并不是由期權市場交易帶來的。

然而,也有少部分文獻認為期權市場交易不具有改善現貨市場質量的作用,聚焦于期權市場交易將增加現貨市場價差和波動性。Gammil and Perold(1989)[10]認為現貨市場價差擴大主要是因為不知情的交易者從股票市場轉移到衍生品市場,其目的是降低逆向選擇成本。Robbani and Bhuyan(2005)[11]、Ryoo and Smith(2004)[12]、熊熊等(2011)[17]等學者研究發現,期權等衍生產品推出后,現貨市場波動性增加。Robbani and Bhuyan(2005)[11]發現,在推出道瓊斯工業平均指數期權產品后,道瓊斯工業平均指數成分股的波動性增加。Ryoo and Smith(2004)[12]通過對韓國市場數據的實證研究發現,在推出期權等衍生產品后,現貨市場波動性增加。熊熊等(2011)[17]運用GARCH族模型研究KOSPI200股指期權上市對KOSPI200指數以及指數期貨市場的影響,發現KOSPI200指數期權的推出使得指數和指數期貨的波動性均增大。此外,還有市場觀點認為,投資者運用期權進行風險對沖的行為是將其面臨的風險轉移給了中性交易者,中性交易者普遍采用的風險中性對沖策略則再次將風險傳遞給現貨市場,反而提高了現貨市場波動風險。例如2020年3月美國股票市場大幅下跌期間,有觀點認為,在投資者大量購買認沽期權對現貨進行保險的同時,期權中性交易者賣出認沽期權及其相關Delta風險敞口對沖行為加劇了現貨拋壓。但上述觀點持有者不能否認的是,在現貨市場異常波動時期期權保險策略首先緩解了現貨拋壓(Etin et al.,2010)[14],現貨市場拋壓減小從而其波動性降低(Roll,1977;盛積良和馮玉蘭,2018)[4][16],中性交易者的對沖行為又取決于其持倉的Delta和Gamma風險敞口(Giovanni et al.,2008;Gobet and Makhlouf,2012)[9][13],故不可一概而論認為其增加現貨波動,且其對沖交易所采用的工具不局限于現貨市場,還包含期權合約。

從以上文獻可以看出,多數研究認為期權市場具有改善現貨市場質量的功能,包括增強現貨流動性、緩解現貨波動、緩釋現貨交易摩擦等,少量文獻認為期權市場交易將增加現貨市場價差和波動性;此外,市場存在期權中性交易者賣出認沽期權及其相關風險敞口對沖行為會增加現貨拋壓的疑慮。但現有文獻關于期權交易對現貨影響的研究主要是從實證角度出發,對不同市場期權交易影響現貨的特征進行分析,特別關注期權產品推出后現貨市場質量的變化,卻鮮有從期權市場基本功能的角度分析期權交易行為的市場影響。然而,從期權市場基本功能的角度分析卻更具有一般性,尤其從期權對現貨的風險對沖功能發揮來分析,則更能從本質上反映期權的市場功能和市場影響。因此,本文嘗試從這一角度開展研究,建立期權對沖行為影響現貨市場的一般理論模型,并運用2020年股市異常波動時期中美兩個市場數據對模型進行實證測算。這也是本文的創新所在。

二、期權對沖行為影響現貨市場的一般理論模型

市場人士關于期權對沖行為加劇現貨市場下跌觀點的一個隱含假設是,投資者在市場下跌時不會從現貨市場直接賣出,而是通過買入認沽期權避險,由此帶來的做市商等對沖交易沖擊了現貨市場。事實上,這種假設和推理是不成立的。美股這次大幅調整的原因主要是新冠肺炎疫情、全球石油價格下跌等因素,現貨市場本身面臨巨大的直接拋壓。因此,為了評估期權市場對沖行為對現貨市場的影響,需要比較投資者兩種風險規避方式(即直接賣出現貨或者買入認沽期權進行風險對沖)所帶來現貨拋壓的差異。第一種方式會直接對現貨產生拋壓,而第二種方式借助期權的風險管理功能,將下跌風險轉移至認沽期權義務方,緩釋了現貨拋壓。認沽期權義務方可以分為中性交易者和非中性交易者兩類。中性交易者包括做市商和對沖基金等,此類交易者為對沖義務方的存貨風險,將使用Delta中性策略,賣出一定數量的現貨以及其他相關證券,降低Delta至0(約翰·赫爾,2011;趙學軍和王永宏,2001)[18][19],因此會對現貨市場產生部分拋壓。非中性交易者是指以方向交易為主、沒有對沖需求的交易者,不會對現貨產生拋壓。

當投資者不使用期權而直接賣出現貨時,由于處置效應的作用,投資者只會賣出部分現貨(陳思,2016)[20]。所謂處置效應是指投資者傾向于持有虧損的股票、賣出盈利的股票,即投資者在虧損狀態下是風險偏好者,在盈利狀態下是風險規避者。由此定義直接賣出現貨的數量為:

其中,N表示投資者原先持有現貨數量,f(δ)為現貨下跌中投資者賣出比例。f(δ)是處置效應δ的函數,與δ成反比關系,即處置效應越明顯,投資者在現貨虧損時賣出比例越小。

當投資者買入認沽期權對持有的全部現貨(數量為N)進行保險(等市值對沖,即期權對應的標的數量也為N)時,作為認沽期權義務方的中性交易者將累積正的Delta風險,等于(-Δp)×N,這里Δp表示認沽期權的Delta值,該值始終為負。

為了達到風險中性(降低Delta值至0),中性交易者可以選擇賣出現貨進行Delta對沖,也可以選擇賣出其他證券(如認購期權)進行對沖。假設賣出現貨與賣出其他證券導致的Delta降低程度分別為k×(-Δp)×N與(1-k)×(-Δp)×N,其中0≤k≤1,k表示降低比例。

同時,中性交易者在所有認沽義務方交易中只占一部分比例M,其余(1-M)比例的認沽義務方交易由非中性交易者形成,由于非中性交易者不進行對沖,此部分不會形成現貨拋壓。因此,中性交易者賣出現貨數量為:

由此可知,如果Qd=Qh,則兩種避險行為導致的現貨賣出數量相同。如果Qd>Qh,則投資者買入認沽期權保險后中性交易者賣出現貨數量小于投資者不使用期權而直接賣出現貨數量;如果Qd<Qh,則投資者買入認沽期權保險后中性交易者賣出現貨數量大于投資者不使用期權而直接賣出現貨數量。

三、中美實證分析表明市場下跌期間期權緩解了現貨拋壓

(一)上海市場實證

2020年2月受新冠肺炎疫情影響,境內股市出現大幅調整。本文以上證50ETF跌幅較大的交易日作為研究對象對理論模型進行檢驗。

1.參數估計

Qd和Qh的大小關系可以通過計算兩者比值是否大于1來確定:

模型各參數的估計方法如下:用大跌當日減持50ETF的非期權投資者減持比例來估計處置效應函數f(δ);為涵蓋各類投資者運用期權對沖風險的行為,用持倉量加權后全部認沽合約的Delta值對Δp進行估計;用中性交易者在降低Delta過程中所賣出的現貨數量和其他證券數量之間的比值來估計k;用中性交易者在所有認沽義務方中的交易占比來估計M。后文的實證分析將按照中美市場數據得出f(δ)和Δp的估計結果。這里主要介紹k和M的估計過程,具體結果如下:

(1)關于k的估計

根據前文的推導,中性交易者在對沖過程中賣出的現貨數量為:

賣出的其他證券數量為:

其中Δc表示其他證券(如認購期權)的Delta值,且Δc>0。因此,對沖過程中,現貨賣出量占比為:

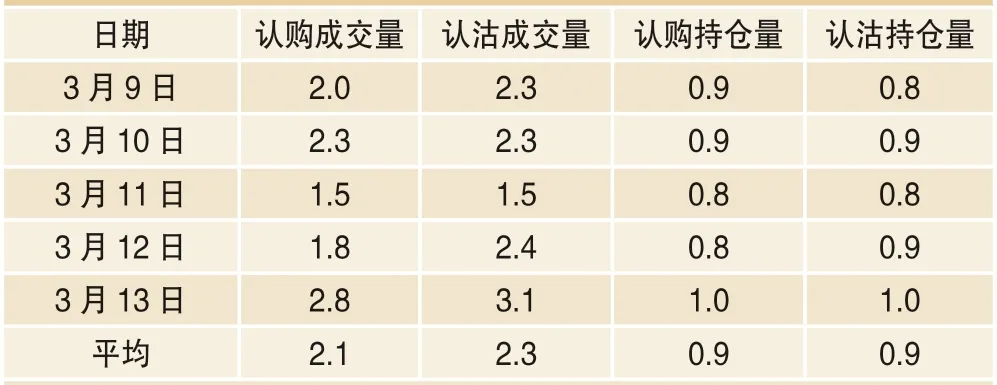

滬市期權市場數據表明,中性交易者在對沖認沽義務倉過程中賣出的現貨比例較小,主要原因在于中性交易者通常持有認購期權等合約,因此會首選期權進行對沖。2020年3月9日至13日,12家50ETF期權做市商持倉分布比較均衡,認購權利倉、認沽權利倉、認購義務倉、認沽義務倉的持倉量日均占比分別為18%、28%、32%和22%(見表1)。賣出認購期權和賣出認沽期權通常是平衡的,經合約內部軋差對沖后的總體對沖需求不大。即使賣出現貨,其比例也非常低。此外,數據顯示,12家做市商使用現貨進行對沖時,日均凈賣出現貨占標的現貨同期總成交額的0.02%,占比極低。因此,中性交易者賣出的現貨數量通常小于認購期權等其他證券。從境外經驗看,該比例一般在20%左右。

因此,可以假設中性交易者在對沖認沽義務倉過程中賣出的現貨比例g(k)≤0.5。另一方面,在選擇其他正Delta證券過程中,假設中性交易者普遍會選擇Delta較大的品種,以達到更高的對沖效率,所以假設0.5≤Δc≤1。保守估計,不妨取g(k)=0.5,即中性交易者使用現貨進行對沖的比例達到一半。經過簡單推導,可以得到k=1/(1+Δc)。由Δc的取值范圍可以估計得到0.5≤k≤0.67。

(2)關于M的估計

表1 做市商認購認沽合約成交與持倉情況(雙向)

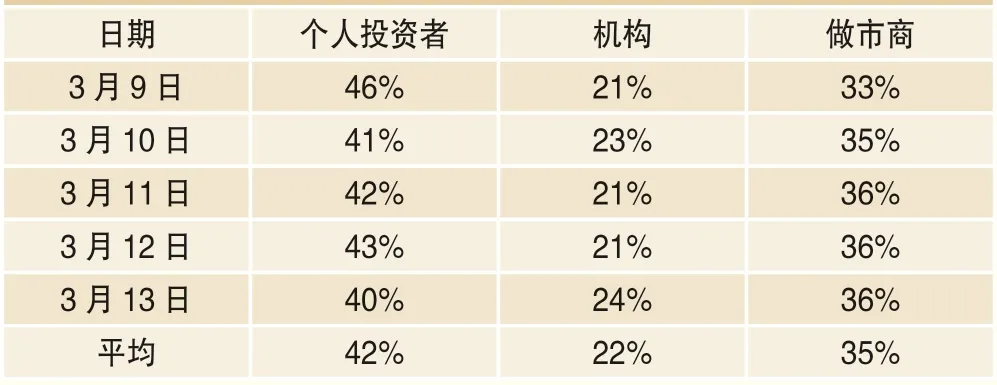

表2 認沽期權賣方交易占比分布情況

表3 市場持倉占比

在所有認沽義務方的交易中,中性交易者只占一部分。上證50ETF期權的統計數據(見表2、表3)表明,認沽義務方主要為個人與機構,兩者交易占比合計為64%,其主要為賺取時間價值和做空波動率,建立敞口后基本不會使用現貨或期貨進行動態對沖;做市商交易占比為36%。整體期權持倉也以個人與機構為主,占比為88%,做市商持倉占比為13%,此外,美國、香港期權市場做市商的交易占比通常在40%左右。其他認沽期權賣出方有的僅是方向性交易,并不會采取賣空期貨或現貨的對沖交易。總體來看,中性交易者占比不超過50%。

2.分析結論

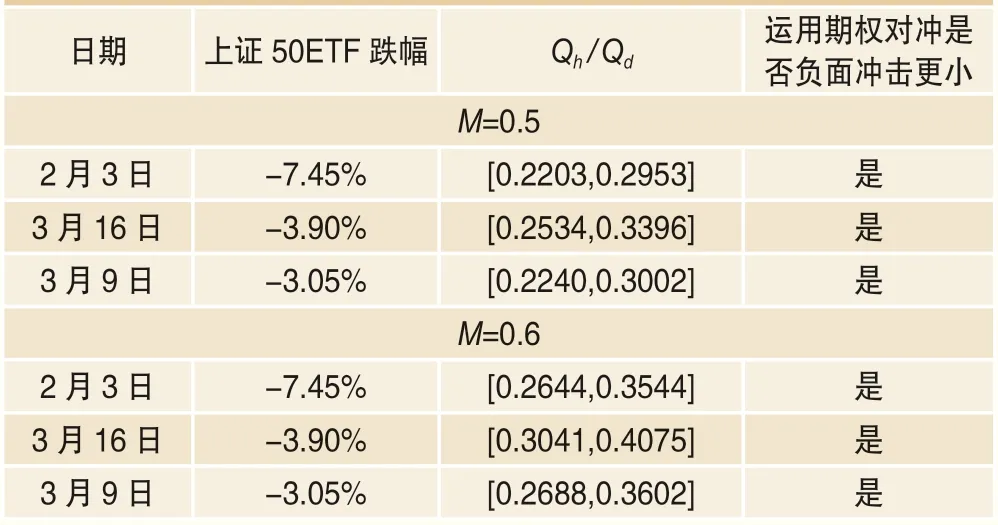

2月3日,上證50ETF下跌7.45%,是2020年春節以來最大跌幅。經統計,當日減持50ETF的非期權投資者減持比例f(δ)為74%,加權后的認沽期權Delta值為-0.65。最終計算結果顯示,在中性交易者占比M取值0.5的情況下,2月3日的比值Qh/Qd介于0.22與0.3之間,即投資者使用期權時現貨賣出量比不使用期權時現貨賣出量減少70%~78%,前者對現貨市場的負面沖擊明顯小于后者。其他典型交易日(3月9日、3月16日)的實證結論與2月3日保持一致,即在春節后上證50ETF跌幅排前三的交易日中,投資者采用買入認沽期權方式規避風險所產生的現貨拋壓均小于直接賣出現貨所產生的拋壓。上述分析結論在M取值0.6的情況下同樣穩健(具體結果見表4)。

此外,市場交易數據顯示,在3月9日至13日期間,期權交易賬戶中通過買入認沽期權為其現貨做保險的客戶日均買入約40萬張認沽期權合約,日均受保滬市股票市值約100億元,這些投資者未對其持有的現貨實施清倉止損行為,即在市場下跌期間,期權發揮了重要的保險功能。

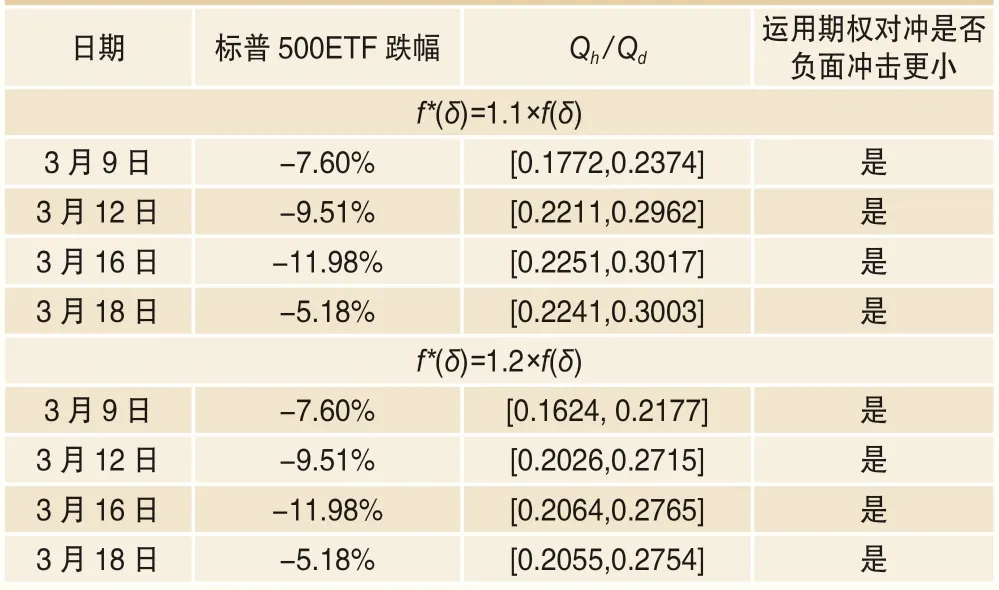

(二)美國市場實證

從境外市場來看,美國股市3月經歷巨震,特別是道瓊斯指數、標普500指數等股指在10個交易日內發生4次熔斷,因此在穩健性檢驗中選取美股3月份4次熔斷發生交易日。

表4 境內市場第一種方式與第二種方式賣出現貨數量估計比較

表5 境外市場第一種方式與第二種方式賣出現貨數量估計比較

對于Δp、M、k的估計延續滬市數據檢驗的參數估計方法。對于美股f*(δ)的估計,在測算中考慮到美股機構投資者占比相較我國更高,處置效應δ較低,美股f*(δ)相應增高,故在測算中分別假設美股f*(δ)相較A股f(δ)上浮10%和20%。

采用上述方法,對4次熔斷發生交易日中采用兩種對沖方式賣出現貨的數量進行比較,結果如表5所示。測算表明,在f*(δ)相較f(δ)上浮10%的情況下,4次熔斷發生交易日比值Qh/Qd均介于0.17~0.31之間,表明投資者使用期權時現貨賣出量比不使用期權時現貨賣出量減少69%~83%,即運用期權對沖比直接賣現貨對現貨產生的負面沖擊更小。f*(δ)相較f(δ)上浮20%的情況同樣穩健。

四、結論與啟示

為了評估期權市場對沖行為對現貨市場的影響,本文構建了期權對沖行為影響現貨市場的一般理論模型。運用境內外市場數據對模型進行檢驗后發現,在市場大幅下跌時,投資者買入認沽期權保險后中性交易者賣出現貨數量明顯小于投資者不使用期權而直接賣出現貨數量,即Qd>Qh。境內市場中,前者現貨賣出數量較后者減少約73%;而境外市場中,前者較后者減少約75%。相比直接賣出現貨,運用期權對沖對現貨所產生的負面沖擊更小。在投資者使用認沽期權進行現貨保險并將下跌風險轉移給認沽期權義務方的過程中,認沽義務方為保持風險中性而給現貨市場造成的拋壓,明顯小于投資者不使用期權而直接賣出現貨產生的拋壓,即期權市場具有緩釋現貨拋壓、穩定現貨價格的功能。

隨著期權試點工作逐步深化,未來投資者運用期權對沖市場風險的需求將不斷擴大,我國場內期權市場必將發展成為產品體系豐富、交易機制完善、監管科學有效、投資者行為成熟的市場,與實體經濟、股票市場形成聯動發展的良性格局,成為我國資本市場穩定發展的重要力量,對構建起更完善的風險管理體系、降低A股市場整體波動、促進資本市場持續穩定發展具有積極意義。