新《證券法》視域下信息披露“重大性”標準研究

2020-09-23 02:53:16徐文鳴劉圣琦

證券市場導報 2020年9期

徐文鳴 劉圣琦

(中國政法大學法與經濟學研究院,北京 100088)

一、引言

信息披露已經成為中國證券市場改革的重要抓手,無論是在證券發行還是持續交易過程中,信息披露均可以減輕市場的信息不對稱,降低交易成本1,引導投資者進行有效的價值投資,充分發揮證券市場的資源配置功能。《中共中央、國務院關于新時代加快完善社會主義市場經濟體制的意見》指出,以信息披露為核心的股票發行注冊制改革是加快建立規范、透明、開放、有活力、有韌性的資本市場的重要工作之一,是建立健全統一開放的要素市場的組成部分。國務院在《關于進一步促進資本市場健康發展的若干意見》中將“建立和完善以信息披露為中心的股票發行制度”作為推進股票發行注冊制改革的基礎性工作,明確要求上市公司以投資者需求為導向,履行好信息披露義務。2020年3月實施的《中華人民共和國證券法》(以下簡稱《證券法》)設專章從披露主體、披露事項、披露要求等角度對信息披露制度進行了系統性規定,與之配套修改的《上市公司重大資產重組管理辦法》《證券交易所管理辦法》等部門規章則細化了信息披露規則。

新《證券法》更新了信息披露的基本原則,第七十八條除保留“真實、準確、完整”的基本要求外,還新增了“境內外同步披露”原則,杜絕通過不平等披露或利用時差牟取不正當收益的現象;以及“簡明清晰,通俗易懂”原則,減少投資者的信息處理成本。它還詳細規定了信息披露的具體要求,包括對信息披露義務人范圍的重新調整(第八十二條),信息披露義務人的追責機制(第八十五條),信息披露的具體事項(第八十條、第八十一條)等。而“重大性”標準是信息披露的“試金石”,劃定了信息披露義務的范圍,只有滿足“重大性”標準的信息才應當被披露。一方面,“重大性”是證券市場信息的“過濾”機制,使得投資者能夠獲得與其決策相關的重要信息,同時又避免其被冗余信息淹沒出現“信息過載”的問題;另一方面,它還為信息披露義務人提供合規指引,實現信息披露資源的合理配置,減輕披露負擔,提高披露質量。此外,在全面取消證券民事訴訟行政前置程序的大背景下2,違法行為所涉信息是否滿足“重大性”標準也將成為司法審判所面臨的關鍵爭點。

本文以“重大性”標準為分析對象,創新之處包括:從信息披露的基本理論出發,在比較中美信息披露制度差異的基礎上,對“重大性”標準進行新的理論解構,并嘗試系統地對其進行類型化分析,提出具備理論一致性的“重大性”判斷標準。

二、美國關于“重大性”標準的司法和監管實踐

自《1933年證券法》頒布以來,美國證券法律法規所設定的信息披露義務范圍基本都以“重大性”標準為判斷依據。遺憾的是,上述規則并未給出“重大性”的明確定義,而判例法又呈現出高度的不確定性。從現有司法實踐來看,“重大性”的判斷標準可以進一步分為原則性規范和規則性規范。3美國最高法院在TSC Industries, Inc. v. Northway, Inc.案中,建立了判斷“重大性”的原則性規范。4該案涉及的問題是,在投票權征集過程中如何判斷信息是否滿足“重大性”標準。美國最高法院指出,如果有充分的可能性表明理性投資者認為該信息對其投資決策是重要的(if there is a substantial likelihood that a reasonable shareholder would consider it important in making an investment decision),或者認為該信息顯著改變了現有的信息集(would have been viewed by the reasonable investor as having significantly altered the “total mix” of information made available),那么該信息即滿足“重大性”標準,義務人應當進行披露。

然而由于系爭案件的事實存在顯著差異,法院對于上述原則性規范所涉及要件的認定存在不一致的情況。一方面,對于何為“理性投資者”,部分判決認為該要件是一個抽象的概念,泛指參與證券市場的一般投資人5,而另一部分判決從證券市場微觀結構出發,主張以機構投資人為代表的專業投資者是證券價格的決定力量6,因而應當從他們的角度考察信息的“重要性”。申言之,考慮到普通投資者與專業投資者所掌握的信息集和信息處理能力的差異,對于普通投資者重要的信息,可能對于專業投資者并不重要。7另一方面,“顯著改變現有信息集”要件要求違法行為向市場現有信息集加入新信息,如何判斷是否存在新的信息,還存在一定爭議。8

判斷“重大性”的原則性規范雖然有助于威懾違法行為,但其依賴事后司法審判的特點在事前給市場參與者造成了較大的不確定性。實務界多番要求美國最高法院為“重大性”標準制定明確的規則性規范。在Basic Inc. v. Levinson案中,美國最高法院回應了該訴求,指出規則性規范有益于市場主體進行合規判斷,但也存在較大的監管套利風險,“重大性”的判斷標準應當以具體案件事實為依據(fact-based),因而拒絕提供判斷“重大性”的規則性規范。9

雖然美國最高法院持否定態度,但巡回法院的司法判例逐漸演化出一些經驗規則(rule of thumb)。其中,影響最為廣泛的是在涉及“規則10b-5”(Rule 10b-5)的案件中,針對“顯著改變現有信息集”要件進行的“價格敏感測試”。有效市場假說是價格敏感測試的理論基礎。10在半強有效市場,證券價格會迅速反映所有公開信息,因此,如果信息欺詐行為顯著改變了投資者現有信息集,那么證券價格即會出現顯著變化。“價格敏感測試”利用事件研究法等統計分析方法,測算信息首次被市場獲知時相關證券的收益率變化。如果該證券存在顯著的超額收益,那么即滿足“顯著改變現有信息集”要件。當然,統計分析方法并不是萬能的,有學者批評,當欺詐信息或者矯正信息首次被市場獲悉時,往往還伴隨著其他新信息,因而統計方法無法準確測量違規行為與價格變化之間的關系。11而美國最高法院在Halliburton Co. v. Erica P. John Fund, Inc.案12中闡明了“價格敏感測試”對于判斷“重大性”的作用:雖然原告在起訴階段無需證明違規行為扭曲了證券價格,但是被告可以通過證明違規行為未影響證券價格而反駁原告的起訴請求。

與美國最高法院怠于提供規則性規范不同,美國證券交易委員會(Securities and Exchange Commission,以下簡稱SEC)作為證券市場的監管機構,存在向市場主體提供穩定預期的激勵,從原則性規范和規則性規范兩個維度提出判斷“重大性”的監管標準。一方面,SEC基本認可美國最高法院關于“重大性”的原則性規范,指出如果有充分的可能性表明理性投資者認為該信息對于其買賣已注冊證券是重要的,那么該信息即滿足“重大性”標準;13另一方面,它雖然承認無法提供判斷“重大性”的規則性規范,但為了給市場主體提供合規依據,也制定了一些具體的規則指引。首先,SEC通過列舉的方式指明了哪些領域的信息可能滿足“重大性”標準。例如,在討論與《公平披露條例》(Regulation Fair Disclosure)相關的信息是否滿足“重大性”標準時,SEC列舉了收入、并購、新產品、管理層變更、審計事務所變更、其他發行在外證券和破產等領域的信息,指出涉及上述領域的信息都可能滿足“重大性”標準。14其次,SEC拒絕給出明確的判斷比例,以降低義務人通過策略行為規避監管要求的風險。例如,在《第99號會計公告》(Staff Accounting Bulletin No. 99)15中,SEC指出,在涉及財務信息的披露中,企業和審計師不能僅依據經驗規則來披露達到或超過一定比例的財務信息,而是應當考慮定性因素,綜合判斷相關信息是否具備“重 大性”。16

三、我國新《證券法》關于“重大性”標準的認定規則

“重大性”標準同樣是我國《證券法》劃定信息披露義務的核心要件。一方面,義務人的責任范圍以“重大性”標準為界;另一方面,該標準也是認定虛假陳述、內幕交易和市場操縱等證券違法違規行為的要件。新《證券法》采取了一般規定和列舉法相結合的立法體例。

(一)“重大性”認定的一般規定

我國《證券法》關于“重大性”認定的一般規定包括“投資者決策測試”和“價格敏感測試”(如表1所示)。其中,《證券法》第十九條、《上市公司信息披露管理辦法》第十一條、《公開發行證券的公司信息披露內容與格式準則》第三條等規定了“投資者決策測試”,即如果該信息是投資者決策所必需的,那么即滿足“重大性”標準;而《證券法》第八十條、《上市公司信息披露管理辦法》第三十條、《上海證券交易所股票上市規則》第二章等則規定了“價格敏感測試”,即如果該信息對證券價格產生顯著影響,那么即滿足“重大性”標準。“投資者決策”標準從投資者決策角度出發,外延相對較廣,提高了投資者保護力度,擴展了監管機關的規制依據,具有較強的執法靈活性;17而“價格敏感測試”則關注證券價格的實際變化,具備相對客觀性和更強的證明力,提高了證券監管結果的確定性。

從事前合規的角度看,“投資者決策測試”和“價格敏感測試”主要為信息披露義務人提供一定的原則性指引。但由于上述兩類測試的特點,對“重大性”的事前判斷仍然存在一定的主觀性和不確定性。一方面,信息對證券價格的實際影響是在未來發生的事件,義務人在事前只能預測信息是否“價格敏感”,因而具備內在的不確定性;另一方面,信息是否為“投資者決策所必須”的判斷具有高度主觀性,義務人、市場參與者、監管機構和司法機關面對同樣的信息,可能得出迥異的結果。概括而言,兩類測試的事前指引作用來自于對事后結果的預期,因此呈現相對較強的原則性。

表1 我國證券法涉及“重大性”標準的主要規定

從事后行政執法和司法裁判的角度看,“投資者決策測試”和“價格敏感測試”是判罰的主要依據。例如,在對浙江尤夫高新纖維股份有限公司的《行政處罰及市場禁入事先告知書》(處罰字〔2020〕7號)中,證監會認為該公司的重大債務屬于“對上市公司股票交易價格產生較大影響”的重大事件,年報的重大遺漏行為是違反“價格敏感”相關規定的信息披露違法行為。在對長生生物科技股份有限公司的《行政處罰決定書》(〔2018〕117號)中,證監會認為該公司被吉林省食藥監局調查是對投資者作出投資決策有重大影響的信息,未披露該信息的行為是違反“投資者決策”相關規定的信息披露違法行為。在因貴州長征天成控股虛假陳述行為引發的證券民事訴訟案件中,原被告爭議的主要焦點也在于如何適用兩類測試。貴州省高級人民法院在“貴州長征天成控股、張某證券虛假陳述責任糾紛二審民事判決書”(〔2020〕黔民終259號)中指出,該公司的經營業績直接關系到該公司的退市風險,而退市風險是投資者作出投資判斷的重要因素,該公司的虛假陳述行為是對投資者的重大誤導;同時,該公司虛假陳述行為揭露后,股票價格連續四個交易日跌停,股票價格存在巨大變化,因此該公司在業績預告中的虛假記載行為滿足《證券法》規定的“重大性”標準。

綜上所述,行政執法和司法審判活動已經廣泛適用《證券法》關于“重大性”標準的一般規定。監管和司法實踐的積累將減少“投資者決策測試”和“價格敏感測試”認定要件的模糊性,在事前為信息披露義務人提供更具確定性的指引。但不容忽視的是,監管機構和法院在適用兩類測試時,通常僅羅列義務人的違法事實,關于信息如何影響投資者決策或證券價格的說理并不充分。特別是適用“價格敏感測試”時,監管主體往往僅關注違法行為前后的股票價格變化,卻忽略了宏觀經濟、系統性風險、行業政策等影響因素,亦沒有使用統計學計量方法精確測量價格出現的超額收益,降低了裁判結果的科學性和嚴謹性。

(二)“重大性”認定的列舉式規定

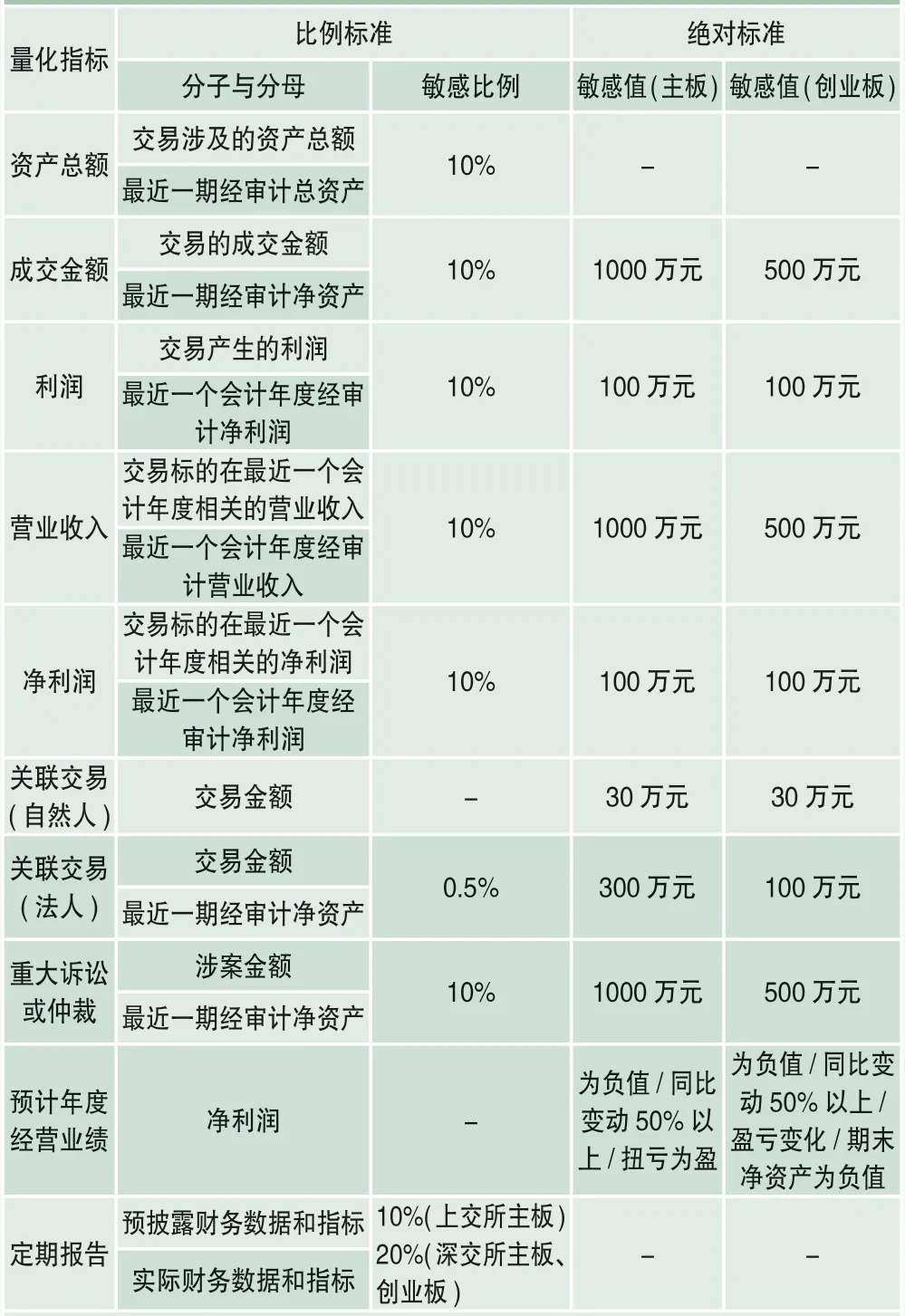

如前所述,信息披露義務人在事前適用“重大性”認定的一般規定具有較高的不確定性。我國《證券法》在上述規則的基礎上,還提供了一套相對清晰和明確的披露清單,旨在盡可能全面地覆蓋重要的信息類型18,讓披露義務人的事前信息篩選過程從“簡答題”變為“判斷題”。《證券法》第八十條、第八十一條以列舉的方式對信息披露清單進行了詳實的規定,包括公司的經營戰略、資產狀況、財務狀況、經營環境、人事變動、資本分配等。此外,《上海證券交易所股票上市規則》《深圳證券交易所股票上市規則》和《深圳證券交易所創業板股票上市規則》(以下統稱股票上市規則)等規范性文件也設專章列舉上市公司非經營性交易行為和其他重大事件,并劃定了量化指標(如表2所示)。19上述清單構成了法定滿足“重大性”的情形。

表2 股票上市規則中法定滿足“重大性”的情形

根據表2所示的股票上市規則,當法定交易或事件同時達到比例和絕對值的法定閾值時,與其相關的信息即滿足“重大性”標準,披露義務人應當進行披露。滿足“重大性”標準的法定情形能夠在事前為信息披露義務人提供明確指引,避免義務人的錯誤判斷導致遺漏重大信息。同時,它又具有“過濾”效果,限制對投資者決策無益甚至有誤導作用的“噪音”信息,提高證券市場的整體效率。而量化指標也增強了標準的客觀性和確定性,大幅減小監管和爭議解決的成本。

由于披露清單系滿足“重大性”標準的法定情形,因而上述清單同樣適用于事后監管執法和司法審判活動,且其適用的優先級高于“重大性”的一般規定。以列舉法規定的法定“重大性”標準是一般標準的具體化,在事項類型和量化程度上具備確定性,能夠作為監管裁判的直接依據。此外,法定“重大性”標準的外延小于“價格敏感”和“投資者決策”標準,優先適用前者可以提高監管執法和司法審判結果的一致性和公平性。例如,在“深圳能源集團股份虛假陳述案”(〔2013〕深中法商初字第45號)中,該企業會計核算存在不實負債、收入和利潤的記載,但由于占比尚未達到《證券法》和相關法規規定的量化標準,審理法院據此認定上述會計違規問題不足以影響投資者決策,最終并未承認上述信息滿足“重大性”標準。而在“廣東超華科技股份虛假陳述案”(〔2020〕最高法民申857~859號)中,最高人民法院和廣東證監局計算了涉案公司虛增利潤占當期利潤總額和當期合并凈利潤的比例,進而直接說明該公司信息披露行為違反了《證券法》的相關規定。

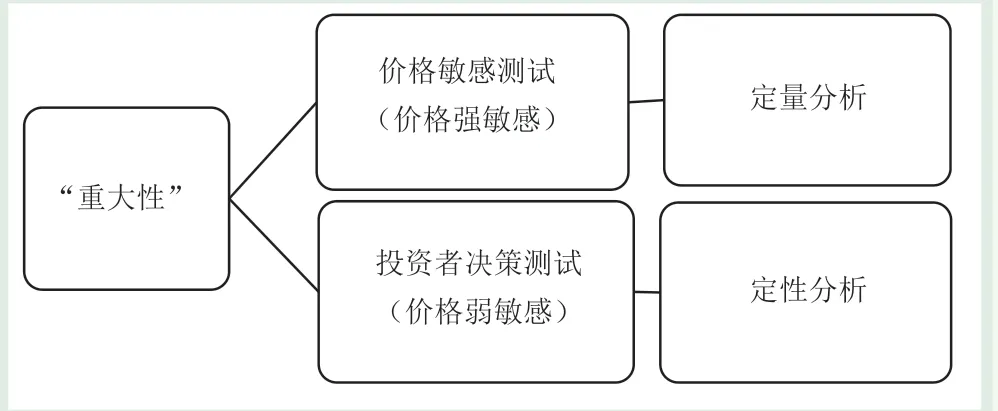

四、“重大性”認定的“新二元理論”

滿足“重大性”標準的法定情形清晰明確、可操作性強,卻也存在明顯的監管真空:第一,現有法律法規通過列舉法規定的信息類型,例如“公司注冊資本”“上一會計年度凈利潤”“公司董事會成員”等20,難以窮盡當前所有符合“重大性”標準的信息類型;第二,我國證券市場處于高速發展階段,金融創新層出不窮,列舉法所包含的信息類型存在滯后性;第三,在“重大性”認定過程中,法定信息類型還應當達到相應量化指標(比例、金額),例如“公司債務占總資產的比例”“公司增發股份的份額數量”等,但未滿足量化指標的法定信息類型仍然可能是對投資者決策重要的。

在法定信息披露清單未覆蓋的情況下,判斷信息是否滿足“重大性”標準仍要回歸“重大性”標準的一般規定。遺憾的是,學界和實務界對于如何適用一般規定還缺乏普遍接受的通說。當前較有影響力的理論是以首次公開發行時點為界的“二元理論”,即以首次公開發行為界,在完成首次公開發行前,由于證券不存在市場價格,因此適用“投資者決策測試”;當存在證券交易的二級市場后,則適用“價格敏感測試”。21然而,上述“二元理論”缺乏理論支撐,并且發行文件中披露的信息會決定證券上市交易初期的價格。此外,首次公開發行前,如果僅以“投資者決策測試”判斷信息是否滿足“重大性”標準,會導致判斷標準不確定性過高,信息披露義務人為規避風險而存在過度披露信息的傾向,加重了市場交易成本;證券上市交易后,如果僅適用“價格敏感測試”,會因為我國證券市場的制度稟賦(如市場效率不高)、義務人采取“打包”披露等因素,監管機關和受侵害投資者較難準確估計相關信息所引起的證券價格變化,增加了舉證成本。

本文以新《證券法》關于“重大性”的規定為基礎,在借鑒美國監管和司法實踐基礎上,結合我國證券市場的制度稟賦,構建“新二元理論”厘清“重大性”標準的制度邏輯,具體如圖1所示。我國證券市場的制度稟賦與美國等成熟資本市場相比仍存在較大差異,仍然處于新興加轉軌階段,市場效率水平有待提高22,具有確定性的規則性規范有助于推進規則自我實施。同時,證券監管和執法長期以公共機構為主導,法院缺乏處理證券糾紛的人力資源積累,不宜完全移植美國式以判例法構建的“重大性”標準體系。23

圖1 “新二元理論”結構示意圖

“新二元理論”并不以首次公開發行為界劃分兩種測試的適用范圍,而是主張在首發上市和持續交易階段均可適用“價格敏感測試”和“投資者決策測試”。具體而言,該理論仍然以“投資者決策”作為判斷“重大性”的起點,剔除與投資決策無關的“噪音信息”。基于兩類測試的特點,“新二元理論”主張適用“價格敏感測試”和“投資者決策測試”具有優先級差異。從事后監管執法和司法審判的角度看,“價格敏感測試”屬于操作性更強的“規則性規范”(rule),應當優先適用。它著眼于證券價格和相關信息的相關性,依賴分析客觀的價格數據,檢驗相關信息首次向市場披露或被糾正時,證券價格是否出現顯著變化。“價格敏感測試”所進行的定量分析能夠得出相對確定、直觀且說服力較強的結論,具有顯著優勢。但它也面臨一定的限制,即主要關注的是信息和市場價格之間的總體關系,考慮的是對投資者整體的影響,忽略了投資者群體的異質性特征。“新二元理論”因此主張以“投資者決策測試”的定性分析兜底,平衡信息對于總體與個體影響機制的差異。“投資者決策測試”屬于宏觀性的“原則性規范”(principle)。它著眼于投資者主觀決策的過程,需要結合具體案件事實進行判斷,如理性投資者的判斷標準、信息的類型、市場當前的信息集等。“投資者決策測試”所進行的定性分析包容性強,但也受到不同市場主體對于認定要件的差異化理解、行政執法和司法審判陷入“后見之明偏誤”(hindsight bias)等因素的影響,所得結論不確定性相對較高。

雖然“新二元理論”主張優先適用“價格敏感測試”,但也必須承認,考慮到我國證券市場有效性的現狀,“價格敏感測試”在判斷信息“重大性”方面存在過于嚴苛的問題。申言之,影響投資者決策的信息并不必然是會引起價格顯著變化的價格強敏感信息。以下三方面原因可能導致其呈現價格弱敏感的屬性:第一,我國證券市場仍處于發展的初級階段,市場效率水平仍有待提高,這可能會阻礙信息推動市場均衡價格出現顯著變化;24第二,其他違法行為,如內幕交易、市場操縱等,可能會在短期內扭曲市場均衡價格,導致無法觀測到顯著的價格變化;第三,相關信息第一次被市場獲知時,信息披露義務人可能同時披露其他信息,或者社會、經濟、政治等宏觀因素變化改變了市場的系統風險水平,這些因素都會導致市場均衡價格的扭曲。因此,未能通過“價格敏感測試”的信息并不一定不具備“重大性”。對于那些會顯著改變投資者決策信息集但價格弱敏感的信息,必須依靠事后的定性分析來判斷是否滿足“重大性”標準,也即再適用原則性規范“投資者決策測試”進行考察。

五、“新二元理論”的適用

(一)價格敏感測試

“價格敏感測試”將“對投資者決策是否重要”這一主觀性判斷轉化為信息與相關證券價格之間的客觀關系,提高了“重大性”判斷標準的可操作性和確定性。有學者甚至主張扭曲價格是判斷證券市場信息欺詐的唯一標準。25當然,必須承認“價格敏感測試”所具備的“規則性規范”特征主要體現在事后監管執法和司法審判活動中。在新《證券法》頒布之前,“價格敏感”是《證券法》唯一認可的判斷標準,如2014年《證券法》第七十五條對“內幕信息”的定義、第七十七條對“操縱市場”的定義以及第六十七條對“重大性”的定義,均采用了“影響證券價格”的表述。“價格敏感測試”運用統計學的計量方法,測量相關信息首次披露或被糾正時,相關證券價格是否出現了顯著變化。易言之,該測試反映了信息引起價格變化的程度。

然而測量相關信息引起的價格變動并非易事。證券價格處于持續波動的狀態,不僅受到企業自身經營狀況的影響,在短期內還受到系統性風險和噪音交易者的影響。“事件研究法”是較為成熟的“價格敏感測試”工具。它的分析思路在于使用統計模型估計不存在重大新信息時股票的預期收益率,并將該預期收益率與實際收益率相比較,26兩者之差即為超額收益率,反映了無法被統計模型(也就是正常因素)解釋的價格變動比率。根據有效市場假說,相關信息首次披露至市場將產生該超額收益率。

“事件研究法”所估計的超額收益率是基于相關信息被市場獲知前后證券的價格數據,因而它更多的是事后評價的工具。例如,整體而言,“上市公司受到證監會及其派出機構的行政處罰”是滿足“重大性”標準的負面信息。然而,由于我國證券法規的相關規定,上市公司在收到《調查通知書》《行政處罰事先告知書》和《行政處罰決定書》時均需要向市場公告相關信息,而這三類公告的信息是否分別滿足“重大性”標準存在不確定性。對受到行政處罰上市公司的樣本進行“事件研究法”分析顯示,當上市公司公告《調查通知書》時,其股價出現顯著的超額負收益率,而在公告《行政處罰預通知書》和《行政處罰決定書》時,其股價并未出現顯著的超額負收益率。27因此,依據“價格敏感測試”,《調查通知書》所涉信息滿足“重大性”標準,而《行政處罰預通知書》和《行政處罰決定書》所涉信息并不滿足“重大性”標準。上述結果的產生機制在于,上市公司在公告《調查通知書》后,市場主體已經通過多種渠道知悉處罰信息,并且股票價格已經充分調整。申言之,在上市公司公告《行政處罰預通知書》和《行政處罰決定書》時,市場當前的信息集已經包括了處罰信息。

實際上,“事件研究法”測量的超額收益率不僅可以用于“價格敏感測試”,在美國司法審判中還被廣泛用于涉及“規則10b-5”的案件證明“信賴”“因果關系”和“損失”三個要件。美國最高法院在具有里程碑意義的判例Basic Inc. v. Levinson中,援引“欺詐市場理論”指出投資者可以主張對市場價格的信賴,間接證明其對被告信息披露違法行為的信賴,但需要證明以下要件:(1)公眾獲悉虛假陳述;(2)虛假陳述具有重大性;(3)證券在有效市場交易;(4)投資者在虛假陳述作出后、真相被揭露前交易證券。此外,投資者證明因信息披露違法行為遭受損失時,也需要以價格變動為證據。28如果相關信息未通過“價格敏感測試”,那么原告很難證明其因為信息披露違法行為遭受損失。

當然,“事件研究法”也受到一些批評。首先,該方法只能測量價格的非正常變化,而無法解釋該變化的原因;29其次,當信息披露違法行為與其他合法信息披露行為捆綁在一起時,“事件研究法”區分不同信息對價格影響的準確度將降低;30最后,發展中的證券市場效率水平低于成熟證券市場,基于價格測量所得的結果可能并不準確。31

(二)投資者決策測試

“投資者決策測試”是美國《證券法》關于“重大性”判斷的原則性規范,但由于該規范的模糊性,我國《證券法》并未廣泛引入。在新《證券法》頒布之前,僅證監會發布的部門規范性文件和工作文件中提及該測試,如《公開發行證券的公司信息披露內容與格式準則》《非上市公眾公司信息披露內容與格式準則》《上市公司信息披露管理辦法》等。無論學術研究還是司法和監管實踐,都缺乏對該測試的系統闡釋,認定要件的內涵頗為模糊。隨著新《證券法》的頒布和相關配套文件的修訂,“投資者決策測試”的重要性獲得顯著提升。

新《證券法》首次承認“投資者決策測試”的法律地位,第十九條要求發行人“充分披露投資者作出價值判斷和投資決策所必需的信息”。這意味著“投資者決策測試”的法律地位從行政規定上升為法律規定,進一步加強了其法律效力。同時,“投資者決策測試”作為監管規定的信息披露最低合規標準,結合新《證券法》推出的中國版集團訴訟制度,有助于提高證券私人執法強度,保障投資者的合法權益。此外,“投資者決策測試”的適用范圍延伸至證券交易環節。2007年發布實施的《上市公司信息披露管理辦法》第十九條明確了“投資者決策”標準在定期報告中的重要地位,新《證券法》第八十四條進一步將“投資者決策有關”納入交易階段信息披露“重大性”標準,通過立法肯定了《上市公司信息披露管理辦法》的規定。

從學理角度來看,“投資者決策”標準具有高度的抽象性、可解釋性和包容性,更貼近于兼具指導和兜底作用的“原則”而非可以直接適用的“規則”;從實踐角度來看,信息披露所涉內容眾多,不合規的行為模式層出不窮,個案認定不應當局限于“剛性”的規則。當規則出現漏洞或者無法適應證券市場的動態發展時,應當通過“投資者決策測試”來保護投資者合法權益。在“上海大智慧虛假陳述案”(〔2019〕最高法民申6413號)中,大智慧公司虛假陳述期間內發生了系統性風險:2015年的股市異常波動、2016年初的市場熔斷。上述事件導致大智慧公司虛假陳述行為與投資者損失之間因果關系的認定成為案件爭議的主要焦點。在股市整體大幅波動下,市場價格嚴重扭曲,事件研究法也難以精確分離系統性風險和虛假陳述對公司股票價格的影響,此時規則性規范“價格敏感測試”的適用存在較大阻礙。最高人民法院因而在裁判時援引“投資者決策測試”,論證了大智慧公司虛假陳述行為的負面影響,有效解決“價格敏感測試”失靈時“重大性”的認定問題。

此外,適用“投資者決策測試”需要結合具體案件事實進行說理,能最大范圍地規制信息披露違法行為。以表2量化標準表中的應披露交易為例,如果一項交易產生的利潤顯著超出發行人最近一個會計年度經審計凈利潤的10%,能夠對投資者決策產生重大影響,那么即便該筆交易利潤絕對值未達到100萬元,信息披露義務人仍應當綜合考慮該筆交易是否會影響投資者決策,來判斷是否滿足“重大性”標準。由于發行人規模不同,對于同一敏感比例,大型公司和小型公司所反映的絕對值勢必有所區別。隨著多層次資本市場建設的深化,未來會有越來越多的小型公司通過證券市場融資,“投資者決策測試”的作用將愈發凸顯。

(三)“新二元理論”的判斷思路

基于上述討論,“新二元理論”在事后判斷信息是否滿足“重大性”標準時遵循以下思路:首先,“價格敏感測試”作為“重大性”判斷標準具有優先性,易言之,如果信息通過了“價格敏感測試”,那么其即具備“重大性”。由于“事件研究法”相較于其他判斷工具更為嚴苛,如果當事人基于該方法能夠發現相關信息引起證券價格的超額變化,那么上述發現對于證明相關信息滿足“重大性”標準具備很強的證明力。其次,如果信息未能通過“價格敏感測試”,那么成立一個可反駁的推定(rebuttable presumption),即該信息不符合“重大性”標準。第三,對于未通過“價格敏感測試”的信息,主張其具備“重大性”的一方當事人負有舉證責任,證明“價格敏感測試”無效,如市場無效率、存在其他違法行為、存在其他干擾信息等。第四,如果法院采納“價格敏感測試”無效,那么即轉向通過“投資者決策測試”定性判斷信息是否滿足“重大性”標準。

六、結論

新《證券法》圍繞“價格敏感”和“投資者決策”兩個核心概念構造證券市場信息披露的“重大性”標準,但司法和監管實踐都暫未形成一致的理論邏輯來適用上述標準。當信息披露違規行為超出“重大性”的法定情形時,“新二元理論”將“價格敏感測試”作為優先適用的規則性規范,為判斷信息“重大性”提供相對客觀且具有解釋力的結果;“事件研究法”作為測試價格是否出現顯著變化的工具,進一步提高了結果的科學性和準確性。當信息呈現價格弱敏感或缺少相關數據、導致“價格敏感測試”無法適用時,“投資者決策測試”可以作為評價信息“重大性”的原則性規范發揮作用,從而有效保護投資者權益。

“新二元理論”通過對“重大性”標準的類型化分析,厘清了我國證券市場信息披露義務的界限,推動信息披露義務人、投資者和證券監管機構在事前形成關于“重大性”的共識,有利于降低證券市場交易成本;同時,該理論提高了“重大性”標準的可操作性,有助于減少事后司法審判和監管執法的不確定性,降低證券市場總體的風險水平。

注釋

1. 參見席濤. 《證券法》的市場與監管分析[J]. 政法論壇, 2019, (6): 115-129.

2. 根據《最高人民法院關于當前商事審判工作中的若干具體問題》,因虛假陳述、內幕交易和市場操縱行為引發的民事賠償案件,立案受理時不再以監管部門的行政處罰和生效的刑事判決認定為前置條件,參見徐文鳴. 證券民事訴訟與投資者賠償——基于虛假陳述案件的實證分析[J]. 山東大學學報(哲學社會科學版), 2017, (3): 67-75.

3. See Park J J. Rules, principles, and the competition to enforce the securities laws[J]. California Law Review, 2012, 100(1): 115-181.

4. 426 U.S. 438 (1976).

5. Mills v. Elec. Auto-Lite Co., 396 U.S. 375 (1970).

6. See Ronald J G, Reinier H K. The mechanisms of market efficiency[J]. Virginia Law Review, 1984, 70(4): 549-644.

7. Feit v. Leasco Data Processing Equipment Corp., 332 F. Supp. 544 (E.D.N.Y. 1971).

8. See Jill E F,Gelbach J B,Klick J. The logic and limits of event studies in securities fraud litigation[J]. Texas Law Review, 2018, 96: 553-621.

9. 485 U.S. 224 (1988).

10. Dura Pharm., Inc. v. Broudo, 544 U.S. 336 (2005).

11. See Langevoort D C. Judgment day for fraud-on-the-market: reflections on Amgen and the second coming of Halliburton[J]. Arizona Law Review, 2015, 57(1):37-60.

12. 134 S. Ct. 2398 (2014).

13. 17 C.F.R § 230.405 (2003).

14. Selective Disclosure and Insider Trading, 65 Fed. Reg. 51716, 51721 (Aug. 15, 2000).

15. 64 Fed. Reg. 45, 150 (1999).

16. See Kenneth C F, Jacobs B. Clarifying and protecting materiality standards in financial statements: a review of SEC Staff Accounting Bulletin 99[J]. Business Lawyer, 2000, 55(3): 1039-1064.

17. 參見齊斌. 證券市場信息披露法律監管[M]. 北京: 法律出版社, 2000: 170-176.

18. 如日本即主要采取具體列舉的方式來明確“重大性”標準,參見李有星, 董德賢. 證券內幕信息認定標準的探討[J]. 浙江大學學報(人文社會科學版), 2009, 39(6): 91-110.

19. 項劍等學者對此類規則有系統的整理,參見項劍, 王萌, 肖少坤. 上市公司臨時報告之重大交易披露標準研究——基于股票上市規則的監管實踐與思考[J]. 證券市場導報, 2020, (1): 71-78.

20. 詳見《證券法》第八十條、第八十一條,《上市公司信息披露管理辦法》第三章、第四章,《上市公司證券發行管理辦法》第五章等規定。

21. 參見黃立新, 陳宇, 吳姬君, 劉燦輝. 構建基于投資者需求的信息披露制度探討[J]. 證券市場導報, 2014, (7): 4-14.

22. 參見張亦春, 周穎剛. 中國股市弱式有效嗎?[J]. 金融研究, 2001, (3): 34-40.

23. 參見徐文鳴. 證券民事訴訟制度實施效果的實證研究——以虛假陳述案件為例[J]. 證券市場導報, 2017, (4): 29-35, 42.

24. 美國法院采取克拉姆測試(Cammer Test)判斷市場有效性,主要考察以下五方面因素:第一,周交易量;第二,跟蹤上市公司的分析師數量;第三,做市商和套利交易者的數量;第四,是否為S-3發行人;第五,價格緊隨信息披露變化的統計證據,見Cammer v. Bloom, 711 F. Supp. 1264 (D.N.J. 1989).

25. See Fischel D R. Use of modern finance theory in securities fraud cases involving actively traded securities[J]. Business Lawyer, 1982, 38: 1-14.

26. See Gelbach J B, Helland E, Klick J. Valid inference in singlefirm, single-event studies[J]. American Law and Economics Review, 2013, 15(2): 495-541.

27. 參見徐文鳴, 莫丹. 證券虛假陳述投資者損失的理論模型與實證研究——基于有效市場假說[J]. 廣東財經大學學報, 2019, (6): 87-99.

28. Erica P. John Fund, Inc. v. Halliburton Co., 718 F.3d 423 (5th Cir. 2013).

29. See Kaufman M J, Wunderlich J M. Regressing: the troubling dispositive role of event studies in securities fraud litigation[J]. Stanford Journal of Law, Business & Finance, 2009, 15: 183-194.

30. See Rinaudo A, Saha A. An intraday event study methodology for determining loss causation[J]. Journal of Economic Perspectives, 2014, 63: 161-162.

31. 參見張月飛, 史震濤, 陳耀光. 香港與大陸股市有效性比較研究[J]. 金融研究, 2006, (6): 33-40.

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(2018年4期)2018-05-09 07:07:52

中華手工(2017年2期)2017-06-06 23:00:31

專用汽車(2016年4期)2016-03-01 04:13:43

質量與標準化(2015年9期)2015-12-31 11:41:40

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32