廣東省區域宏觀稅負失衡研究

2020-09-23 08:04:24羅春梅劉映曼

經濟研究導刊 2020年23期

關鍵詞:區域

羅春梅 劉映曼

摘 要:選取最有利于研究區域稅負的統計口徑,結合實證結果對廣東省區域宏觀稅負差異進行分析,提出產業發展結構差異和非稅收入占比不斷攀升是稅負失衡的主要原因,并對促進產業結構轉型升級、優化稅收制度等方面提出政策建議。

關鍵詞:廣東省;區域;宏觀稅負;失衡

中圖分類號:F812.42? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)23-0125-03

改革開放以來,作為排頭兵的廣東省,經濟社會發展取得了舉世矚目的成就。從財政收入總量上分析,廣東省連續28年位居全國第一,即使是實施大幅度減稅降費政策的2019年,全省一般公共預算收入也以12 651.46億元和增長4.5%的比例蟬聯第一,遠超排名第二的江蘇省。然而,廣東省內部發展不平衡也是不爭的事實。盡管省政府近年來實施區域協調政策,加大對較落后地區的扶持力度,但粵東、粵西和粵北地區的經濟發展水平仍與珠三角地區存在較大的差異。其中,經濟發展失衡與區域稅收負擔失調互為因果,不均衡的稅收負擔水平會抑制經濟的發展,并進一步拉大區域發展差距。本文擬對這一問題展開研究。

一、廣東省區域宏觀稅負差異分析

(一)選用中小口徑稅負指標

宏觀稅負水平較客觀地衡量納稅人負擔的輕重,反映了政府參與收入分配的程度。根據現有文獻,在理論界演化出三種口徑,采用政府收入占GDP的比重來反映,但分子采取不同的統計口徑得出的結論迥異:一是稅收收入;二是財政收入,主要包括稅收和非稅收入;三是全部政府收入,分別代表窄口徑、中口徑和寬(大)口徑宏觀稅負。

理論上,大口徑的指標最為真實、全面地反映政府集中財力的程度和整個國民經濟的負擔水平,也便于用作國際比較。但在現行政府收入較不規范的財政語境下,難以獲得完全精確的制度外統計數據。而單純以小口徑的稅收收入做出的比較顯然又不能反映企業稅負的全貌,即小口徑過窄而大口徑又不準確。近年來,隨著非稅收入的統計愈來愈規范,從數據的完整、權威、可比3個因素考慮,以稅收收入和非稅收入為主的中口徑的指標分析則更能研判現實稅負水平。

(二)四大區域稅負結構及變化趨勢特點

根據廣東省統計局的官方文件,廣東省21個地級市共分為四大區域:珠三角地區、粵東地區、粵西地區和粵北地區。下文對區域內稅負水平進行測度和比較。

1.中小口徑總體稅負水平對比

由表1知,2012—2017年,珠三角地區小口徑宏觀稅負在7%—8%的范圍內波動,2015年達到峰值7.97%,中口徑宏觀稅負在8%—10.3%之間,且歷年的宏觀稅負均高于其他三大區域。

2.宏觀稅負呈區域差異化特點總結

(1)經濟發展水平呈內在擴張的勢頭。截至2017年,珠三角地區人均GDP水平達近10年最高值。其中,2017年珠三角、粵東、粵西和粵北地區人均GDP水平分別為10年前的2.28倍、2.73倍、2.85倍和2.52倍,體現出稅收與總體經濟發展之間相互依存的關系。

(2)區域宏觀稅負水平差距拉大。無論是小口徑還是中口徑稅負,珠三角地區總體稅負水平都高于粵東西北地區。然而,從稅負增長趨勢來看,粵東西北地區宏觀稅負水平增速較快,尤其2016年“營改增”實施政策之后,是粵西和粵北地區稅負彈性系數提高的幅度相對較大,增速高于粵東和珠三角地區。

這一點還可以從中小口徑稅負對比得出結論。因為,小口徑稅負數據顯示,粵西和粵北地區整體稅負較低;而中口徑稅負水平粵北地區卻明顯高于其他各區,2016年和2017年該區中口徑稅負分別是小口徑稅負的3.70倍和3.43倍。

二、區域宏觀稅負失衡的進一步研究

(一)經濟發展水平與宏觀稅負總體水平的高度一致性

一個地區經濟發展水平越高,可供分配的物質財富就越豐富,可承受的稅收負擔就越重;反之則反是。珠三角地區2017年的人均GDP是粵東西北地區人均GDP的4倍,而粵東地區的人均GDP水平整體高于粵西北地區,且差距隨著時間推移不斷增大。通過比較可以發現,東部地區GDP增長速度快于西部地區,相應的,東部地區宏觀稅負也高于西部地區,兩者之間呈現出高度的一致性。

(二)產業發展結構差異是形成區域宏觀稅負失衡的主要原因

在政策、征管和經濟總量因素一定的條件下,經濟結構不同,稅收貢獻也不一樣,主要表現在各區域產業分布(配比)不同。在中國稅制體系下,第二、三產業尤其是第二產業比重較高的地區承擔著較高的宏觀稅負。例如,珠三角地區得益于地理位置和改革開放政策的實施,是各類先進制造業的匯集點,如各類裝備制造業、交通運輸制造業等,均是稅收產出率高的行業,且珠三角地區占了全省制造業的重點稅源企業八成、稅收貢獻度達九成,珠三角地區稅負長期較為穩定。

然而,產業結構優化程度與宏觀稅負高低并非絕對的正相關。以粵東西北區域為例,如表1所示,經濟相對發達的東部地區宏觀稅負反而輕于經濟相對落后的西北部地區。首先,粵北山區小口徑稅負最低,而中口徑稅負最高。該區為廣東省的生態功能區,山多地少,礦產、農林和旅游資源相對豐富,以資源密集型的第一產業結構為主。同時承接珠三角的產業轉移。粵北山區的制造產業非金屬礦物制品業(主要是水泥、混凝土企業、煙草業集中)近年來受成本增加的影響,拉高了粵北山區制造業平均稅負水平。其次,粵西地區人口密度和城鎮化率較低,服務業發展遇到很大瓶頸。其產業主要以臨港重化工業、石油為主,屬于偏資本密集型產業。相比較毗鄰珠三角的粵東地區(“深汕一體化”政府項目的實施使得粵東地區提速較快),企業利潤空間不大。

(三)非稅收入占比不斷攀升,推高中口徑宏觀稅負水平

非稅收入是計算中口徑宏觀稅負的關鍵數據。非稅收入占一般公共預算收入的比重一定程度上反映了政府財政收入的質量,其比重高低也從側面反映宏觀稅收負擔的合理性。

圖1所列的數據顯示,從四大區域非稅收入占一般公共預算收入比重數據來看,珠三角地區遠遠低于粵東、粵西和粵北地區,后者這一指標從2012年的35.86%上升至2016年的38.35%,即使“營改增”之后的2017年,非稅收入占比仍然保持在36.99%,各區域依賴非稅財源的現象較為突出。從圖1中我們也發現,粵西和粵北地區這一數據居高不下,兩地區稅基較少,為達到一定的稅收增長率,對非稅收入的依賴較高,這也是導致西部稅負中口徑稅負高于其他地區的原因。

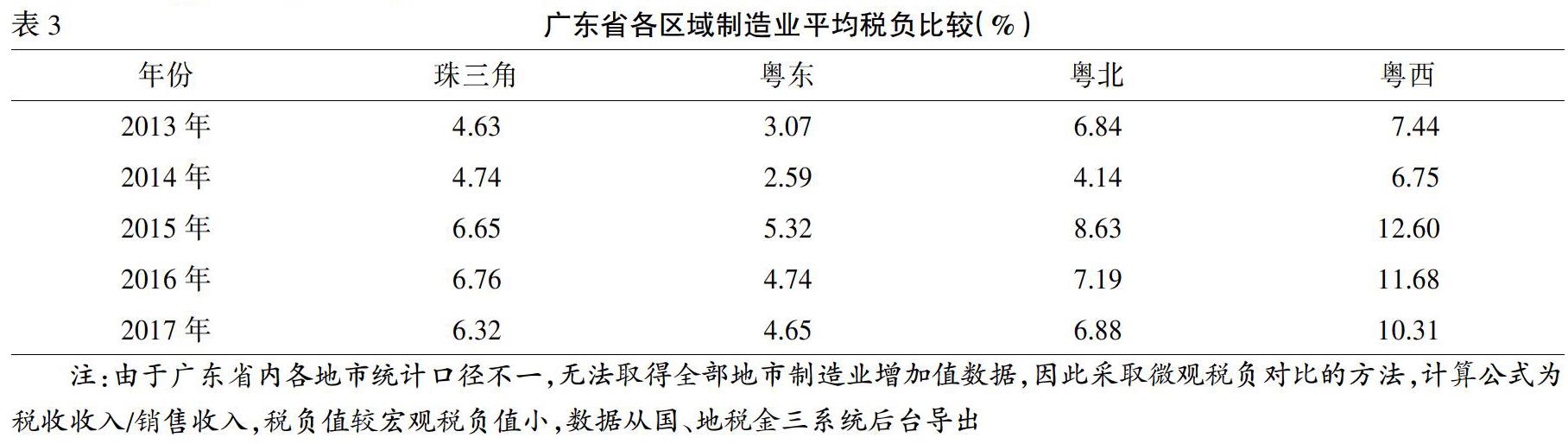

就行業特點分析,制造業營業利潤有所增長,但利潤率仍普遍較低。另外,企業還要承擔各種稅外繳費,如行政事業性收費、社會保險費等,放大了企業的“負重感”。表3顯示,從廣東省區域內域制造業平均稅負數據上看,粵西稅負水平最高,粵東最低,粵北及珠三角處于中間水平,各區域稅負差異較大。

三、推動各地區宏觀稅負合理化的建議和對策

在當前疫情的突發對2020年的經濟增速會造成一定的負面影響的情況下,廣東省需要通過制定更加符合公平稅負原則的區域稅收調控政策,從而促進區域間的公平競爭和協調發展。

(一)規范稅外收費,降低中口徑宏觀稅負水平

要根據廣東省所處的經濟發展階段和收入水平,在大力清理政府收費的基礎上,控制中口徑宏觀稅負不斷上升的態勢,減低企業間接稅負水平,優化營商環境,以及社保繳費制度改革。一方面,嚴格落實收費項目和標準審批規定,涉及到行政事業性收費的取消、減征、免征或緩征;另一方面,確保降低企業社保繳費實際負擔。2018 年稅務機關統一征收社保費后引發的社會討論凸顯了長期以來社保制度運行中名義費率與實際費率的巨大差距,尤其是對中小企業占比較高的廣東省,受影響頗大。在當前經濟形勢下,貫徹中央政治局常委會提出的,“完善支持中小微企業的財稅、金融、社保等政策”,通過減稅與降費相結合,進一步降低企業綜合成本的“負重感”。

(二)推動區域產業結構升級,促進廣東省區域稅負均衡

盡管廣東省政府多次出臺促進區域協調發展的相關政策,但是在市場機制的作用下,優質經濟資源仍然向珠三角地區聚集,從而出現了珠三角地區對周邊地區的聚集效應強于相應政策下珠三角地區的輻射帶動作用。特別是,部分地區產業發展缺乏深層次的分工,產業轉移帶來的效果見效甚差,區域發展不平衡問題引發的稅負失衡問題難以解決。

面對全球新冠疫情對制造業和外貿的沖擊,需推動區域產業結構升級。特別是在傳統制造業稅負面臨上行壓力的情況下,廣東省正在大力推進制造業轉型升級,保持廣東省制造業的核心競爭力,也有助于回應當前存在的資本回流擔憂。同時,增強稅收政策彈性將有利于促進地區經濟發展、調節稅負差異。

(三)堅持區域產業特色為導向,針對性實施減稅優惠政策

創新稅收政策先行先試,探索落實契合自貿區、自由貿易港功能定位和產業布局的重點稅收政策,對設在橫琴、前海的鼓勵類產業企業減按 15% 的稅率征收企業所得稅。在珠海橫琴區內注冊企業之間貨物交易免征增值稅和消費稅。

除此之外,稅收優惠政策還須適時動態調整,增強稅收政策柔性力度。應適當將優惠政策轉向以產業傾斜為主,傾斜于具有比較優勢的產業而不是局限于某些地區。具體而言,今后稅收優惠政策應逐步向有利于欠發達地區產業發展的方向適當予以傾斜,從而促進投資、人才等生產要素向粵東西北地區流動,以加快其發展。從目前的情況看,粵東西北地區比之周邊省份接壤區域所享受的稅收優惠政策并不具備優勢,甚至存在差距。針對欠發達地區相對優勢產業發展制定合理的稅收優惠政策,對平衡區域差距具有重要意義。

(四)優化省級以下轉移支付制度

地方政府要從實際出發,切忌給經濟困難地區制定過高財政收入目標,要根據對各地區稅源規模、抗風險能力進行的客觀判斷,在轉移支付中對經濟困難地區給予傾斜支持,防止該地區為完成財政收入目標大力挖掘非稅收入,導致財政收入質量進一步下滑。

參考文獻:

[1]? 徐超,龐保慶,張充.降低實體稅負能否遏制制造業企業“脫實向虛”[J].統計研究,2019,(6).

[2]? 楊志紅.基于統計口徑相機選擇的宏觀稅負評價[J].當代經濟管理,2010,(10).

[3]? 李永剛.中國宏觀稅負高嗎[J].社會科學研究,2010,(6).

[4]? 廣東省財政廳國庫處課題組.廣東省財政收支區域差距問題研究[J].預算管理與會計,2015,(3).

[5]? 雷津.我國區域稅負差異問題研究[D].杭州:浙江財經大學,2017.

[6]? 王曙光,孫慧玲,朱子男.中國制造業“死亡稅率”的測算與因應策略[J].財經問題研究,2019,(1).

[7]? 國家稅務總局廣東省稅務局課題組.制造業稅負水平與結構研究——以廣東省為例[J].稅收經濟研究,2018,(4).

[8]? 王麗婭,王璇.泛珠三角九省區稅收負擔的比較研究[J].廣東外語外貿大學學報,2014,(3).

[9]? 秦艷.廣東省宏觀稅負研究[D].廣州:暨南大學,2006.

收稿日期:2020-05-26

基金項目:2018—2019 年度廣東財政廳公開擇優課題“廣東區域宏觀稅負研究”(G201802);湛江財政局課題“推進省與市縣財政事權與支出責任改革的思路與政策建議”的階段性成果

作者簡介:羅春梅(1969-),女,湖北武漢人,副教授,博士,從事財稅管理與財政政策研究;劉映曼(1994),女,碩士研究生。

猜你喜歡

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

科學(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農墾科技(2016年2期)2016-08-21 13:50:16

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

新疆財經大學學報(2015年3期)2015-12-10 03:49:15