高管薪酬與企業(yè)經(jīng)營(yíng)業(yè)績(jī)的關(guān)系研究

2020-09-29 07:52:48王帥

全國(guó)流通經(jīng)濟(jì) 2020年21期

摘要:高管薪酬和企業(yè)經(jīng)營(yíng)業(yè)績(jī)一直以來都是學(xué)術(shù)界討論的熱點(diǎn),同時(shí)也是企業(yè)經(jīng)營(yíng)過程中關(guān)注的重點(diǎn)問題。本文選取2002年~2017年滬深兩市的上市企業(yè)為樣本,通過建立高管薪酬與其企業(yè)經(jīng)營(yíng)業(yè)績(jī)之間的計(jì)量模型,實(shí)證檢驗(yàn)了兩者之間的關(guān)系,并得出相關(guān)結(jié)論和建議。研究發(fā)現(xiàn),無論是當(dāng)期高管薪酬還是滯后一期的高管薪酬對(duì)其企業(yè)經(jīng)營(yíng)業(yè)績(jī)都存在顯著的正面影響,即高管薪酬對(duì)其企業(yè)經(jīng)營(yíng)業(yè)績(jī)具有一定程度的促進(jìn)作用;企業(yè)規(guī)模和人力資本對(duì)其企業(yè)經(jīng)營(yíng)業(yè)績(jī)有一定的抑制作用,而資本結(jié)構(gòu)的影響則不顯著。相關(guān)結(jié)論亦為完善高管薪酬制度和提高公司治理質(zhì)量提供建議啟示。

關(guān)鍵詞:高管薪酬;企業(yè)經(jīng)營(yíng)業(yè)績(jī);多元線性回歸

中圖分類號(hào):F272.92 ?文獻(xiàn)識(shí)別碼:A ?文章編號(hào):2096-3157(2020)21-0109-03

一、引言

在現(xiàn)代企業(yè)所有權(quán)和管理權(quán)互相分離的背景下,企業(yè)的所有者與經(jīng)營(yíng)者之間存在著明顯的信息不對(duì)稱。經(jīng)營(yíng)者在擁有絕對(duì)信息優(yōu)勢(shì)的條件下,是否會(huì)出現(xiàn)為實(shí)現(xiàn)自身利益最大化而損失企業(yè)所有者的利益?這是一個(gè)對(duì)企業(yè)能否持續(xù)經(jīng)營(yíng)和盈利至關(guān)重要的問題。企業(yè)經(jīng)營(yíng)業(yè)績(jī)是企業(yè)生存和發(fā)展的重中之重,而高管人員作為企業(yè)日常運(yùn)營(yíng)的決策者,其對(duì)企業(yè)未來的發(fā)展起到重要的影響作用。因此,對(duì)企業(yè)來說,建立合理的高管薪酬激勵(lì)機(jī)制,從而促進(jìn)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的提升顯得尤為重要。

關(guān)于高管薪酬對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的影響,國(guó)內(nèi)外學(xué)者進(jìn)行了很多研究。國(guó)內(nèi)外的學(xué)者從不同的研究角度出發(fā),采用不同的研究方法,得出的結(jié)論也各不相同,主要分為“促進(jìn)論”和“抑制論”。Allen等(2018)依據(jù)美國(guó)民營(yíng)基金會(huì)CEO薪酬與公司績(jī)效的面板數(shù)據(jù)進(jìn)行回歸,認(rèn)為董事會(huì)的治理機(jī)制可以使高管薪酬促進(jìn)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的提升。韓慧林等(2014)的研究得到了類似的結(jié)論,通過將滬深A(yù)股上市的企業(yè)依據(jù)是否國(guó)有進(jìn)行分組,發(fā)現(xiàn)在非國(guó)有企業(yè)中,高管薪酬對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的促進(jìn)作用更為顯著。然而,Randy等(2002)對(duì)挪威和瑞典的上市公司進(jìn)行分析,得到了完全相反的結(jié)論,他們認(rèn)為更高的高管薪酬并不一定會(huì)帶來企業(yè)經(jīng)營(yíng)業(yè)績(jī)的提高,這兩者之間并不存在顯著的相關(guān)關(guān)系。經(jīng)過分析原因,認(rèn)為這可能是兩國(guó)的文化環(huán)境的不同帶來的影響。不同于其他研究,柴才等(2017)的研究從高管薪酬絕對(duì)值和差距的角度分別檢驗(yàn)了其對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的影響,并得到了相同的結(jié)論,薪酬激勵(lì)過度不僅不會(huì)提升公司業(yè)績(jī)反而會(huì)產(chǎn)生抑制作用。

綜上所述,國(guó)內(nèi)外對(duì)高管薪酬與企業(yè)經(jīng)營(yíng)業(yè)績(jī)之間的關(guān)系的研究結(jié)論仍存在較大的分歧。本文以2002年~2017年滬深兩市的上市企業(yè)為樣本,通過建立高管薪酬與其企業(yè)經(jīng)營(yíng)業(yè)績(jī)之間的計(jì)量模型,實(shí)證檢驗(yàn)兩者之間的關(guān)系,試圖探討我國(guó)當(dāng)前高管薪酬對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的影響效果。本文的剩余部分安排如下:第二部分,模型構(gòu)建與數(shù)據(jù)說明;第三部分,模型結(jié)果與討論;第四部分,結(jié)論與建議。

二、模型構(gòu)建與數(shù)據(jù)說明

1.模型構(gòu)建

為了研究我國(guó)滬深兩市上市公司的高管薪酬如何影響其企業(yè)經(jīng)營(yíng)業(yè)績(jī),并進(jìn)行實(shí)證分析,本文建立如下多元線性回歸計(jì)量模型:

ROEit=β0+β1PAYit+β2Xit+εit

其中,ROE為企業(yè)經(jīng)營(yíng)業(yè)績(jī),PAY表示高管薪酬,X表示一系列控制變量,包括企業(yè)規(guī)模(SIZE)、資本結(jié)構(gòu)(LEV)、人力資本(HC)等,i和t分別表示省份和時(shí)期,εit~iid(0,σ2)為誤差項(xiàng)。β0為常數(shù)項(xiàng),β1能夠反映高管薪酬對(duì)其公司經(jīng)營(yíng)業(yè)績(jī)的影響。若β1顯著為正,這說明高管薪酬對(duì)其公司經(jīng)營(yíng)業(yè)績(jī)具有促進(jìn)作用;若β1顯著為負(fù),這說明高管薪酬對(duì)其公司經(jīng)營(yíng)業(yè)績(jī)具有抑制作用;若β1不顯著,則說明高管薪酬與其公司經(jīng)營(yíng)業(yè)績(jī)之間不存在相關(guān)性。

2.變量描述

(1)公司經(jīng)營(yíng)業(yè)績(jī)(ROE)。衡量公司經(jīng)營(yíng)業(yè)績(jī)的指標(biāo)有很多種,如凈資產(chǎn)收益率(李彬昌,2018)、托賓Q值(賀茂豹等,2018)、每股收益(文先明等,2015)等。由于凈資產(chǎn)收益率是由企業(yè)年末的凈利潤(rùn)與凈資產(chǎn)之比來衡量的,是最能體現(xiàn)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的指標(biāo)之一。因此,本文借鑒李彬昌(2018)的方法,采用凈資產(chǎn)收益率表征公司的經(jīng)營(yíng)業(yè)績(jī)。

(2)高管薪酬(PAY)。由于上市公司并不會(huì)在年報(bào)中完全公布其薪酬機(jī)制,為了數(shù)據(jù)的可獲得性,一般采用上市公司年報(bào)中公布的前三名高管薪酬表示上市公司的高管薪酬。根據(jù)現(xiàn)有的文獻(xiàn),對(duì)于上市公司高管薪酬這一指標(biāo),主要有兩種處理方法:一種是直接對(duì)前三名高管薪酬的總額取自然對(duì)數(shù)(胡亞權(quán)等,2012);另外一種方法則是對(duì)前三名高管薪酬總額取均值之后再對(duì)其取自然對(duì)數(shù)(李琳等,2018)。本文采用第二種方法表征高管薪酬。在此基礎(chǔ)上,本文依據(jù)年報(bào)中另一指標(biāo)——高管人數(shù)計(jì)算均值。當(dāng)高管人數(shù)不足三人時(shí),本文采用前三名高管薪酬總額與實(shí)際高管人數(shù)的比值取對(duì)數(shù)作為高管薪酬的衡量指標(biāo);當(dāng)高管人數(shù)超過三人時(shí),本文采用前三名高管薪酬總額除以三然后取對(duì)數(shù)作為高管薪酬的衡量指標(biāo)。

(3)控制變量。為了使計(jì)量模型更好地描述技術(shù)進(jìn)步對(duì)外商直接投資(FDI)的影響,本文設(shè)置了一系列控制變量,包括:①企業(yè)規(guī)模(SIZE)。在所有的影響因素中,企業(yè)的規(guī)模效應(yīng)對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的影響程度最大。借鑒賀茂豹等(2018)的做法,本文采用上市公司的期末資產(chǎn)總額來表征企業(yè)規(guī)模。②資本結(jié)構(gòu)(LEV)。上市公司的資本結(jié)構(gòu)一般采用資產(chǎn)負(fù)債率來表示,反映該公司的資本構(gòu)成和償債能力。借鑒李爭(zhēng)光(2015)的做法,本文采用上市公司年末總負(fù)債占總資產(chǎn)的比例來表征資本結(jié)構(gòu)。③人力資本(HC)。人力資本反映了一家公司的人才儲(chǔ)備,人力資本越高對(duì)公司經(jīng)營(yíng)業(yè)績(jī)的促進(jìn)作用越大。借鑒陳丁等(2010)的做法,本文采用上市公司期末的員工總數(shù)來表征人力資本。

3.數(shù)據(jù)說明

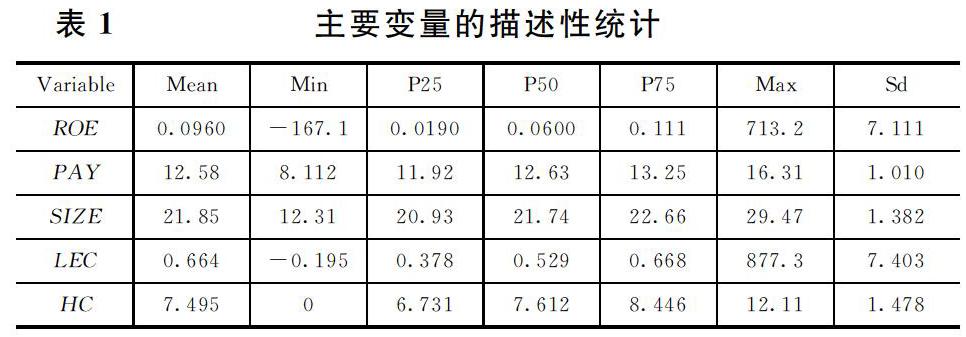

本文2002年~2017年各期的上市公司財(cái)務(wù)報(bào)表原始數(shù)據(jù)均來源于國(guó)泰安數(shù)據(jù)庫(kù)(CSMAR),并且以2002年為基礎(chǔ)考察期。其中,為了增加數(shù)據(jù)的科學(xué)性和可信度,本文剔除了2002年~2017年上市公司前三名高管薪酬、高管人數(shù)以及員工人數(shù)為0或缺失數(shù)值的企業(yè)。此外,為了獲得連續(xù)的數(shù)據(jù),本文剔除了各指標(biāo)在2002年~2017年不連續(xù)記錄的企業(yè)。本文所使用的主要變量及其描述性統(tǒng)計(jì)如如表1所示。

三、實(shí)證結(jié)果與討論

1.變量的相關(guān)性統(tǒng)計(jì)

根據(jù)表2,被解釋變量企業(yè)經(jīng)營(yíng)業(yè)績(jī)與核心解釋變量高管薪酬通過了5%的顯著性檢驗(yàn),并且兩個(gè)變量之間的相關(guān)性顯著為正,即企業(yè)經(jīng)營(yíng)業(yè)績(jī)與高管薪酬正相關(guān),相關(guān)系數(shù)為0.0073。從解釋變量之間的相關(guān)系來看,變量之間的相關(guān)系數(shù)均只通過了10%的顯著性檢驗(yàn),這也表明了解釋變量之間存在低度相關(guān)。因而,可以認(rèn)為不存在很強(qiáng)的多重共線性,不用進(jìn)一步進(jìn)行檢驗(yàn)。從表2來看,可以初步判斷模型的構(gòu)建和變量的選取具有一定的合理性。

2.模型回歸結(jié)果分析

本文分別采用當(dāng)期的高管薪酬和滯后一期的高管薪酬作為核心解釋變量進(jìn)行多元線性回歸,回歸結(jié)果見表3。根據(jù)表3可以得到以下結(jié)論:

(1)兩個(gè)模型的F統(tǒng)計(jì)值分別為5.629和5.157,并且均通過了顯著性檢驗(yàn),這說明兩個(gè)模型的多元線性關(guān)系成立,具有說服力。

(2)當(dāng)期的高管薪酬與公司經(jīng)營(yíng)業(yè)績(jī)之間的回歸系數(shù)顯著為正,說明當(dāng)期的高管薪酬對(duì)公司經(jīng)營(yíng)業(yè)績(jī)具有促進(jìn)作用,即當(dāng)期高管薪酬的提高能顯著促進(jìn)公司經(jīng)營(yíng)業(yè)績(jī)的提升;滯后一期的高管薪酬與公司經(jīng)營(yíng)業(yè)績(jī)之間的回歸系數(shù)也通過了5%的顯著性檢驗(yàn),并且系數(shù)為正。

(3)企業(yè)規(guī)模與公司經(jīng)營(yíng)業(yè)績(jī)之間的回歸系數(shù)在10%的顯著水平上為負(fù),人力資本與公司經(jīng)營(yíng)業(yè)績(jī)之間的回歸系數(shù)在5%的顯著水平上為負(fù),這說明企業(yè)規(guī)模和人力資本這兩個(gè)變量對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)有抑制作用,即企業(yè)規(guī)模的擴(kuò)大和人力資本的提升不一定會(huì)帶來企業(yè)經(jīng)營(yíng)業(yè)績(jī)的提升。資本結(jié)構(gòu)對(duì)企業(yè)經(jīng)營(yíng)業(yè)績(jī)的回歸系數(shù)則是不顯著。

四、結(jié)論與建議

本文在理論分析高管薪酬對(duì)其企業(yè)經(jīng)營(yíng)業(yè)績(jī)影響的基礎(chǔ)上,選取2002~2017年滬深兩市的上市企業(yè)為樣本,通過建立高管薪酬與其企業(yè)經(jīng)營(yíng)業(yè)績(jī)之間的計(jì)量模型,實(shí)證檢驗(yàn)了兩者之間的影響,并得到了以下結(jié)論:第一,無論是當(dāng)期高管薪酬還是滯后一期的高管薪酬對(duì)其企業(yè)經(jīng)營(yíng)業(yè)績(jī)都存在顯著的正面影響;這說明,高管薪酬對(duì)其企業(yè)經(jīng)營(yíng)業(yè)績(jī)具有一定程度的促進(jìn)作用。第二,企業(yè)規(guī)模和人力資本對(duì)其企業(yè)經(jīng)營(yíng)業(yè)績(jī)有一定的抑制作用,而資本結(jié)構(gòu)的影響則是不確定。

根據(jù)以上結(jié)論的分析,本文對(duì)公司治理和經(jīng)營(yíng)提出以下建議:首先,完善企業(yè)高管的薪酬激勵(lì)制度,使薪酬與績(jī)效掛鉤,不斷完善高管薪酬的激勵(lì)和約束機(jī)制。其次,可以通過將股權(quán)加入薪酬支付形式中,從而有效地激勵(lì)高管提升企業(yè)的經(jīng)驗(yàn)業(yè)績(jī)。最后,在完善高管長(zhǎng)期激勵(lì)措施的同時(shí),應(yīng)當(dāng)引導(dǎo)企業(yè)高管注重企業(yè)的短期經(jīng)營(yíng)業(yè)績(jī),從而才能保證企業(yè)的穩(wěn)定發(fā)展。

參考文獻(xiàn):

[1]Allen A,Mcallister B.CEO compensation and performance in US private foundations[J]Financial Accountability & Management,2018,34(2):117~132.

[2]Trond Randy,Jim Nielsen.Company Performance,Corporate Governance,and CEO Compensation in Norway and Sweden[J]Journal of Management & Governance,2002,6(1):57~81.

[3]柴才,黃世忠,葉欽華.競(jìng)爭(zhēng)戰(zhàn)略、高管薪酬激勵(lì)與公司業(yè)績(jī)——基于三種薪酬激勵(lì)視角下的經(jīng)驗(yàn)研究[J]會(huì)計(jì)研究,2017,(06):45~52+96.

[4]陳丁,張順.薪酬差距與企業(yè)績(jī)效的倒U型關(guān)系研究——理論模型與實(shí)證探索[J]南開經(jīng)濟(jì)研究,2010,(05):35~45.

[5]韓慧林,孫國(guó)輝.不同控制環(huán)境下高管薪酬對(duì)企業(yè)績(jī)效的影響[J]經(jīng)濟(jì)與管理研究,2014,(12):104~111.

[6]賀茂豹,黃曉波.高管薪酬與企業(yè)績(jī)效——基于深交所制造業(yè)上市公司的經(jīng)驗(yàn)證據(jù)[J]現(xiàn)代商貿(mào)工業(yè),2018,39(24):93~95.

[7]胡亞權(quán),周宏.高管薪酬、公司成長(zhǎng)性水平與相對(duì)業(yè)績(jī)?cè)u(píng)價(jià)——來自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J]會(huì)計(jì)研究,2012,(05):22~28+93.

[8]李彬昌.高管薪酬與公司業(yè)績(jī)的實(shí)證研究——基于我國(guó)上市公司的經(jīng)驗(yàn)數(shù)據(jù)[D].北京:中國(guó)財(cái)政科學(xué)研究院,2018.

[9]李琳,連怡臻.高管薪酬限制政策對(duì)國(guó)有企業(yè)績(jī)效的影響[J]財(cái)會(huì)月刊,2018,(22):84~92.

[10]李爭(zhēng)光.高管薪酬與企業(yè)績(jī)效——來自中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J]現(xiàn)代管理科學(xué),2015,(03):106~108.

[11]文先明,錢秋蘭,黃穎琪.高管薪酬與公司業(yè)績(jī)實(shí)證研究——以中小企業(yè)板上市公司為例[J]財(cái)經(jīng)理論與實(shí)踐,2015,36(02):71~76.

作者簡(jiǎn)介:

王帥,供職于兗礦集團(tuán)有限公司。