轉型經濟中審計市場的需求特征研究

2020-10-10 06:50:31左美春

中國商論 2020年18期

左美春

摘 要:本文首先介紹了審計市場需求特征的重要性,分析了轉型經濟中審計市場的諸多需求特征,并結合相關實踐經驗,分別從多個角度,探討了審計市場現狀,并提出了相應應對措施,希望有助于審計相關工作的實踐。

關鍵詞:轉型經濟 ?審計市場 ?需求特征 ?應對

中圖分類號:F239.4 文獻標識碼:A 文章編號:2096-0298(2020)09(b)--02

當前,經濟發展節奏持續加快,經濟活力持續增強,經濟轉型趨勢日益凸顯,審計市場在需求方面呈現出更多新型特征。全面分析與研究審計市場需求特征,有助于審計單位的相關舉措與戰略更具針對性。本文就此展開了探討。

1 分析審計市場需求特征的重要性

與傳統普通市場類似,審計市場同樣具有顯著的供需性特征,不同程度的市場供應針對不同的市場需求,不同的市場需求催生出不同的市場供應。審計市場的產品類型為面向特定對象的審計產品,是市場供需、市場競爭、市場調節等多種要素共同影響與作用的結果。

當今社會,經濟發展方式基本完成由傳統粗放模式向集約化模式的成功轉型,在高質量發展的道路上漸行漸遠,對審計產品質量的要求越來越高。為促進審計市場健康有序發展,國家相關部門相繼制定并實施了一系列重大方針政策,積累了大量豐富而寶貴的審計市場發展經驗,為穩定審計市場秩序提供了可靠保障,同時也刺激了市場需求特征的顯著變化。

對于審計單位而言,準確掌握審計市場的需求特征,有助于提高審計產品質量,在細分審計市場中找準自身定位,順應審計市場發展趨勢,為審計行業實現未來長遠可持續發展奠定基礎[1]。

2 轉型經濟中審計市場需求特征分析

2.1 管制便利

在現行經濟發展條件下,審計具有獨立性,有利于審計單位避免過多主觀人為要素的干涉。隨著轉型經濟中資本逐利性特征的進一步凸顯,資本化模式更加突出,為參與經濟競爭,部分審計實踐開始出現造假、作弊等苗頭,嚴重降低了審計結果的可信性與權威性。這種狀況的長期存在,使部分審計流程流于形式,陷入尷尬被動的境地,與經濟社會快節奏、高強度的發展環境不相適應。對此,為強化審計產品質量,提高審計結果的可靠性,必須充分發揮管制管理的重要作用,嚴格執行落實審計相關實施標準、規范與制度要求,以減緩轉型經濟對審計市場帶來的負面效用。

2.2 審計質量

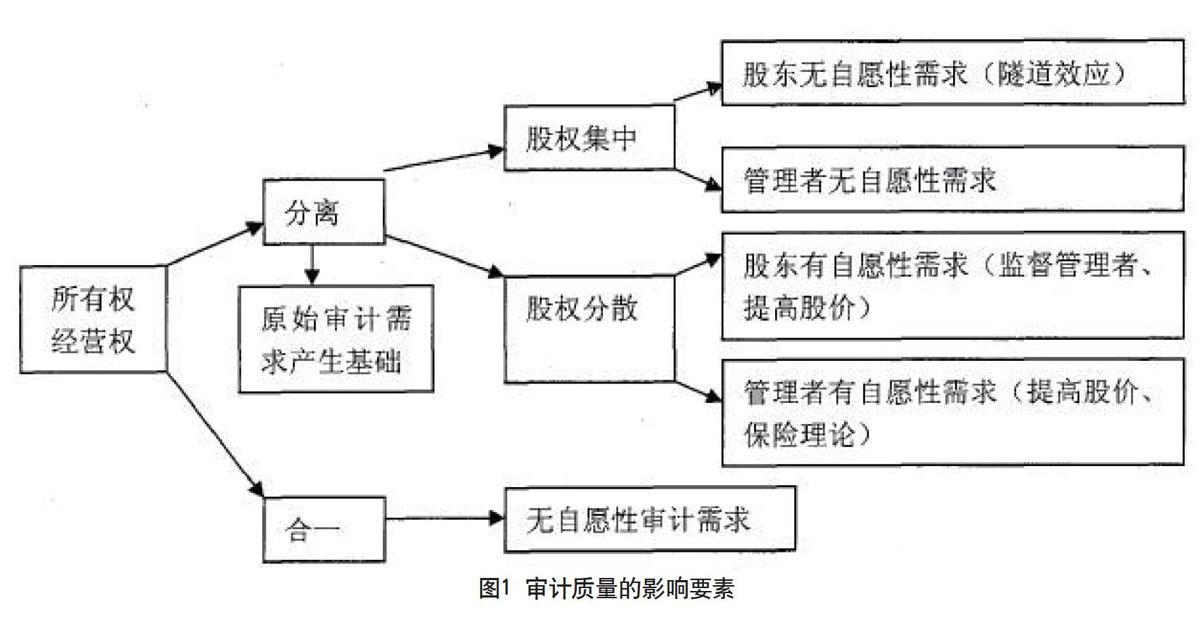

與轉型經濟中的其他商品相同,審計產品同樣具有質量特性,即審計質量,其影響要素如圖1所示。審計質量是審計產品的生命與靈魂所在,只有切實提高審計質量,為審計市場供應更可靠、高效的審計產品,審計單位才能求得生存與發展。審計質量的優劣與經濟成本的高低呈正相關性,二者在轉型經濟體系中占據完全對等的地位,相輔相成,相互作用。審計市場在對審計產品的選擇過程中,選擇更高質量的審計產品,意味著需要承擔更多的經濟支出。同時,注重提高審計產品質量,有助于審計市場需求方更為精準、有效、客觀地辨識各類潛在安全風險,進而預先制定相應方案予以積極應對化解。

2.3 審計機構規模

縱觀審計市場發展全過程,我國審計市場發展起步較晚,發展成熟度相對不足,缺乏有效監督與制約,在轉型經濟條件下的發展秩序相對失穩。由于審計市場具有自由開放等特性,因此所發展起來的審計機構規模大小不一,所提供的產品質量參差不齊,審計機構的專業技能難以全面凸顯。同時,轉型經濟中,與審計市場相適應的經紀人制度、資本市場管理制度存在缺失,一定程度上割裂了審計市場供需雙方的相互關聯與溝通,同樣需要相關方面進行宏觀審視,客觀對待。因此,審計機構規模同樣是轉型經濟中審計市場的顯著需求特征。

3 審計市場現狀及應對措施探討

我國現行法律法規為審計機構與審計人員賦予了充分的獨立審計權,審計工作開展中的獨立性具有法律支撐與依據,若審計工作的客觀性與獨立性受到侵犯,審計機關可依法予以處置。這對審計機關的權威性提出了更高要求,需要遵循客觀公正、廉潔自律的工作原則,切斷與市場經濟主體單位之間的利益關系。

3.1 審計市場現存問題

首先,審計人員綜合素養相對不足。在快節奏的經濟發展環境中,審計市場的需求越來越高,考驗著審計人員的專業知識、實操技能、職業操守等。當前實踐表明,部分審計人員未能構建健全的專業知識體系,既有審計知識理念更新不及時,依舊沿襲傳統保守陳舊的審計理念;實操技能不足,自身洞察力缺乏必要鍛煉,未能將審計工作的著眼點放于解決實際問題方面,審計經驗與教訓總結不足;職業道德與職業操守缺失,暗箱操作、弄虛作假等現象不同程度存在。其次,審計工作標準相對較低。在諸多經濟發展載體中,需要審計的項目多種多樣,大多數項目未能嚴格界定需審計的內容與具體要求,審計相關管理制度失衡,審計標準僅停留在“可行”層面,不利于審計實效性的取得。最后,審計結果的實際應用價值未能彰顯。審計工作的關鍵在于對審計結果的運用。現實表明,盡管通過篩選審計市場的審計需求,形成了審計結果,但未能充分運用于經濟項目發展。

3.2 解決措施

一是要定期組織審計專業人員參加專項培訓與學習,聘請審計業內專業人士重點講授新形勢下轉型經濟中審計工作所面臨的新形勢、新任務與新要求,自覺用審計新理念與新方法解決審計工作中的新難題,提高滿足審計市場多樣化需求的綜合技能,解決轉型經濟環境下的審計“本領恐慌”;強化審計工作中的法治思維,用法治理念指導審計全過程,樹立良好的職業道德,杜絕徇私舞弊等違規違法行為;要實施定向與定量相結合的考核模式,客觀全面評價審計人員的綜合工作技能。二是要提高審計工作標準,嚴格執行審計工作要求。立足于建立健全審計制度體系,保證審計制度體系的約束性與權威性,為審計單位更加獨立高效地開展審計工作提供制度保障;引導全社會各類經濟項目明確需實施審計的具體內容、要求與標準,有效考量審計實施與審計市場需求之間的對等關系。三是要切實將審計結果有效運用于經濟發展全過程,使審計結果成為服務于經濟發展的重要力量。

4 結語

總之,轉型經濟中的審計市場具有顯著的多樣化、差異化等特征。審計單位應該從轉型經濟的客觀實際出發,充分遵循審計市場基本發展規律,找準當前審計問題癥結,研究執行具有針對性的審計實施策略,優化最終審計效果。

參考文獻

沈麗英,方軍雄.實現審計轉型為加快經濟建設助力:審計機關如何實現審計轉型、更好服務經濟發展方式轉變之研究[J].經濟問題探索,2018(16).

方軍雄.轉型經濟中聲譽機制有效性研究——來自中國審計市場的證據[J].財經研究,2011(12).

沈麗英.實現審計轉型為加快經濟建設助力——審計機關如何實現審計轉型、更好服務經濟發展方式轉變之研究[J].經濟問題探索,2011(06).

陳俊.我國證券審計市場的基本特征研究——基于制度變遷和市場結構的視角[J].會計之友(中旬刊),2009(06).

李剛,譚冬生.轉型經濟環境下的民營上市公司股權結構與審計質量需求的實證分析[J].上海經濟研究,2008(02).