項目成本控制問題分析及優化策略

——以DL 小區為案例

2020-10-12 02:17:00趙新偉杜志磊孫悅軒

江西建材 2020年9期

趙新偉,杜志磊,孫悅軒

1.濰坊科技學院,山東,濰坊 262700;2.山東科技大學,山東,青島 266590

0 前言

建筑工程項目管理是保證工程質量和提高企業收益的重要舉措,成本控制是工程項目管理中最重要的組成部分。通過預估、監督、分析和評估等舉措進行成本控制,保證工程質量,降低成本,進而獲得更高的經濟效益。

1 工程簡介

DL 小區位于山東日照市,該項目為框架-剪力墻結構,采用樁筏基礎、現澆混凝土樓板和普通混凝土砌塊填充墻。已完成建設的一期工程(1#、2#、3#)均為20 層,建筑面積約19200m2,建筑高度約為58.6m。

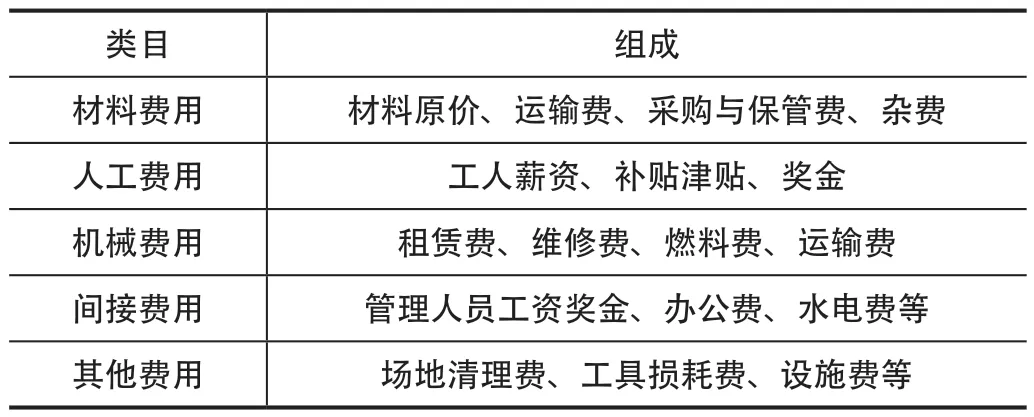

如表1 所示,該項目成本包括材料費、人工費、設備費、間接費用及其他費用。

表1 成本組成表

2 DL 小區成本控制問題分析

對該項目施工過程進行調查,發現其成本控制工作存在以下問題:

2.1 材料、機械費用超標

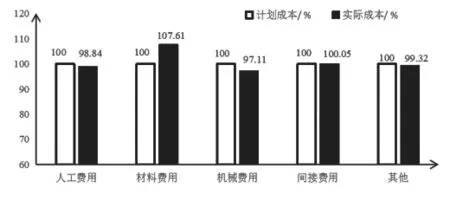

對表1 中的各類費用進行統計核算,建立計劃成本與實際成本對比圖(圖1)。

圖1 計劃成本與實際成本對比圖

由圖1 可知,材料、機械費用的超支直接導致項目成本超出預算,是影響項目成本的關鍵要素。為此對材料、機械方面出現的問題進行分析。

(1)材料方面:材料選擇不夠合理,填充墻采用普通混凝土砌塊,其用量較大且價格相對偏高。采購依據經驗,計劃性不強,采購數量和時機不恰當,材料價格整體偏高;部分材料質量不達標,采購合同責任要求不明確。材料入庫記錄不詳,未定期核算庫存,管理員不了解庫存情況;未對材料進行分類管理,控制缺乏針對性。領用記錄不詳,審核不嚴,材料使用監督松懈,浪費現象嚴重。

(2)機械方面:機械使用時間安排不合理,閑置、入場不及時的現象頻發。操作人員技術不熟練,影響機械正常運轉。管理措施不明確,維護、保養意識不足,未進行定期檢修,機械故障維修費用偏高。

2.2 成本控制體系不完善

施工前成本預算不夠精細,成本控制工作計劃不完備,沒有完善的工作體系和流程,成本控制工作散亂,各部門之間無法有效配合,阻礙工作的有效開展。缺乏管理措施,權責利劃分不對等,無法有效保障成本控制工作的實施。

2.3 成本控制意識薄弱

項目經理成本控制意識薄弱,只注重建筑質量和工期,對成本控制不夠重視;動工前沒有明確成本控制的職責范圍,導致員工缺少責任感;員工成本意識淺薄,認為成本控制僅僅是財務部門的職責,部門之間沒有形成良好的溝通合作機制,影響工作效率和準確度。長期意識不足,只著眼于當前階段而忽略長期利益。管理層未能有效把握工作重點,對各類成本采取相同的控制策略,缺乏針對性和準確性。

3 項目成本控制優化策略

該項目后續成本控制工作要吸取一期工程中的經驗教訓,堅持全面全過程成本控制、動態化控制、目標管理以及責任權利相結合等原則[3],綜合采取多種手段開展成本控制工作,以保障工程質量,降低項目成本。

3.1 完善材料、機械成本控制機制

(1)從選擇、采購、保管、領用四個環節降低材料成本。①合理選用砌塊,泡沫混凝土砌塊通過摻加粉煤灰等價格較低的礦渣廢料,減少水泥用量,降低了砌塊的生產成本,因此其定價相對較低,采用泡沫混凝土砌塊可以有效降低材料成本。②按照預算編制采購計劃;做好市場調查,選擇材料性能優良、價格合適的供貨商;結合工程實際需求,合理選擇時間分批采購;嚴格質檢,保證材料質量,細化采購合同,明確責任。③入庫時管理員仔細盤點校對,定期核對庫存;針對材料特性進行分類保存,做好密封防潮措施,避免水泥等材料改性引起的損耗。④領用時詳細記錄,落實到人,加大材料使用的監督力度,定期對施工人員進行教育培訓,提高工人成本控制意識,減少材料的浪費。

(2)從選擇、操作、管理、維護四個方面加強機械管理。①合理選擇機械型號,增加機械的使用效率,降低租賃費用;②強化技能和操作規范性培訓[4];嚴守操作規章,降低人為因素對機械的影響,保障機械正常運轉;③加強機械管理,實施“定機、定人、定崗”的管理辦法,落實責任;④定期維護檢修,降低機械故障概率,減少維修費用。

3.2 建立完善的成本控制體系

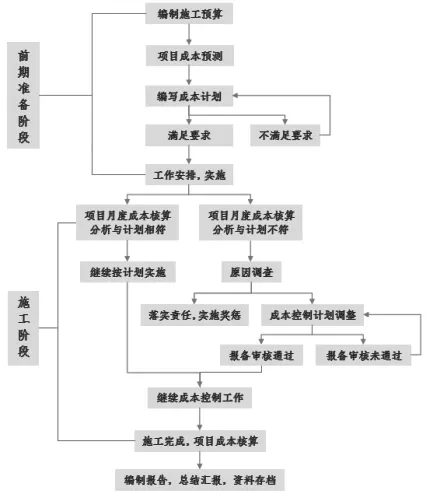

嚴格按照工作流程(圖2)進行成本控制工作,構建統一管理平臺,實現信息資源共享;建立項目成本控制制度,完善監督機制,落實責任,實施獎懲辦法;加強各部門溝通協作,保障信息通暢,提高工作效率;實現全過程、全范圍成本控制。

圖2 成本控制工作流程圖

3.3 提升意識、加強培養

通過培養員工成本管控意識,加強專業素質提升工作效率。施工前,對項目部成員進行系統培訓,提高項目經理成本管控意識和重視程度,使工作人員初步掌握工作流程和方法,熟悉運行機制和相關制度,培養全體員工的成本責任意識;施工過程中,定期組織員工培訓,提升成本管控人員專業素養、工作能力,進一步加強成本責任意識,培養長期意識;建立有效溝通機制,加強部門間協作,避免賬目混亂。

4 總結

本文以DL 小區一期工程為例,調查分析了該項目在材料、機械費用,成本控制體系,人員意識等方面的問題,并提出合理優化建議,避免再次出現類似問題,保障工程質量,提高企業效益。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電腦報(2020年35期)2020-09-17 13:25:53

當代工人(2020年8期)2020-05-25 09:07:38

電腦報(2019年40期)2019-09-10 07:22:44

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

小溪流(畫刊)(2017年12期)2018-01-10 16:07:29

領導決策信息(2017年10期)2017-05-17 04:49:02

科技知識動漫(2016年8期)2016-07-29 20:40:09

兒童故事畫報·發現號趣味百科(2015年12期)2016-01-25 00:41:49