后疫情時代中國銀行業(yè)風(fēng)險聚集及應(yīng)對措施

2020-10-12 14:47:19吳遠遠

銀行家 2020年9期

吳遠遠

過去幾個月,突如其來的新冠肺炎疫情在全球迅速蔓延,全球經(jīng)濟衰退疊加金融市場動蕩,使金融風(fēng)險開始在作為金融樞紐的商業(yè)銀行聚集。當(dāng)前,中國的疫情防控取得了階段性成果,但商業(yè)銀行開始面臨企業(yè)違約風(fēng)險上升、金融投資風(fēng)險加大、理財業(yè)務(wù)轉(zhuǎn)型放緩、不良資產(chǎn)處理壓力增加等一系列困難,商業(yè)銀行風(fēng)險聚集成為當(dāng)前不容忽視的問題。為此,相關(guān)部門需做好宏觀政策調(diào)控,重視金融監(jiān)管力度和方向,防范信用風(fēng)險爆發(fā),做好商業(yè)銀行差異化資本補充預(yù)案;商業(yè)銀行應(yīng)借助金融科技,優(yōu)化經(jīng)營布局,建立風(fēng)險防控長效機制,促進金融穩(wěn)定和宏觀經(jīng)濟平穩(wěn)發(fā)展。

疫情導(dǎo)致國內(nèi)外經(jīng)濟金融形勢異常嚴(yán)峻

新冠肺炎疫情在全球爆發(fā)以來,全球經(jīng)濟金融形勢呈現(xiàn)出前所未有的嚴(yán)峻局面。前期受國內(nèi)疫情沖擊,后期疊加國外疫情蔓延引發(fā)的負面影響,中國經(jīng)濟增長面臨前所未有的壓力,2020年一季度的GDP增速跌至-6.8%,為1992年以來首次單季度負增長。面對國內(nèi)外疫情的變化和經(jīng)濟下行的壓力,政府統(tǒng)籌推進疫情防控和經(jīng)濟社會發(fā)展,密集出臺了一系列抗疫防控措施和復(fù)產(chǎn)復(fù)工支持政策。在各項疫情防控和企業(yè)扶持政策的實施過程中,商業(yè)銀行積極相應(yīng)國家號召,扎實推進政策落地,減緩企業(yè)融資壓力,助力企業(yè)復(fù)產(chǎn)復(fù)工,為當(dāng)前國內(nèi)生產(chǎn)生活秩序加快恢復(fù)和經(jīng)濟形勢修復(fù)回暖起到了金融主力軍的作用。

但不容忽視的是,金融周期與經(jīng)濟周期往往不完全同步,金融風(fēng)險暴露存在一定的滯后期。隨著經(jīng)濟進入后疫情時代,多層次負面沖擊加劇了過去積累的金融脆弱性,使得作為金融中樞的銀行業(yè)將成為風(fēng)險聚集的重要領(lǐng)域。未來,個人和實體經(jīng)濟風(fēng)險向金融領(lǐng)域傳導(dǎo)的滯后效應(yīng)將逐漸顯現(xiàn),銀行業(yè)不良貸款處置和資本消耗壓力將明顯加大,凈利潤增速或?qū)⒚媾R下滑的局面。未來,國內(nèi)監(jiān)管部門和商業(yè)銀行需要密切關(guān)注金融風(fēng)險,做好風(fēng)險防范預(yù)案。

中國銀行業(yè)風(fēng)險聚集初現(xiàn)

受全球產(chǎn)業(yè)鏈供需兩端擠壓,企業(yè)違約風(fēng)險上升

隨著疫情在全球加速擴散,全球產(chǎn)業(yè)鏈?zhǔn)茏枰约啊澳嫒蚧壁厔萏ь^,進出口貿(mào)易可能短期內(nèi)仍持續(xù)呈下滑趨勢。根據(jù)海關(guān)總署的統(tǒng)計數(shù)據(jù),2020年1~5月,中國貨物貿(mào)易進出口總值為1.65萬億美元,下降了8%,其中出口下降7.7%,進口下降8.2%。由此可見,疫情對進口和出口貿(mào)易形成雙向擠壓,國內(nèi)實體企業(yè)經(jīng)營面臨供需兩側(cè)沖擊,業(yè)務(wù)萎縮直接導(dǎo)致企業(yè)資金鏈緊張,違約風(fēng)險上升,這對商業(yè)銀行的信貸資產(chǎn)質(zhì)量造成一定的下遷壓力。2020年一季度,境內(nèi)市場出現(xiàn)違約的信用債共48只,涉及金額521.27億元,較2019年同期的258.79億元,大幅增加262.48億元。受企業(yè)還本付息延期政策影響,因疫情沖擊導(dǎo)致的企業(yè)違約尚未在第一季度完全顯現(xiàn)出來,后期的企業(yè)違約風(fēng)險很有可能大于第一季度,如果得不到良好防控,商業(yè)銀行信貸資產(chǎn)風(fēng)險聚集將會加快。

信貸逆勢增長,銀行不良資產(chǎn)處置壓力增大

新冠疫情爆發(fā)以來,中國各項經(jīng)濟指標(biāo)普遍下滑,但貨幣信貸逆勢增長。根據(jù)銀保監(jiān)會的統(tǒng)計數(shù)據(jù),2020年1~5月,人民幣貸款新增10.28萬億元,同比增加2.27萬億元。自2020年1月25日至5月15日,各銀行業(yè)金融機構(gòu)已對1.28萬億元中小微企業(yè)到期貸款本金以及559.9億元到期貸款利息實行延期安排,對應(yīng)貸款余額3.44萬億元。應(yīng)國家政策要求,銀行業(yè)金融機構(gòu)將還本付息日期最長延至2021年3月31日,并對普惠小微貸款實行應(yīng)延盡延。從商業(yè)銀行對普惠型小微企業(yè)的貸款余額看,2020年一季度余額為125542億元,比2019年底增長7.6%。5月22日,李克強總理在政府工作報告中指出,大型商業(yè)銀行普惠型小微企業(yè)貸款增速要高于40%,如果按這一速度計算,到2020年底,大型商業(yè)銀行的普惠型小微企業(yè)貸款余額將達到52525.2億元,假設(shè)其他商業(yè)銀行保持原有速度不變,其普惠型小微企業(yè)貸款余額將達到94713.8億元,兩者的總額將達到147239億元。根據(jù)銀保監(jiān)會于2019年6月發(fā)布的《中國小微企業(yè)金融服務(wù)報告(2018)》,2018年小微企業(yè)的不良率為5.9%。市場預(yù)期2020年小微企業(yè)違約率會顯著上升,即便以5.9%為參考,2020年底僅普惠型小微企業(yè)不良貸款余額將可能達到8687.1億元,將占到2020年一季度商業(yè)銀行不良貸款余額的33.3%、一季度凈利潤的145%。此外,6月17日,國常會強調(diào)推動金融系統(tǒng)全年向各類企業(yè)合理讓利1.5萬億元;央行行長易剛表示,2020年下半年貨幣政策將保持流動性合理充裕,預(yù)計帶動人民幣貸款新增近20萬億元,社會融資規(guī)模增量將超過30萬億元。

商業(yè)銀行積極落實國家政策,助力企業(yè)復(fù)工復(fù)產(chǎn),推動經(jīng)濟修復(fù)回暖,但信貸規(guī)模快速增長疊加還本付息延長,商業(yè)銀行相應(yīng)的貸款逾期和風(fēng)險暴露可能被延后,未來商業(yè)銀行可能面臨較大的不良率上升、不良資產(chǎn)增加和處置壓力。特別是中小銀行自身資本金不足、資產(chǎn)類型相對單一、抵御風(fēng)險能力較差,可能面臨更大的信貸風(fēng)險和流動性風(fēng)險,在資本金不充足的情形下,中小銀行的破產(chǎn)風(fēng)險將會顯著提高。

從表1中的商業(yè)銀行經(jīng)營數(shù)據(jù)來看,2020年一季度,商業(yè)銀行實現(xiàn)凈利潤6001億元,同比增長5%,增速較上年同期下降4.4個百分點;凈息差為2.1%,較上年同期下降7個基點;不良貸款余額為2.61萬億元,較上年同期增加4549.9億元,其中2020年一季度增加1985.9億元,占比為43.6%,達到過去四個季度增量的四成多;不良貸款比例為1.91%,較上年同期上升11個基點。可見,疫情沖擊下的商業(yè)銀行出現(xiàn)了利潤下滑、息差收窄且不良貸款率上升等情況,銀行風(fēng)險承受能力下降,特別是中小銀行的風(fēng)險暴露或?qū)⒓涌臁8鶕?jù)銀保監(jiān)會披露的信息,商業(yè)銀行對公和零售業(yè)務(wù)不良率出現(xiàn)一定分化,零售業(yè)務(wù)風(fēng)險暴露更早,截至2020年一季度末,全行業(yè)個貸不良率較年初上升0.13%,信用卡貸款不良率較年初上升0.52%,成為信用風(fēng)險暴露較早的領(lǐng)域;而對公客戶中的小微企業(yè)、餐飲、住宿等行業(yè)信用風(fēng)險上升相對較快,但整體產(chǎn)生不良的滯后性比較明顯。隨著個人以及中小微企業(yè)等經(jīng)濟主體的實際困難向金融領(lǐng)域的傳導(dǎo)效應(yīng)逐漸顯現(xiàn),疊加一些讓利政策因素,后期銀行的資產(chǎn)質(zhì)量管控壓力、不良貸款處置和資本消耗壓力將明顯上升。

金融市場震蕩加劇,銀行投資風(fēng)險加大

當(dāng)前,新冠疫情已在全球加速蔓延,引發(fā)了全球經(jīng)濟衰退,多國股市、匯率、利率、大宗商品價格大幅波動,這種國際金融市場動蕩形成的連鎖反應(yīng)在全球迅速傳導(dǎo)。商業(yè)銀行投資組合估值波動性及市場風(fēng)險增大,顯著影響了公允價值變動凈收益以及金融衍生業(yè)務(wù)收益,對商業(yè)銀行損益產(chǎn)生較大沖擊,極端情況下可能導(dǎo)致商業(yè)銀行信譽受損。

從圖1可以看出,自2019年起,商業(yè)銀行衍生金融負債開始高于衍生金融資產(chǎn),這一差距在2020年一季度顯著增大至493.19億元;2018~2019年,商業(yè)銀行公允價值變動凈收益呈上升趨勢,2020年一季度下降至215.39億元。自疫情在全球爆發(fā)以來,美股兩周內(nèi)四次觸發(fā)熔斷,美國5月WTI原油期貨價格跌至負值,多國股市震蕩下跌,金融市場急劇波動迅速在全球市場蔓延,并迅速波及到商業(yè)銀行衍生品業(yè)務(wù),甚至出現(xiàn)較大規(guī)模虧損。鑒于全球金融市場不穩(wěn)定性增加,商業(yè)銀行已紛紛暫停與國際金融市場掛鉤的衍生品業(yè)務(wù)。

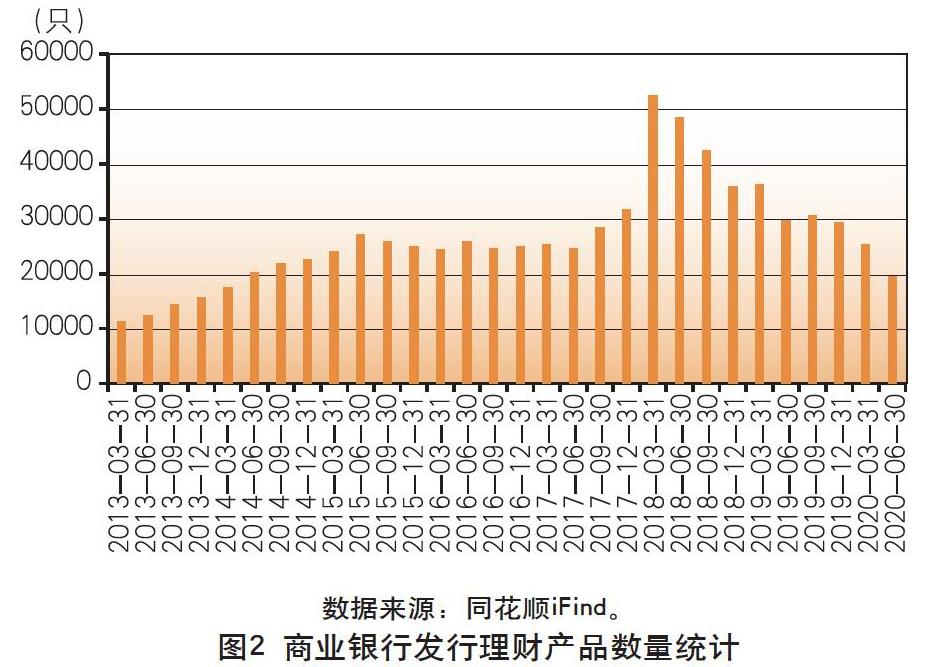

銀行理財業(yè)務(wù)轉(zhuǎn)型放緩,問題資產(chǎn)暴露增多

2013~2017年,商業(yè)銀行理財產(chǎn)品發(fā)行數(shù)量整體呈上升趨勢。自2018年4月資管新規(guī)發(fā)布以來,保本理財和非保本理財?shù)陌l(fā)行數(shù)量均開始大幅下降。受新冠疫情沖擊,2020年一季度銀行理財產(chǎn)品發(fā)行繼續(xù)呈放緩態(tài)勢(見圖2)。

2020年是資管新規(guī)過渡期的最后一年,商業(yè)銀行需按要求于年底將相關(guān)存量業(yè)務(wù)規(guī)范到位。當(dāng)前,過渡期僅剩約半年時間,相關(guān)部門并沒有發(fā)出過渡期延長的信號,嚴(yán)監(jiān)管趨勢并沒有改變,新冠疫情沖擊疊加過渡期剩余時間愈少,商業(yè)銀行理財業(yè)務(wù)轉(zhuǎn)型艱難、問題資產(chǎn)暴露增多、規(guī)范清算壓力加大、表外資產(chǎn)回表加速商業(yè)銀行資本消耗等都將成為商業(yè)銀行風(fēng)險聚集的重要原因。

中國銀行業(yè)風(fēng)險防范建議

重視金融監(jiān)管政策,做好宏觀審慎政策

在加強積極的財政政策與穩(wěn)健靈活的財政政策互補合力的同時,要注重政策有效落實到位,重視金融監(jiān)管政策,特別是宏觀審慎政策在防范銀行體系風(fēng)險、維護金融穩(wěn)定方面的作用。2008年國際金融危機后,各國先后進行了不同程度的監(jiān)管體制改革,特別是將宏觀審慎維度納入了宏觀調(diào)控體系,明確了央行在宏觀審慎政策實施、防范和化解系統(tǒng)性金融風(fēng)險中的重要作用。本次疫情爆發(fā)以來,國際清算銀行以及主要國家都先后加強了宏觀審慎政策的實施力度。央行等相關(guān)部門亟須全面評估新形勢下銀行體系的脆弱性,識別金融風(fēng)險跨行業(yè)、跨地區(qū)的分布狀況,以及金融體系順周期對金融風(fēng)險的放大作用,并合理調(diào)整監(jiān)管準(zhǔn)則和監(jiān)管標(biāo)準(zhǔn),以達到維護金融穩(wěn)定和促進經(jīng)濟平穩(wěn)回暖的目標(biāo)。

重視信用風(fēng)險,做好資本補充預(yù)案

當(dāng)前,中國對企業(yè)的扶持政策主要集中在減稅降費、定向貸款或者流動性支持、降低貸款利率等方面,需充分重視因疫情延長或二次反彈可能帶來的企業(yè)生存壓力的上升,密切關(guān)注小微企業(yè)復(fù)工復(fù)產(chǎn)狀態(tài),高度警惕風(fēng)險承受能力相對較弱的小微企業(yè)可能率先出現(xiàn)的大規(guī)模破產(chǎn)倒閉進而導(dǎo)致商業(yè)銀行不良貸款攀升的風(fēng)險。信用風(fēng)險一旦大規(guī)模爆發(fā),將會沖擊商業(yè)銀行的資產(chǎn)負債表,影響商業(yè)銀行的現(xiàn)金流量,并通過商業(yè)銀行信用風(fēng)險向全社會傳遞更大的金融不穩(wěn)定性,引起縱深危機的發(fā)展蔓延。

為避免信用風(fēng)險爆發(fā),一方面需要加強資金流向監(jiān)管,嚴(yán)防資金空轉(zhuǎn),確保救助政策不折不扣地落實到位,精準(zhǔn)支持企業(yè)特別是小微企業(yè)渡過難關(guān);另一方面,要支持商業(yè)銀行特別是中小銀行多渠道補充資本,加大不良貸款處置力度,著力解決金融系統(tǒng)支持實體經(jīng)濟的可持續(xù)問題。建議監(jiān)管部門做好商業(yè)銀行差異化資本補充預(yù)案,拓寬資本補充渠道,通過發(fā)行各種資本補充債券、優(yōu)先股、普通股等方式,加大銀行內(nèi)源性資本的補充力度。

樹立“銀企共同體”理念,適時調(diào)整短期經(jīng)營策略

銀行信貸資產(chǎn)質(zhì)量與市場主體經(jīng)營狀況和經(jīng)濟增長狀況相互依存、相互影響。如果實體經(jīng)濟救助政策落實不力,導(dǎo)致企業(yè)經(jīng)營困難倒閉浪潮爆發(fā),經(jīng)濟增長恢復(fù)乏力,銀行信貸資產(chǎn)質(zhì)量也會惡化。因此,在當(dāng)前的困難時期,銀行和企業(yè)應(yīng)當(dāng)樹立“銀企共同體”理念,相互支持,同舟共濟,共度難關(guān),商業(yè)銀行應(yīng)按照有保有控要求,確保新增金融資金主要流向制造業(yè)、一般服務(wù)業(yè),尤其是中小微企業(yè),更好地發(fā)揮救急紓困、“雪中送炭”效應(yīng),防治資金跑偏和空轉(zhuǎn),這是銀行與企業(yè)協(xié)作應(yīng)對市場風(fēng)險的最根本措施。

此外,商業(yè)銀行應(yīng)當(dāng)充分認識未來面臨的體系內(nèi)風(fēng)險聚集問題,適當(dāng)提高撥備率,適時降低短期經(jīng)營利潤預(yù)期,采取更加謹(jǐn)慎穩(wěn)健的經(jīng)營策略,有效應(yīng)對疫情沖擊下銀行業(yè)資產(chǎn)質(zhì)量和盈利能力下降的挑戰(zhàn)。

借助金融科技,建立風(fēng)險防控長效機制

此次疫情期間,商業(yè)銀行線下經(jīng)營渠道幾乎處于停擺狀態(tài),線上經(jīng)營渠道得以有效拓寬,金融科技對銀行系統(tǒng)的支撐效用在此次疫情中充分展現(xiàn)出來。未來,商業(yè)銀行應(yīng)當(dāng)更加重視金融科技開發(fā)與應(yīng)用,憑借大數(shù)據(jù)分析,精準(zhǔn)客群定位,加強客戶行為及財務(wù)分析,提升營銷策略的精準(zhǔn)化、專業(yè)化、綜合化。建立長效風(fēng)險防控長效機制并做好風(fēng)險防控的精細化管理,通過多情景壓力測試等手段識別高風(fēng)險組合、高風(fēng)險地區(qū)、高風(fēng)險行業(yè),并模擬各種突發(fā)情景對銀行財務(wù)及資本的風(fēng)險沖擊,以便及時調(diào)整經(jīng)營策略和業(yè)務(wù)計劃,提前部署風(fēng)險應(yīng)對措施,將風(fēng)險識別、風(fēng)險防控、風(fēng)險管理等過程有效貫穿于商業(yè)銀行風(fēng)險防控精細化管理過程中。

綜上所述,后疫情時代中國商業(yè)銀行的風(fēng)險防控不容忽視,在厘清內(nèi)外部風(fēng)險的基礎(chǔ)上,監(jiān)管部門需制定行之有效的風(fēng)險防控政策,商業(yè)銀行需建立風(fēng)險防控長效機制,有效化解風(fēng)險,促進金融穩(wěn)定和宏觀經(jīng)濟的平穩(wěn)發(fā)展。

(本文僅代表個人觀點,與所在單位無關(guān))

(作者單位:中國民生銀行博士后科研工作站、清華大學(xué)經(jīng)濟管理學(xué)院博士后流動工作站)

猜你喜歡

環(huán)球時報(2022-04-25)2022-04-25 17:20:21

今日農(nóng)業(yè)(2021年15期)2021-10-14 08:20:18

人大建設(shè)(2020年3期)2020-07-27 02:48:40

大眾投資指南(2020年10期)2020-07-24 08:03:40

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:44

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18