基于空間效應(yīng)分析的數(shù)字普惠金融跨國(guó)測(cè)度研究

2020-10-12 14:42:46沈燕扈文秀

管理學(xué)家

2020年13期

沈燕 扈文秀

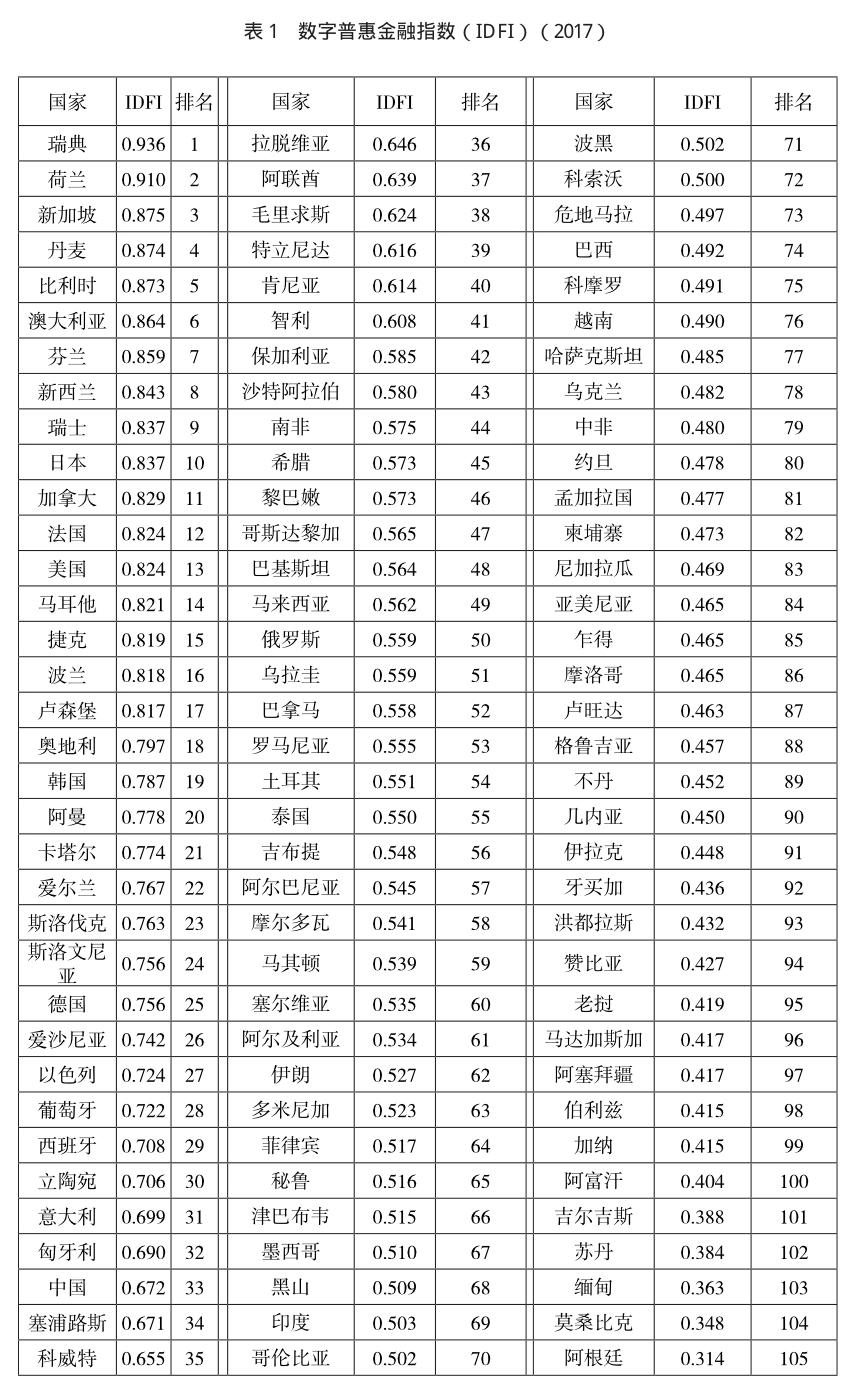

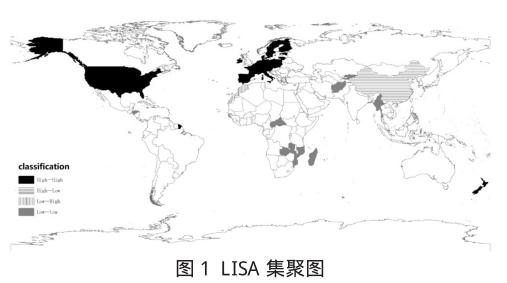

[摘 要] 數(shù)字普惠金融是普惠金融發(fā)展的新方向,如果能夠科學(xué)地評(píng)價(jià)數(shù)字普惠金融水平,各國(guó)政府就可以評(píng)估并修正本國(guó)數(shù)字普惠金融政策以促進(jìn)普惠金融發(fā)展。文章構(gòu)建了一個(gè)適用于跨國(guó)比較的數(shù)字普惠金融評(píng)價(jià)體系,采用世界銀行和國(guó)際貨幣基金組織等國(guó)際機(jī)構(gòu)的數(shù)據(jù)對(duì)105個(gè)國(guó)家的數(shù)字普惠金融水平進(jìn)行了測(cè)度。在此基礎(chǔ)上運(yùn)用空間計(jì)量方法對(duì)數(shù)字普惠金融指數(shù)在全球的分布特征進(jìn)行分析。研究結(jié)果表明數(shù)字普惠金融在全球分布溢出效果顯著,并呈現(xiàn)顯著的空間集聚性:北歐、西歐以及北美地區(qū)的高收入國(guó)家表現(xiàn)為“高高空間集聚”,東非和西亞地區(qū)中低收入及低收入國(guó)家表現(xiàn)為“低低空間集聚”。發(fā)展中國(guó)家政府為了促進(jìn)數(shù)字普惠金融發(fā)展應(yīng)增加其經(jīng)濟(jì)開放度,以吸收國(guó)際社會(huì)對(duì)數(shù)字普惠金融的影響。同時(shí),可借鑒中國(guó)和肯尼亞兩國(guó)經(jīng)驗(yàn)利用數(shù)字技術(shù)解決普惠金融難題,并且應(yīng)該把提高金融素養(yǎng)作為推動(dòng)數(shù)字普惠金融的可靠保障。

[關(guān)鍵詞] 普惠金融;數(shù)字普惠金融;金融指數(shù);空間溢出效應(yīng);金融素養(yǎng)

中圖分類號(hào):F831 文獻(xiàn)標(biāo)識(shí)碼:A

2016年杭州G20峰會(huì)正式提出數(shù)字普惠金融及高級(jí)原則,標(biāo)志著全球各國(guó)普惠金融升級(jí)到了數(shù)字普惠金融時(shí)代。數(shù)字普惠金融(Digital Financial Inclusion)泛指所有運(yùn)用數(shù)字金融服務(wù)以促進(jìn)普惠金融的行為,包括以數(shù)字技術(shù)為主要手段為難以獲得金融服務(wù)的群體提供的一系列正規(guī)金融服務(wù)。……

登錄APP查看全文