競爭環(huán)境下企業(yè)財務(wù)風(fēng)險波動與擴(kuò)散效應(yīng)的研究

2020-10-14 11:50:36

紅河學(xué)院學(xué)報 2020年5期

(池州職業(yè)技術(shù)學(xué)院,安徽池州 247000)

隨著我國經(jīng)濟(jì)體制改革的不斷深入,市場要素將在企業(yè)微觀競爭環(huán)境中承擔(dān)更多作用,如何保持“市場機(jī)制有效、微觀主體有活力”成為亟待解決的問題。可以發(fā)現(xiàn),在我國市場化體制改革過程中,隨著市場活力的不斷釋放,大多企業(yè)實現(xiàn)了規(guī)模與利潤的同步上升,但隨著市場總體規(guī)模趨于飽和,企業(yè)進(jìn)一步進(jìn)行規(guī)模擴(kuò)張時,勢必面臨與同類型企業(yè)的市場競爭。但在競爭不斷加劇的發(fā)展范式下,企業(yè)財務(wù)風(fēng)險衍化規(guī)律和效果并未得到企業(yè)管理層的重視,這也導(dǎo)致了我國一大批企業(yè)陷入“中等規(guī)模”發(fā)展陷阱。制定有效風(fēng)險分析方案,通過風(fēng)險波動與擴(kuò)散渠道合理規(guī)制風(fēng)險的發(fā)展,才能保證企業(yè)的存續(xù),才能有效提升企業(yè)的核心競爭力。鑒于此,本文立足于競爭環(huán)境下企業(yè)財務(wù)風(fēng)險波動于擴(kuò)散效應(yīng)的測定研究,并深入挖掘競爭與財務(wù)風(fēng)險之間的關(guān)聯(lián)特征,試圖為我國企業(yè)實現(xiàn)高質(zhì)量、可持續(xù)發(fā)展提供一定借鑒。

一 文獻(xiàn)綜述

企業(yè)間的市場競爭日益激烈,市場發(fā)展的風(fēng)險性及諸多不可控因素逐漸顯現(xiàn)出來。部分學(xué)者試圖從理論角度分析引起企業(yè)風(fēng)險的諸多因素,并結(jié)合企業(yè)行為展開了對企業(yè)風(fēng)險的研究。如:陳波認(rèn)為規(guī)避風(fēng)險需要構(gòu)建科學(xué)、合理的財務(wù)優(yōu)化管理體系,以管理促進(jìn)發(fā)展;[1]鄧新明根據(jù)融合社會網(wǎng)絡(luò)與動態(tài)競爭理論,探討企業(yè)發(fā)起競爭行動背后的深層次內(nèi)部機(jī)制,發(fā)現(xiàn)行動進(jìn)攻性對企業(yè)績效具有顯著的正向影響;[2]鄭峰認(rèn)為價值鏈會計變革能夠從主體會計改善企業(yè)財務(wù)風(fēng)險,研究編制流通企業(yè)的動態(tài)價值鏈預(yù)算方案及風(fēng)險規(guī)避策略;[3]劉婧從案例分析的角度出發(fā),分析并購交易中的財務(wù)風(fēng)險,并結(jié)合案例提出了企業(yè)減低甚至規(guī)避并購負(fù)效應(yīng)及風(fēng)險的具體措施。[4]

另一部分學(xué)者則嘗試從實證角度研究影響企業(yè)財務(wù)風(fēng)險的核心因素,如:丁維國以深滬兩市348家A股上市公司為樣本構(gòu)建面板數(shù)據(jù)模型,研究發(fā)現(xiàn),獨立董事異質(zhì)性、比例和履職行為對公司財務(wù)風(fēng)險有顯著的負(fù)向影響,其中制度環(huán)境起到部分調(diào)節(jié)作用;[5]王詩雨和陳志紅采用5年期內(nèi)中國滬深兩市所有A股上市公司數(shù)據(jù)的實證檢驗發(fā)現(xiàn):較強(qiáng)的政府規(guī)制和產(chǎn)業(yè)競爭都會深化單個企業(yè)財務(wù)風(fēng)險,且競爭機(jī)制強(qiáng)化了規(guī)制機(jī)制的作用,單個企業(yè)財務(wù)風(fēng)險橫向衍化在其所在產(chǎn)業(yè)中主要發(fā)揮了競爭效應(yīng);[6]黃賢環(huán)等探討了金融資產(chǎn)配置與企業(yè)財務(wù)風(fēng)險的關(guān)系,認(rèn)為金融資產(chǎn)配置總額越大,企業(yè)面臨的財務(wù)風(fēng)險越大,但持有短期金融資產(chǎn)能夠降低企業(yè)面臨的財務(wù)風(fēng)險,表現(xiàn)為“蓄水池”效應(yīng)。[7]

綜上,從理論和實證兩個方面探討了企業(yè)財務(wù)風(fēng)險與企業(yè)行為的聯(lián)系,但尚未以競爭環(huán)境為背景,從實證角度深入分析競爭對企業(yè)財務(wù)波動與擴(kuò)散的影響。基于此,本文將建立更有效的企業(yè)財務(wù)波動率與擴(kuò)散率的測度體系,深入分析競爭因素在企業(yè)財務(wù)風(fēng)險中的作用。

二 企業(yè)競爭環(huán)境的量化分析

(一)Lerner指數(shù)與Boone指數(shù)的構(gòu)建

關(guān)于企業(yè)競爭環(huán)境的度量方法較為多樣,但大多方法都是基于傳統(tǒng)的集中度(CR)量化指標(biāo),進(jìn)而根據(jù)企業(yè)特征建立。目前較為廣泛使用的兩類指標(biāo)——勒納(Lerner)指數(shù)與布恩(Boone)指數(shù)。布恩指數(shù)是一個測量當(dāng)企業(yè)邊際成本上升1%時導(dǎo)致利潤下降百分比的指數(shù)。其決定于變量

其中:π是企業(yè)i的利潤,mc是邊際成本。更高的競爭力或者更低的競爭環(huán)境意味著的取值會更低。由于預(yù)期具有較低邊際成本企業(yè)的利潤將升高,所以是負(fù)值。市場競爭越激烈,這種效應(yīng)越強(qiáng),反之的絕對值也就越大。參數(shù)即為布恩指數(shù)。布恩指數(shù)表明了企業(yè)利潤的降低源自成本效率低下。

基于新實證產(chǎn)業(yè)組織理論,布恩指數(shù)雖然經(jīng)典測度市場競爭的方法,但基于有效結(jié)構(gòu)假說的Lerner指數(shù)具備理論上的先進(jìn)性和優(yōu)越性。國外有學(xué)者對兩者研究后認(rèn)為,勒納指數(shù)受經(jīng)濟(jì)周期影響更小,且穩(wěn)健性和理論解釋力優(yōu)于布恩指數(shù)。具體地說,勒納指數(shù)可以由下述方程給出:

其中:P是企業(yè)i的總價值,mc是邊際成本。勒納指數(shù)介于0和1之間。當(dāng)勒納指數(shù)為0時企業(yè)所處市場應(yīng)為一個完全競爭市場,勒納指數(shù)的值越大,則表明單個企業(yè)擁有更大的競爭環(huán)境(至少的企業(yè)競爭)。

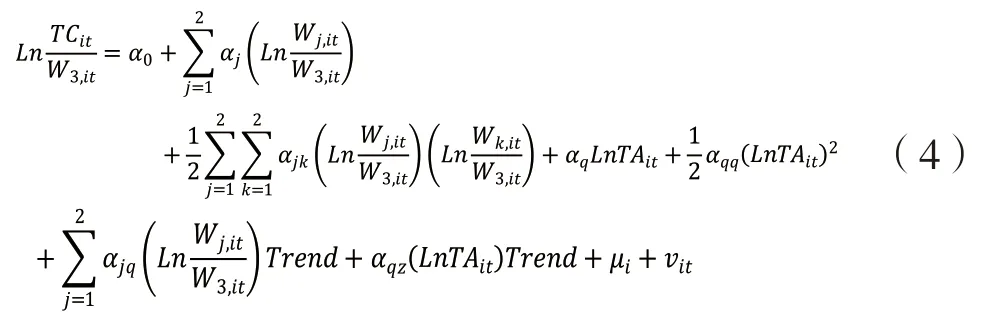

為了求出企業(yè)的邊際成本mc,需要由超越對數(shù)成本函數(shù)推導(dǎo)得出,假設(shè)企業(yè)的總成本為企業(yè)產(chǎn)出、資金價格、勞動價格、資本價格和技術(shù)變動的函數(shù),如下式:

進(jìn)而可以將超越對數(shù)成本函數(shù)擴(kuò)展為如下形式,從而可以對企業(yè)競爭環(huán)境進(jìn)行量化

其中:TC為企業(yè)的總成本,TA為企業(yè)產(chǎn)出,以企業(yè)總資產(chǎn)表示。分別代表企業(yè)資金、資本和勞動的投入價格,由總利息支出除以總存量資本表示;由資本費用除以企業(yè)固定資產(chǎn)表示,其中資本費用為扣除人員開支后的營業(yè)成本;由人員開支除以員工總數(shù)表示。Trend表示技術(shù)變動,用時間趨勢來衡量,表示基期(1)及其之后的技術(shù)變動趨勢。Μ和ν分別表示企業(yè)成本的個體效應(yīng)和誤差項。

由于上式需要進(jìn)一步滿足要素價格一階齊次條件和對稱型條件,采用隨機(jī)前沿分析法(SFA)對上式進(jìn)行估計,通過下式求出企業(yè)的邊際成本MC:

(二)A-Lerner指數(shù)的構(gòu)建

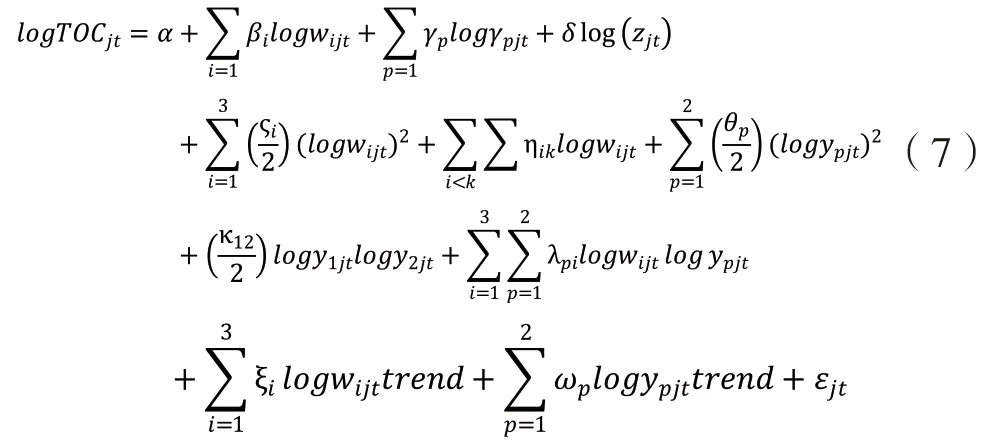

盡管勒納指數(shù)已取代布恩指數(shù)成為衡量企業(yè)競爭環(huán)境的主流指標(biāo),但Koetter et al.(2012)認(rèn)為測試“價格-邊際”成本并不能夠測度真正的企業(yè)競爭環(huán)境,同時也無法反映企業(yè)在競爭環(huán)境下所面臨的風(fēng)險情況,從而給出了一個更加具備效率的勒納指數(shù),由下式給定:

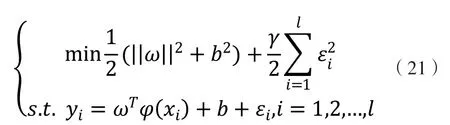

其中:π是企業(yè)i的利潤,TC是總成本,mc是邊際成本,q是企業(yè)的總投入。A-Lerner指數(shù)與Lerner指數(shù)相比,直接將超越對數(shù)成本融合到原始公式中,并通過企業(yè)利潤的構(gòu)造,使得Lerner指數(shù)同時具備了Boone指數(shù)中,邊際成本與利潤對應(yīng)變動的關(guān)系。

基于公式(6),為了評估邊際收益(MC),需要構(gòu)造一個超越對數(shù)總成本函數(shù),對于企業(yè)j=1,…,m在時間t=1,…,T有如下財務(wù)表現(xiàn):

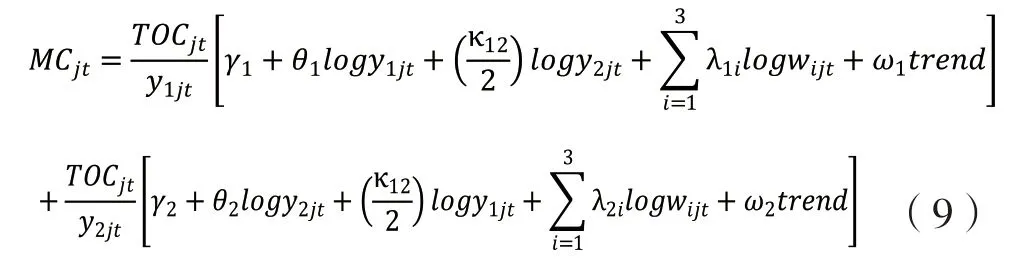

結(jié)合運營成本TC與邊際成本,于是有:

與上文一致,采用隨機(jī)前沿分析法(SFA)對上式進(jìn)行估計,得到改進(jìn)的勒納指數(shù)(縮寫為AL):

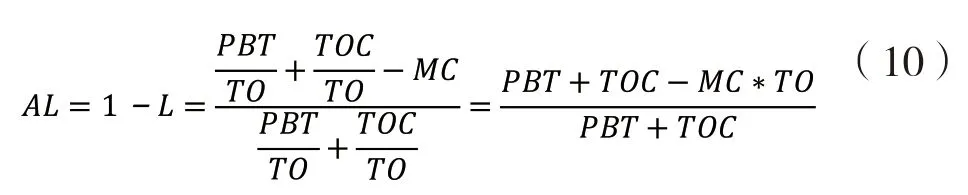

由公式(10)可見,在估計企業(yè)所面臨的實際競爭環(huán)境時,使用可預(yù)測的總運營成本(TOC)并計算得出邊際成本(MC),以及可預(yù)測利潤(PBT),聯(lián)系與企業(yè)總產(chǎn)出(TO=總貸款+總股本),從而有機(jī)結(jié)合企業(yè)利潤、邊際利潤及市場價值要素,能夠較好地反饋我國企業(yè)所面臨的實際競爭環(huán)境。

三 企業(yè)財務(wù)風(fēng)險波動與擴(kuò)散的評估

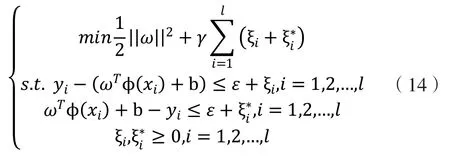

企業(yè)財務(wù)風(fēng)險估計具備多種方法,本文基于機(jī)器學(xué)習(xí)方法,采用支持向量回歸(Support Vector Regression,SVR)模型處理企業(yè)的財務(wù)波動情況,并根據(jù)企業(yè)財務(wù)波動計算得到財務(wù)風(fēng)險水平及擴(kuò)散速度。

公式(3)中的ε作為正負(fù)通道,表明了估計函數(shù)與原始函數(shù)的近似程度,引入正松弛變量并進(jìn)行等價規(guī)劃:

公式(14)中,引入誤差懲罰因子γ,向量自回歸模型通過不斷訓(xùn)練γ,來調(diào)整泛化能力,進(jìn)而平衡其對企業(yè)財務(wù)風(fēng)險的分析,由于公式(14)采用不等式約束,在計算上具有一定波動性可能,故進(jìn)一步將其轉(zhuǎn)換為等式約束:

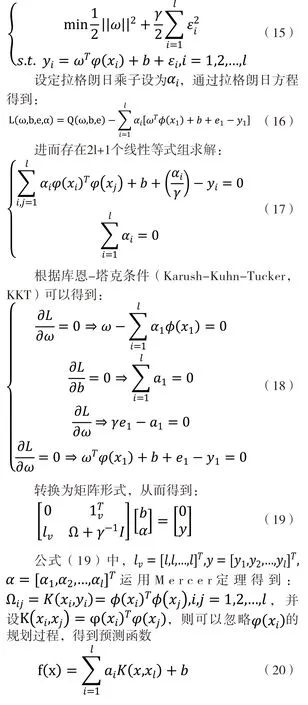

由于預(yù)測函數(shù)(20)中采用一階核函數(shù),并不適用于多個財務(wù)變量的企業(yè)風(fēng)險研究,本文引入支持向量機(jī)核函數(shù):

根據(jù)KKT條件引入拉格朗日算子從而重構(gòu)最優(yōu)解問題:

將最優(yōu)解問題轉(zhuǎn)換為對偶形式:

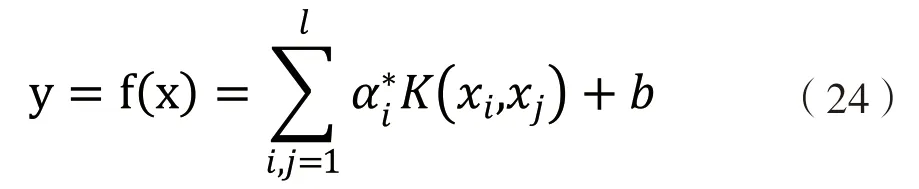

結(jié)合(21)~(22)得出回歸函數(shù)形式:

相較于簡單的LSVAR模型,(24)所示的回歸函數(shù)形式為嚴(yán)格凸函數(shù),從而可以進(jìn)一步縮小財務(wù)風(fēng)險計算的上下限。

四 實證分析

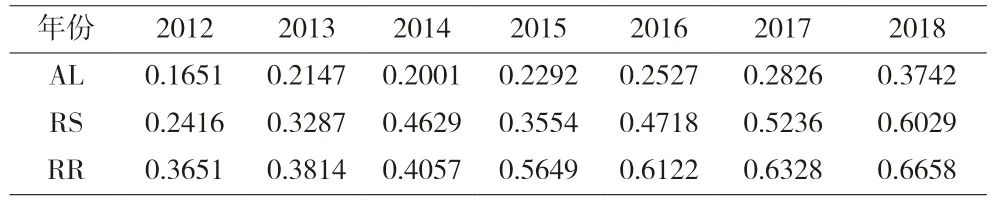

本文選取滬深A(yù)股上市100家制造業(yè)企業(yè),研究時期為2012—2018年,并采用支持向量機(jī)回歸分析研究競爭環(huán)境下企業(yè)風(fēng)險波動于擴(kuò)散的情況。同時,本文選取了企業(yè)流動資產(chǎn)、流動負(fù)債、總資產(chǎn)、盈余公積、未分配利潤、凈利潤、利息費用、所得稅、股本、股價、總負(fù)責(zé)、銷售收入等多個財務(wù)變量作為原始訓(xùn)練集合。在Python的軟件環(huán)境下,首先根據(jù)上文的模型構(gòu)建,計算得到了100家企業(yè)所處市場的競爭水平、風(fēng)險波動率與擴(kuò)散率水平,如表1所示。

表1 2012—2018年企業(yè)競爭環(huán)境、財務(wù)風(fēng)險波動率和擴(kuò)散率

由表1可見,對樣本中100家制造業(yè)企業(yè)而言,所面臨的競爭環(huán)境和財務(wù)風(fēng)險都在逐年上升,對應(yīng)的企業(yè)競爭環(huán)境度與財務(wù)風(fēng)險波動率之間存在類似的線性上升趨勢,這說明企業(yè)所面臨的競爭環(huán)境會增加企業(yè)的財務(wù)風(fēng)險波動率與擴(kuò)散率。

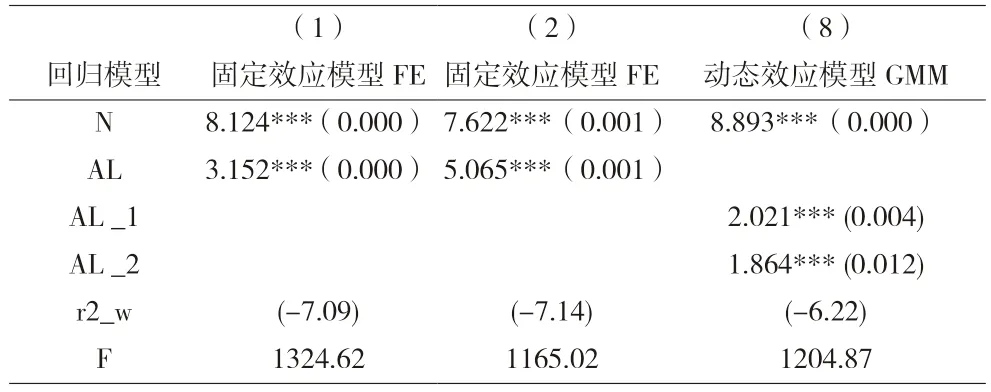

與此同時,本文使用層次回歸方法分析企業(yè)競爭環(huán)境與產(chǎn)業(yè)財務(wù)風(fēng)險波動率關(guān)系,相關(guān)代理變量的計算及預(yù)處理已經(jīng)在上文中進(jìn)行說明,表2中的第一列報告了企業(yè)競爭環(huán)境對企業(yè)財務(wù)風(fēng)險波動的直接影響,第二列報告了企業(yè)競爭環(huán)境對企業(yè)財務(wù)風(fēng)險擴(kuò)散的直接影響,均采用固定效應(yīng)模型進(jìn)行回歸分析(FE)。由于競爭環(huán)境的加劇可能在遠(yuǎn)期引起財務(wù)風(fēng)險的不斷上升,第三列采用動態(tài)效應(yīng)GMM估計,將競爭環(huán)境的兩期滯后與財務(wù)風(fēng)險波動進(jìn)行回歸分析。

表2 層次回歸結(jié)果

由表2的回歸結(jié)果看,可以得到如下結(jié)論:第一,企業(yè)競爭的上升能顯著增加企業(yè)財務(wù)風(fēng)險波動情況。企業(yè)競爭每上升1個單位,財務(wù)風(fēng)險波動率將上升3.152個單位,且在1%的水平下具備顯著性,說明企業(yè)競爭是構(gòu)成市場財務(wù)風(fēng)險波動率的核心影響因素。第二,企業(yè)競爭的上升能顯著增加企業(yè)財務(wù)風(fēng)險擴(kuò)散情況。企業(yè)競爭每上升1個單位,財務(wù)風(fēng)險波動率將上升5.065個單位,且在1%的水平下具備顯著性,說明企業(yè)競爭是構(gòu)成市場財務(wù)風(fēng)險擴(kuò)散的核心影響因素。第三,企業(yè)競爭環(huán)境度在滯后一期會造成企業(yè)財務(wù)風(fēng)險波動上升2.021,在滯后一期會造成企業(yè)財務(wù)風(fēng)險波動率上升1.864,兩者均在1%的水平下具備顯著性,其結(jié)果說明企業(yè)競爭不僅能在當(dāng)期造成企業(yè)財務(wù)風(fēng)險及波動,而且會在長期形成風(fēng)險擴(kuò)散,對企業(yè)財務(wù)風(fēng)險有顯著的放大作用。

五 結(jié)論

本文以中國企業(yè)競爭環(huán)境為場域,結(jié)合企業(yè)財務(wù)風(fēng)險波動率與擴(kuò)散率理論,分別采用改進(jìn)勒納指數(shù)與支持向量機(jī)分析測定100家于滬深A(yù)股上市制造業(yè)企業(yè)2012—2018年的競爭水平、財務(wù)風(fēng)險波動率與擴(kuò)散率,并采用分層回歸分析對三類指標(biāo)進(jìn)行了實證研究。結(jié)果表明,中國制造業(yè)企業(yè)2012—2018年的競爭水平不斷上升,對應(yīng)的財務(wù)風(fēng)險波動率與擴(kuò)散率同步提升;企業(yè)競爭環(huán)境會顯著引起企業(yè)財務(wù)波動率和擴(kuò)散率的上升。市場競爭目標(biāo)不僅僅是擴(kuò)張企業(yè)規(guī)模,實現(xiàn)市場穩(wěn)定與集中,更是企業(yè)塑造核心品牌價值,完善國際市場競爭力的主要途徑,企業(yè)發(fā)展需要企業(yè)將運營目標(biāo)從側(cè)重于市場擴(kuò)張轉(zhuǎn)向價值擴(kuò)張,通過加強(qiáng)產(chǎn)品的超額利潤實現(xiàn)競爭發(fā)展,本文認(rèn)為政府應(yīng)通過規(guī)制市場競爭的方式避免財務(wù)風(fēng)險在產(chǎn)業(yè)中的傳導(dǎo),防止競爭擴(kuò)大引致的規(guī)模“馬太效應(yīng)”。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

中國傳媒大學(xué)學(xué)報(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

中國生殖健康(2020年6期)2020-02-01 06:28:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27