運營管理視角下的無形資產價值探究

2020-10-14 14:15:02魏玉娟

科學導報·學術 2020年14期

關鍵詞:企業

魏玉娟

摘 要:將動態資源積累框架擴展到運營管理中,無形資產的價值日益成為競爭優勢的基礎。本文將浴缸比作無形資產,發現較年輕的資本資產的存量與無形資產的價值呈正相關,而無形資產的價值則隨著較高的庫存效率而增強。但是,我們還發現,資本資產的流動與無形資產的價值負相關,高生產效率進一步加劇了這種聯系。我們的發現解釋了運營管理如何在影響制造企業的無形資產價值中發揮重要作用。

關鍵詞:運營管理;無形資產;資本資產;企業

1 背景

無形資產正日益成為眾多公司競爭優勢的基礎,它是通常是唯一可以隨時間持續保持的競爭優勢的真正來源。由于這些資產已成為美國和歐洲公司公司資產的主要部分,因此它們受到了學者和決策者的極大關注。這種特定的技術,積累的消費者信息,品牌名稱,聲譽和企業文化盡管人們越來越了解無形資產的驅動因素,但運營管理文獻卻很少注意解釋運營管理在提高無形資產價值方面的重要作用[1]。管理者必須對支出流量做出決策,以在要素市場中獲取資產,以積累庫存導致交易優勢的不可交易資源。

資本存量的動態積累為企業提供了必要的帶寬[2],以支持驅動企業無形資產價值的運營活動。當前存量構成了較舊和較新的資本資產的組合,而較舊的資本資產則有助于維持運營和非運營能力的連續性和相互聯系。由于流動資產的相互聯系已經在公司的股票價格中得到考慮,因此,相互聯系的新途徑增加了無形資產的價值(即市值減去公司的賬面價值)。

2 企業無形資產的價值變量

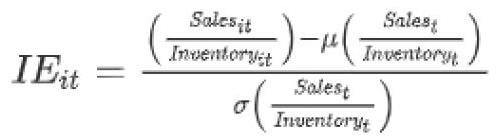

2.1庫存效率

相對于競爭對手的庫存衡量庫存效率。其中,μ是行業在時間t(年)處的銷售與庫存比率,而σ是在時間t處該行業的庫存銷售的標準偏差。直覺如下:分子測量公司i的庫存效率與平均行業庫存效率的偏離程度。由于不同行業的庫存效率不同,因此分子的差異通過行業中庫存效率的標準偏差進行歸一化。這樣就可以標準化衡量各行業的庫存效率。

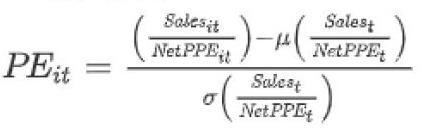

2.2生產效率

生產效率是指投資于不動產,廠場和設備的每一人民幣所產生的銷售額。類似于庫存效率的度量,生產效率是跨行業可比的標準化度量。

2.3較年輕的資本資產

較年輕的資本資產的存量是PPE凈額與PPE總額之比。簡而言之,更高的價值表明資產越來越年輕。

2.4資本資產流量

資本流動是指企業投資于以增長為導向的資本支出相對于以維護為導向的資本支出相對于資產重置價值的每一人民幣的投資程度。較高的值表示對增長型資本支出的投資更加重視,較低的值表示對維護型資本支出的更大關注。

3 動態資產積累模型

本文用浴缸模擬無形資產,建立動態資產模型,如下圖所示:

浴缸中的水位代表資產總庫存。資本資產總存量是舊資本資產和新資本資產的總和。較低的水層代表較舊的累積資產存量,該資產通過資產折舊從水桶中流出。積累的較舊資產的存量之間的聯系更加緊密,是維持正在進行的業務活動的基礎。但是,隨著時間的流逝,這些資產會受到侵蝕,必須用新的資產補充庫存。上層代表新資本資產的存量。新舊資本資產的相對比率是固定資產凈值和固定資產除以固定資產總值或資產存量的更新。

由于資本資產構成了公司的核心運營基礎架構,因此這些資產的動態積累對于維持其競爭力至關重要[3]。由于資本資產與公司內部和外部的資源緊密關聯,因此,較年輕的資本資產的存量和資本資產的流動都至關重要。較年輕的資產儲備可確保公司能夠彌補戰略差距并滿足競爭需求。資本資產的存量老化表明企業應對競爭挑戰的能力降低,威脅剛性增強,并降低了企業更新與企業內部和外部其他資源的相互聯系的能力。由于無法立即創建大量的資產,持續的資本資產流動確保了公司繼續專注于競爭力。

根據涵蓋資產經濟學的文獻,企業會產生兩種類型的資本支出-增長與維持資本支出。基于維護的資本支出為折舊支出。如果企業的資本支出等于或低于維護支出,則從長遠來看,競爭優勢可能會惡化,因為企業沒有將資本支出用于建設工廠或升級機械。資本資產的流量是企業相對于資產重置成本每一人民幣的折舊支出進行資本投資的程度。如果價值為正,則企業在決定更換資產時會分配更多資金用于新資本。相反,如果該值為負數,則企業會分配更多的運營支出來折舊以替換現有資產。負值表示對于企業的重置價值的每一人民幣,企業用于折舊的資金要比用于新資本投資的資金多。因此,我們可以得到資本資產的流量與企業的無形資產價值呈正相關。在公司的資本資產(更新的,更高活力的資產)流動性更高的情況下,更高的生產效率水平表明該公司可能無法滿足不斷變化的市場或競爭需求。反過來,這降低了公司資產的無形資產價值,并導致資本資產存量較高的公司與其無形資產的價值負相關。

4結語

資金的流動確保了連續重組以及與其他資源捆綁的一致性。流動帶來的更新速度或活力為要素市場提供了資源,以彌補戰略差距并追求新的競爭力。較慢的資本資產流量可能會限制必要的重組不確定性以增加運營資產之間知識和技能的隱性性質,以及企業和供應鏈中更廣泛的資源束。生產效率需要更高的相對效率,通過對路徑的強烈依賴而發展起來的生產效率代表著深層的內在能力,可能無法通過增加資本資產的流量來完全幫助開發更高的無形資產價值。通過分析驗證,我們最終得到較年輕的資本資產的存量與無形資產的價值呈正相,而資本資產的流動與無形資產的價值負相關。

參考文獻

[1] 王愛國. 我的碳會計觀[ J]. 會計研究,2012,5:3 - 9

[2] 曾尹,李樹良,范莉莉等. 面向企業碳資產管理策略的多主體建模、仿真與異質性分析[ J]. 中國科技論壇,2017,7:87 - 96

[3] 劉鶴. 企業碳無形資產識別及其價值評估[D]. 成都:西南交通大學,2017

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26