我國上市商業銀行非利息收入的影響因素實證分析

2020-10-15 12:26:52楊樂

福建質量管理 2020年18期

楊 樂

(海南大學經濟學院 海南 海口 570228)

一、引言

我國商業銀行的收入結構中,依賴傳統信貸業務帶來的凈利息收入占據很大比例。但自從我國加入WTO后,市場上也出現了大量的國外商業銀行,于是,我國商業銀行一既要面臨著同行業和外國外銀行的競爭壓力;另一方面,我國利率市場化進程加快,各商業銀行為了獲得更多的客戶,提高存款利率,同時壓低貸款利率,這將使得商業銀行傳統的凈利息收入空間縮小。另外,第三方支付工具的快速發展,對于商業銀行來說是不小的挑戰,商業銀行傳統業務的盈利空間不斷縮小。在這種情況下,我國商業銀行需要意識到發展非利息業務的重大意義。

本文選取16家上市銀行樣本數據(16組數據分為兩組,5家國有銀行為一組,11家股份制銀行為一組),在前人的研究基礎上,綜合考慮銀行各方面指標因素,使用隨機效應模型,定量分析了我國上市商業銀行非利息收入的影響因素。最后針對不同類型的商業銀行提出建議。

二、我國上市商業銀行非利息收入的影響因素分析

(一)商業銀行資產規模。根據規模經濟,商業銀行的資產規模對非利息收入的影響是積極的。因為資產規模較大的商業銀行能夠利用自身的資源,并且充分發揮自有資金和優質的客戶資源來開展更多的非利息業務,同時提升非利息收入水平。另并且資產規模較大的商業銀行業擁有更豐富的資本與實力來承擔開展非利息業務帶來的風險,且能夠更加重視非利息業務的創新。

(二)商業銀行風險控制方面。商業銀行的風險指銀行在經營過程中由于各種因素而招致經濟損失的可能性。當一家商業銀行所面臨的風險較高時,會使銀行處于一個不利于發展的狀態。這樣銀行就會減少非利息業務的擴展,而繼續依靠傳統信貸業務帶來的利息收入,來降低開展非利息業務從而給銀行帶來更高風險的可能性,這樣就會造成商業銀行的非利息業務開展積極性降低,減少非利息收入。

(三)商業銀行與傳統業務客戶的關系。朱宏泉、周麗(2011)認為商業銀行與客戶關系的維護和發展對非利息業務的提升也很重要。客戶選擇把資金存放在某家銀行這意味著客戶對這家銀行的信任,所以銀行維護好與客戶的關系,非利息業務就容易在這些儲戶身上展開,就能夠促進銀行非利息業務的發展。進而提高非利息收入。并且非利息業務中的銀行卡結算、清算業務等都屬于服務型業務,銀行與客戶保持良好的關系將有利于這些業務的發展。

(四)商業銀行傳統業務的盈利能力。由商業銀行的“盈利性”原則可知,銀行通常會將更多的資源投入到盈利高的業務中去,而對盈利性低的業務只會投入相對較少資源。在商業銀行的收入結構中,非利息收入與凈利息收入是相對應的。所以,當商業銀行在傳統的信貸業務中取得大量收入時,就會更加側重于發展傳統的凈利息收入業務,對于拓展非利息業務積極性會降低。

三、商業銀行非利息業務影響因素的實證分析

(一)研究假設。根據上述分析,本文將作出以下四個假設:

假設一:存款總額占總資產比值與非利息收入占比呈正相關

非利息業務中占主要比例的是手續費及傭金業務,這些業務由于其具有服務性所以很大程度上會受到傳統業務客戶的影響,這部分客戶關系越良好,就越能對非利息收入水平起到提高作用。

假設二:不良貸款率與非利息收入占比呈負相關

如果銀行的不良貸款率過高,則會提高其開展非利息業務的機會成本,從而對非利息業務的發展產生影響,從而非利息業務收入水平也會降低。

假設三:凈利息收益率與非利息收入占比呈負相關

銀行的凈利息收益率越高,銀行從傳統信貸業務中獲得的利息收入就越高,就會側重發展傳統業務,而降低非利息業務開展的積極性,從而也會降低其非利息收入。

假設四:銀行資產規模與非利息收入呈正相關關系

銀行資產規模越大,那么其所能利用的資源就越多,非利息業務的開展就能擁有更多的支持,從而提高非利息業務收入水平。

(二)樣本選擇與數據來源。1.數據來源。本文以16家A股上市商業銀行自2009~2018年,共10年的數據進行面板分析,本文將16家上市銀行分為國有銀行和股份制銀行兩類。16家上市商業銀行包括5家國有商業銀行(中國銀行、中國建設銀行、中國工商銀行、中國農業銀行、交通銀行)、11家股份制商業銀行(招商銀行、中信銀行、華夏銀行、平安銀行、浦發銀行、興業銀行、平安銀行、光大銀行、南京銀行、北京銀行、寧波銀行)。所選數據均為年度數據。本文中所選用的各家銀行的微觀數據主要取自wind數據庫以及每家銀行各自年報。對于實證部分本文選擇了Stata 13軟件。2.變量選取。(1)因變量。非利息收入占比(NIIR):本文選擇非利息收入所占營業收入的比例來表示銀行的非利息收入水平。(2)自變量。存款總額占總資產比值(DA):本文選取存款總額與總資產的比值來衡量商業銀行與客戶的傳統關系。不良貸款率(NPL):本文選取不良貸款率衡量商業銀行的風險狀況。凈利息收益率(NIM):本文選取凈利息收益率代表商業銀行傳統信貸業務的盈利能力。總資產(lnASSET):本文選取總資產的對數表示商業銀行的資產規模。為了使數據數量級上差異較小,故選擇總資產的對數。3.模型構建。基于上述相關變量,本文建立如下模型:

NIIRit=α+β1DAit+β2NPLit+β3NIMit+β4lnASSETit+εit

其中,下標i代表銀行,t代表年份,εit代表隨機誤差項。

(三)回歸結果分析

本文運用Stata軟件通過Hausman檢驗得出,隨機效應模型P值大于顯著性水平,所以選擇隨即效應模型而非固定效應模型。

從表1對全樣本的回歸結果可以看出,非利息收入占比與存款總額與資產總額的比例、凈利息收益率呈顯著負相關,而與不良貸款率、銀行的資產規模呈顯著正相關。

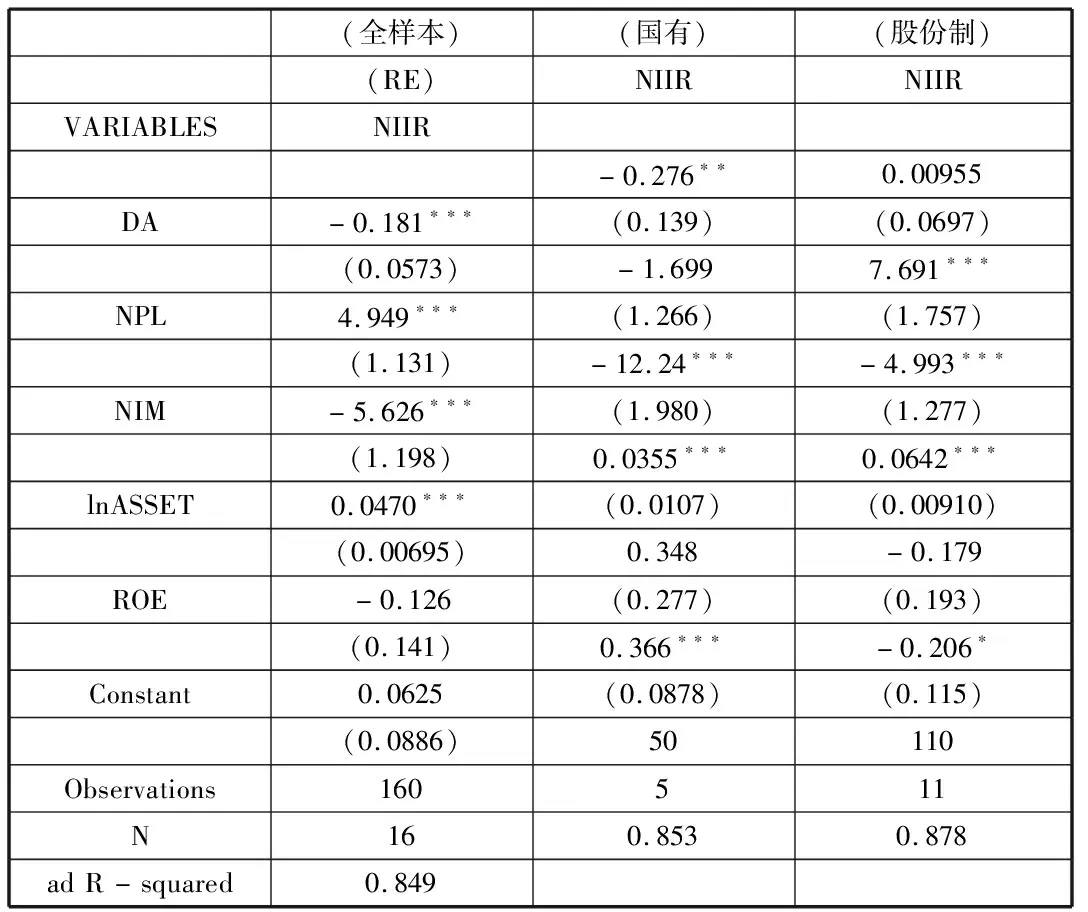

表1 全樣本以及回歸結果

從全樣本以及分組樣本的回歸結果可以看到回歸方程整體擬合效果好。且同時三個模型均通過了顯著性檢驗,回歸方程是顯著的。從全樣本來看,非利息收入占比與存款總額與資產總額的比例、凈利息收益率呈顯著負相關,而與不良貸款率、銀行的資產規模呈顯著正相關。

國有銀行的分組樣本中,存款總額與總資產的比例(DA)與非利息收入占比在1%和5%的水平下呈現顯著負相關。而在股份制銀行的分組樣本中,存款總額與總資產的比例與非利息收入占比呈正相關關系,但結果卻不顯著。結果與原假設相違背。說明維護客戶關系需要耗費大量的資源,這種成本和資源的占用將會在一定程度上抵消掉其所帶來的有利影響。所以得出的實證結果與假設不一致,商業銀行與傳統業務客戶的關系保持越好,則不利于非利息業務收入提高,同時在股份制商業銀行中,銀行與傳統業務客戶的關系的維持程度對非利息收入有正向作用,但是卻并不顯著。

國有商業銀行的分組樣本的回歸結果顯示,不良貸款率(NPL)與非利息收入占比呈顯著負相關。這驗證了關于不良貸款率的假設。當不良貸款率較高時,增加了銀行由信貸業務帶來的風險,銀行為降低自身風險增加了開展新興業務的積極性,同時不良貸款率升高時,銀行發展非利息業務的機會成本也升高,尤其是信用類非利息業務,會對非利息收入產生負向影響。但是在股份制銀行中,回歸結果不顯著,說明不良貸款率對非利息收入占比并未起到顯著影響。

凈利息收益率(NIM)在全樣本、國有銀行分組樣本及股份制銀行分組樣本中均在1%的水平下與非利息收入占比呈顯著負相關。分析結果表明,這與假設3是相一致的。出現這一結果的原因是因為銀行在傳統的利息收入業務面臨著激烈的競爭,為了提高收入,銀行開始投入資源發展非利息業務,而非利息業務雖然不用占用很多資金,但是需要投入較高的人力資源及物力資源,占用的成本較高。這就銀行在一定程度上,減少對信貸業務的資源投入,所以導致凈利息收益率和非利息收入占比呈負相關關系。

銀行的資產規模(lnASSET)在在全樣本、國有銀行分組樣本及股份制銀行分組樣本中均在1%的水平下與非利息收入占比呈顯著正相關。這與假設4是相吻合的,印證了非利息收入存在規模效應,說明商業銀行的規模對非利息收收入的提高有積極作用,商業銀行依靠自己的資源可以更好開展非利息業務。所以國有銀行可以在這個基礎上發揮自身優勢來提高非利息收入。

四、結論與建議

本文選擇了我國16家上市商業銀行的面板數據為樣本,實證分析了影響我國商業銀行非利息收入的影響因素。通過研究得到結論:存款總額與資產總額的比例以及凈利息收益率與非利息收入占比呈負相關,不良貸款率與資產規模與非利息收入占比呈正相關。除此之外,不同類型銀行影響非利息收入的因素也不同,比如:國有銀行不必花費大量資源來維持客戶關系來提升客戶粘性,因為其對于非利息收入具有負向影響;股份制銀行在信貸業務上面臨風險時要積極開展非利息收入,這樣能夠通過非利息業務帶來的收入來彌補風險與損失。

國有銀行和股份制銀行應該針對性地來拓展非利息業務,提高非利息收入。國有銀行規模大于股份制銀行,且非利息收入水平也高于股份制銀行,國有銀行應在原有的基礎上繼續發揮優勢。因為國有銀行存款總額與資產總額的比例與非利息收入呈負相關關系,所以國有銀行應該調整非利息業務的結構,應減少信用型的中間業務,如銀行卡結算清算業務,增加資訊類業務比如手續費及傭金業務以及一些投資業務。另外,國家及行業相關部門應該對非利息業務展開有效的監督來降低其帶來的風險,股份制銀行的不良貸款率較高時,在自身資源較少、規模較小的情況下,銀行不愿意冒更大的風險來開展新業務。所以國家應該加強對商業銀行的風險監控。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02