淺析新稅改下的個人所得稅改革

2020-10-15 00:49:48劉勇

中國民商 2020年9期

關(guān)鍵詞:分析

劉勇

摘 要:隨著我國新稅改的完成,我國稅收具體規(guī)定發(fā)生了一些改變,其中個人所得稅改革是人們重點關(guān)注的改革內(nèi)容,個人所得稅關(guān)系到每個人的經(jīng)濟收益,是新稅改中對群眾影響最大的內(nèi)容,然而部分群眾對個人所得稅改革的內(nèi)容還不夠了解或理解程度不夠深刻。本文對新稅改下的個人所得稅改革進行了深入的研究與分析,希望能夠幫助公民提高對個人所得稅改革內(nèi)容的理解程度。

關(guān)鍵詞:新稅改;個人所得稅;分析

在我國經(jīng)濟高速增長與市場經(jīng)濟不斷發(fā)展完善的情況下,我國的經(jīng)濟發(fā)展水平在不斷提高,人均收入也在不斷提高。稅務(wù)改革對于我國的發(fā)展具有重要意義,能夠使我國的稅收工作符合時代發(fā)展和社會基本情況。

一、新稅改下個人所得稅的變化

(一)分類征收改變?yōu)榛旌险魇?/p>

在過去,我國個人所得稅采用的是分類征收的模式,這種模式符合過去我國的社會經(jīng)濟情況和國家政策要點,但是隨著我國社會經(jīng)濟的高速發(fā)展,分類征收模式的個人所得稅征收模式不能夠有效調(diào)節(jié)社會貧富差距,并且在分類征收的模式下,個人所得稅的計算內(nèi)容非常復(fù)雜,為個人所得稅征收和納稅人納稅增加了一定的困難。本次個人所得稅改革將工資薪酬、勞務(wù)報酬、稿酬和特許使用費用這四類所得項合并成為了一個綜合所得項,并實行分次預(yù)扣、預(yù)繳、年度匯總清算的征收方式。以稿酬改革為例,在過去稿酬的實際稅率是14%,然而同等收入的其他工資稅率則使用七級累進稅率,這對于作家群體來說是十分不公平的。其他比如經(jīng)營所得稅、偶然所得稅等方面依然沿用分類征收的方法。從這次個人所得稅改革總體情況上來看,我國個人所得稅征收模式正在由分類征收向混合征收模式改變。

(二)新增專項扣除

本次個人所得稅新增了與家庭生計有關(guān)的專項扣除項目,就是可以在個人每月收入基本扣除的基礎(chǔ)上,新增了繼續(xù)教育、子女教育、贍養(yǎng)老人支出費用、大病醫(yī)療費用、住房貸款和住房租金支付費用這六個大項目。舉例來說,工人A之前每月要交800元的個人所得稅,但是在個人所得稅改革之后,如果工人A符合六大項目中的一項或多項,那么扣除上文中提到的六大項目中的一項或多項費用,該工人A實際上要交的個人所得稅從800降到500,個人所得稅納稅數(shù)額降低。通過這次新增的專項扣除,很大程度上減輕了中低等收入人群的納稅壓力,工薪階層的人群所需承擔的個人所得稅額降低,對于刺激消費、保障人民生活基本權(quán)益方面有著重要作用。

(三)個人所得稅稅率結(jié)構(gòu)優(yōu)化

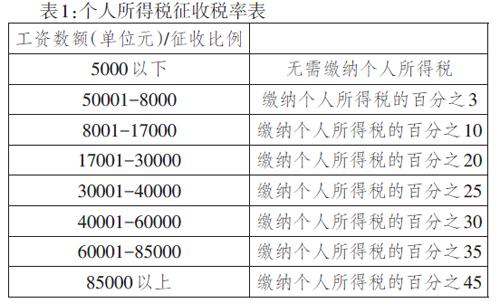

通過本次新稅改,個人所得稅的稅率結(jié)構(gòu)發(fā)生很大變化,得到一定程度的優(yōu)化。第一,個人所得稅的免征額被提高,從過去的3500元/月,即42000元/年,提高到了5000元/月,即60000元/年,這項調(diào)整對于中低收入的工薪階層有很多好處,每年需要上交的個人所得稅數(shù)額明顯降低。第二,除工資薪酬以外,將勞務(wù)報酬所得、稿酬所得、特許權(quán)使用費所得也一同納入綜合征稅范圍,適用統(tǒng)一的超額累進稅率。對于提高相應(yīng)群體的收入有著重要的作用。具體個人所得稅的稅率我們可以通過表1來展現(xiàn)。

通過上表我們可以看出,收入越高所需要承擔的個人所得稅數(shù)額就越高,能夠有效縮小社會的貧富差距,保證低收入人群的生產(chǎn)生活,對于構(gòu)建社會主義和諧社會十分有利。

二、個人所得稅未來發(fā)展規(guī)劃建議

(一)建立以家庭為單位申報納稅的制度

目前我國的個人所得稅的征收模式是以個人為單位的,但是這些個人單位大部分承擔著以家庭為單位的開支,對于個人單位來說不夠科學合理。舉一個簡單的例子,A家庭有兩個人工作,每個人每月收入各5000元,B家庭夫妻雙方中只有一方工作,每月收入10000元,A家庭則不需要繳納個人所得稅,而B家庭則需要繳納個人所得稅的百分之10,這對于同等家庭收入的兩個家庭來說,是十分不公平的。所以應(yīng)該建立以家庭為單位申報納稅的制度,把家庭中各單位的收入綜合起來,使個人所得稅征收更加合理,從而實現(xiàn)稅收公平。

(二)繼續(xù)增加專項扣除項目

在本次的個人所得稅的改革中,雖然已經(jīng)新增了六大項專項扣除項目,但是從我國目前的社會經(jīng)濟發(fā)展情況和貧富差距來看,僅僅六大項是遠遠不夠的,不能涵蓋家庭生活的所有必要支出項目。這就需要國家對家庭必要支出項目進行深入的調(diào)查和研究,把個人所得稅征收向企業(yè)所得稅征收方向轉(zhuǎn)變,不斷擴大個人所得稅專項扣除項目,能夠有效提高工資水平較低人群的綜合收入,使個人所得稅征收更加合理。

三、結(jié)束語

綜上所述,個人所得稅改革的改革對于公民收入有很大的影響,公民應(yīng)該深入了解個人所得稅的改革內(nèi)容,并加深對個人所得稅的理解。通過個人所得稅改革來實現(xiàn)稅收公平,是我國社會經(jīng)濟發(fā)展的必由之路。

參考文獻:

[1]汪昊.個稅改革,為國家治理現(xiàn)代化鋪路——本輪稅改的幾個突破[J].人民論壇,2018,(025):P.68-70.

[2]鹿琳.淺析新稅制改革對收入分配的影響——消費稅、個人所得稅改革對收入分配的調(diào)節(jié)[J].傳承,2018,(001):P.29-31.

猜你喜歡

現(xiàn)代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

當代經(jīng)濟研究(2016年5期)2016-12-01 03:12:05

現(xiàn)代農(nóng)業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫(yī)藥現(xiàn)代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06