多因素影響 銀行理財發行進入疲軟期

2020-10-15 02:11:40普益標準

投資與理財 2020年10期

普益標準

一、銀行理財發行量現狀

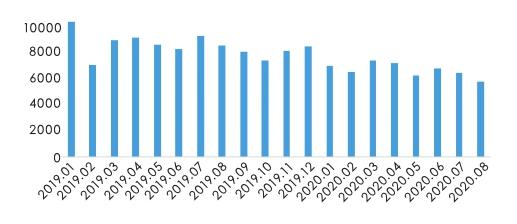

今年以來,受多因素影響,全市場銀行理財發行量較去年縮水較多。截至8月末,今年以來全市場共發行理財產品53632只,同比下降23.96%,近期更是進入發行疲軟期。由相關媒體提供的數據可知,8月全市場銀行理財產品發行數量為5797只,環比下降10.43%,同比下降32.55%(產品統計范圍不包含外資銀行理財產品、結構性理財產品)。

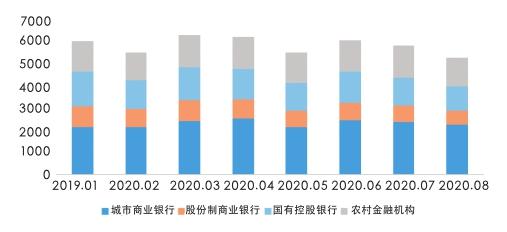

分銀行類型來看,城商行非保本理財產品發行數量占比最多,8月發行非保本理財產品2249只,占比42.42%;農村金融機構發行數量次之,8月發行1296只,占比24.44%;股份制銀行新發產品數量最少,8月共發行647只,占比為12.20%。雖然區域性銀行在存續產品規模上比不上全國性銀行,但新發產品的數量體現了這兩類發行主體參與市場的活力。

環比來看,8月股份制銀行非保本理財產品發行量出現較大縮水,國有控股銀行次之。數據顯示,8月股份制銀行新發非保本理財產品數量環比下降13.50%;國有控股銀行新發非保本理財產品數量環比下降12.87%;城商行發行數量環比下降最少,僅下降5.50個百分點。

從產品類型來看,開放式產品的增多對銀行自身綜合實力提出較高要求,一定程度上影響銀行理財產品新發數量。今年以來,雖然銀行總體理財產品發行量較低,但開放式理財產品發行量卻持續走高。

銀行理財產品單月發行量/只

2020年以來不同銀行類型非保本理財產品發行情況/只

近一年來封閉式及開放式非保本理財產品發行情況/只

相關數據顯示,8月共發行335只開放式產品,較上月增加2只,較年初增加152只。開放式理財產品發行數量的增多,為銀行理財的規模擴大貢獻良多,但也在某種意義上影響了理財產品的新發數量。開放式理財產品尤其是定開類產品對銀行自身的系統、產品流動性管理、會計記賬管理等要求較高,如果開放式產品發行較多,也在一定程度上影響銀行資源分配,從而對新發產品總體數量造成一些減弱影響。

隨著銀行理財凈值化轉型的穩步推進,預期收益型產品占比不斷降低,凈值型產品數量占比不斷增加。我們按是否封閉式,將產品分為4類:封閉式預期收益型產品、開放式預期收益型產品、封閉式凈值型產品和開放式凈值型產品(2020年以來,單月開放式預期收益型產品的數量基本不超過10只,所以不在圖表中列示數量)。

從各類產品數量占比來看,8月,封閉式預期收益型產品發行量占比53.02%,環比下滑4.07%,同比下滑23.82%;封閉式凈值型產品發行量占比40.66%,環比上漲3.42%,同比上漲21.38%;而開放式凈值型產品發行數量占比較小,但較年初上漲幅度較大,為83.89%。

二、銀行理財發行量縮水原因探討

近期銀行理財進入疲軟期有多重原因影響。首先,由于受理財轉型影響,為了吸引投資者并擴大理財規模,銀行開放式產品新發增多。但開放式產品對銀行綜合實力提出較高要求,在一定程度上影響了銀行的資源分配,從而令整體產品發行量有所減少。

其次,股債行情的分化對銀行理財產品發行造成一定影響。與銀行理財產品的發行縮水形成明顯對比的是,基金數量發行火爆,公募爆款基金頻現。

一方面,股市行情表現得異常火熱。自7月1日上證指數站上3000點以來,股指迅速拉升。在此背景下,投資者情緒高漲,證券新開戶人數屢破新高,基金數量發行火爆,公募爆款基金頻現。股市火熱對銀行理財最大的影響在于資金轉移。

隨著股市情緒的不斷高漲,各路資金迅速涌入股市,導致A股放量大漲,對投資者的吸引力進一步增強。而銀行理財新發產品目前絕大部分仍為固收類和混合類產品,權益類產品仍屬少數,且在全市場上并不十分具有吸引力。資金的轉移導致對銀行理財產品的發行及募集形成一定壓制。

另一方面,債市行情的冷清表現,使得銀行理財產品吸引力下降。在資金面邊際收緊、市場情緒并不高漲的情況下,債市的表現一般,這使得以固收類為主的銀行理財產品收益率持續下行,與股市火熱的對比更加明顯,造成市場資金的進一步轉移。資金的轉移進而還可能導致銀行理財產品的贖回壓力增加。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00

上海國資(2015年8期)2015-12-23 01:47:31

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46