貿(mào)易壁壘影響中國企業(yè)對外直接投資了嗎?

——基于二元邊際的實證分析

2020-10-17 08:28:00朱沛祺阮承昊

財經(jīng)問題研究 2020年10期

高 健,朱沛祺,阮承昊

(1.海南大學土木建筑工程學院,海南 海口 570228;2.海南大學經(jīng)濟學院,海南 海口 570228)

一、引 言

從國際貿(mào)易發(fā)展實踐看,全球化仍然是總趨勢。不過,隨著國際貿(mào)易結(jié)構(gòu)的不斷扁平化,包括美國在內(nèi)的發(fā)達國家面臨著前所未有的挑戰(zhàn):一是自身陷入經(jīng)濟危機種種狀況頻發(fā),二是以中國為代表的發(fā)展中大國崛起也使其經(jīng)濟地位遭受挑戰(zhàn)。為維護自身的利益和地位,許多發(fā)達國家開始競相采取貿(mào)易限制措施來試圖保護本國經(jīng)濟,全球化進程中出現(xiàn)了越來越多的逆向因素,這種逆全球化浪潮使得發(fā)達國家貿(mào)易保護主義抬頭。Wooton和Zanardi[1]針對不公平傾銷行為糾正而提出的反傾銷措施,如今卻廣泛地被發(fā)達國家用作貿(mào)易保護手段,成為使用最頻繁的非關(guān)稅貿(mào)易壁壘。特別是2008年金融危機爆發(fā)以后的十幾年來,各國雖都公開宣稱抵制貿(mào)易保護行為,但在實際政策操作中,卻不斷濫用貿(mào)易救濟手段,包括反傾銷、反補貼、保障措施和特別保障措施等在內(nèi)的一系列非關(guān)稅壁壘在國際貿(mào)易中日益流行。而且,近年來,貿(mào)易壁壘已不再是發(fā)達國家“專利”,印度和印尼等發(fā)展中國家也開始參照發(fā)達國家做法,扎起自己的“標準圍欄”;實際上,由發(fā)展中國家提起的貿(mào)易壁壘政策性保護措施所占比重逐步上升,已經(jīng)超過了發(fā)達國家所采取的措施數(shù)量。

在過去二十多年國際貿(mào)易發(fā)展過程中,作為貿(mào)易全球化的堅定推動者,中國卻逐漸成為遭受貿(mào)易壁壘最多的國家。根據(jù)中國貿(mào)易救濟信息網(wǎng)的數(shù)據(jù),1995年至2019年12月,在世界范圍內(nèi)發(fā)生貿(mào)易摩擦事件6 391起,其中與中國相關(guān)的有2 019起,占全球貿(mào)易摩擦事件總數(shù)的31.59%。據(jù)WTO統(tǒng)計,1995年以來,中國已連續(xù)23年在世界范圍內(nèi)遭受了大量反傾銷的不公平待遇,位于全球第一名。根據(jù)統(tǒng)計,2007—2010年臨時性貿(mào)易壁壘的數(shù)量平穩(wěn)增長,對華發(fā)起的反補貼與保障措施數(shù)量不容小覷,2005年、2012年、2013年和2018年反補貼和保障措施的發(fā)起數(shù)量在臨時性貿(mào)易壁壘發(fā)起數(shù)量總數(shù)的占比高達53%、38%、40%和45%。因此,多數(shù)研究將反傾銷作為衡量壁壘的唯一替代變量缺乏嚴謹性。在現(xiàn)有研究貿(mào)易壁壘與OFDI二者關(guān)系的文章中,杜凱和周勤[2]與張相偉和龍小寧[3]用反傾銷作為貿(mào)易壁壘的替代變量,而楊連星和劉曉光[4]以反傾銷作為貿(mào)易壁壘的替代變量研究了貿(mào)易壁壘對OFDI二元邊際的影響,尚未有文獻建立貿(mào)易壁壘綜合指標考察貿(mào)易壁壘對OFDI二元邊際的影響。因此,有必要將其他臨時性貿(mào)易壁壘措施的綜合指標納入研究體系。

如何應(yīng)對并有效化解貿(mào)易爭端,不僅需要政治謀略布局,找尋到規(guī)避爭端的途徑也是尤為重要的。盡管有些國家之間已簽署自由貿(mào)易協(xié)定,同盟國之間的關(guān)稅壁壘減少,但其他非同盟國之間發(fā)起的貿(mào)易救濟措施數(shù)量卻大幅增加。針對一國出口產(chǎn)品采取貿(mào)易救濟措施,已經(jīng)成為許多國家進行貿(mào)易保護的主要手段。如何緩解與轉(zhuǎn)移貿(mào)易壁壘對于對外貿(mào)易的沖擊,一直都是許多學者關(guān)注的重點,而OFDI邊際的增長方式可以與貿(mào)易的限制形成很好的互補效應(yīng)與替代效應(yīng)。在已有的研究中,貿(mào)易壁壘對中國企業(yè)OFDI的影響大致有兩種觀點:其一,杜凱和周勤[2]認為,以反傾銷和關(guān)稅為代表的貿(mào)易壁壘是誘發(fā)中國企業(yè)對外投資的重要因素,并實證出這一誘發(fā)因素有著國別的差異。其二,沈國兵[5]與黃靜波和張安民[6]則認為,中國的對外投資并沒有顯著表現(xiàn)出規(guī)避貿(mào)易壁壘的特點。為此,筆者借鑒異質(zhì)性企業(yè)理論的思想,對OFDI的衡量指標進一步細分;并把OFDI分解為擴展邊際和集約邊際,通過對企業(yè)OFDI的微觀結(jié)構(gòu)特征進行分析,進而從一個更全面的視角揭示貿(mào)易壁壘對企業(yè)OFDI的影響,深層次解釋分歧產(chǎn)生的根源。

貿(mào)易壁壘對于OFDI是否具有引致效應(yīng),對于OFDI數(shù)量和規(guī)模各有什么影響?不同的貿(mào)易壁壘對OFDI二元邊際的作用是否相同?發(fā)達程度不同的國家是否對二者的關(guān)系產(chǎn)生影響?貿(mào)易壁壘的持續(xù)性效應(yīng)如何?本文將通過實證分析對以上問題作出回答,旨在為中國企業(yè)OFDI質(zhì)量的提升提供理論參考和依據(jù)。

二、文獻綜述

(一)關(guān)于OFDI二元邊際的研究動態(tài)

學界對OFDI二元邊際的討論相對較少,既有文獻研究仍多集中內(nèi)涵層面的討論,例如,Razin等[7]將OFDI流量和數(shù)量分開研究,將新增投資和投資量增加兩類行為分別被概括為OFDI的擴展邊際和集約邊際。也有文獻從國家層面和企業(yè)層面分別定義OFDI的擴展邊際和集約邊際。著眼于國家層面,Araujo等[8]將擴展邊際定義為投資關(guān)系數(shù)量變化,集約邊際定義為已有投資關(guān)系在投資量上的改變。聶飛和劉海云[9]將集約邊際定義為中國對相關(guān)國家的投資規(guī)模,擴展邊際則選擇中國是否對東道國投資為指標,以此實證OFDI擴展邊際和集約邊際的尋求動機。著眼于企業(yè)層面,Keller和Yeaple[10]最先對OFDI二元邊際概念進行界定,用對外投資的母公司數(shù)量表征OFDI擴展邊際,用跨國子公司的平均銷售額表征OFDI集約邊際;Desbordes和Wei[11]將擴展邊際定義為各項目的平均投資規(guī)模,將集約邊際定義為中國企業(yè)每年在各東道國投資的金額總量;張鑫[12]對企業(yè)OFDI擴展邊際的定義為進行OFDI企業(yè)數(shù)量的增加,將集約邊際定義為已進行過OFDI企業(yè)在單一方向上平均投資規(guī)模的增加。類似地,Buch等[13]與聶飛和劉海云[9]將是否進行OFDI定義為擴展邊際,并將其設(shè)定為二值選擇變量,即存在投資情況時,擴展邊際取值為1,沒有投資發(fā)生時,擴展邊際取值為0。耿偉和李亞楠[14]將OFDI擴展邊際定義為到東道國投資的企業(yè)數(shù)量,將OFDI集約邊際定義為到單位企業(yè)的平均投資額。目前學界較為認可的是Keuschnigg和Nielsen[15]對OFDI二元邊際的處理方式,其著眼于企業(yè)層面的OFDI結(jié)構(gòu)性特征進行定義,將擴展邊際設(shè)定為一年中母國企業(yè)對東道國不同行業(yè)的投資數(shù)量之和,將集約邊際設(shè)定為一年中母國企業(yè)對某一東道國投資的行業(yè)平均投資額。

(二)貿(mào)易壁壘影響母國企業(yè)OFDI的相關(guān)研究

不同企業(yè)在不同的跨國經(jīng)營階段,其OFDI的動機是不同的。王林生[16]將其劃分為資源導向、市場導向、效率導向和戰(zhàn)略導向四種類型。根據(jù)投資誘發(fā)要素組合理論,投資的產(chǎn)生不僅有直接誘因,還有間接誘因。那么,OFDI會不會有一種動機是為了規(guī)避貿(mào)易壁壘而作出的一種行為?國內(nèi)外許多學者關(guān)注到了此種動機存在的可能性,并對此作出了判斷,但結(jié)論不一。一方面,Belderbos[17]就日本在歐盟和美國進行OFDI是否是為了跨越反傾銷壁壘進行了研究。Blonigen和Feenstra[18]利用美國SIC行業(yè)數(shù)據(jù),分析了貿(mào)易政策措施與日本對美國進行OFDI之間的關(guān)聯(lián)。Helpman等[19]認為,企業(yè)會通過OFDI打開國外市場以規(guī)避貿(mào)易壁壘帶來的影響。研究者都發(fā)現(xiàn)了在日本企業(yè)中,通過OFDI跨越貿(mào)易壁壘的動機是非常明顯的。杜凱和周勤[2]認為,以反傾銷和關(guān)稅為代表的貿(mào)易壁壘是刺激中國企業(yè)OFDI的重要誘因。李猛和于津平[20]認為,貿(mào)易壁壘對中國OFDI具有空間效應(yīng)和時間效應(yīng)。賈玉成和張誠[21]與余官勝和范朋真[22]等基于微觀樣本數(shù)據(jù)的實證分析也都得出類似結(jié)論,即貿(mào)易壁壘對OFDI存在顯著影響。另一方面,沈國兵[5]與黃靜波和張安民[6]則認為,中國OFDI并未顯著表現(xiàn)出規(guī)避貿(mào)易壁壘特點。張小鹿[23]發(fā)現(xiàn),高關(guān)稅國家占中國OFDI存量的比重相對較小,且投資領(lǐng)域與出口產(chǎn)品不一致。余振和陳鳴[24]認為,東道國對華采取反傾銷措施整體上會促進中國制造業(yè)對東道國的投資,但這種影響在不同類型的東道國、不同類型的行業(yè)之間存在異質(zhì)性。

本文沿襲Keuschnigg和Nielsen[15]基于企業(yè)層面的OFDI結(jié)構(gòu)性特征來定義OFDI的擴展邊際和集約邊際,擴展邊際定義為一年中中國企業(yè)對東道國不同行業(yè)的投資數(shù)量之和,將集約邊際定義為一年中中國企業(yè)對某一東道國投資的行業(yè)平均投資額。具體地,擴展邊際和集約邊際計算公式如下:

EXjt=ΣMjht

(1)

INjt=Xjt/Njt

(2)

其中,EX為擴展邊際,M為行業(yè)投資企業(yè)數(shù)量,下標j 、h和t 分別為國家(中國投資的東道國)、行業(yè)和年份,IN為集約邊際,X為國家的OFDI總額。OFDI二元邊際計算的相關(guān)數(shù)據(jù)來源于2005—2016年美國傳統(tǒng)基金會設(shè)立的中國“全球投資跟蹤”數(shù)據(jù)庫。OFDI總額(流量)的計算方法為:

Xjt=ΣXjiht

(3)

其中,下標i為投資企業(yè)i,Xjiht為企業(yè)i在年份t對國家j的行業(yè)h的直接投資額,對Xjiht加總便得到了j國在t年的OFDI流量總額。

通過上述公式測算,本文得到中國企業(yè)OFDI的二元邊際,并將其在不同國家的數(shù)值進行加總計算,可得擴展邊際和集約邊際隨時間變動趨勢以及OFDI流量總額。測算數(shù)據(jù)顯示:2005年以來,中國企業(yè)OFDI展現(xiàn)出了良好的發(fā)展勢頭,整體呈現(xiàn)出大幅增長趨勢,特別是近幾年,隨著中國政府“走出去”戰(zhàn)略步伐的加快實施以及“一帶一路”倡議的落實,中國在全球資本流動中表現(xiàn)得更為突出。2009年以前及2012年以后中國企業(yè)OFDI總額均顯著增長;受金融危機的影響,2009—2012年OFDI總額產(chǎn)生了波動。通過對OFDI二元邊際的測算分析可以發(fā)現(xiàn),擴展邊際與集約邊際的變動趨勢存在著一定的差異,集約邊際相對于擴展邊際對外部環(huán)境的經(jīng)濟沖擊(2008年金融危機)反應(yīng)較為強烈,與OFDI總額的變動趨勢保持一致;而擴展邊際則呈現(xiàn)出穩(wěn)定的增長趨勢。筆者對此的初步判斷是由于貿(mào)易壁壘等影響因素對中國企業(yè)OFDI的擴展邊際產(chǎn)生誘發(fā)效應(yīng)。本文擬嘗試把OFDI分解為擴展邊際和集約邊際,揭示東道國實施貿(mào)易壁壘對中國企業(yè)OFDI的影響機制,并試圖解釋東道國異質(zhì)性所引致不同影響的深層次原因。

三、貿(mào)易壁壘對企業(yè)OFDI作用機制的理論分析與假設(shè)提出

(一)反傾銷和反補貼貿(mào)易壁壘的影響機制

在面臨反傾銷壁壘時,如果企業(yè)進行的是初始投資,可能會面臨較高的初始投資沉沒成本和固定成本,此時反傾銷對于投資的促進效應(yīng)可能不顯著。但對于已經(jīng)有國際投資經(jīng)驗的企業(yè)來說,企業(yè)的再投資行為只需要固定成本。對于此種情況,借鑒楊連星和劉曉光[4]的模型,假設(shè)某種商品的市場價格為p,產(chǎn)量為q,在國內(nèi)生產(chǎn)的成本函數(shù)為增函數(shù)c1(q),由于反傾銷措施是增加稅收,即直接影響產(chǎn)品成本,因此,設(shè)出口商品所遭受的貿(mào)易壁壘程度系數(shù)為t,則企業(yè)產(chǎn)品遭受貿(mào)易壁壘時選擇出口的利潤函數(shù)為:

Πc=pcqc-c1(qc)qc(1+t)

(4)

OFDI生產(chǎn)的成本函數(shù)為增函數(shù)c2(q),OFDI的固定成本為F,企業(yè)選擇OFDI的利潤函數(shù)為:

Πh=phqh-c2(qh)qh-F

(5)

(6)

(7)

即有F的閾值F*:

(8)

根據(jù)李猛和于津平[20]的研究,東道國征收反補貼稅的原因是出口國政府對該企業(yè)進行了補貼。企業(yè)的競爭優(yōu)勢來源于政府的幫扶而不是企業(yè)自身,當遭受反補貼時,通過OFDI的形式無法轉(zhuǎn)移來源于政府補貼的競爭優(yōu)勢,因而反補貼無法促進企業(yè)的OFDI行為。進一步地,筆者認為,反補貼對于OFDI的二元邊際并無顯著影響,并提出如下假設(shè):

假設(shè)1:貿(mào)易壁壘對中國企業(yè)OFDI擴展邊際有顯著的誘發(fā)效應(yīng),而對集約邊際無顯著影響。

假設(shè)2:反補貼對中國企業(yè)OFDI二元邊際無顯著影響。

(二)保障措施和特別保障措施貿(mào)易壁壘的影響機制

由于保障措施限制產(chǎn)品的出口量,套用反傾銷和反補貼的出口利潤函數(shù)式(4)中的q值固定,同時只看產(chǎn)品不看國家,所有貿(mào)易伙伴享受同等待遇。因此,選擇出口的利潤函數(shù)Πc’將會是一個常數(shù),設(shè)其為N。此時,選擇OFDI的利潤函數(shù)為:

Πh’=phqh-c2(qh)qh-F

(9)

選擇OFDI的條件為:Πc’≤Πh’,同式(7)和式(8)推導:

(10)

對Πc’和F*’求N的導數(shù),即為對常數(shù)求導,此時二者導數(shù)皆為0。因此,筆者認為,保障措施將不會對OFDI二元邊際產(chǎn)生影響。因此,保障措施的實施對中國企業(yè)OFDI不能產(chǎn)生顯著影響。

對于特別保障措施而言,對中國實施的特別保障措施只針對來自于中國的特定產(chǎn)品,屬于選擇性保障措施。選擇性保障措施有國別差異,選擇性保障措施實施時會影響出口,此時會產(chǎn)生貿(mào)易限制效應(yīng)和貿(mào)易轉(zhuǎn)移效應(yīng)兩種影響。由于針對性過強,貿(mào)易限制效應(yīng)很可能小于貿(mào)易轉(zhuǎn)移效應(yīng),貿(mào)易出口量不減反增,原本在東道國出口的產(chǎn)品可能會轉(zhuǎn)向另一個出口目的國。貿(mào)易轉(zhuǎn)移效應(yīng)的刺激滿足了企業(yè)強烈的出口欲望,使得特別保障措施對OFDI行為并未產(chǎn)生促進作用,反而因為貿(mào)易轉(zhuǎn)移效應(yīng)使企業(yè)在新的東道國的出口滿足企業(yè)自身,對于原始東道國企業(yè)OFDI產(chǎn)生抑制作用。因此,筆者提出如下假設(shè):

假設(shè)3:保障措施和特別保障措施對中國企業(yè)OFDI二元邊際無顯著誘發(fā)效應(yīng)。

既有文獻中,討論貿(mào)易壁壘與OFDI關(guān)系時,多以反傾銷作為貿(mào)易壁壘的替代變量來衡量貿(mào)易壁壘對OFDI的影響,但并未做進一步的原因解釋。筆者發(fā)現(xiàn),1995—2019年,全球?qū)χ袊l(fā)起的貿(mào)易救濟案件中,反傾銷1 411起,占比69.89%;反補貼169起,占比8.37%;保障措施351起,占比17.38%;特別保障措施88起,占比4.36%。但從數(shù)據(jù)看,反傾銷作為使用最常見的貿(mào)易壁壘,其作用在貿(mào)易壁壘的整體影響中起決定性作用。因此,筆者提出如下假設(shè):

假設(shè)4:貿(mào)易壁壘整體與反傾銷對企業(yè)OFDI二元邊際的影響一致。

(三)國家異質(zhì)性對貿(mào)易壁壘與企業(yè)OFDI作用機制的影響

中國屬于發(fā)展中國家,土地和勞動力成本相對較低,因此,我們假設(shè)中國出口產(chǎn)品的邊際成本c′較低。對于資源和勞動密集型產(chǎn)業(yè)來說,依據(jù)假設(shè),在中國國內(nèi)生產(chǎn)產(chǎn)品并出口的邊際成本c′較小;同時,資源和勞動力等生產(chǎn)要素較難轉(zhuǎn)移。因此,當中國在面臨東道國的貿(mào)易壁壘措施時,若作出在東道國投資生產(chǎn)的決策,則需要面臨較高的固定成本F以及相對于c′更高的邊際成本,這將會使企業(yè)的利潤下降,而最終不會選擇在東道國實行OFDI的決策。因此,中國資源和勞動密集型產(chǎn)業(yè)在遭受貿(mào)易壁壘時不會通過OFDI來規(guī)避其對于出口的影響。對于資本和技術(shù)密集型產(chǎn)業(yè)來說,資本和技術(shù)生產(chǎn)要素轉(zhuǎn)移成本低。當遭受東道國的貿(mào)易壁壘時,與在國內(nèi)生產(chǎn)的c′相比,OFDI的邊際成本也不會過高,且有著較低的固定成本F。因此,對于高科技產(chǎn)業(yè)、化工產(chǎn)業(yè)等技術(shù)和資本密集型產(chǎn)業(yè)來說,企業(yè)通過OFDI來規(guī)避貿(mào)易壁壘的行為可能性更大。同時,隨著貿(mào)易壁壘措施的增多,企業(yè)產(chǎn)生OFDI的決策傾向更大,即貿(mào)易壁壘與OFDI具有正相關(guān)的關(guān)系。

相對于發(fā)達國家,中國具有資源豐富、勞動力成本低等優(yōu)勢,中國對發(fā)達國家的出口或投資多集中于交通運輸業(yè)、建筑業(yè)和能源行業(yè)等資源和勞動密集型產(chǎn)業(yè),此類產(chǎn)業(yè)OFDI的邊際成本大于出口的邊際成本,且選擇OFDI的固定成本較高。因此,我們推測較為發(fā)達的東道國對中國實施的貿(mào)易壁壘不會顯著促進OFDI的二元邊際。而作為第二大經(jīng)濟體,相對發(fā)展中國家而言,中國具有技術(shù)和資本等優(yōu)勢,因而向發(fā)展中國家出口或投資的比例中,高科技產(chǎn)業(yè)、化工產(chǎn)業(yè)等技術(shù)和資本密集型產(chǎn)業(yè)占比更大。此類產(chǎn)業(yè)OFDI與出口的邊際成本接近,且選擇OFDI固定成本較低,當企業(yè)遭受貿(mào)易壁壘時,出口遭受限制,OFDI將給企業(yè)帶來更大的利潤。因此,筆者提出如下假設(shè):

假設(shè)5:東道國是發(fā)展中國家,貿(mào)易壁壘對中國企業(yè)OFDI二元邊際有促進效應(yīng)。

四、研究設(shè)計

(一)模型構(gòu)建

Tinbergen[25]首次在國際貿(mào)易問題的研究中使用了貿(mào)易引力模型,之后貿(mào)易引力模型被廣泛應(yīng)用于國際貿(mào)易投資問題的研究。為了檢驗貿(mào)易壁壘對中國OFDI的影響作用,本文在參考貿(mào)易引力模型的同時,還借鑒了Tian和Yu[26]的模型設(shè)計思路,構(gòu)建如下模型:

lnEXjt=C+βnlnTTBsjtn+∑mθmXjtm+εjt1

(11)

lnINjt=C+βnlnTTBsjtn+∑mθmXjtm+εjt2

(12)

其中,j和t分別為企業(yè)投資的東道國以及年份。被解釋變量包括擴展邊際EX和集約邊際IN。解釋變量為j國t年對華發(fā)起的貿(mào)易壁壘TTBsjtn。Xjtm為j國t年與模型相關(guān)的控制變量。C為常數(shù)項,εjt1和εjt2為隨機擾動項。

(二)變量說明與數(shù)據(jù)來源

1被解釋變量:擴展邊際(EXjt)和集約邊際(NIjt)

擴展邊際為t年中對j東道國投資的數(shù)量,集約邊際為t年中對j東道國的平均投資額。

OFDI二元邊際計算的相關(guān)數(shù)據(jù)來源于2005年和2016年美國傳統(tǒng)基金會設(shè)立的中國“全球投資跟蹤”數(shù)據(jù)庫。為克服異方差問題,本文對擴展邊際和集約邊際數(shù)值均取自然對數(shù)。

2.解釋變量:貿(mào)易壁壘(TTBs)

目前,中國所遭受的貿(mào)易壁壘主要有關(guān)稅壁壘和反傾銷、技術(shù)性貿(mào)易壁壘、反補貼、保障措施和特別保障措施。如今,技術(shù)性貿(mào)易壁壘成為越來越重要的新興貿(mào)易保護措施,但技術(shù)不達標,即使進行了OFDI,其在東道國的投資生產(chǎn)仍然無法達到技術(shù)標準,因此,改進其出口產(chǎn)品的技術(shù)和質(zhì)量,滿足東道國的要求,才是克服技術(shù)性貿(mào)易壁壘的唯一途徑,本文在衡量貿(mào)易壁壘對于OFDI二元邊際的影響時將不考慮技術(shù)性貿(mào)易壁壘。

通過對貿(mào)易壁壘數(shù)據(jù)庫的分析,本文設(shè)置了五個指標作為TTBs的代理變量:第一,參照李猛和于津平[20],將TTBsjt表示為j國t年對華發(fā)起的反傾銷、反補貼和保障措施(包括特保措施)立案次數(shù)的總和TTBs。第二,j國t年對華發(fā)起的反傾銷次數(shù)AD。第三,j國t年對華發(fā)起的反補貼次數(shù)CVD。第四,j國t年對華發(fā)起的保障措施次數(shù)SG。第五,j國t年對華發(fā)起的中國特定產(chǎn)品過渡性特別保障措施CSG。王孝松等[27]認為,貿(mào)易壁壘在特定年份的“貿(mào)易震懾效應(yīng)”“貿(mào)易限制效應(yīng)”“貿(mào)易轉(zhuǎn)移效應(yīng)”均顯著合理,因此,當期的貿(mào)易壁壘作為解釋變量仍然合理。基于此,本文采用當期的貿(mào)易壁壘變量進行估計。上述指標所使用數(shù)據(jù)均來源于中國貿(mào)易救濟信息網(wǎng)。

3.控制變量

參照楊連星和劉曉光[4]與張相偉和龍小寧[3]等的研究成果,本文設(shè)置如下控制變量Xjtm:

關(guān)稅壁壘(Tariff)。雖然本文考察的重點是非關(guān)稅類的臨時性貿(mào)易壁壘對中國OFDI二元邊際的影響,但考慮到關(guān)稅壁壘仍然是實施范圍最廣的貿(mào)易壁壘,那么必然也是OFDI重要影響因素之一。數(shù)據(jù)來源于世界銀行WITS數(shù)據(jù)庫。東道國的發(fā)展水平(pgdp)。蔣冠宏和蔣殿春[28]提到東道國的經(jīng)濟發(fā)展速度影響了企業(yè)的OFDI的總量,因此,選取人均gdp的自然對數(shù)來衡量東道國的經(jīng)濟增長指數(shù)。數(shù)據(jù)來源于世界銀行數(shù)據(jù)庫。中國與東道國的雙邊距離(dist)。貿(mào)易引力模型中,中國與東道國的雙邊距離為OFDI的重要影響因素,因此,本文通過CEPII數(shù)據(jù)庫中的貿(mào)易距離來表示該指標。雙邊投資協(xié)定(bits)。根據(jù)Desbordes和Vicard[29],雙邊投資協(xié)定能夠促進投資爭端的解決,促進投資行為的產(chǎn)生。因此,本文以中國與OFDI東道國雙邊投資協(xié)定生效的年份來衡量該指標。數(shù)據(jù)來源于UNCTAD數(shù)據(jù)庫。東道國匯率(rate)。田素華[30]指出,東道國的匯率變化會影響母國的OFDI行為,因此,本文選擇東道國AMA匯率的對數(shù)來衡量該項指標。數(shù)據(jù)來源于聯(lián)合國統(tǒng)計司UNSD數(shù)據(jù)庫。東道國的貿(mào)易依賴度(trade)。母國企業(yè)在選擇進入國外市場時,需要選擇進入方式為出口或OFDI,而東道國對于進出口的貿(mào)易依賴度會直接影響母國企業(yè)的選擇方式,因此,本文以東道國貿(mào)易總額占其GDP的比重來衡量東道國的貿(mào)易依賴度。數(shù)據(jù)來源于世界銀行。東道國制度質(zhì)量(rul)。支宇鵬和陳喬[31]認為,東道國的制度質(zhì)量對OFDI具有調(diào)節(jié)效應(yīng),因此,本文引入該指標作為控制變量。數(shù)據(jù)來源于世界銀行。

由于OFDI二元邊際與貿(mào)易壁壘指標中存在許多零值,本文運用公式ln(x+1)對這些變量進行轉(zhuǎn)換。特別需要說明的是,“全球投資跟蹤”數(shù)據(jù)庫從2005年開始才有數(shù)據(jù)統(tǒng)計;由于關(guān)稅數(shù)據(jù)指標的缺失嚴重,本文對數(shù)據(jù)庫中中國2005—2016年投資的113個國家中數(shù)據(jù)存在缺失的國家進行了樣本剔除,最終選取中國企業(yè)進行海外投資的107個國家和地區(qū)為分析樣本。

五、實證結(jié)果及分析

(一)基本回歸分析

經(jīng)Husman檢驗,P值為0,選擇固定效應(yīng)模型。又根據(jù)固定效應(yīng)F檢驗,P值為0,強烈拒絕原假設(shè),故選擇混合效應(yīng)模型。

表1和表2為利用Stata15.0處理的混合OLS回歸模型估計結(jié)果。為使結(jié)果更加穩(wěn)健,本文對異方差進行了控制。

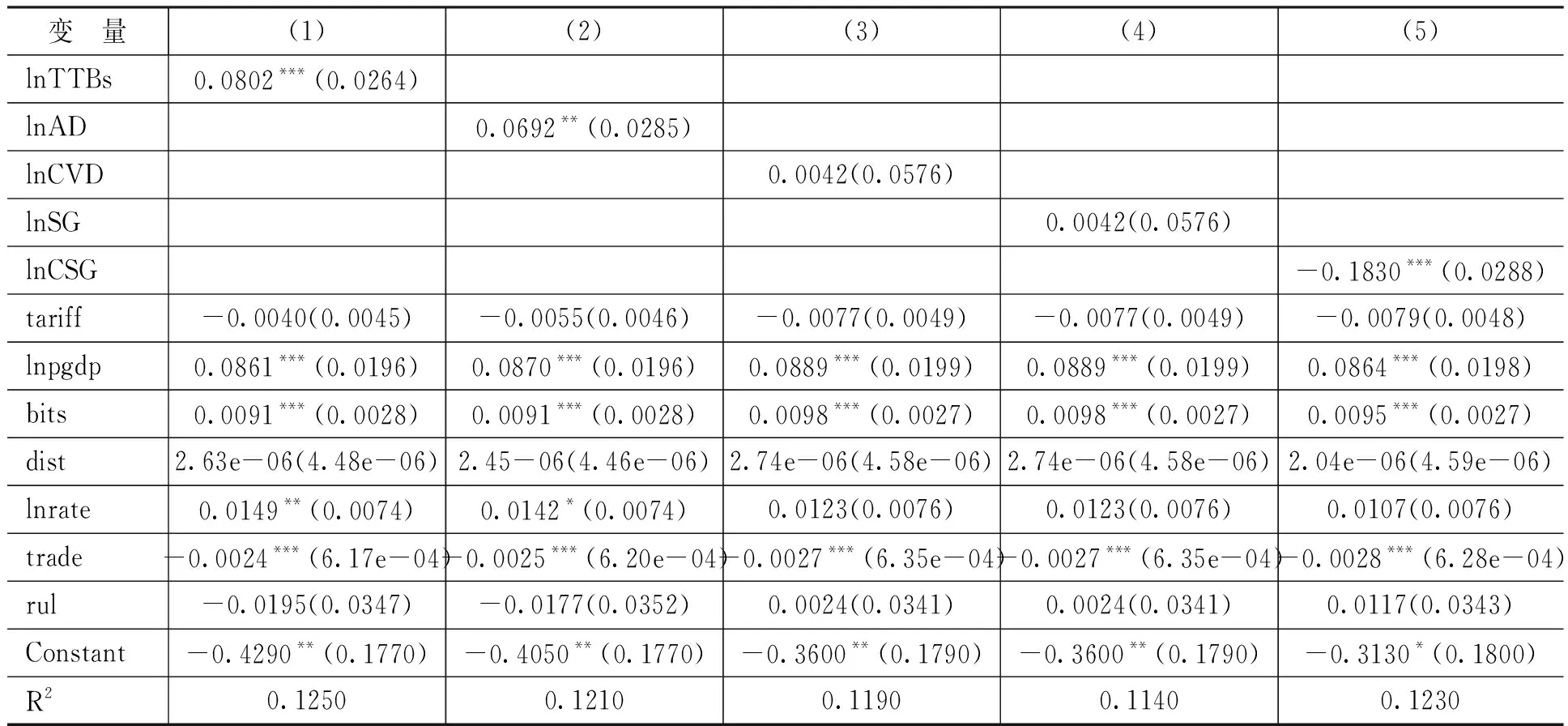

表1以擴展邊際作為被解釋變量,由列(1)可得,貿(mào)易壁壘綜合指標對OFDI擴展邊際的影響系數(shù)顯著為正,說明貿(mào)易壁壘的實施對企業(yè)OFDI的擴展邊際有顯著的促進效應(yīng),當東道國對中國實施貿(mào)易壁壘時,中國傾向于通過增加OFDI來規(guī)避貿(mào)易摩擦帶來的影響。此種影響產(chǎn)生的原因,或因貿(mào)易摩擦帶來的貿(mào)易限制效應(yīng)而使得企業(yè)OFDI的固定成本提高,從而使得企業(yè)選擇OFDI的概率增加。列(2)—列(3)以反傾銷和反補貼的案件發(fā)起數(shù)作為核心解釋變量分別對其回歸的結(jié)果,反傾銷的估計系數(shù)在5%的水平上顯著為正,而反補貼的估計系數(shù)不顯著。反傾銷顯著促進了企業(yè)OFDI擴展邊際的提高,這與本文參考的多數(shù)研究中以反傾銷作為貿(mào)易壁壘的替代變量所回歸的結(jié)果相一致。反傾銷貿(mào)易壁壘實施提升了涉案產(chǎn)品的貿(mào)易成本,從而抑制產(chǎn)品的出口,產(chǎn)生貿(mào)易限制效應(yīng),這在一定程度上促使企業(yè)實施OFDI以規(guī)避貿(mào)易摩擦為目的[4]。而反補貼政策實施并不會使企業(yè)作出以O(shè)FDI來規(guī)避該項貿(mào)易壁壘的舉措,東道國征收反補貼稅的原因是出口國政府對該企業(yè)進行補貼。企業(yè)競爭優(yōu)勢來源于政府的幫扶而不是企業(yè)自身能力;當遭受反補貼時,實施OFDI無法轉(zhuǎn)移來源于政府補貼的競爭優(yōu)勢,因而反補貼無法促進企業(yè)OFDI行為[20]。列(4)—列(5)是以保障措施和特別保障措施為解釋變量的回歸結(jié)果。保障措施貿(mào)易壁壘對于OFDI擴展邊際的影響系數(shù)不顯著,而特別保障措施的回歸系數(shù)在1%的水平上顯著為負。一般保障措施的實施對象是出口該產(chǎn)品的所有企業(yè)和國家,沒有國別的針對性,即“只問產(chǎn)品,不問來源”。因此,保障措施的實施對中國OFDI的行為不能產(chǎn)生顯著影響。特別保障措施的系數(shù)在1%的水平上顯著為負,說明貿(mào)易轉(zhuǎn)移效應(yīng)的刺激滿足了企業(yè)的出口,特別保障措施對OFDI行為的發(fā)生并沒有產(chǎn)生促進作用。當貿(mào)易轉(zhuǎn)移帶來的出口量足夠多時,特別保障措施對OFDI的行為發(fā)生可以產(chǎn)生抑制效應(yīng),與本文回歸結(jié)果一致。

表1 OFDI擴展邊際的回歸檢驗(N=977)

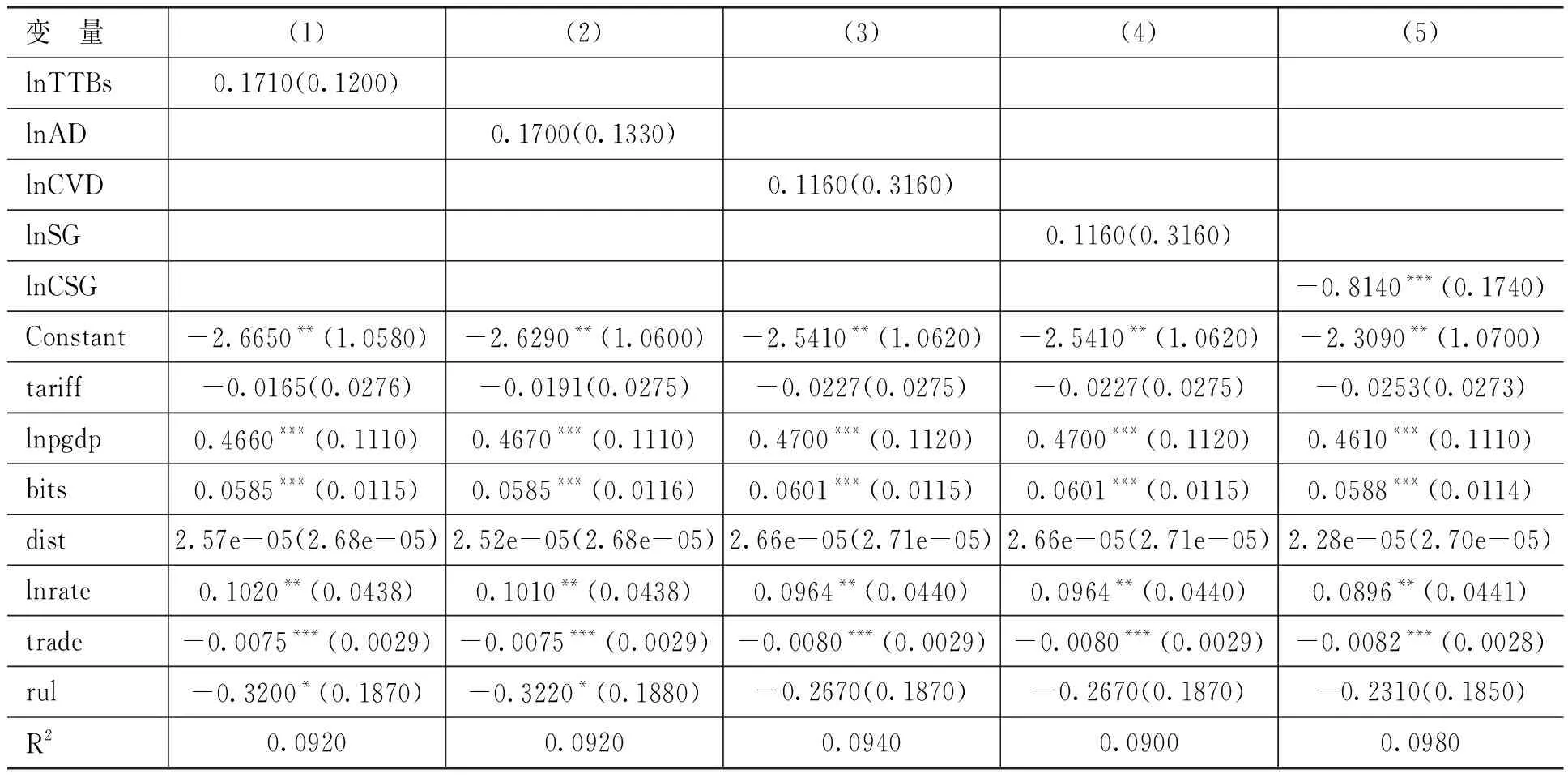

表2以集約邊際作為被解釋變量,由列(1)—列(4)的研究結(jié)果可得,貿(mào)易壁壘綜合指標、反傾銷發(fā)起數(shù)、反補貼發(fā)起數(shù)和保障措施發(fā)起數(shù)對OFDI集約邊際的回歸系數(shù)均不顯著。從綜合指標來看,貿(mào)易壁壘整體上不能促進OFDI的規(guī)模擴大,在貿(mào)易壁壘事件中占比70%的反傾銷對OFDI規(guī)模也不存在顯著影響,二者結(jié)果一致,證明了回歸結(jié)果的穩(wěn)健性。特別保障措施對OFDI集約邊際的影響顯著為負,抑制了OFDI規(guī)模的擴大;影響機制與前文一致,由出口貿(mào)易轉(zhuǎn)移效應(yīng)大于貿(mào)易限制效應(yīng)而致,出口轉(zhuǎn)移效應(yīng)的發(fā)揮使得此兩類貿(mào)易壁壘對OFDI規(guī)模擴大出現(xiàn)了抑制效應(yīng)。關(guān)稅的回歸系數(shù)也不顯著,說明通過OFDI來規(guī)避關(guān)稅貿(mào)易壁壘的可能性很小。隨著全球貿(mào)易自由化進程的推進,以關(guān)稅為代表的貿(mào)易壁壘措施的占比逐漸減少,世界關(guān)稅水平不斷下降,使得關(guān)稅壁壘引發(fā)的OFDI效應(yīng)降低,這成為關(guān)稅貿(mào)易壁壘對OFDI擴展邊際影響不顯著的可能原因。

其他控制變量大部分回歸系數(shù)顯著,證實變量選取可靠。代表東道國經(jīng)濟水平的pgdp在OFDI擴展邊際中估計的系數(shù)在1%的水平上顯著為正,說明企業(yè)出于利潤尋求的動機,東道國的市場規(guī)模和經(jīng)濟水平越發(fā)達,越能引致企業(yè)對其進行相應(yīng)的OFDI,促進企業(yè)OFDI擴展邊際的提升。不僅僅是引發(fā)OFDI,pgdp對于OFDI集約邊際的回歸系數(shù)也顯著為正,對企業(yè)投資規(guī)模的促進效應(yīng)同樣顯著。Desbordes和Vicard[29]認為,在幾乎所有的雙邊投資中都為投資爭端的解決提供了仲裁方案和規(guī)則,這在一定程度上能夠促進企業(yè)OFDI行為的發(fā)生。雙邊投資協(xié)定生效期限(bits)對擴展邊際和集約邊際的回歸系數(shù)都顯著為正,說明簽訂雙邊投資協(xié)定(bits)不僅能夠促進OFDI行為的發(fā)生,還能促進OFDI規(guī)模的擴大。地理距離(dist)與東道國制度質(zhì)量(rul)對OFDI的擴展邊際沒有顯著影響。匯率(rate)的系數(shù)顯著為正,長期內(nèi),東道國匯率升值(即人民幣相對貶值)是推動中國對外投資的因素。當東道國的貿(mào)易依賴度(trade)較高時,中國企業(yè)將不會考慮對其進行直接投資。總結(jié)上述分析,可知本文的實證結(jié)果十分穩(wěn)健,變量回歸系數(shù)不僅統(tǒng)計顯著且對于解釋變量和控制變量的回歸結(jié)果都極為接近。同時,表1與表2的控制變量結(jié)果也極為接近或相似,可驗證其結(jié)果穩(wěn)健。

表2 OFDI集約邊際的回歸檢驗(N=977)

(二)國家異質(zhì)性回歸分析

面對經(jīng)濟發(fā)展程度不同的國家,中國對其出口或投資涉及產(chǎn)業(yè)有所差別。貿(mào)易壁壘對于不同行業(yè)OFDI二元邊際存在差異化影響[4]。中國與發(fā)達國家存在技術(shù)和資本差距,基于成本優(yōu)勢向發(fā)達國家出口產(chǎn)品仍以勞動和資源密集型產(chǎn)業(yè)為主。而作為世界第二大經(jīng)濟體,中國人均收入已突破1萬美元,處于發(fā)展中國家前列,在技術(shù)和資本領(lǐng)域相對其他發(fā)展中國家存在一定優(yōu)勢,對發(fā)展中國家的出口產(chǎn)品以資本和技術(shù)密集型產(chǎn)業(yè)為主。因而,通過對發(fā)達程度不同國家的以行業(yè)影響機制作為中介異質(zhì)性分析,可以檢驗出國家異質(zhì)性對貿(mào)易壁壘和OFDI二元邊際關(guān)系的差異化影響。因此,本文將投資東道國區(qū)分為發(fā)達國家和發(fā)展中國家,再對貿(mào)易壁壘綜合指標進行回歸,結(jié)果如表3所示。由表3可知,引入國家異質(zhì)性的回歸分析結(jié)果穩(wěn)健,與推測一致。發(fā)達國家貿(mào)易壁壘回歸系數(shù)顯著為負,說明中國對發(fā)達國家出口或投資行業(yè)以勞動和資源密集型產(chǎn)業(yè)為主,遭受貿(mào)易壁壘時,體現(xiàn)出對OFDI二元邊際的抑制效應(yīng)。發(fā)展中國家貿(mào)易壁壘的回歸系數(shù)顯著為正,說明中國對發(fā)展中國家出口或投資行業(yè)以資源和技術(shù)密集型產(chǎn)業(yè)為主,遭受貿(mào)易壁壘時,表現(xiàn)出對OFDI二元邊際的促進效應(yīng)。其他控制變量的回歸結(jié)果多為顯著,與初始檢驗的結(jié)果基本一致,表明研究結(jié)果穩(wěn)健。

表3貿(mào)易壁壘對發(fā)展中國家和發(fā)達國家的異質(zhì)性影響

六、穩(wěn)健性檢驗

貿(mào)易保護措施具有持續(xù)性影響,中國所遭受的反傾銷案件持續(xù)時間平均在6—7年[20]。由于不同非關(guān)稅貿(mào)易壁壘在不同國家從立案到撤銷持續(xù)的時間是不一致的,因此,本文對貿(mào)易壁壘綜合指標進行了1—5期的滯后討論,來考察其持續(xù)性效應(yīng)。非關(guān)稅貿(mào)易壁壘是根據(jù)國家和企業(yè)行為分產(chǎn)品所設(shè)定的東道國貿(mào)易保護措施,顯然不會受往期的貿(mào)易壁壘影響,回歸不存在時間序列相關(guān)性。因此,本文選擇了GMM廣義矩估計,解決滯后變量引起的內(nèi)生性問題。

首先,以O(shè)FDI擴展邊際為被解釋變量的GMM回歸,利用滯后方法衡量的非關(guān)稅貿(mào)易壁壘的系數(shù)在滯后5期后系數(shù)仍然顯著為正,而滯后1期和2期顯著性最強,隨著滯后期數(shù)增多,顯著性逐漸減弱。與表1相結(jié)合,我們可以得出結(jié)論,非關(guān)稅貿(mào)易壁壘在實施的前3年對于OFDI的投資行為的發(fā)生引致效應(yīng)最強,而這種引致效應(yīng)可以持續(xù)到6年甚至以上。關(guān)稅形式的貿(mào)易壁壘回歸系數(shù)依然不顯著,與前文結(jié)論一致。其次,以O(shè)FDI集約邊際為被解釋變量的GMM回歸,利用滯后方法衡量的非關(guān)稅貿(mào)易壁壘的系數(shù)不顯著為正,說明非關(guān)稅貿(mào)易壁壘的增加會正向影響OFDI的集約邊際,與前文結(jié)論一致。同時,關(guān)稅貿(mào)易壁壘的回歸系數(shù)依舊負向不顯著。pgdp、rate、bits和trade等控制變量的回歸系數(shù)顯著且正負與GMM廣義矩估計一致,再一次證明了前文結(jié)果的穩(wěn)健性。

七、主要結(jié)論

近期中美貿(mào)易戰(zhàn)愈演愈烈,美國對中國大幅加征關(guān)稅帶來的影響使得雙邊關(guān)系越發(fā)緊張,貿(mào)易壁壘進入常態(tài)化階段。貿(mào)易壁壘的常態(tài)化是否有規(guī)避措施?OFDI能否作為規(guī)避貿(mào)易壁壘的有效途徑?貿(mào)易壁壘如何影響OFDI的數(shù)量和規(guī)模?本文基于全球投資跟蹤數(shù)據(jù)庫和中國貿(mào)易救濟信息網(wǎng)的數(shù)據(jù),對2005—2016年中國與其進行OFDI的107個國家進行分析,通過推導影響機制、構(gòu)建理論模型、貿(mào)易壁壘代理變量以及OFDI二元邊際指標,進行了實證檢驗和分析,結(jié)果發(fā)現(xiàn):第一,非關(guān)稅貿(mào)易壁壘對企業(yè)OFDI二元邊際的影響有顯著差異。非關(guān)稅貿(mào)易壁壘會使OFDI和出口的國外市場進入成功率的無差選擇值降低,選擇OFDI獲得收益更高的概率增大。因此,貿(mào)易壁壘對企業(yè)OFDI的擴展邊際具有顯著的誘發(fā)效應(yīng)。當企業(yè)選擇了OFDI以后,投資項目的規(guī)模就獨立于貿(mào)易摩擦程度,因此,貿(mào)易壁壘對企業(yè)OFDI的集約邊際無顯著影響。第二,從不同的貿(mào)易壁壘來看:非關(guān)稅貿(mào)易壁壘中,反傾銷對企業(yè)OFDI的擴展邊際有顯著的誘發(fā)效應(yīng),對企業(yè)OFDI的集約邊際無顯著影響;反補貼和保障措施對企業(yè)OFDI的二元邊際無顯著影響;特別保障措施對企業(yè)OFDI的二元邊際有顯著抑制作用。關(guān)稅貿(mào)易壁壘對企業(yè)OFDI的二元邊際無顯著影響,但其系數(shù)為負,體現(xiàn)為抑制效應(yīng)。第三,從國家異質(zhì)性角度來看。中國對于發(fā)達國家出口或投資的行業(yè)以勞動和資源密集型產(chǎn)業(yè)為主,企業(yè)選擇OFDI成本較高。在遭受貿(mào)易壁壘時,對發(fā)達國家東道國的貿(mào)易轉(zhuǎn)移效應(yīng)顯著,體現(xiàn)出對于OFDI二元邊際的抑制效應(yīng)。中國對于發(fā)展中國家出口或投資的行業(yè)以資本和技術(shù)密集型產(chǎn)業(yè)為主,企業(yè)OFDI的成本與出口相仿。當遭受貿(mào)易壁壘時,對發(fā)展中國家東道國的出口成本升高,企業(yè)更傾向于選擇OFDI,因而表現(xiàn)出對于OFDI二元邊際的促進效應(yīng)。第四,非關(guān)稅貿(mào)易壁壘對企業(yè)OFDI的擴展邊際有持續(xù)性影響。在貿(mào)易壁壘發(fā)起調(diào)查的6年內(nèi),對企業(yè)OFDI行為的發(fā)起具有顯著的引致效應(yīng),其中,前3年引致效應(yīng)最為顯著,隨著年份的增加,效應(yīng)逐漸減弱。

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

當代陜西(2021年2期)2021-03-29 07:41:24

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

中學生數(shù)理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

豬業(yè)科學(2018年4期)2018-05-19 02:04:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

廣東飼料(2016年5期)2016-12-01 03:43:23

中國塑料(2016年3期)2016-06-15 20:30:00