漸進還是快進?制度距離與企業(yè)國際化速度

2020-10-20 01:46:00葛菲賀小剛高祿

商業(yè)研究 2020年5期

葛菲 賀小剛 高祿

內(nèi)容提要:制度環(huán)境是影響企業(yè)結(jié)構(gòu)和行為的要素,制度距離對企業(yè)國際化選擇至關(guān)重要。實證結(jié)果表明:隨著制度距離的增加,制度環(huán)境變得更加難以識別,企業(yè)的國際化速度傾向于漸進式;從戰(zhàn)略形成的角度來看,企業(yè)所有制性質(zhì)是關(guān)鍵因素,隨著制度距離增加,民營企業(yè)相比國有企業(yè)更傾向于加快國際化步伐;在有雙邊投資協(xié)定保障的情況下,隨著制度距離順差增加,國有企業(yè)相比民營企業(yè)更容易加快進入海外市場的步伐。檢驗結(jié)果體現(xiàn)出國際化階段理論表達的特征,在考慮調(diào)節(jié)機制的情況下又符合國際創(chuàng)業(yè)理論蘊含的觀點;研究結(jié)論有助于提高對企業(yè)行為的認識,對理解全面發(fā)展期的中國企業(yè)的“走出去”問題具有實踐價值和理論意義。

關(guān)鍵詞:制度距離;國際化速度;漸進;快進

中圖分類號:F272 文獻標(biāo)識碼:A 文章編號:1001-148X(2020)05-0077-10

企業(yè)的國際化戰(zhàn)略是國家經(jīng)濟增長和發(fā)展的必由之路,其中國際化速度是企業(yè)國際戰(zhàn)略的關(guān)鍵。傳統(tǒng)的國際化階段觀點認為,企業(yè)的國際進程是演變的過程,具有承諾權(quán)變和體驗式學(xué)習(xí)的路徑依賴[1],這種學(xué)習(xí)式的路徑是內(nèi)部流程和外部環(huán)境共同作用的結(jié)果。與階段理論一致,創(chuàng)業(yè)理論同樣著眼于企業(yè)面對環(huán)境變化時的反應(yīng),企業(yè)戰(zhàn)略通常是由環(huán)境施加的結(jié)果,這種強加的策略可以直接迫使組織選擇行動模式[2]。根據(jù)制度理論,制度環(huán)境是影響企業(yè)結(jié)構(gòu)和行為的關(guān)鍵因素,企業(yè)選擇漸進還是快進的模式極大地取決于不同的制度環(huán)境。不同國家和地域的制度框架各有特點,這種差異性可能會增加市場的剛度,影響創(chuàng)業(yè)者的戰(zhàn)略反應(yīng),進而影響企業(yè)的國際進程。

一、理論分析與研究假設(shè)

(一)制度距離:影響國際化速度的重要因素

研究文獻在不同的社會語境中分析了不同的制度變量,如國家政策、知識產(chǎn)權(quán)保護和腐敗等對企業(yè)對外直接投資策略的影響,Chahabadi(2016)[3]把制度作為調(diào)節(jié)變量,認為制度力量在企業(yè)國際化方面發(fā)揮著重要的調(diào)節(jié)作用。

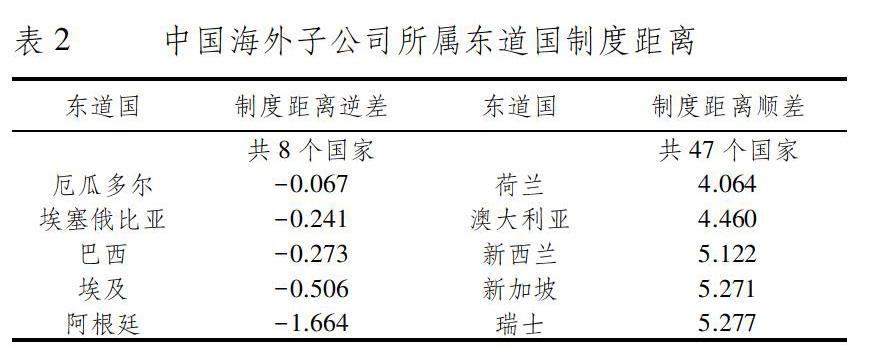

Kostova(1999)[4]定義制度距離為母國和東道國在制度上存在的差距,其中重要的限制是隔離相關(guān)調(diào)控政策、規(guī)范和認知行為等。距離越大,制度變得更加難以識別,企業(yè)將會面臨更多的不確定和風(fēng)險[5]。參照母國的制度環(huán)境與東道國進行比較,按照“距離”的方向性分為順差和逆差,制度距離順差表示東道國的制度環(huán)境更加優(yōu)質(zhì),制度距離逆差表示東道國的制度環(huán)境相對劣質(zhì)。制度距離已被用于研究國際化企業(yè)在不同國家進行投資時所面臨的挑戰(zhàn),學(xué)者們從制度相似性、法律規(guī)則以及腐敗等方面闡釋了制度距離對國際投資的影響。同時,制度距離是國際進入戰(zhàn)略的重要決定因素,國際商務(wù)研究集中在對進入模式的探討[6],例如綠地還是并購,合資還是獨資等等,然而沒有研究從國際進程的角度對不同性質(zhì)的企業(yè)進行系統(tǒng)地分析,本文認為漸進還是快進的企業(yè)國際化速度是關(guān)鍵的戰(zhàn)略選擇,制度距離對這種選擇有著至關(guān)重要的作用。

(二)制度距離的作用

正式和非正式制度是制度構(gòu)成的兩個方面。正式制度是法律和監(jiān)管體系強加的正式規(guī)則,非正式制度是社會規(guī)范和集體認知[7],二者相互補充,構(gòu)成一個完整的制度體系,但是對企業(yè)行為具有不同的作用機制。具體表現(xiàn)在:

第一,正式制度距離。Kostova和Zaheer(1999)[5]指出,正式制度通常被形式化,容易觀察、解釋和理解,企業(yè)可以通過符合東道國正式制度的行為獲得外部合法性。制度距離順差意味著對標(biāo)準(zhǔn)化和模仿的接受程度較低,特別是對高新技術(shù)產(chǎn)品有嚴格的管制,例如2016-2018年發(fā)生在美國的中興事件,體現(xiàn)了在制度距離順差環(huán)境中自主創(chuàng)新和核心技術(shù)的重要性,需要企業(yè)更多的投入以開發(fā)新產(chǎn)品或服務(wù),以免受東道國因?qū)Ω咝录夹g(shù)產(chǎn)品管制而使企業(yè)產(chǎn)生無法承受之重。魯桐(2000)[8]通過對進入英國市場的中國企業(yè)進行的調(diào)研中發(fā)現(xiàn),絕大部分中國企業(yè)國際化的初期階段都采取設(shè)立代表處的方式進行試探性投資,能夠成功進行國際化的中國企業(yè)初始投資都較小,偏好漸進式的發(fā)展模式。

制度距離逆差意味著具有較低監(jiān)管水平的國家或地區(qū),法律法規(guī)變化頻繁,執(zhí)法更具有隨意性,制度缺失降低組織的靈活性并且提高戰(zhàn)略實施的成本[9]。企業(yè)將面臨更多的合法性問題,例如勞動力市場,制度不完善導(dǎo)致企業(yè)更大程度上依靠“關(guān)系”合約,而不是正式的合同[2],很大程度上降低企業(yè)解雇員工的能力,以及重新配置勞動力資源的能力。同時,這些契約很難停止,可能會破壞信任關(guān)系,甚至企業(yè)聲譽。因此,企業(yè)需要投入更多的資源發(fā)展防御性戰(zhàn)略,這種轉(zhuǎn)移可以消耗企業(yè)旨在實現(xiàn)其他經(jīng)營性目標(biāo)的活動。

許多研究者還認為,距離可以創(chuàng)造機會。例如Du(2009)[10]認為,國內(nèi)制度環(huán)境不一定有利于各種企業(yè)活動,制度距離實際上是可能的機會,國際化企業(yè)從中進行制度套利。但是無論是較高還是較低的監(jiān)管框架,套利都需要規(guī)避嚴格的或者變化迅速的監(jiān)管條例,要耗費企業(yè)的巨大內(nèi)力。

第二,非正式制度距離。非正式制度有一個主要的文化背景來描述信任、協(xié)作、身份和從屬等行為模式,社會認可的行為模式和行為規(guī)范都嵌入在文化和意識形態(tài)中[11]。無論在制度距離順差還是逆差的環(huán)境中,形態(tài)意識差異較大會增加決策者主觀感覺的不確定性,不同組織各種需求的相互沖突以及企業(yè)和社會之間的內(nèi)在差異性,將導(dǎo)致信息不對稱。信息不對稱增加了與當(dāng)?shù)卣⒑献髡摺⑾M者等利益相關(guān)者建立信任關(guān)系的時間,從而妨礙商務(wù)活動的開展和網(wǎng)絡(luò)關(guān)系的形成,可能會迫使企業(yè)重新評估進入承諾,進而影響企業(yè)的國際化速度。

非正式制度距離增加國際市場的代理成本。為了提高控制和協(xié)調(diào)的有效性以及實現(xiàn)管理的目標(biāo),實力強的企業(yè)可以利用他們現(xiàn)有的資源聘請東道國員工,但是許多企業(yè)都存在缺乏處理日益多樣化的勞動力問題的知識和能力,特別是高層管理人員的監(jiān)控成本高昂,代理人的機會主義難以控制,企業(yè)會傾向于以增加時間和資源的方式來克服距離障礙。基于上述分析,本文得到以下假設(shè):

假設(shè)1:制度距離越大,無論順差還是逆差,企業(yè)的國際化速度越傾向于漸進式。

(三)企業(yè)所有制性質(zhì)的調(diào)節(jié)作用

按照所有制性質(zhì)把企業(yè)分為國有企業(yè)和民營企業(yè),二者之間的差異導(dǎo)致了不同的行為模式。

第一,資源支持。國有企業(yè)的性質(zhì)取決于其所依賴的政府層面,持有的國家資本對國有企業(yè)的國際化節(jié)奏具有積極的影響[12]。國有企業(yè)往往可以優(yōu)先獲得金融機構(gòu)的貸款支持、財政補貼以及稅收優(yōu)惠等[13],能夠快速彌補制度距離增大帶來的資源障礙。但是同時,國有企業(yè)的典型特征是政府的積極參與,可以被視為國家支持的國際化戰(zhàn)略[14]。正是由于國有企業(yè)的這種特征,在制度距離順差的地區(qū)更容易使東道國提高警惕性,并且可能遭遇東道國相當(dāng)大的政治阻力[15]。同時,制度距離順差的國家通常意味著先進的知識和高密度的戰(zhàn)略資產(chǎn),制度距離逆差的國家通常具有豐富的自然資源可用性[16],這都吸引著對先進資本和戰(zhàn)略資源具有較高尋求動機的國有企業(yè),但是這些資產(chǎn)和資源的獲取具有很強的排他性,例如2018年6月美國眾議院投票通過的《外資投資風(fēng)險審查現(xiàn)代化法案》(FIRRMA),強調(diào)對外國國有企業(yè)和國有資本的嚴苛審查,包括設(shè)定國有企業(yè)收購的具體要素,并購美國敏感資產(chǎn)必須提交個人在母國軍隊和政府部門服務(wù)的歷史信息①,等等。因此,國有企業(yè)的國際化速度將受到限制。

相比國有企業(yè),面對制度距離帶來的挑戰(zhàn),民營企業(yè)面臨更大的資源稀缺性和依賴性,不能分散響應(yīng)制度風(fēng)險,但是國際化階段理論表明,正是由于缺乏金融資源支持,民營企業(yè)能夠直接對國際商業(yè)活動進行定位[17],還有觀點認為,企業(yè)經(jīng)營阻力受企業(yè)所在地區(qū)正式制度約束的強度影響[18],很多民營企業(yè)需要規(guī)避國內(nèi)法規(guī)的約束被推到海外,例如由于國內(nèi)嚴格的環(huán)保規(guī)制驅(qū)使企業(yè)迅速轉(zhuǎn)移到國際市場,這意味著制度距離的增加可能使追求利潤和效率為主的民營企業(yè)更傾向于相對快速的國際化模式。

第二,組織靈活性。民營企業(yè)規(guī)模較小,控制權(quán)和決策權(quán)更加集中和一致,擁有更大的自主權(quán),相比國有企業(yè)具有更高的組織靈活性和市場敏感性[19],隨著制度距離的增加,其產(chǎn)生的不確定性使企業(yè)為了生存可以及時調(diào)整戰(zhàn)略方向,而國有企業(yè)調(diào)整相對緩慢。同時,國有企業(yè)由于所有權(quán)背景和國家監(jiān)督體系等因素,受到更多的政策約束,更傾向于讓組織保持穩(wěn)定的愿望,堅守國有資產(chǎn)的安全,例如2017年6月份,中國財政部頒布《國企境外投資財務(wù)管理辦法》,明確了企業(yè)境外投資的事前、事中、事后財務(wù)管理要求,強調(diào)了全過程管理②,因此無論在制度距離逆差還是制度距離順差的地區(qū),國有企業(yè)會更加謹慎,步伐會放緩。基于上述分析,本文得到以下假設(shè):

假設(shè)2:隨著制度距離增加,無論順差還是逆差,民營企業(yè)的國際化速度相比國有企業(yè)會更加快速。

(四)雙邊投資協(xié)定的調(diào)節(jié)作用

雙邊投資協(xié)定主要涉及投資者保護,包括資產(chǎn)保護、投資者待遇和政治風(fēng)險保證等,可以促進國際私人投資活動的發(fā)展。“距離”會增加制度間的不對稱,不對稱影響資源的獲得和利用,雙邊投資協(xié)定能夠適度響應(yīng)制度差距較大環(huán)境中的經(jīng)營,用于匹配不對稱環(huán)境中的安全需求,可以解釋制度環(huán)境所導(dǎo)致的國際業(yè)務(wù)及其結(jié)果[20]。

制度距離逆差環(huán)境中的法律制度不健全,“游戲規(guī)則”更加模糊[21]。雙邊投資協(xié)定在一定程度上可以緩和模糊規(guī)則的影響。同時,雙邊投資協(xié)定可以反映兩國的雙邊關(guān)系,Li和Liang(2012)[22]認為風(fēng)險環(huán)境對中國投資者具有吸引作用,但并不是因為他們的風(fēng)險偏好,而是因為良好政治關(guān)系的結(jié)果。此外,距離逆差通常意味著自然資源稟賦,因而在雙邊投資協(xié)定的保障下,國有企業(yè)相比民營企業(yè)可能會采取更為快速的進入方式。

制度距離順差環(huán)境具有完善的法律和政府法規(guī),“游戲規(guī)則”更加明確[21],雙邊投資協(xié)定可以緩和國有企業(yè)在東道國的政治敏感性,使企業(yè)的外部合法性更容易實現(xiàn),為國有企業(yè)在制度距離順差地區(qū)從事經(jīng)營活動減少適應(yīng)成本等負面影響提供前提,促進企業(yè)縮短進程。而對于民營企業(yè),制度距離順差環(huán)境本身具有完備的市場保護,相比對于國有企業(yè)的作用,雙邊投資協(xié)定對于民營企業(yè)的作用會較小,基于上述分析,本文得到以下假設(shè):

二、數(shù)據(jù)、模型與變量

(一)樣本選擇與數(shù)據(jù)來源

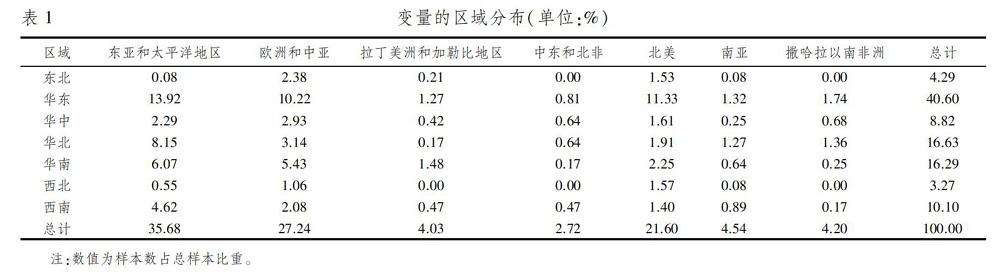

本文根據(jù)中國滬深A(yù)股上市公司數(shù)據(jù)對研究的問題進行分析。數(shù)據(jù)來源具有多樣性,企業(yè)層面的變量主要通過國泰安數(shù)據(jù)庫進行搜集整理,同時通過上市公司年度報告以及巨潮、新浪等財經(jīng)網(wǎng)站進行了補充。宏觀層面變量通過美國傳統(tǒng)基金會與《華爾街日報》、世界銀行、全球競爭力報告以及相關(guān)網(wǎng)站等方式獲得。基于研究的目標(biāo),刪除以下不適合進行研究的樣本:(1)外資控股的不足以反映中國企業(yè)行為的公司;(2)注冊地為開曼群島、維爾京群島、澤西島、百慕大群島和薩摩亞等地區(qū)的企業(yè),這些離岸注冊地,其主要作用是避稅,以及使企業(yè)能夠在第三國運營時獲得融資便利等投資優(yōu)惠,不符合文中東道國的意義;(3)注冊地為中國香港的企業(yè),無法對其避稅、“返程”等行為進行判斷;(4)未開展實質(zhì)性業(yè)務(wù)的海外分支樣本。為了避免受到行業(yè)壟斷因素的影響,本文根據(jù)中國證監(jiān)會2012版行業(yè)分類名稱行業(yè)代碼B進行分類,采取保留行業(yè)內(nèi)企業(yè)個數(shù)大于5個樣本的做法。根據(jù)中國行政區(qū)域劃分標(biāo)準(zhǔn)分為東北地區(qū)等七大區(qū)域,其中華東地區(qū)占比最高為40.60%。研究樣本涉及70個國家,根據(jù)世界銀行界定的區(qū)域,樣本主要分布于東亞和太平洋地區(qū),占比為35.68%,中東地區(qū)和非洲占比較少(見表1)。因為工業(yè)企業(yè)的組織行為能夠更加深刻地反映本文的研究意圖,因此對母公司所屬的行業(yè)依據(jù)中國證監(jiān)會2012版行業(yè)分類名稱進行了分類,選取工業(yè)企業(yè)作為研究樣本。

(二)變量與測量

1.因變量:國際化速度(SL),漸進式和快進式

因為研究目的是評估分析中國企業(yè)的國際化速度,而且這種策略偏向的是一種過程或者階段,因此根據(jù)Johanson和Paul(1975)[23]確定的國際化企業(yè)四階段對企業(yè)進程分類,這四個階段為不定期出口活動、通過獨立代理的出口、設(shè)立外資銷售子公司和國外制造工廠的建立,由于不定期出口和通過獨立代理的出口的數(shù)據(jù)無法具體進行區(qū)分,因此統(tǒng)一為企業(yè)出口。最終企業(yè)層面的數(shù)據(jù)用出口和設(shè)立海外子公司表示,出口作為第一階段;根據(jù)企業(yè)的主營業(yè)務(wù)范圍描述,把從事銷售、采購、銷售服務(wù)支持、投資和工程承包業(yè)務(wù)的海外子公司歸為第二階段“設(shè)立外資銷售子公司”;把設(shè)立國外制造工廠,包括研發(fā)中心,歸為第三階段“國外制造工廠的建立”。數(shù)據(jù)來自上市公司年報。

具體實證分析當(dāng)中,根據(jù)因變量的性質(zhì),分為漸進式和快進式。漸進式模式用1表示,包括三種情況:只處于第一階段,經(jīng)過第一階段進入第二階段,以及經(jīng)過第一階段和第二階段進入第三階段;快進式模式用0表示,包括漸進式模式之外的所有情況,具體為從第一階段跨越到第三階段,從第二階段進入到第三階段,只有第二或者第三階段。因為有部分企業(yè)在相同的東道國中設(shè)立的不同海外分支機構(gòu)具有相同的企業(yè)屬性以及國際化模式,為了防止干擾,將這部分樣本進行了刪除。

2.自變量:制度距離(ID)

正式制度距離主要是指兩國在法律、法規(guī)等方面的差距。研究中采用《華爾街日報》和美國傳統(tǒng)基金會發(fā)布的全球權(quán)威的經(jīng)濟自由指數(shù),該指數(shù)用來衡量一個國家或地區(qū)商業(yè)活動的自由,是評價市場化程度的重要指標(biāo),包括商業(yè)自由、貿(mào)易自由、財政自由、政府規(guī)模、貨幣自由、投資自由、金融自由、財產(chǎn)權(quán)、免受腐敗和勞動自由十個不同方面的測度。

非正式制度使用全球競爭力報告數(shù)據(jù)進行測量。全球競爭力報告涉及的調(diào)查范圍非常廣泛,在很多國際商業(yè)研究中用來衡量國家制度的差異和有關(guān)國家競爭力的具體問題[24]。非正式制度是組織在實踐中形成的價值觀和信仰等[25],因此使用企業(yè)倫理行為、審計和報告標(biāo)準(zhǔn)強度、公司董事會有效性、管理教育質(zhì)量、專業(yè)研究和培訓(xùn)服務(wù)的本地可用性五個項目來衡量非正式制度距離[26]。

在此對正式和非正式的制度環(huán)境進行綜合測量,使用聚合指數(shù)構(gòu)建制度距離。由于很多衡量制度的變量之間的相關(guān)性可能較高,如衡量金融發(fā)展和投資發(fā)展的指標(biāo),可能導(dǎo)致多重共線性問題的干擾,因此在實證分析中采用聚合指標(biāo)代替多個個體變量。制度距離的測量采用Kogut和Singh(1988)[27]的方法,該方法應(yīng)用于許多企業(yè)國際化的研究當(dāng)中[26]。本文中構(gòu)建的制度距離包含15個維度,計算公式為:

3.調(diào)節(jié)變量

企業(yè)所有制性質(zhì)(SOP)。海外子公司所屬母公司的所有制性質(zhì),民營企業(yè)為1,國有企業(yè)為0,數(shù)據(jù)來自上市公司年報[26]。

雙邊投資協(xié)定(BIT)。中國和東道國經(jīng)濟體之間的雙邊投資協(xié)定。雙邊投資協(xié)定被視為一種防范投資風(fēng)險的保證,可能代表對企業(yè)的一種激勵[28],數(shù)據(jù)來自商務(wù)部網(wǎng)站。

4.控制變量

國際化速度需要考慮來自不同國家、不同行業(yè)以及不同企業(yè)層次的數(shù)據(jù)結(jié)構(gòu),需要一個多層次的分析,以避免有偏的統(tǒng)計結(jié)果。根據(jù)相關(guān)文獻,控制變量包括國家、行業(yè)和企業(yè)層面的變量。企業(yè)規(guī)模(SIZE),用母公司總資產(chǎn)進行衡量,取自然對數(shù),數(shù)據(jù)來自國泰安數(shù)據(jù)庫;企業(yè)壽命(LIFE),用企業(yè)年齡進行衡量,取自然對數(shù),數(shù)據(jù)來自國泰安數(shù)據(jù)庫;董事長兼任CEO(DEB),如果兩職兼任為1,否則為0,數(shù)據(jù)來自國泰安數(shù)據(jù)庫;兩權(quán)分離程度(DSE),控制權(quán)與所有權(quán)之間的差值,數(shù)據(jù)來自國泰安數(shù)據(jù)庫;海外分支注冊資本(RGE),海外子公司注冊資本,數(shù)據(jù)來自國泰安數(shù)據(jù)庫;海外分支股權(quán)安排(FSA),母公司持有的海外分支的股份,數(shù)據(jù)來自國泰安數(shù)據(jù)庫;東道國市場潛能(GDP),用世界銀行發(fā)布的東道國人均GDP增長率衡量;地理距離(DLJ),用母國和東道國國地理位置的絕對差距表示,數(shù)據(jù)來自CEPII;東道國開放度(FDI),用外國直接投資凈流入占GDP的比重表示,數(shù)據(jù)來自世界銀行;東道國資源稟賦(RAN),東道國礦石及金屬進口占商品進口的比重作為自然資源的代理變量,數(shù)據(jù)來自世界銀行;東道國創(chuàng)業(yè)時間(TAR),在東道國的創(chuàng)業(yè)時間,數(shù)據(jù)來自全球競爭力報告;東道國經(jīng)濟穩(wěn)定性(INF),用實際利率作為經(jīng)濟穩(wěn)定指標(biāo)的代理變量,數(shù)據(jù)來自世界銀行;年份虛擬變量,控制時間上的變化對企業(yè)漸進或是快進模式可能造成的影響;地區(qū)虛擬變量,根據(jù)中國行政區(qū)域劃分標(biāo)準(zhǔn)生成地區(qū)虛擬變量。

(三)模型設(shè)定

借鑒Chen(2008)[29]的方法對制度距離進行截尾處理,待檢驗的模型如下所示:

(四)描述性統(tǒng)計與相關(guān)性分析結(jié)果

首先,對主要的連續(xù)變量在1%水平上進行了縮尾處理;模型中的所有變量,包括被自變量、因變量和控制變量,進行方差膨脹因子(VIF)的診斷,得到的值均在可接受的范圍內(nèi),模型中變量的VIF最高值為7.17,整個模型VIF均值為2.84,可以保證模型估計是無偏的和一致的。數(shù)據(jù)集涵蓋了從2008到2017年的數(shù)據(jù),樣本基期為2007-2016年,根據(jù)因變量的特點,使用Probit模型進行估計,邏輯回歸用來分析面向估計事件發(fā)生的概率,廣泛應(yīng)用于進入模式研究[24],由于WHITE檢驗結(jié)果顯示存在異方差問題,因此為了避免異方差可能造成的估計偏誤,回歸中使用異方差穩(wěn)健標(biāo)準(zhǔn)誤方法進行分析。實證分析使用Stata15.1,表3為變量相關(guān)性分析及描述性統(tǒng)計。表4列示了總樣本的回歸結(jié)果,所有模型均沒有列出年份和地區(qū)虛擬變量的回歸結(jié)果。

三、檢驗結(jié)果與討論

(一)總樣本分析

表4為總樣本回歸結(jié)果,顯示了母國和東道國之間的制度距離對企業(yè)選擇漸進還是快進的國際化速度的可能性預(yù)測,其中制度距離逆差的檢驗中,制度距離取絕對值,正值表示逆差距離的增加。總樣本模型2中可以看出,制度距離順差(K1ID)的回歸系數(shù)顯著為正(beta=0.1074,p<0.05),說明當(dāng)距離順差增加,企業(yè)更傾向于漸進式模式。在制度距離逆差的考察中,距離逆差(K2ID)的回歸系數(shù)顯著為正(beta=1.4200,p<0.01),說明當(dāng)距離逆差增加,企業(yè)同樣傾向于漸進式模式,假設(shè)1得到支持。

企業(yè)所有制性質(zhì)的調(diào)節(jié)效應(yīng)在表4中的模型3進行檢驗,交互項(K1ID×SOP)的系數(shù)顯著為負(beta=-0.1783,p<0.01),說明相比國有企業(yè),制度距離順差增加促使民營企業(yè)更傾向選擇快速的模式。交互項(K2ID×SOP)的系數(shù)同樣顯著為負(beta=-2.0396,p<0.1),說明相比國有企業(yè),制度距離逆差增加同樣會使民營企業(yè)更傾向于選擇快速的模式。結(jié)果支持假設(shè)2。

從表4中總樣本回歸的模型5看出,距離順差環(huán)境中二次交互項(K1ID×SOP×BIT)的系數(shù)顯著為正(beta=0.4993,p<0.05),距離逆差的檢驗結(jié)果不顯著,說明在有雙邊投資協(xié)定的情況下,制度距離順差增加,相比國有企業(yè),民營企業(yè)更傾向于漸進式,制度距離逆差的情況下不顯著,結(jié)果部分支持假設(shè)3。

(二)穩(wěn)健性檢驗

為了驗證模型的穩(wěn)健性,通過以下方式進行檢驗:

1.更換制度距離的評估指標(biāo)

世界治理指標(biāo)涵蓋發(fā)達國家和發(fā)展中國家關(guān)于公民、專家和企業(yè)的大量調(diào)查,在考察制度環(huán)境的研究中,很多學(xué)者使用世界銀行的治理指標(biāo)[30]。該指標(biāo)涉及六個制度方面的綜合衡量,包含話語權(quán)和問責(zé)制、政府效率、政治穩(wěn)定性和無暴力、法治和腐敗控制以及監(jiān)管質(zhì)量,在此用治理指標(biāo)構(gòu)建制度距離,制度距離的測量使用Kogut和Singh(1988)[27]的計算方法。

2.更換檢驗方法

四、結(jié)論與啟示

國際化階段理論和國際創(chuàng)業(yè)理論提供了一個強大的框架來分析隨時間推移的國際化業(yè)務(wù)選擇,企業(yè)戰(zhàn)略實施受制度環(huán)境影響,制度距離是影響企業(yè)國際化速度的關(guān)鍵因素。研究結(jié)果認為,總體上來看,隨著制度距離增加,企業(yè)國際化都傾向于漸進式;制度距離的方向和大小對不同所有制性質(zhì)企業(yè)的作用不同,隨著制度距離增加,民營企業(yè)相比國有企業(yè)快速國際化的意愿更強烈;在有雙邊投資協(xié)定的情況下,隨著制度距離順差增加,國有企業(yè)更容易加快海外進入的步伐。

企業(yè)在不同制度距離的作用下分別表現(xiàn)出國際化階段理論和國際創(chuàng)業(yè)理論支持的結(jié)果,這種環(huán)境適應(yīng)性有助于發(fā)現(xiàn)、執(zhí)行、評估和開發(fā)國際化機會。從企業(yè)總體表現(xiàn)出的行為特點來看,實證分析結(jié)果進一步驗證了前期學(xué)者的觀點,但由于前期研究缺乏對企業(yè)更深一層的分析,本文的結(jié)果具有鮮明的創(chuàng)新性,有助于提高對企業(yè)行為的認識。

民營企業(yè)面對“距離”導(dǎo)致的不確定因素,能夠體現(xiàn)出更多的創(chuàng)業(yè)精神。任何商業(yè)組織,無論年齡、規(guī)模或者性質(zhì),創(chuàng)業(yè)精神是其在競爭和變化加劇的市場環(huán)境中取得持續(xù)經(jīng)營和長期成功的根本要素。為了保護和激發(fā)企業(yè)的國際創(chuàng)業(yè)動力,應(yīng)該積極構(gòu)建和營造有效的法律制度和穩(wěn)定的公共秩序,促進交易的安全,激發(fā)各類市場主體的活力,鼓勵企業(yè)邁開步伐“走出去”。

國有企業(yè)更加需要對制度環(huán)境的不確定性和風(fēng)險性進行不斷評估和提高認知,例如近期美國特朗普政府對中國戰(zhàn)略發(fā)生根本性調(diào)整,依靠《外資投資風(fēng)險審查現(xiàn)代化法案》(FIRRMA)立法增強美國外資投資委員會(CFIUS)的權(quán)限,尤其是其中涉及增加國有企業(yè)交易安全審查等內(nèi)容③,因此,特別需要分析國有企業(yè)在國際進程中表現(xiàn)出的特點,幫助國有資本在決策的靈活性和安全性上找到新的平衡,進一步發(fā)揮國有企業(yè)在國際市場中的導(dǎo)向作用。

長期的管理研究指出高度致力于一個給定的策略,分配更多的資源并且努力確保所選擇的國際化路徑最終可能成功。但是,一個必要的前提是制度距離要小,才可能實現(xiàn)資源的直接轉(zhuǎn)移。對于更大的距離,容易引發(fā)的諸多障礙可能會導(dǎo)致組織僵化,企業(yè)雖然可以考慮增加前期的信息搜索力度減少后期進入調(diào)整的可能性,但是需要足夠的時間去適應(yīng)一個給定的東道國制度,進而影響國際化承諾和國際化速度。因此,為了彌補“距離”,組織選擇的路徑必須符合制度要求以確保在新情境下的成功。

自1978年以來,中國旨在發(fā)展一個自由的市場經(jīng)濟,以出口為導(dǎo)向的發(fā)展戰(zhàn)略取代了中國傳統(tǒng)的內(nèi)向型進口替代政策。隨著“走出去”戰(zhàn)略的提出,中國企業(yè)海外資本開始建立。企業(yè)“走出去”是一個過程,在這個過程中的企業(yè)實踐是國際化階段理論和國際創(chuàng)業(yè)理論支持的成果。2018年8月中國貿(mào)促會研究院發(fā)布《中國對外直接投資戰(zhàn)略研究報告》認為“中國‘走出去戰(zhàn)略與管理體系不斷調(diào)整,對外直接投資正處于歷史最好時期”。無論是國有企業(yè)還是民營企業(yè)“走出去”都有著無限的國際戰(zhàn)略機遇,企業(yè)在這個過程中特別需要注意不同國家制度之間的分歧,遵守東道國規(guī)則及其信念系統(tǒng)獲得合法性,因為偏差意味著更加昂貴的代價。

注釋:

① http://www.sohu.com/a/214184853_468736.

② http://www.sohu.com/a/223223614_481760.

③ https://www.sohu.com/a/224462328_284463.

參考文獻:

[1] Johanson J.,Vahlne J E. The Uppsala Internationalization Process Model Revisited: From Liability of Foreignness to Liability of Outsidership[J].Journal of International Business Studies,2009,40(9):1411-1431.

[2] Santangel G D.,Meyer K E. Extending the Internationalization Process Model: Increases and Decreases of MNE Commitment in Emerging Economies[J].Journal of International Business Studies,2011,42(7):894-909.

[3] Chahabadi D. Internationalization of Firms: Antecedents,Speed,and Performance Implications[D].Georg-August-Universitt Gttingen,2016.

[4] Kostova T. Transnational Transfer of Strategic Organizational Practices: A Contextual Perspective[J].Academy of Management Review,1999,24(2): 308-324.

[5] Kostova T.,Zaheer S.Organizational Legitimacy under Conditions of Complexity: The Case of the Multinational Enterprise [J].Academy of Management Review,1999,24(1):64-81.

[6] Hernández V.,Nieto M J. The Effect of the Magnitude and Direction of Institutional Distance on the Choice of International Entry Modes[J].Journal of World Business,2015,50(1):122-132.

[7] Scott W R. Organizations: Rational,Natural,and Open Systems [M].Prentice Hall,Upper Saddler River,NJ,2003.

[8] 魯桐.企業(yè)國際化階段、測量方法及案例研究[J].世界經(jīng)濟,2000(3):9-18.

[9] Dikova D.,Sahib P R.,Witteloostuijn A V. Cross-Border Acquisition Abandonment and Completion: The Effect of Institutional Differences and Organizational Learning in the International Business Service Industry,1981-2001[J].Journal of International Business Studies,2010,41(2):223-245.

[10]Du Y. Institutional Distance and Location Choice of Multinational Enterprises[D].Singapore Management University,2009.

[11]Peng M W. Institutional Transitions and Strategic Choices[J].Academy of Management Review,2003,28(2): 275-296.

[12]Chen H.,Li X.,Zeng S.,et al. Does State Capitalism Matter in Firm Internationalization? Pace,Rhythm,Location Choice,and Product Diversity[J].Management Decision,2016,54(6):1320-1342.

[13]Cui L.,Jiang F. State Ownership Effect on Firms′ FDI Ownership Decisions Under Institutional Pressure: A Study of Chinese Outward-Investing Firms[J].Journal of International Business Studies,2012,43(3):264-284.

[14]Rui H.,Yip G S. Foreign Acquisitions by Chinese Firms: A Strategic Intent Perspective[J].Journal of World Business,2008,43(2):213-226.

[15]Meyer K E.,Ding Y.,Li J.,et al. Overcoming Distrust: How State-owned Enterprises Adapt Their Foreign Entries to Institutional Pressures Abroad[J].Journal of International Business Studies,2014,45(8):1005-1028.

[16]Dunning J H. Globalization and the New Geography of Foreign Direct Investment[J].Oxford Development Studies,1998,26(1):47-69.

[17]Wright M.,Westhead P.,Ucbasaran D. The Internationalization of SMEs and International Entrepreneurship: A Critique and Policy Implications [J].Regional Studies,2007,41(7):1013-1030.

[18]李新春,肖宵.制度逃離還是創(chuàng)新驅(qū)動?——制度約束與民營企業(yè)的對外直接投資[J].管理世界,2017(10):99-112.

[19]楊洋,魏江,羅來軍.誰在利用政府補貼進行創(chuàng)新?——所有制和要素市場扭曲的聯(lián)合調(diào)節(jié)效應(yīng)[J].管理世界,2015(1):75-86.

[20]宗芳宇,路江涌,武常岐.雙邊投資協(xié)定、制度環(huán)境和企業(yè)對外直接投資區(qū)位選擇[J].經(jīng)濟研究,2012(5):71-82.

[21]Li S.,F(xiàn)iler L. The Effects of the Governance Environment on the Choice of Investment Mode and the Strategic Implications[J].Journal of World Business,2007,42(1):80-98.

[22]Li Q.,Liang G. Political Relations and Chinese Outbound Direct Investment: Evidence from Firm- and Dyadic-level Tests [D].RCCPB Working Papers.2012.

[23]Johanson J.,Wiedersheim P F. The Internationalization of the Firm-Four Swedish Cases[J].Journal of Management Studies,1975,12(3):305-323.

[24]Xu D.,Pan Y.,Beamish P W. The Effect of Regulative and Normative Distances on MNE Ownership and Expatriate Strategies [J].Management International Review,2004,44(3): 285-307.

[25]North DC.Institutions,Institutional Change and Economic Performance: Institutions[J].Journal of Economic Behavior & Organization,1990,18(1):142-144.

[26]葛菲,賀小剛.生產(chǎn)制造還是資本投資?中國工業(yè)企業(yè)國際創(chuàng)業(yè)資本的流向——基于制度距離的解釋[J].管理世界,2017(11): 112-124.

[27]Kogut B.,Singh H. The Effect of National Culture on the Choice of Entry Mode[J].Journal of International Business Studies,1988,19(3):411-432.

[28]Dixit A.,Governance,Development,and Foreign Direct Investment[Z].European University Institute. Max Weber lecture series,2012.

[29]Chen W R. Determinants of Firms′ Backward- and Forward-Looking R&D Search Behavior[J].Organization Science,2008,19(4):609-622.

[30]王永欽,杜巨瀾,王凱.中國對外直接投資區(qū)位選擇的決定因素:制度、稅負和資源稟賦[J].經(jīng)濟研究,2014(12):126-142.