漲跌限制對股市波動率、流動性及價格發現的影響

——基于雙重差分法的分析

2020-10-21 10:48:46王志強吳敬桐

財經問題研究 2020年9期

關鍵詞:效應

王志強,吳敬桐

(東北財經大學 金融學院,遼寧 大連 116025)

一、問題的提出

漲跌限制是指證券交易所對一個交易日中證券價格波動的上下界限作出規定和限制,其目的為防止市場價格出現暴漲暴跌,抑制過度投機行為,保持證券市場穩定。漲跌限制在中國A股的發展歷程中有過反復。在上海證券交易所和深圳證券交易所建立之初,A股實施了漲跌限制制度,1992年鄧小平同志南行講話之后滬深兩所效仿西方交易制度于1992年5月21日取消了漲跌限制,1996年股市出現了暴漲暴跌現象,導致滬深兩所于1996年12月16日重新實行漲跌限制制度,用以控制股市的極端波動和過度交易行為。現行的漲跌限制目前正處于變革之中,隨著科創板首批25家公司于2019年7月22日正式掛牌上市交易,實施了近23年的漲跌限制有了改變。科創板的交易制度不同于已有的主板、中小板和創業板,上市后5日內不設漲跌限制,5日之后漲跌幅為20%。2020年4月27日,中央全面深化改革委員會審議通過《創業板改革并試點注冊制總體實施方案》,當日中國證券監督管理委員會就《創業板首次公開發行股票注冊管理辦法(試行)》等四部規章公開征求意見,深圳證券交易所同步就八項業務規則向社會公開征求意見。創業板步入注冊制時代的同時,也在交易制度方面向科創版靠近,對于存量公司股票日漲跌幅同步放寬至20%。

盡管漲跌限制在中國A股市場逐漸放松,但是關于漲跌限制制度的作用,學術界始終存在爭議。一些學者對這一制度持支持態度,認為漲跌限制制度限定了交易日內證券價格的上下波動幅度,并暫停交易,讓投資者有時間重新評估信息,作出理性決策,從而降低市場價格波動。如劉煜輝等[1]利用中國股市實行漲跌限制前后的股票交易數據,對漲跌限制的有效性進行實證分析,發現漲跌限制降低了A股市場的波動性。Deb等[2]研究發現,漲跌限制制度的實行可以有效地避免股市崩盤。Kim和Rhee[3]得出的經驗證據顯示,漲跌限制制度有利于不知情的投資者重新評估股票價格,避免盲目跟風。另外一些學者則持反對意見,認為漲跌限制制度存在負面效應。如Kim和Park[4]的研究發現,價格限制具有波動率溢出效應、價格發現延遲效應和干擾交易效應。孫培源和施東暉[5]的研究發現,漲跌限制并沒有降低股價波動性和投資者的過度反應行為, 相反,卻阻礙了均衡價格的實現過程和投資者的正常交易活動。陳平和龍華[6]的經驗研究結果不同程度地支持了價格波動外溢假說、價格發現推遲假說和交易干擾假說,表明漲跌停制度可能是非有效的。Henke和Voronkova[7]用華沙股票交易所數據得出的經驗證據顯示,價格限制導致下一個交易日價格過度波動和價格向均衡水平調整的延遲。Bildik和Gulay[8]用伊斯坦布爾股票交易所的數據檢驗了價格限制的效果,經驗結果支持波動率溢出、延遲價格發現和交易干擾假說。劉建江等[9]的研究顯示,在股價達到漲跌幅限制后,中國股市產生了股價波動溢出效應和價格發現延遲效應,還導致了流動性干擾效應。胡朝霞[10]改進了Kim和Rhee[3]的研究方法, 從波動率溢出、延遲價格發現和交易干涉三個方面對上海股市漲跌停制度的績效進行了實證考察,研究結果表明, 中國股市的漲跌停限制制度缺乏效率。

上述研究多使用事件研究法和分組比較法,觀察在窗口期內股價的變動情況。在控制組的選取中,現有研究主要是根據Kim和Rhee[3]的方法,以價格變化幅度很大但并未達到價格限制的股票為控制組,運用Wilcoxon秩檢驗的方法分組比較股票波動性及流動性差異。這種方法選擇出來的控制組樣本與事件組樣本之間存在著行業及市場層面的差異,因此,很難確定所產生的差異就是漲跌限制引起的。由于缺少行業及市場環境因素的考慮,盡管控制組擁有較高的價格變化幅度,但并不能保證該控制組是實驗組在沒有漲跌限制情況下的反事實。近年來有學者如Deb等[11]與Danisoglu和Guner[12],開始基于公司層面變量(如市賬比、貝塔系數等),通過傾向得分匹配分析法選取控制組樣本,在一定程度上降低樣本選擇偏差。還有學者選擇交叉上市的股票為研究對象,因香港證券市場并沒有實行漲跌限制制度,故以H股作為控制組,研究A股漲跌限制對股票交易行為的影響。如秦芳等[13]研究發現,漲跌限制降低股票價格有效性,減少了達到漲跌限制交易日股票的流動性,但沒有發現交易阻礙效應。Li等[14]研究發現,A股市場的漲跌限制存在波動性溢出效應,但沒有發現存在價格發現延遲效應。張志恒等[15]基于極值理論對A股和H股的極端風險進行測度比較,發現漲跌限制對交易日的極端風險波動具有顯著的控制作用。王朝陽和王振霞[16]的研究結果表明,漲跌限制并沒有讓市場變得更加穩定,反而是造成A股市場個股股價高波動率的重要原因。

綜上所述,現有文獻關于漲跌限制效果方面的研究并未形成一致意見,而且控制組或對照組的選取方法并不能很好地控制基本面或信息差異。頻繁觸及漲跌限制的股票具有不同于沒有觸及漲跌限制股票的行業及市場層面特征,因此,基于Kim和Rhee[3]的方法所顯現的波動性差異等可能僅僅反映了實驗組與控制組之間的波動率差異,并非反映漲跌限制制度所造成的影響[17]。為了改善實驗組與控制組個股異質性問題,本文根據行業及市場特征構造了控制組,進而更好地把握漲跌限制制度的利與弊;運用雙重差分法觀察漲跌限制是否具有波動率溢出效應和流動性中斷效應,通過比較實驗組與控制組的價格運動趨勢來分析是否延遲價格發現;從公司和市場層面分析股票達到漲跌限制的影響因素。

本文可能的貢獻在于:一是與傳統研究基于分組比較法不同,本文使用雙重差分法直接比較達到與未達到漲跌限制的股票,為考察漲跌限制制度的影響提供了更為直接有效的證據。二是注重個股間公司及市場特征方面的差異,直接判斷觀察到的實驗組與控制組的差異特征。三是本文根據行業及市場特征選擇控制組,在此基礎上運用雙重差分法進行分析檢驗,以避免傾向得分匹配法因要求樣本容量大、共同取值范圍大和可測變量全等條件得不到滿足而產生的偏差。

二、研究設計

(一)數據來源

中國從2005年開始進行股權分置改革,考慮到股權分置會使股票收益率降低,且有數據表明,因股權分置所導致的收益率異常主要集中于2005—2007年,為了保持數據的連續性,本文選取2008—2019年中國滬深A股股票的日交易數據,具體包括:每只股票的日開盤價、日收盤價、日最高價、日最低價、日交易股數、個股回報率和流通市值等。數據來自于CAMAR數據庫。

本文對數據做了如下處理:由于科創板股票上市的前五個交易日沒有漲跌限制,創業板股票價格變化頻繁,較容易達到漲跌限制,故剔除了科創板及創業板的觀測值。ST及PT公司因其實行5%的漲跌限制,為不影響分析指標的一致性,將這些公司予以剔除。因新股上市首日的漲跌幅不適用10%,故剔除新股上市股票首日觀測值,價格數據根據股票分割、供股、股利發放作出相應調整。

(二)樣本選取

對于所有樣本,在每一個交易日內,每只股票的交易價格相對于上一交易日收盤價的漲跌幅度不能超過10%,我們依據此條件計算出每只股票的最高限價和最低限價:

ZTit=Clsprci,t-1+0.1Clsprci,t-1

(1)

DTit=Clsprci,t-1-0.1Clsprci,t-1

(2)

其中,ZTit和DTit分別表示i股票t交易日的最高限價和最低限價;Clsprci,t-1表示考慮現金紅利再投資的前一日收盤價。依據此原理,我們篩選出收盤價達到了最高(低)限價的股票、收盤時的漲跌幅高于9%但未達到10%的股票以及收盤時的漲跌幅高于8%但未達到9%的股票。

對上述樣本進一步篩選,為觀察實驗組與控制組在漲跌限制前后各10天的價格差異,本文構造了21天的窗口期,t=-10,-9,…,-1為在達到漲跌限制之前的交易日窗口,t=1,2,…,10為在達到漲跌限制之后的交易日窗口。對于連續達到漲跌限制的股票,無法判斷單次漲跌限制對股價的影響,為了避免窗口期重合,要求同一只股票相鄰兩次達到漲跌限制的時間至少相差21天。根據漲跌幅度將股票分別記為Slimit、S0.9和S0.8。考慮到某一利好(空)消息往往是作用于整個行業的所有公司,或是針對某一公司的某一利好(空)消息對同一行業的其他公司具有聯動效應,因此,本文將同一天同一行業價格變化同向且價格變化幅度在80%以上的股票作為對照組。通過這種方法匹配,我們將能夠匹配到控制組的實驗組股票記為MSlimit,將實驗組匹配的控制組股票記為MScontrol。

(三)研究假設及模型構建

1.波動率溢出假設及檢驗模型

波動率溢出假設是指漲跌限制并不能控制股價波動,反而會加大股價的波動性。當市場的供給與需求不平衡時,股價會向其均衡方向移動,而股價的移動受到漲跌限制的制約而中斷交易,股價會在發生漲跌限制之后的交易日繼續移動,以達到市場的供求平衡。漲跌限制制度沒有起到控制價格波動的作用,反而在達到漲跌限制之后的交易日內使波動性上升,這就是波動率溢出效應。

為檢驗漲跌限制是否產生波動率溢出效應,本文采用雙重差分法,通過比較實驗組與控制組在達到漲跌限制后的波動率差異來確定波動率溢出效應。雙重差分法好處在于可直接比較實驗組與控制組在達到漲跌限制前后的流動性差異。因為我們無法觀測到實驗組與控制組在沒達到漲跌限制時的波動率,所以用控制組的波動率來代替實驗組與控制組在沒達到漲跌限制時的波動率,構建如下模型:

Vit=α+Bt+γHiti+λPeriodt+βHiti×Periodt+δControlit+εit

(3)

為進行檢驗,實驗組與控制組個股在達到漲跌限制之前須滿足平行趨勢檢驗,即在達到漲跌限制之前兩者波動率變化幅度相似。本文借鑒Beck等[19]的做法,構建平行趨勢檢驗模型:

(4)

2.流動性中斷假設及檢驗模型

漲跌限制對達到漲跌限制股票流動性的影響有兩種可能的路徑:一是在股票市場中,由于漲跌限制發揮了“斷路器”的作用,使得達到漲跌限制的股票不能在當日繼續交易,而使這些股票的平均流動性下降。二是即使漲跌限制沒有發揮“斷路器”的作用,由于漲跌限制規定了上下限,使市場內的交易者無法以其認為的均衡價格進行交易而放棄交易,造成流動性下降。

為了驗證流動性中斷假設,我們比較實驗組與控制組之間流動性差異。如果漲跌限制中斷股票的流動性,那么在達到漲跌限制之后流動性會繼續增加,因為投資者需要用額外的時間來完成交易。與波動率溢出效應的檢驗方法一樣,我們采用雙重差分法,構建如下模型:

LTit=α+Bt+γHiti+λPeriodt+βHiti×Periodt+δControlit+εit

(5)

其中,LTit為因變量,表示t交易日i股票的換手率,即LTit=VOLit/NOSit,用于衡量該交易日的流動性。VOLit表示t交易日i股票的成交額;NOSit表示已發行流通股金額。通過判斷交互項系數β的顯著性來衡量漲跌限制對流動性的影響。Controlit表示控制變量,包括LS、PB、LB、IVOL、Beta和PR12,用于控制公司及市場層面特征對流動性的影響。

延遲價格發現假設是指當均衡價格超過了價格上限或價格下限,由于漲跌限制的制約,股票價格無法在一個交易日內達到其均衡價格,在達到漲跌限制之后的交易日里,股價繼續向均衡價格移動,直至達到市場的供需平衡。在延遲價格發現的假設檢驗中,本文通過計算收益方向改變頻率來分析漲跌限制是否延遲價格發現進程,因變量為個股的價格改變頻率FP。

為驗證這一假設,我們依據達到漲跌限制之后股價的變化方向對所有達到漲跌限制的股票進行分類:達到漲跌限制之后股票價格的運動方向與達到漲跌限制時股票價格的運動方向相同,認為是價格連續;如果在達到漲跌限制之后股票價格的運動方向與達到漲跌限制時股票價格的運動方向相反,認為是價格反轉;如果在達到漲跌限制之后股票價格保持不變,認為是價格無變化。其中,達到漲跌限制時的股票價格運動方向根據達到漲跌限制交易日的收益率正負來體現,達到漲跌限制之后的股票價格運動方向根據達到漲跌限制之后第一個交易日的收益率正負來體現。如果漲跌限制延遲價格發現,那么實驗組與控制組樣本的價格延續應該比控制組樣本的價格連續更多次,本文根據Danisoglu和Guner[12]的研究方法,通過計算收益方向改變頻率來分析漲跌限制是否延遲價格發現進程。

三、實證分析

(一)描述性統計

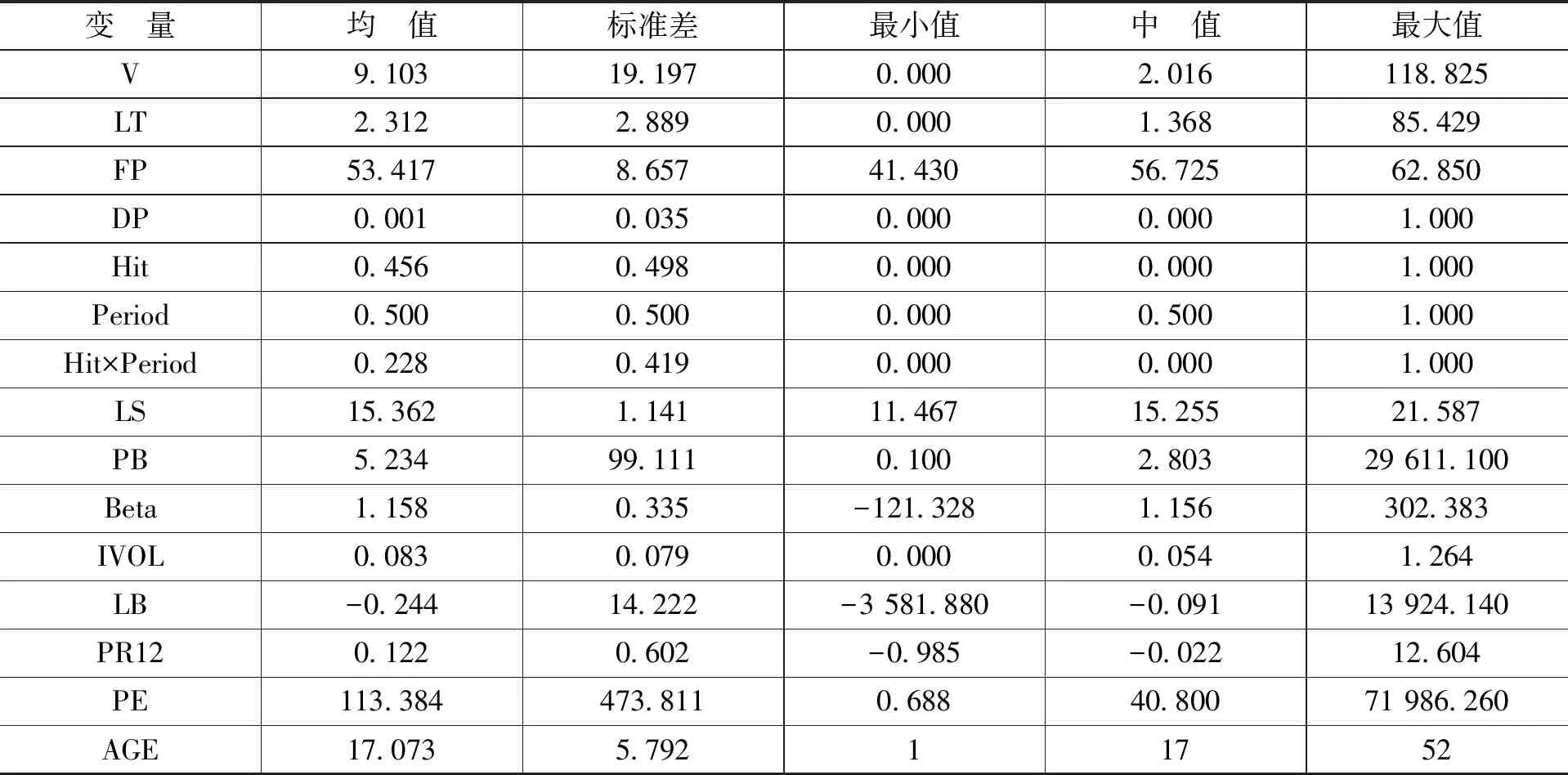

本文將2008—2019年所有收盤價達到漲跌限制的樣本視為全樣本,將剔除連續達到漲跌限制的股票樣本視為子樣本。在全樣本中,受到宏觀環境影響,2008年和2015年的收盤漲跌停次數較多,但在子樣本中,收盤漲跌停的次數較為平穩,受年份影響不大。無論是全樣本還是子樣本,漲停次數約為跌停次數的兩倍。表1列示了部分變量描述性統計結果。

表1變量描述性統計結果

(二)回歸結果與分析

1.波動率溢出效應檢驗結果與分析

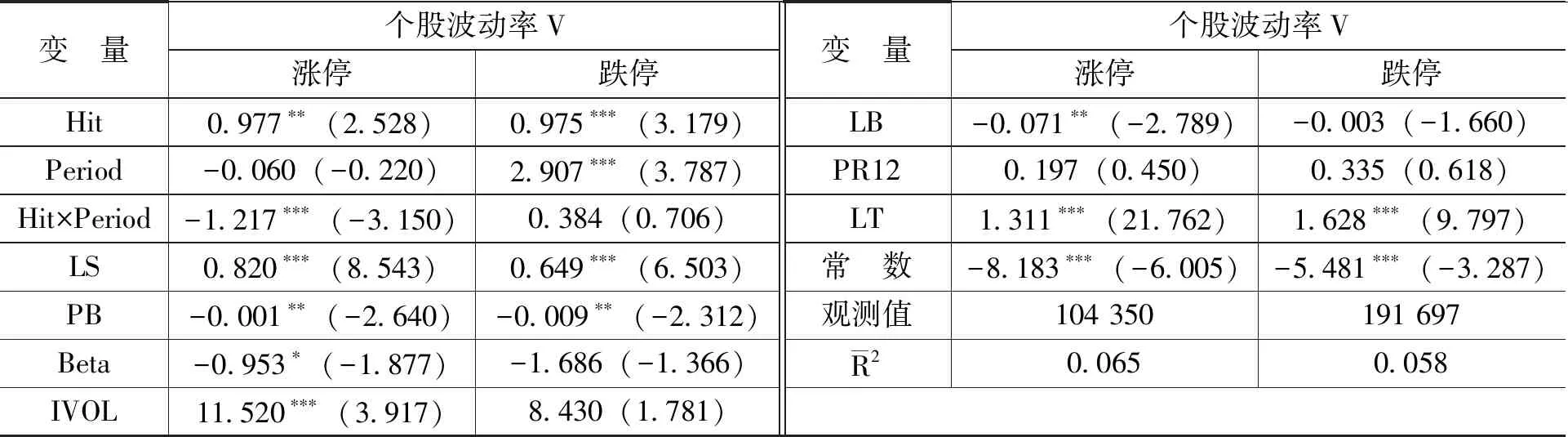

首先檢驗實驗組與控制組在達到漲跌限制之前是否滿足平行趨勢假設。我們計算了從t=-10至t=10交易日的系數變化,依據Beck等[19]的方法對系數進行了去趨勢旋轉,若在t=-10至t=-1交易日,系數接近0且不顯著則認為滿足平行趨勢假設。在達到漲停之前,除了在t=-1交易日,系數顯著為正,其他交易日滿足在5%水平下不顯著。在達到漲停之后,系數在t=1至t=5交易日為負且在5%水平下顯著,而后系數為不顯著,說明漲跌限制發揮了降低波動率的作用。在跌停情況下,在達到跌停之前,系數在5%水平幾乎都不顯著,滿足平行趨勢假設。在達到跌停之后,系數僅在達到漲跌限制之后兩個交易日為正且顯著,說明在跌停情況下,漲跌限制并沒有導致波動率溢出。表2報告了運用雙重差分法對波動率溢出效應進行檢驗的實證結果。

表2波動率溢出效應的檢驗結果

從表2可以看出,在控制了公司及市場因素的情況下,漲停時Hit×Period交互項系數為負且顯著,說明漲跌限制發揮了降低波動率的作用,跌停時Hit×Period交互項系數為正但并不顯著,沒有證據表明漲跌限制具有波動率溢出效應。

總的來說,在漲停情況下,達到價格上限的股票有波動率下降的趨勢,而在達到跌停情況下,并沒有發現波動率溢出的有力證據。

評估兩組用藥治療效果,參照《心血管系統藥物臨床研究指導原則》中的評價標準進行評估[4],指標包括顯效:用藥治療前統一由同一護士測量患者血壓值,做好記錄,用藥治療1個月后再次測量患者血壓值,如舒張壓值正常,且較治療前下降≥20 mmH則提示顯效。有效:治療后舒張壓下降值≥10 mmHg或收縮壓下降值>30 mmHg。無效:未達前2項標準。總有效率=(顯效+有效)/總例數×100.00%。

2.流動性中斷效應檢驗結果與分析

本文根據Kim和Rhee[3]設定的實驗組Slimit,控制組S0.9和S0.8,并根據行業及市場特征匹配的實驗組MSlimit和控制組MScontrol計算在漲停和跌停情況下,在達到漲跌限制前10天至后10天的流動性變化情況。結果顯示,在達到漲跌限制之前實驗組和控制組的流動性都較為平穩,在t=0交易日流動性達到峰值,而后流動性慢慢下降。在漲停的情況下,達到漲跌限制之后的流動性高于達到漲跌限制之前流動性。而在跌停情況下,達到漲跌限制之后的流動性低于達到漲跌限制之前的流動性。但并不能因此就簡單判斷,這一現象是漲跌限制制度導致的。

在進行雙重差分之前,首先進行平行趨勢檢驗,根據Beck等[19]的研究方法具體計算t=-10至t=10交易日的系數變化并對系數進行去趨勢旋轉,若在t=-10至t=-1交易日,系數接近0且不顯著則認為滿足平行趨勢假設。而在達到漲跌限制之后t=1至t=10交易日,系數具有顯著性,則認為漲跌限制發揮了顯著效果。在漲停之前,除了t=-1交易日,系數均在0附近且不顯著。盡管t=-1交易日在5%水平上顯著,但在達到價格上限之后的交易日流動性系數大幅增加,說明在漲停時,漲跌限制阻礙了流動性,在跌停時,系數在達到跌停之前的10個交易日同樣滿足在0附近且不顯著,在達到跌停之后系數變為負值,盡管這一效果在雙重差分中被檢驗為不顯著。表3為流動性中斷效應的雙重差分檢驗結果。

表3流動性中斷效應的檢驗結果

從表3可以看出,在漲停情況下,Hit×Period交互項系數為0.888,在1%水平下顯著,說明在漲停時,發生漲跌限制的股票在達到漲跌限制后流動性大大增加,漲跌限制阻礙了市場流動性。在跌停情況下,Hit×Period交互項系數為-0.079,但并不顯著,這一結果表明,漲跌限制對于流動性的影響在漲停和跌停情況下是不同的。在漲停之后,流動性增加暗示著流動性被價格上限所阻礙且市場將繼續活躍地交易股票以消除市場上的供求不平衡。在跌停情況下,實驗組與控制組流動性下降,沒有證據表明漲跌限制在價格下行時阻礙了流動性。在控制變量方面,LS的系數在漲停和跌停情況下均為負值且顯著,說明市值規模對于該公司的流動性有影響,且市值規模越大,流動性越小;Beta的系數在漲停和跌停情況下均為正值且顯著,說明對系統風險的敏感程度與公司的流動性相關,且Beta的系數越大,流動性越大。LB的系數在漲停時為正值且顯著,說明對于市場流動性越敏感的股票,流動性越大。

總的來說,在達到價格上限時,實驗組與控制組的股票均出現了流動性的上漲現象,漲跌限制阻礙了流動性,市場投資者需要在達到漲跌限制之后的交易日繼續完成交易。而在達到價格下限時,沒有發現漲跌限制阻礙流動性的現象。漲跌限制對于流動性的影響在漲停和跌停情況下具有不同的效果,可能是源于中國股市對于賣空機制的限制。

3.延遲價格發現效應檢驗結果與分析

如果漲跌限制延遲了市場中的價格發現進程,那么股票價格在達到漲跌限制之后仍會沿著達到漲跌限制之前的方向繼續變化。Kim和Rhee[3]指出了交易因為漲跌限制而中斷,從而更晚地到達均衡價格。表4列示了在漲停和跌停情況下,各組從t=0到t=1交易日的價格變化百分比。無論價格向上運動還是向下運動,Slimit價格連續的次數均大于S0.9價格連續的次數。根據行業匹配的實驗組與控制組也滿足達到漲跌限制價格連續次數MSlimit均多于MScontrol。而在S0.9與S0.8之間價格連續的次數并沒有明顯的差異,所以,可以判定價格連續次數差異是漲跌限制制度產生的。驗證了漲跌限制延遲了價格發現的假設。

表4延遲價格發現效應的檢驗結果

(三)進一步分析

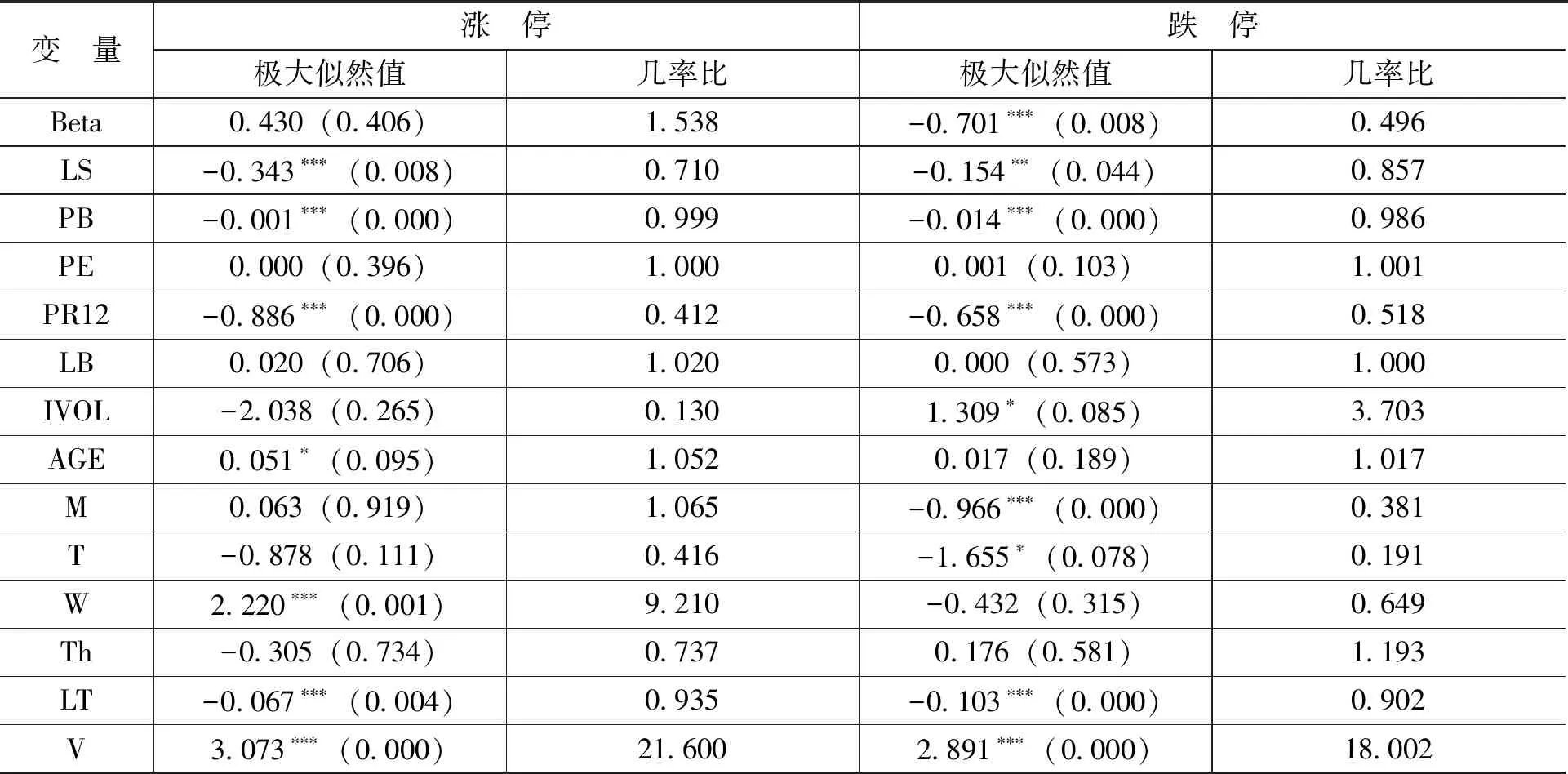

在資產定價方面,已有很多文獻提供了多種描述股票價格行為的模型。不同的模型通過不同的度量方法來解釋特定的公司和市場風險。大多數研究表明,市值、市賬比、月動量等在資產定價中發揮著重要作用。因此,有理由相信這些因素在促使股價達到漲跌限制中也扮演著重要角色。為了分析公司和市場特征對于達到漲跌限制的影響,本文構建Logit模型如下:

DPit=α+β1Beta+β2LS+β3PB++β4PE+β5PR12+β6LB+β7IVOL+β8AGE+β9M+β10T+β11W+β12Th+β13LT+β14V+εit

(6)

其中,因變量DPit是二元變量,若股票在該交易日達到漲跌限制,為1,若在該交易日未達到漲跌限制,則為0。PE表示市盈率,用股票市值除以最近四個季度歸屬母公司的凈利潤之和×100%表示。AGE表示公司上市時間。M、T、W、Th表示周幾的虛擬變量,截距項表示周五。其余變量與上文解釋相同。

表5是基于Logit模型得到的達到漲跌限制的影響因素的回歸結果。表5中的幾率比表示的是達到漲跌限制發生的概率與未達到漲跌限制發生的概率的比值,如果幾率比大于1,則說明更容易達到漲跌限制。

在漲停時,LS的幾率比為0.710且其極大似然值為負,說明市值規模小的公司更容易達到漲跌限制。無論是漲停還是跌停,市值規模小,市凈率低、波動率高、成交量低的公司更容易達到漲跌限制。市盈率的系數不顯著,不是達到漲跌限制的影響因素。在達到漲停方面,公司上市時間越長,越容易達到價格上限,而在達到跌停方面并沒有這一特性。

在跌停時,相較于模型中的其他因素而言,公司特質風險IVOL是達到漲跌限制的最大影響因素。其系數為正且顯著,說明擁有更高的特質風險,達到價格下限的可能性越大,結合系統風險Beta的系數為負且顯著,說明達到漲跌限制更有可能是特定于公司的關鍵信息傳導到市場所導致的。這一發現不同于Kim和 Limpaphayom[17]所發現的系統性風險越大,達到漲跌限制的可能性越高。在本文的研究中,與市場指數具有較高相關性的股票不太可能經歷較大的價格波動,因此,達到漲跌限制的可能性與擁有高特質風險的公司相比較低。

本文的模型中還納入了流動性貝塔LB,它來衡量流動性變化水平的敏感程度。無論是漲停還是跌停情況下,LB均表現為不顯著,說明在中國證券交易市場中,達到漲跌限制與股票對整個市場流動的敏感程度無關。這一發現不同于Danisoglu和Guner[12]所發現的,對整個市場流動性更敏感的股票更容易達到價格上限,因為擔心如果達到漲跌限制導致的交易暫停,交易者可能會采取行動。在控制其他因素不變的情況下,相較于周五,周三更容易達到漲停,而周一和周二更容易達到跌停。這可能是由于周六和周日無法進行交易,積累了大量的消息。

表5達到漲跌限制影響因素的檢驗結果

(四)安慰劑檢驗

為了使雙重差分法的估計結果更加穩健,本文進行了安慰劑檢驗,將實驗組與控制組達到漲跌限制的時間提前30天,假設該交易日達到了漲跌限制(實際并未達到漲跌限制),之后為保證不受到漲跌限制的影響,剔除該交易日前后10天達到漲跌限制的股票。對重新構造的實驗組及控制組進行雙重差分。波動率溢出效應的安慰劑檢驗結果顯示,(1)限于篇幅,安慰劑檢驗的結果未在正文列出,留存備索。交互項Hit×Period的系數在漲停和跌停情況下均不顯著,說明在沒有達到漲跌限制時,提前30天的實驗組與控制組并沒有波動率方面的差異。換句話說,只有在實驗組達到漲跌限制的情況下,才存在波動率差異。結合雙重差分的結果,說明是漲跌限制制度在漲停的情況下發揮了降低波動率的作用。流動性中斷效應的安慰劑檢驗結果顯示,交互項Hit×Period的系數在漲停和跌停情況下均不顯著。結合雙重差分的結果,進一步說明是漲跌限制制度在漲停的情況下,導致漲停之后的流動性上漲,發現了漲跌限制阻礙流動性的證據。但在跌停時并沒有發現這一現象,考慮是中國股市的賣空限制所導致的。

四、結 論

傳統研究中以價格變化幅度很大但并未達到漲跌限制的股票作為控制組,缺乏對市場、行業及公司特征的考慮,難以證明實驗組與控制組之間的差異源于漲跌限制。本文選取同一天同一行業的股票作為對照組,基于公司及市場層面特征構造控制變量,運用雙重差分法發現,首先,在波動率方面,漲跌限制對股票波動率的影響具有不對稱性。在漲停時漲跌限制制度暫停交易,讓投資者有時間重新評估信息作出理性決策,發揮了降低股市波動率的作用;而在跌停時并沒有發現這一現象。其次,在流動性中斷方面,對于達到上限的股票,達到限制之后的流動性相較達到漲跌限制之前顯著增加。說明在漲停時,漲跌限制中斷了市場流動性,市場參與者需要在漲跌限制之后的交易日繼續交易,從而增大了市場的流動性;對于達到價格下限的股票并沒有觀察到這種效果,這可能是源于中國股市的賣空限制,在股價下降時限制了賣空交易。再次,在價格發現方面,無論是漲停還是跌停,在達到漲跌限制之后的交易日,價格依然沿著達到漲跌限制之前的方向繼續運動,這是由于投資者需要在達到漲跌限制之后的交易日繼續交易,以解決因股票達到限價而造成的供需失衡,從而延遲了價格發現。最后,通過Logit模型分析達到漲跌限制的影響因素,發現具有較高波動性,較高公司特質風險、較小市值規模和較低成交量的股票更容易達到漲跌限制。說明公司和市場層面的特征是影響股票達到漲跌限制的重要因素,進一步證明傳統研究中不考慮公司和市場特征以價格變化幅度很大但未達到漲跌限制的股票作為對照組的做法是不妥當的。

盡管漲跌限制制度的設立目的是為了控制新興市場的極端波動,但本文研究結果表明,漲跌限制制度似乎并沒有很好地發揮這一功能。證券市場規則制定者還需進一步完善股市治理制度,構建良性有序的證券交易市場。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30