產(chǎn)業(yè)創(chuàng)新驅(qū)動背景下企業(yè)成本核算方法的改進(jìn)

2020-10-21 06:39:04李兵

中外企業(yè)家·上旬刊 2020年1期

李兵

摘要:本文結(jié)合具體的案例對計(jì)劃成本法作出改進(jìn),兼顧計(jì)劃成本法和交互分配法的優(yōu)點(diǎn),以期提供更加準(zhǔn)確合理的成本數(shù)據(jù).

關(guān)鍵詞:計(jì)劃成本分配法:交互分配;差異結(jié)轉(zhuǎn)

產(chǎn)業(yè)創(chuàng)新是一項(xiàng)系統(tǒng)工程,作為創(chuàng)新的主要行為主體之一,企業(yè)在產(chǎn)業(yè)創(chuàng)新中起到的作用舉足輕重。企業(yè)創(chuàng)新會帶來產(chǎn)業(yè)結(jié)構(gòu)的變化并促進(jìn)新興產(chǎn)業(yè)的形成和發(fā)展,其創(chuàng)新又包括新產(chǎn)品、新工藝、新方法、新要素等多方面。而改進(jìn)現(xiàn)有的成本核算方法,是企業(yè)創(chuàng)新的具體舉措之一,其能夠幫助企業(yè)更加精準(zhǔn)的核算各項(xiàng)成本費(fèi)用支出,提高經(jīng)濟(jì)管理水平。本文以具體的案例為基礎(chǔ),談?wù)劯倪M(jìn)后的計(jì)劃成本分配法在企業(yè)中的應(yīng)用,以期拋磚引玉,為產(chǎn)業(yè)創(chuàng)新驅(qū)動助力。

1現(xiàn)行計(jì)劃成本分配法的做法

計(jì)劃成本分配法是輔助生產(chǎn)費(fèi)用分配的方法之一,因其具有計(jì)算相對簡單的特點(diǎn),所以在企業(yè)實(shí)務(wù)中被廣泛采用。教材中該方法的計(jì)算步驟一般是這樣的:首先按照單位計(jì)劃成本和受益的勞務(wù)總量,對輔助生產(chǎn)費(fèi)用進(jìn)行分配,然后將各輔助車間的實(shí)際費(fèi)用與按照計(jì)劃價(jià)分配結(jié)轉(zhuǎn)的差異(超支差或節(jié)約差)再調(diào)整,一般為了簡化核算,計(jì)人管理費(fèi)用中。

2計(jì)劃成本分配法改進(jìn)的基本構(gòu)想

既然計(jì)劃成本分配法的不足正是交互分配法的優(yōu)點(diǎn),所以筆者認(rèn)為:完全可以借鑒交互分配法的的原理對計(jì)劃成本分配法進(jìn)行合理的改進(jìn)。

(1)某輔助車間的總費(fèi)用=本車間歸集的費(fèi)用十分配轉(zhuǎn)入的費(fèi)用一分配轉(zhuǎn)出的費(fèi)用。為保證公式右側(cè)計(jì)量口徑的一致性,“分配轉(zhuǎn)入的費(fèi)用”與“分配轉(zhuǎn)出的費(fèi)用”都應(yīng)用實(shí)際單位成本來計(jì)算。

(2)實(shí)際成本與計(jì)劃成本的差異,要考慮重要性原則和經(jīng)營管理的需要兩個影響因素區(qū)別對待。

①差異額較大或管理上對成本費(fèi)用的數(shù)據(jù)要求準(zhǔn)確、及時,應(yīng)按照一定比例將上述差異在各成本費(fèi)用間進(jìn)行分配。

②反之,則可簡化核算,全部計(jì)人制造費(fèi)用,由受益量最大的車間來負(fù)擔(dān)。

(3)如果差異需要調(diào)整,那么差異的調(diào)整,也可分為按月調(diào)整和按年調(diào)整兩類,分別如下:

①如果各月的差異比較大或管理上要求各月成本數(shù)據(jù)的準(zhǔn)確、及時,可以每月進(jìn)行差異的結(jié)轉(zhuǎn)和分配,結(jié)轉(zhuǎn)和分配后,輔助生產(chǎn)成本的各明細(xì)賬均無余額。

②如果各月的差異雖較大,但是有的月份是超支差,有的月份是節(jié)約差,在全年看來超支差與節(jié)約差會有明顯的抵消作用,為簡化核算工作,可各月暫不進(jìn)行差異的結(jié)轉(zhuǎn)和分配,年終時一次性地將全年的差異再進(jìn)行結(jié)轉(zhuǎn)和分配。這樣各月輔助生產(chǎn)成本的明細(xì)賬會出現(xiàn)暫時性的余額,待年終結(jié)轉(zhuǎn)完畢,輔助生產(chǎn)成本的各明細(xì)賬才會無余額。

也就是說,改進(jìn)后的計(jì)劃成本分配法,可分四步來計(jì)算。第一步:輔助車間之外的各受益單位仍按照計(jì)劃單位成本與各自的受益量之積,接受輔助車間分來的費(fèi)用。此處應(yīng)注意,分配的對象一定是輔助車間之外的各受益單位,輔助車間內(nèi)部的交互分配留待下一步進(jìn)行。第二步:輔助車間費(fèi)用進(jìn)行交互分配,此處應(yīng)注意核算口徑應(yīng)一致,以實(shí)際成本為依據(jù),輔助車間實(shí)際成本=輔助車間歸集費(fèi)用+交互分配轉(zhuǎn)入的費(fèi)用一交互分配轉(zhuǎn)出的費(fèi)用。第三步:計(jì)算實(shí)際成本與計(jì)劃成本的差異。第四步:①差異較大或管理上需要分配差異時,按照各單位耗用量占輔助車間之外受益單位總耗用量的比例,在輔助車間之外的受益單位之間進(jìn)行分配。此處又可分為按月結(jié)轉(zhuǎn)和按年結(jié)轉(zhuǎn)兩種。②差異不大或管理上不需要分配差異時,直接將差異計(jì)人“制造費(fèi)用”。

3改進(jìn)后的計(jì)劃成本分配法在企業(yè)中的應(yīng)用

例:新光工廠有修理和供電兩個輔助生產(chǎn)車間,2014年12月共提供修理7500工時,供電101500度,計(jì)劃單位成本(修理)9元/工時,(電)0.98元/度,修理車間發(fā)生費(fèi)用62280元,供電車間93260元,各部門耗用情況如表1:

第一步:按計(jì)劃成本對輔助車間之外的受益單位分配

借:基本生產(chǎn)成本——甲產(chǎn)品29400

——乙產(chǎn)品34300

制造費(fèi)用——車間34840

——二車間25680

管理費(fèi)用

31880

貸:輔助生產(chǎn)成本——供電車間93 100

——修理車間63000

第二步:進(jìn)行交互分配并計(jì)算輔助車間實(shí)際成本

(1)修理車間:62280÷7500=8.304

供電車間:93260÷101500=0.9188

(2)交互分配。

借:輔助生產(chǎn)成本——供電車間4152

——修理車間5972.2

貸:輔助生產(chǎn)成本——供電車間5972.2

——修理車間4152

(3)實(shí)際成本。

修理車間實(shí)際成本=62280+0.9188×6500-8.304×500=64100.2

供電車間實(shí)際成本=93260+8.304×500-0.9188×6500=91439.8

第三步:計(jì)算輔助車間實(shí)際成本與計(jì)劃成本的差異

修理車間差異=64100.2-63000=1100.2

供電車間差異=91439.8-93100=-1660.2

第四步:①假定新光工廠是一家小微企業(yè),年利潤不過幾十萬,一個月上千元的差異已經(jīng)是相當(dāng)大的了,該企業(yè)采用按月分配結(jié)轉(zhuǎn)差異的處理辦法,則差異的分配計(jì)算見下表2和表3。

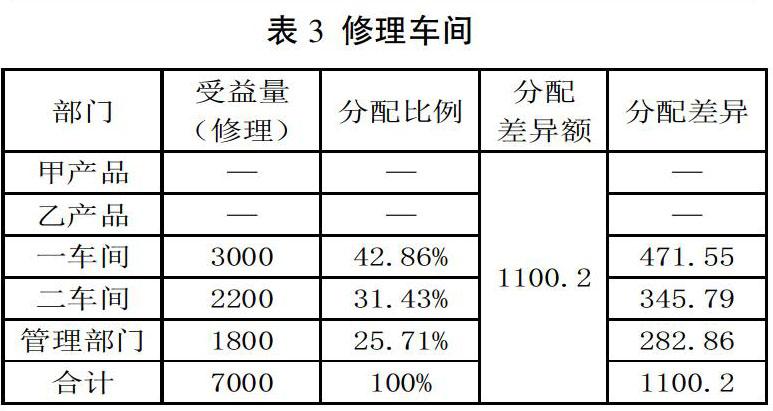

借:生產(chǎn)成本——輔助生產(chǎn)成本——供電車間1660.2

生產(chǎn)成本——基本生產(chǎn)成本——甲產(chǎn)品-524.29

——乙產(chǎn)品-611.62

制造費(fèi)用——一車間

331.76

——二車間

240.87

管理費(fèi)用

3.28

貸:生產(chǎn)成本——輔助生產(chǎn)成本——修理車間

1100.2

②假定新光工廠采用全年一次性分配結(jié)轉(zhuǎn)差異的處理辦法,2014年1~ 11月供電和修理車間累計(jì)未結(jié)轉(zhuǎn)差異分別為1752元、-1214元,則供電車間全年超支差91.8,修理車間全年節(jié)約差113.8,數(shù)額相對都較小,為簡化核算一次性沖減“制造費(fèi)用”。分錄如下:

借:生產(chǎn)成本——輔助生產(chǎn)成本——修理車間 113.8

貸:生產(chǎn)成本——輔助生產(chǎn)成本——供電車間 91.8

制造費(fèi)用

22

4對改進(jìn)后的計(jì)劃成本分配法的評價(jià)

改進(jìn)后的計(jì)劃成本分配法不僅保留了原有計(jì)劃成本分配法的優(yōu)點(diǎn)——利用計(jì)劃單位成本進(jìn)行成本的分配工作,一是簡化和加速了輔助生產(chǎn)成本的分配;二是便于考核各受益單位的經(jīng)濟(jì)責(zé)任、改進(jìn)和加強(qiáng)管理;三是彌補(bǔ)了原有計(jì)劃成本分配法的不足,考慮到了輔助生產(chǎn)車間互相提供勞務(wù)的實(shí)際情況,又保證了輔助車間實(shí)際費(fèi)用計(jì)算時各項(xiàng)目計(jì)量口徑的一致性;四是差異的分配和結(jié)轉(zhuǎn)兼顧重要性和靈活性的要求,能滿足不同會計(jì)主體的需要。

參考文獻(xiàn)

[1]趙小麗.計(jì)劃成本分配法存在的問題與對策[J]財(cái)會月刊,2015(01).

[2]廖榮華.對計(jì)劃成本分配法的看法與改進(jìn)[J].財(cái)會月刊,2015( 13).

[3]董想,邢維維.對《計(jì)劃成本分配法之改進(jìn)》一文的商榷[J]財(cái)會月刊,2014( 13).

[4]吳麗新.新編成本會計(jì)[M].大連理工大學(xué)出版社,2009,4.

本文系滄州市2019年度社會科學(xué)發(fā)展研究課題:“滄州高新區(qū)經(jīng)濟(jì)和產(chǎn)業(yè)創(chuàng)新驅(qū)動發(fā)展研究”的成果之一,課題編號:2019022