“主題+業績”雙輪驅動行情有望出現基民配置軍工板塊宜選ETF

2020-10-26 02:18:42梁杏

證券市場紅周刊 2020年40期

梁杏

2015年軍隊體制改革之后,軍工行業短期出現如回款、交付不及時的狀況,板塊估值和基金持倉都大幅下行,持續處在歷史低位。但今年7月到8月初軍工板塊一輪快速上漲,市場開始對行業十三五末期訂單集中釋放、業績改善和十四五期間的長期發展有了預期。

截至目前,中證軍工指數年內最高漲幅是在8月7日曾達到62.21%,雖然此后板塊開始震蕩調整,但指數仍有41.43%的漲幅,遠遠好于滬深300的17.00%。

雙輪驅動軍工板塊行情

軍工行業由于其特殊性,缺少一些高頻的指標可以觀察,因此財報成為檢驗行業基本面的關鍵。今年上半年,軍工行業歸母凈利潤增速同比達到35.72%。看好軍工行業全年業績增長有多個原因:一是行業存在五年規劃“前松后緊”的規律,今年作為“十三五”收官之年訂單會集中釋放;二是軍改影響進一步減弱,負面沖擊已經基本消除;三是經營質量正在提升,行業凈利率等指標處在近幾年的最高水平。

截至10月21日,申萬國防軍工指數共有16只成份股發布了三季報預告,其中11只預喜,7只預告凈利潤增速同比超50%,披露情況較好。尤其是部分航空航天上游板塊重點公司,三季度增速超過100%。結合軍工行業“以銷定產”的模式,行業景氣度基本得到確認。

展望十四五期間,殲-20、運-20等一系列重點新型號武器裝備將大規模列裝,正式形成我國軍工作戰能力體系。產業鏈的角度而言,今年下半年就需要提前進行備產或擴產,將會驗證2021年行業成長性。另外,行業資產證券化也在提速,預計十四五將會有越來越多的優質軍工企業上市。因此,軍工行業很有希望從“炒主題沒業績”轉變為“主題+業績”雙輪驅動行情。

軍工類ETF配置時機顯現

當前時點,一方面基金持倉有很大的增長空間,另一方面目前中證軍工指數PE估值67.18倍,僅位于歷史40.74%分位,隨著業績兌現,估值將進一步消化。同時行業漲幅仍未到泡沫化階段,配置性價比高。從四季度開始布局軍工行業,或許是一個不錯的選擇。

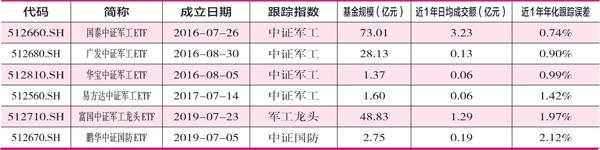

目前軍工行業指數基金數量較多,剔除ETF聯接基金和基金C份額,場外共有9只軍工行業指數基金,而場內共有6只ETF基金。今年以來,場外基金平均收益率45.43%,而場內ETF平均漲幅46.19%,稍好于場外基金。此外,ETF可以場內交易,不需要申購贖回費;賣出后資金當日可用,效率更高;倉位能接近100%,能更好跟蹤指數的表現。因此,建議可以通過ETF基金來把握軍工行情。

可以看到,在6只軍工類ETF中,有4只跟蹤中證軍工指數,另有2只分別跟蹤中證國防指數和中證軍工龍頭指數。3個指數里,中證軍工指數發布于2013年12月26日,時間最早,成份股由十大軍工集團控股且主營業務與軍工行業相關的上市公司構成,業務范圍涵蓋航空、航天、船舶、兵器、軍事電子和衛星等軍工領域。

此外,中證國防指數還納入了十大集團以外為國家武裝力量提供武器裝備和與軍方有實際裝備承制銷售金額或簽訂合同的相關上市公司;中證軍工龍頭指數除了涉及軍工業務的上市公司以外,還增加了軍轉民的制造業相關上市公司。因此總體來看,中證軍工指數的軍工主題性比較純粹,更有希望反映軍工行業“主題+業績”雙輪驅動的行情。

在同類ETF中,規模較大、流動性較好的ETF往往不容易出現大幅度的折溢價,投資者在買賣時的沖擊成本也會更小。筆者注意到,橫向對比6只軍工類ETF,國泰中證軍工ETF目前規模73.01億元,位列第一,近一年日均成交額約為3.23億元。

(本文僅代表作者個人觀點,不構成投資建議。)

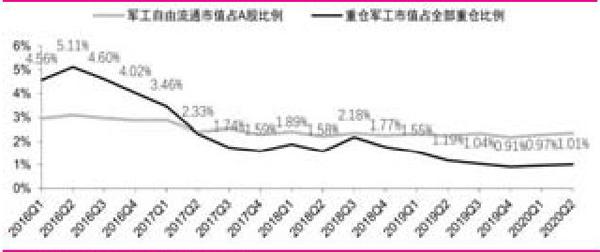

軍工行業基金重倉情況

表 內地6只軍工類ETF 一覽

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

股市動態分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40

市場瞭望·投資者(2012年2期)2012-04-29 00:44:03

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16