異常審計費用、股權集中與過度投資

2020-10-26 09:25:10須崇杰李堯

國際商務財會 2020年9期

須崇杰 李堯

【摘要】文章采用2011——2018年A股上市公司的數據,考察了企業過度投資與異常審計費用之間的關系。研究結果發現:存在兩職合一制度背景的企業更有可能發生過度投資,且在這樣的企業中存在著公司通過支付異常審計費用來與審計師串謀隱瞞過度投資行為的情況;在存在兩職合一制度背景的企業中,股權集中度較低的企業,其異常審計費用與過度投資程度之間的正向關系更顯著。

【關鍵詞】異常審計費用;過度投資;兩職合一;股權集中度

【中圖分類號】F239

一、引言

投資活動一直以來都是公司日常運營中極為重要的經營活動之一,上市公司的投資活動往往能夠對企業經營業績的好壞產生重要影響。無論是理論界或是實務界,投資的效率問題近年來一直頗受人們的關注。理論界將兩種低效率投資行為——“投資過度”與“投資不足”,統稱為“非效率投資”,并對其進行了大量的相關研究。研究方法通常均圍繞著委托代理理論、行為金融學理論及信息不對稱理論等展開,主要研究方向一般是以探討非效率投資成因為主,也有部分研究探討了非效率投資對公司績效的影響。但各類研究成果所考慮的方向往往是從企業自身特征出發,然而與公司密切相關的外部主體的經濟行為也可能影響到企業的投資決策,正是基于這樣的考慮,本文以全部A股上市公司2011~2018年的年度數據為樣本,考察了異常審計收費與企業過度投資行為之間的關系。研究結果發現,在存在董事長與總經理兩職合一制度安排的企業中,往往更有可能發生過度投資行為,且過度投資程度與異常審計收費之間存在顯著的正相關,在這些公司中,股權集中程度較低的企業,這樣的正相關關系更顯著。

本文考察的異常審計收費包含在審計收費中,而審計收費的確定主要取決于上市公司與會計師事務所之間的博弈,因此既有內部性質也有外部性質,但其外部性為其主要特性。另外,現有的對異常審計收費的研究,主要將異常審計收費與審計質量、會計質量掛鉤,但較少將審計收費與公司的投資行為聯系在一起,本文通過實證回歸的方式對這一方面進行了探索,為異常審計費用的經濟后果研究做出了貢獻。

二、文獻回顧

(一)與異常審計收費相關的研究

從現有的研究成果來看,與異常審計收費相關的研究一般均與審計質量、會計信息質量等方面結合在一起,其中對于與審計質量相關聯的研究有兩種觀點:一種是認為,異常審計收費是審計師的尋租收益,會降低審計質量。方軍雄和洪劍峭(2008)[1]的研究認為,過高的異常審計收費會使審計師產生對被審計單位的依賴性,使得其獨立性受到影響。李明輝、沈真真(2016)[2]的研究發現,過高的異常收費與審計質量顯著負相關,但過低的異常審計收費則不存在明顯的相關性。另一種觀點則認為,異常審計收費是對審計師付出的額外審計成本的補償,因此從這個觀點來看,異常審計收費越高意味著審計的質量越高。但從國內來看,持這種觀點的研究者并不多見,一般都認為異常審計收費會有損于審計質量。而國外的研究者中存在一些研究支持這樣的觀點,例如:Doogar等(2015)[3]認為審計費用殘差是審計師因執行審計業務所付出的額外審計成本的補償,Hope和Langli(2010)[4]研究發現較高的異常審計費用與審計人員發表持續經營的審計意見的傾向不存在任何關聯。

另外,也有部分研究著眼于異常審計收費的經濟后果研究。例如,王永海等(2019)[5]的研究結果發現當公司存在異常審計費用時,分析師會在后一年降低分析報告中的積極語調,表明分析師認為異常審計費用會削弱審計師獨立性,增大公司未來業績風險。申慧慧等(2017)[6]的研究發現,信息不對稱程度較高的公司更有可能通過支付異常審計費用的方式來收買審計師出具標準審計意見報告。現有的文獻對異常審計費用與公司的投資之間的關聯性研究并不多見,但總的來說,大部分研究都傾向于認為,異常審計費用的存在可能對公司存在著負面影響。

(二)投資效率的影響研究

在過去的研究中,Berle和Means(1932)[7]首先提出,公司經營權與所有權的分離使得公司的股東與經理人之間的利益目標產生了背離,因此經理人就有了做出違背股東利益行為的動機。此后,Jensen和Meckling(1976)[8]在他們的研究中提出,如果經理努力經營公司最終獲得的成果由股東分享,但是成本卻要經理承擔,這樣的制度安排必然會導致經理層的決策背離股東價值最大化的目標。后續的研究也證明了他們提出的觀點,Devereus和Schiantarelli(1990)[9]的研究發現公司的規模越大,股權的結構越分散,意味著對經理層的約束性越少,因此代理問題就越嚴重。之后,國內學者就這一問題對我國上市公司進行了大量的研究,冉茂盛(2010)[10]的研究結果指出,大股東控制對投資效率具有“激勵效應”和“損耗效應”,但“損耗效應”更大。王學瓅等(2016)[11]的研究結果表明,當股東利益趨同時,股權集中會加劇投資不足;當股東利益趨于不同時,股權集中會滋生過度投資。但也存在一些研究得出了不同的結論,于曉紅、王玉潔(2019)[12]的研究結果指出,內部控制能夠顯著緩解企業投資不足現象,提高企業投資效率,而股權集中可以進一步促進內部控制效用的發揮,強化其對投資不足的緩解作用,提高企業投資效率;楊繼偉等(2017)[13]的研究表明,第一大股東和機構投資者持股比例的增加會提升企業的投資效率,而前五大股東持股比例的增加會降低企業的投資效率。由此可見,公司的股權結構究竟對企業的投資效率有何影響尚未形成確切的定論。

除此之外,也有部分研究考察了兩職合一制度安排對投資效率的影響。例如,江春(2017)[14]的研究結果表明當CEO兼任董事長時,企業的投資效率更低;同樣的,在于曉紅等(2016)[15]的研究結果中也得出了類似的結論。從現有研究來看,兩職合一這一制度安排往往對企業的投資效率存在負面影響。

三、理論分析與研究假設

代理成本的存在和信息不對稱被認為是企業投資效率低下的主要原因,而現代企業的所有權與經營權分離進一步加劇了代理沖突問題。代理沖突通常分為兩類,從第一類代理沖突的角度考慮(股東與經理人之間的代理沖突),公司的經理人可能出于自利目的,將企業有限的資金投資于能夠使經理人自身利益最大化的項目,而非對全體股東有利的項目中,使得公司投資效率低下。

委托代理理論認為,管理層與股東的利益目標相背離,是管理層做出有損于股東利益的投資決策的重要原因。從董事會的職能來看,董事會應當從全體股東的利益出發,對股東負責,依法行使公司的經營決策權,而經理層則應當從股東利益出發,對企業的日常經營管理做出決策,并最終由董事會對其工作成果做出監督與評價。但當企業存在兩職合一制度背景時,對總經理應有的監督便不復存在,其行為很可能失去約束,在這樣的情況下,經理層在進行決策時,必然會將自身的利益擺在第一位而罔顧其他股東的利益。當通過過度投資能夠使其個人利益最大化時,他必然會做出那樣的決策。由此,提出假設:

H1:在其他條件不變的情況下,存在兩職合一情況的公司,更有可能發生過度投資。

已有的研究表明,過高的異常審計收費會使審計師對被審計單位產生依賴,進而有損其獨立性(方軍雄等[1],2008)。申慧慧等(2017)[6]的研究表明當信息不對稱程度較高時,上市公司通過支付較高的審計費用收買審計師。遵循前文的分析,在一個存在兩職合一情況的公司中,公司的總經理出于自利目的,可能會選擇過度投資來最大化自身的利益。但是,相關政策要求上市公司須對外公示其經過注冊會計師審計的年度財務報告,來告知全體股東及社會公眾公司的運作情況,故而使得隱藏過度投資行為變得困難。但是在存在兩職合一制度安排的公司中,總經理幾乎可以完全控制公司的所有決策,他們對于執行本公司年報審計的會計師事務所的任免具有非常大的話語權,并且對于審計收費的確定也具有極為重要的影響。因此,總經理有可能以此為要挾收買注冊會計師與他一同隱瞞過度投資行為,并支付高額的甚至是異常的審計費用。而注冊會計師為了能夠在未來繼續獲得這些審計業務收入,便有了幫助其隱藏過度投資事實的動機。當出現了異常審計費用時,該項費用越高,那么說明可能存在的過度投資問題越嚴重,需要付出更多的成本才能夠收買注冊會計師。據此,提出以下假設:

H2:在兩職合一制度安排下發生過度投資的上市公司,其上一年度的異常審計費用與公司的過度投資水平成正比。

在兩職合一且發生了過度投資的公司中,兩職合一的總經理很可能選擇了以私人利益為優先,換言之,第一大股東與其他股東之間的利益追求出現了分歧。那么,當其持有股份排名最高,但整體比例較少時,在公司獲得投資收益時,他們持股所得的收益較少,卻需要對投資的風險負責,出于自利目的,他便更有動機進行那些對其個人而言具有高收益但卻可能損害其他股東利益的投資。也因此,他們更有可能利用職位所帶來的權力與注冊會計師串謀來隱瞞過度投資行為。由此推論,提出以下假設:

H3:在兩職合一制度安排下發生過度投資的上市公司,在股權集中度較低的公司中,其過去的異常審計費用與公司的過度投資水平之間的正向關系更顯著。

四、研究設計

(一)樣本選擇和數據來源

本文選取2011—2018年全部A股上市公司為研究對象。研究所涉及數據分別來自CSMAR數據庫及中國注冊會計師協會網站。我們在處理數據時剔除了ST公司、全部金融行業公司、存在相關變量信息缺失的公司,對模型中的相關連續變量在1%和99%的水平上進行Winsorize處理。最終得到有效數據11 359條。

(二)主要實證模型及變量定義

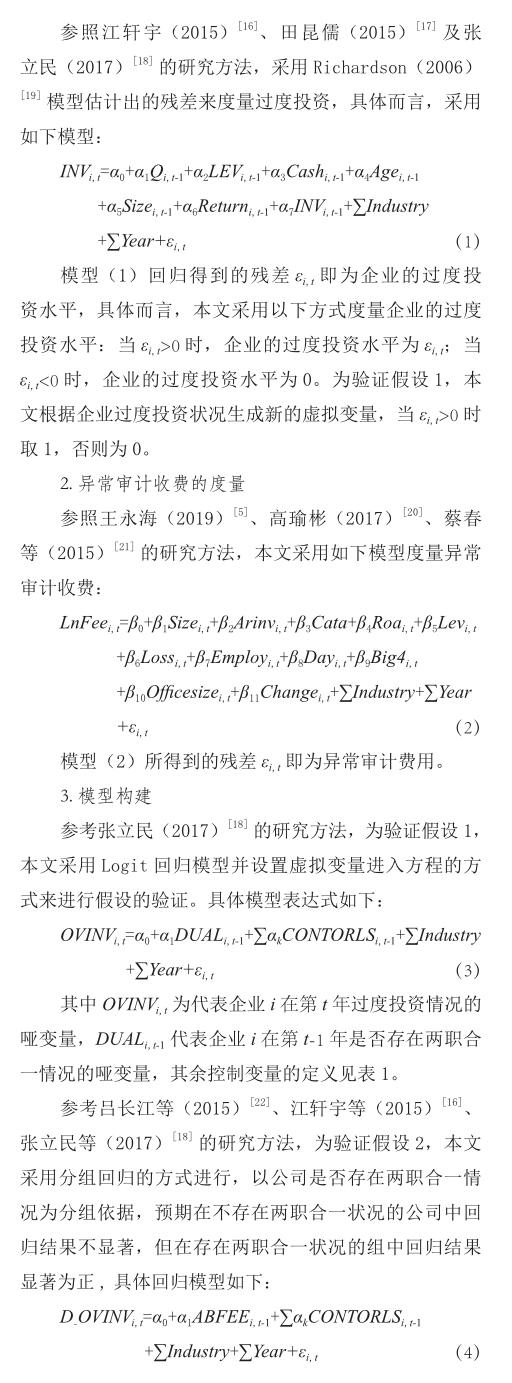

1.過度投資的度量

其中,D-OVINVi,t表示企業過度投資程度,其取值為模型(1)回歸中得到的正值殘差,ABFEEi,t-1表示企業的異常審計費用,其取值為模型(2)回歸中得到的殘差,其余控制變量的定義見表1。

采用同樣的回歸模型,為驗證假設3,本文在存在兩職合一情況的公司中,將公司股權集中度分為高股權集中度組和低股權集中度組,預期在高股權集中度組中,ABFEEi,t-1系數顯著為正,但在低股權集中度組中不一定具有顯著性。

五、實證結果分析

(一)描述性統計

描述性統計結果表報告了全樣本中,存在兩職合一制度安排的樣本和非兩職合一制度安排的樣本的描述性統計結果并對其進行了均值t檢驗。從描述性統計結果表的結果我們可以看到,兩個樣本之間在公司規模、盈利能力、成長性及股權結構等方面存在較為明顯的差異。本文同時考察了兩個樣本間的過度投資情況。具體而言,從描述性統計結果表的數據我們可以看到,兩職合一樣本中過度投資程度均值大于非兩職合一樣本中的該指標,且均值t檢驗結果具有顯著性,這從某種意義上說明了兩職合一制度有催生企業過度投資的可能性,該結果與江春(2017)[14]的研究結果相一致。從董事會構成來看,非兩職合一樣本組董事會人數顯著多于兩職合一組。盡管在第一大股東持股比例均值的t檢驗中,兩組差異并不顯著,但第一至第五大股東持股比例的均值,兩職合一樣本公司顯著大于非兩職合一樣本。結合管理層持股比例來看,該比例在兩職合一樣本中顯著的高于非兩職合一樣本。

在進行回歸前,本文還對各變量之間的多重共線性進行了檢驗,各變量的VIF系數均在5以內,說明方程并不存在嚴重的多重共線性問題,限于篇幅未列示結果。

(二)回歸結果分析

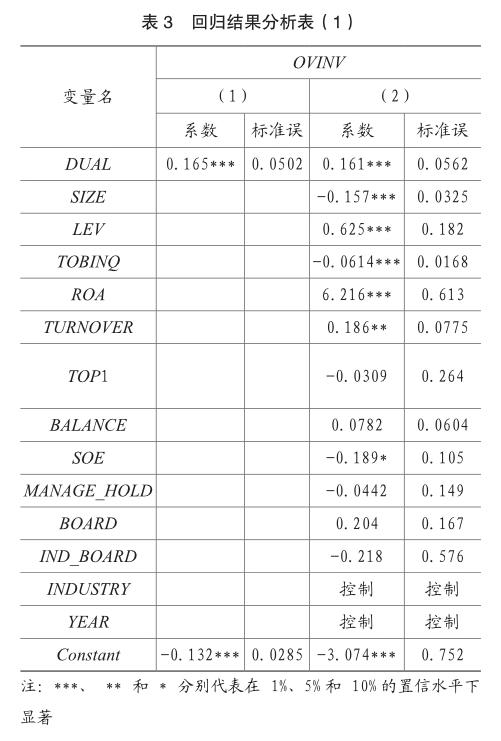

根據模型3得出的回歸結果如表3所示,(1)列所列示的結果是當控制變量不進入方程進行回歸時的結果。可以看到,兩職合一的虛擬變量與過度投資變量之間已存在顯著的正向關系。當控制變量進入模型回歸后,所得到的回歸結果正向關系依然顯著,這說明兩職合一的制度安排的確滋生了過度投資的行為,存在兩職合一制度安排的公司與不存在兩職合一的公司相比,發生過度投資的概率高約16.1%,假設1得到了檢驗。

表4列示了根據模型(4)按是否存在兩職合一制度安排進行分組回歸的結果,從回歸結果可以看到,在董事長與總經理兼任組中,異常審計收費程度變量ABFEE前的系數在1%水平下具有顯著性,且與過度投資水平正相關;而在不存在董事長與總經理兼任的組中,異常審計收費與過度投資水平之間并不具有顯著性。這說明,在存在兩職合一的制度背景下的公司,注冊會計師為了能夠獲得穩定的審計收入,可能與總經理串謀掩蓋過度投資的事實,假設2得到驗證。

表5列示了根據模型(4),并根據兩職合一、股權集中度情況進行分組回歸的結果。根據回歸的結果來看,在兩職合一組中,無論是股權集中度較高的組還是股權集中度較低的組,異常審計收費前系數的回歸結果均不具備顯著性。但是在存在兩職合一制度背景的企業中,低股權集中度組回歸結果表明,異常審計費用與過度投資程度之間具有顯著的正相關性,在10%置信水平下顯著,而在該分組下的高股權集中度組中卻不具備這樣的相關性。該結果與假設3預期相符,故假設3得到驗證。

針對上述結果,本文認為可能的原因是,在總經理與董事長兼任的公司中,第一大股東往往既是董事長同時也是公司的總經理,當股權集中度較低時,第一大股東與其他股東之間的利益并不趨同,在兩職合一的制度背景下,當通過過度投資所得的私有收益高于正常投資所得收益時,出于自利的動機,他們更愿意通過過度投資來實現自己的利益最大化。但是為了隱瞞這樣的行為,他們以自己在任免年報審計事務所和確定審計收費時的話語權為要挾,與注冊會計師串謀共同隱瞞過度投資的行為,注冊會計師出于自身經濟利益的考慮,可能會選擇與其串謀來隱瞞過度投資的行為,甚至可能會為求收入的穩定而犧牲一部分審計費用,結果表現為異常審計費用與公司過度投資水平之間的關聯性較為顯著。

六、穩健性檢驗

為進一步驗證得出的結論,本文還對研究結果進行了穩健性檢驗,主要采用以下方法對其進行驗證:

(一)本文使用Richardson(2006)[19]提出的模型來計算企業的過度投資程度,但是該模型本身忽略了公司存在的適度投資問題,因此可能將合理范圍內的投資識別為過度投資。為了解決這個問題,本文參考陳運森、謝德仁(2011)[23]的處理方法,將過度投資組分成10個組,將殘差離0最近的兩個組剔除,按照原來的方法重新進行了回歸,結果依然顯著,限于篇幅未列示。

(二)本文在進行研究時,按股權集中度大小將樣本分成了兩組,在各組內進行回歸,在進行穩健性檢驗時,本文再將股權集中度進行更細致地區分為高、中、低三組之后,再在各組之間進行了回歸,回歸結果依舊與假設相符。限于篇幅,未列示回歸結果。

(三)本文在進行穩健性檢驗時,采用股權制衡度(王學瓅、李好,2016)[11]指標作為股東利益是否能夠趨同的表征變量,分成高、中低三組作為分組變量重新進行回歸,其計算方法為第二至第五大股東持股比例與第一大股東持股比例之比。由于在兩職合一企業中,董事長由總經理擔任,且董事長往往是公司的第一大股東,因此經理層所受到的監督便已不復存在,而當股權制衡度較高時,則意味董事長通過正常經營所得到的收益比例較低,所以其個人更愿意通過其他方式來實現自身的利益。盡管其他股東持股對其存在一定的制衡,但由于兩職合一制度背景的存在,這樣的制衡便失去了作用。由此本文認為該指標越高說明在兩職合一的企業中第一大股東與其他股東利益越背離。本文預期在兩職合一且股權制衡度較高的組中,能夠得到一個異常審計收費與過度投資程度之間顯著為正的系數。本文在回歸時已按照穩健性檢驗1的方法剔除了公司的適度投資部分,回歸結果符合預期,說明假設3依然成立,限于篇幅未報告結果。

七、研究結論及建議

本文利用A股上市公司2011——2018年的數據,對企業過度投資行為的成因進行了探討,研究結果表明:(1)存在兩職合一制度背景的企業更有可能發生過度投資,且在這樣的企業中存在著公司通過支付異常審計費用與注冊會計師串謀來隱瞞過度投資行為的情況;(2)在兩職合一企業中股權集中度較低的企業,其異常審計費用與過度投資程度之間的正向關系越顯著。這說明在股權集中度較低的兩職合一企業中,總經理更有可能通過支付異常審計收費的方式與注冊會計師串謀隱瞞過度投資的事實。

針對上述研究結果,本文提出以下建議:(1)盡可能避免在公司中實行兩職合一制度,將董事長與總經理的職位分別由不同的人擔任。過度投資的成因主要來源于公司管理層與股東利益目標出現背離,兩職合一的制度下,公司管理層的領導者與董事會的最高領導人是同一人,使得董事會的監督職能名存實亡,因此,只有將這兩種權力分離,才能完全發揮董事會的監督職能。(2)會計師事務所的聘任機制調整。會計師事務所與公司串謀主要的原因來自于會計師事務所對公司具有依賴性,因此,會計師事務所便有了與上市公司高層串謀做出不利于公司股東舉動的動機。為消除這一負面影響,可以考慮從會計師事務所的聘任機制上做出調整,例如,有學者指出,可以通過由證券監管部門或證券交易所向上市公司收取審計費用并由其聘請會計師事務所對上市公司進行審計的方式來消除會計師事務所對上市公司的依賴性,盡管這樣的方法也可能會帶來諸如企業經營成本可能隨之上升等問題,但這些問題仍然可以通過三方共同參與討論定價而得以解決,因此該方法仍不失為消除會計師事務所對公司依賴性的有效方法之一。

主要參考文獻:

[1]方軍雄,洪劍峭.異常審計收費與審計質量的損害——來自中國審計市場的證據[J].中國會計評論,2008,6(04):425-442.

[2]李明輝,沈真真.異常收費與審計質量:來自中國資本市場的經驗證據[J].管理工程學報,2016,30(02):166-174.

[3]Doogar,R.,P.Sivadasan,I.Solomon.2015. Audit Fee Residuals: Costs or Rents .Review of Accounting Studies [J],20(4):1247-1286.

[4]Hope,O.K.,J.Langli.2010. Auditor Independence in a Private Firm and Low Litigation Risk Setting. The Accounting Review[J],85(2): 573-605.

[5]王永海,汪蕓倩,唐榕氚.異常審計費用與分析師語調——基于分析師報告文本分析[J].審計研究,2019(04):39-47.

[6]申慧慧,汪泓,吳聯生.本地審計師的合謀效應[J].會計研究,2017(02):83-89+97.

[7]Berle, Means. The modern corporation and private property [M]. New York: Macmilan Publishing Co., 1932.30-55.

[8]Jensen Michael C.,Meckling William H.. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. ,1976,3(4).

[9]Devereux.M, Schiantarelli F. Investment, financial factors, and cash flow: evidence from UK panel data[J]. Journal of Financial Economics, 1990, 22 (1):79-102.

[10]冉茂盛,鐘海燕,文守遜,鄧流生.大股東控制影響上市公司投資效率的路徑研究[J].中國管理科學,2010,18(04):165-172.

[11]王學瓅,李好.制造業上市公司股權結構對非效率投資的影響[J].綠色財會,2016,(03):18-23.

[12]于曉紅,王玉潔.內部控制、股權集中度與企業投資效率[J].稅務與經濟,2019,(03):32-37.

[13]楊繼偉,張云云.金融發展、股權結構與投資效率[J].會計之友,2017,(02):60-65.

[14]江春. 兩職合一、盈余管理和投資效率[D].廈門大學,2017.

[15]于曉紅,胡榮,姜百靈.董事長總經理兩職合一、盈余管理與過度投資[J].會計之友,2016(16):59-63.

[16]江軒宇,許年行.企業過度投資與股價崩盤風險[J].金融研究,2015,(08):141-158.

[17]田昆儒,孫瑜.非效率投資、審計監督與股價崩盤風險[J].審計與經濟研究,2015,30(02):43-51.

[18]張立民,邢春玉,李琰.持續經營審計意見、管理層自信與投資效率[J].審計研究,2017,(01):52-58.

[19]Scott Richardson. Over-investment of free cash flow[J]. Review of Accounting Studies,2006,11(2-3).

[20]高瑜彬,廖芬,劉志洋.異常審計費用與證券分析師盈余預測有效性——基于我國A股上市公司的證據[J].審計研究,2017,(4):81-88.

[21]蔡春,謝柳芳,馬可哪吶.高管審計背景、盈余管理與異常審計收費[J].會計研究,2015,(03):72-78+95.

[22]呂長江,張海平.股權激勵計劃對公司投資行為的影響[J].管理世界,2011,(11):118-126+188.

[23]陳運森,謝德仁.網絡位置、獨立董事治理與投資效率[J].管理世界,2011,(07):113-127.