高管激勵、金融化與企業未來主業發展

2020-10-29 07:10:00王珊珊

技術經濟與管理研究 2020年10期

王珊珊

(1.西藏大學經濟與管理學院,西藏 拉薩 850000;2.中央財經大學商學院,北京 100081)

一、引言

近年來,實體企業投資回報率日益下滑,越來越多的非金融企業紛紛進入金融或房地產行業,以期分享金融和房地產行業的巨額利潤,造成了實體企業的“空心化”現象以及國家經濟的“脫實向虛”(宋軍等,2015;謝家智等,2014)。當企業過多的投資金融類資產,將會影響原本用于企業主業發展的實體投資資金 (Orhangazi,2008;Lazonick,2010;Davis,2013;謝家智,2014;張成思等,2016),從而影響企業未來的發展。高層管理者(以下簡稱“高管”) 作為企業重要的決策群體,其行為往往影響企業的發展及方向。由于現代企業兩權分離制度,企業所有者和高管目標并不一致,所有者追求股東價值最大化,期望通過創新研發提升企業主營業務能力,促進企業主業長期發展,而高管追求短期業績最大化,更熱衷多元投資組合,如投資短期可獲利的金融類資產。在非金融企業金融資產投資日趨活躍的背景下,高管激勵時的契約選擇扮演著重要的角色,高管激勵在企業金融化與未來主業發展的關系中發揮著怎樣的作用?不同的高管激勵方式對兩者之間關系的調節效應是否一樣?這些問題就目前來看,并沒有引起足夠的關注,因此有必要從企業微觀層面,基于高管激勵的視角,研究金融化以及與企業未來主業發展之間的關系。

鑒于此,文章遵循高階理論“高管激勵—戰略選擇—企業主業發展”的研究框架,以資源依賴理論和高階理論為基礎,以2010-2018 年中國A 股所有上市公司面板數據為研究對象,首先確定企業金融化與未來主業發展之間的影響關系,然后引入激勵機制作為調節變量,檢驗高管激勵機制對企業金融化與未來主業發展之間具有怎樣的調節效應。此外,文章還探討了不同產權性質差異下,高管激勵機制對金融化與企業未來主業發展之間關系的影響。

文章可能的創新在于:第一,從企業微觀層面,基于高管激勵及行為金融學角度研究企業未來主業發展問題,探討了不同高管激勵機制對企業金融資產配置的影響,以及金融化對企業未來主業發展的影響;第二,通過分析金融化對企業未來主業發展的影響在不同產權差異中表現出的異質性,拓展并豐富了相關研究結論;第三,與已有文獻不同的是,文章將高管激勵、企業金融化、企業未來主業發展納入同一分析框架,研究高管激勵對金融化與企業未來主業發展之間關系的調節作用。希望文章的研究結果能為企業政策層監管提出有益的意見和建議。

二、文獻回顧與假設提出

1. 金融化與企業未來主業發展

實體企業跨行業進入金融和房地產行業的行為實質為為一種微觀金融現象,一直以來學者們都非常關注金融化問題。早期的研究大多集中在宏觀領域,研究金融化對實體投資及宏觀經濟穩定等的影響。

近年來,也逐漸有學者開始關注金融化在企業微觀層面的研究,對于企業金融化的影響方面的研究主要集中于經營效率、企業投資、創新及對企業發展的影響等方面。經營效率方面,宋軍(2015)發現非金融企業非貨幣類金融資產與其經營收益率之間呈現U 形關系,且對于低業績的公司來說,表現為“替代效應”,而對于高業績的公司,則表現為“富余效應”。企業投資方面,學者們發現企業進行金融投資的收益占GDP 的比例不斷提高(Krippner,2005),導致企業金融部門的規模和影響力不斷提升(Epstein,2006),實體企業進行金融資產投資可以獲得更多的利潤,但企業進行金融投資的同時會對實體投資產生擠出效應(Orhangazi,2008;Davis,2013),實體企業大幅增加金融投資會擠出其固定資產投資(張成思等,2016),并間接影響企業投資效率(李明玉等,2019),進而抑制實體企業的長期發展。對企業創新的影響方面,學者們發現金融化會抑制企業創新能力,削弱制造業發展基礎(謝家智,2014),經濟政策不確定性會加劇企業金融化對創新的抑制作用(亞琨等,2018)。杜勇等(2017)以2008-2014 年中國上市公司數據為樣本,將創新作為金融化擠出企業未來主業業績傳導路徑之一進行了研究,發現金融化對企業未來主業發展產生損害效應。也有學者發現企業金融化對實體投資具有助推效應(Kliman &Williams,2015;Davis,2017),并通過多條路徑為企業創新提供資金支持。另外,還有學者發現企業金融化與創新間的關系具有非線性特征,甚至能夠在擠出效應與助推效應間相互轉化(王紅建,2017;劉貫春,2017;郭麗婷,2017;張昭,2018)。

從理論上講,實體企業金融化可能對企業未來主業發展產生兩種效應:“擠出效應”和“蓄水池效應”。一方面,如果企業配置金融資產是源于合理安排富余資金以期改善企業經營績效的目的,則對企業未來主業發展表現為“蓄水池效應”。另一方面,如果企業配置金融資產是出于分享金融行業超額回報率的動機,則會侵占企業原本用于主業發展的創新投入資金(王紅建,2017),進而對企業未來主業發展表現出“擠出效應”。

文章認為,實體企業金融化對未來主業發展的影響至少有以下兩個方面:第一,根據資源依賴理論,企業需要通過對既有資源進行投資以保持競爭優勢,而企業未來主業發展主要依賴于企業對主業的創新投入,在企業資金總量有限的情況下,對金融資產的投資一定會擠占原本用于主業投資的資金,進而抑制其主業發展;第二,近年來金融行業的高利潤高收益的特征會進一步激發企業的短視行為,使其偏離核心主營業務。隨著生產經營成本的上升及金融行業投資利潤的不斷增加,企業逐漸減弱通過發展主業以獲得市場競爭力的動力,選擇將部分資金從主營業務的生產經營轉向高利潤的金融投資,從而不利于企業未來主業發展。基于以上分析,文章提出以下假設:

H1:金融化對企業未來主業發展具有顯著的抑制作用。

2. 高管激勵與企業金融化

在研究高管激勵機制的過程中,學者們發現高管薪酬激勵和股權激勵作為兩種典型的激勵機制,對企業決策、績效及投資的影響并不相同。薪酬激勵方面,學者們發現有效的薪酬激勵措施能夠提高高管工作的積極性,從而提高提高企業價值(Jensen and Murphy,1990)。但薪酬激勵只是一種短期激勵方式,容易造成高管的短視及逐薪行為,不能對高管產生持續長遠的激勵效應(張一晉,2010)。特別是近幾年實體經濟表現的“冷”與金融等領域虛擬經濟表現的“熱”,會使高管減少對企業的長期實業投資,進而轉向金融資產配置以提高短期利潤,即薪酬激勵會促進企業的金融資產配置行為。

股權激勵方面,部分學者發現,股權激勵在一定程度上可以緩解企業代理問題(Stulz,1988),增強企業高管和股東目標的一致性(Jensen and Murphy,1990)。高管激勵方案中股權權重越高,企業的長期投資也會越高(Hemmert 等,1999;Kang 等,2006;蘇坤,2015;李丹蒙等,2017)。因而企業一般采取股權激勵的方法激發高管進行技術創新的積極性(Zahra,2000;Miller,2002;Morck,2005)。股權激勵會促使高管偏好研發等創新投入,從而減少以金融投資為代表的不利于企業長期價值增長的短期投資,對企業的金融資產配置行為起到抑制作用。基于此,文章提出如下假設:

H2a:高管薪酬激勵對企業金融化行為有顯著的促進作用;

H2b:高管股權激勵對企業金融化行為有顯著的抑制作用。

3. 高管激勵、企業金融化與企業未來主業發展

除了關注企業金融化對未來主業發展究竟會產生何種影響之外,文章還要重點關注高管激勵機制是如何影響金融化與企業未來主業發展之間的關系。文章試圖檢驗高管激勵是否具有調節金融化與企業未來主業發展之間影響的效應。根據以上分析,高管取得貨幣薪酬的高低很多時候是與其經營企業的當期績效相關,在逐薪動機的驅動下,高管會進一步增加企業金融資產配置,減少實業長期投資(Tosi 等,2000),最終表現為高管薪酬激勵會對企業金融化與未來主業發展之間的關系產生明顯的正向放大的調節作用。而股權激勵會促使高管增加研發創新投入等長期投資,抑制企業金融資產配置行為,從而有利于企業長遠發展,最終表現為高管股權激勵會對金融化與企業未來主業發展之間的關系產生明顯的負向抑制的調節作用。

鑒于此,文章提出如下假設:

H3a:高管薪酬激勵對金融化和企業未來主業發展之間關系有顯著的正向調節效應;

H3b:高管股權激勵對金融化和企業未來主業發展之間關系有顯著的負向調節效應。

三、研究設計

1. 樣本選擇、數據來源

文章以中國A 股所有上市公司為樣本,時間跨度為2010-2018 年,并對樣本做以下處理:因文章以非金融類企業為研究對象,因此剔除金融保險類與房地產類企業;由于ST 類企業財務異常較多,予以剔除;主要變量觀測值缺失的樣本,予以剔除,財務杠桿大于1 的樣本,予以剔除。因企業未來主業業績使用的是第t+1 期指標,因此文章實際所用樣本區間為2011-2018 年。最終共獲得12193 個公司年度觀測數據。文章使用CSMAR(國泰安數據庫) 獲取非金融上市企業樣本。最后,為了避免離群值對文章結果的影響,采取了對連續變量進行兩端1%的縮尾處理的辦法以保證結果的可信性,以下實證分析部分均使用的是縮尾處理之后的數據,并使用Stata15 軟件進行數據分析。

2. 變量定義

(1) 企業金融化(Fin)

借鑒Demir(2009)、張成思等(2016)的做法,文章用金融類資產占企業總資產的比例來度量非金融企業的金融化程度,且金融類資產配置不包括其并未為企業帶來資本增值的貨幣資金項目。文章定義的金融類資產主要包括:交易性金融資產、衍生性金融資產、發放貸款及墊款、可供出售金融資產、投資性房地產、長期股權投資、應收股利、應收利息、持有至到期投資。

(2) 企業未來主業業績(Mainperf)

參考杜勇等(2017)的方法,企業未來主業業績采用剔除金融投資收益的下年度資產收益率來衡量,其兩個指標的具體計算公式為:①=(營業利潤- 投資收益- 公允價值變動收益+對聯營企業和合營企業的投資收益)/總資產;②=(利潤總額- 投資收益- 公允價值變動收益+對聯營企業和合營企業的投資收益)/總資產。

(3) 高管激勵: (薪酬激勵 (Salary) 和股權激勵 (Shares))

借鑒相關文獻的做法(黃繼承等,2016;謝辰等,2019),高管薪酬激勵強度用前三名高管平均薪酬啞變量來衡量,若前三名高管平均薪酬大于其行業年度中位數,取1;反之,則取0。用高管持股數啞變量來衡量高管股權激勵強度,若高管持股數量大于0,取1;反之,則取0。與此同時,將前三名高管平均薪酬進行標準化處理作為高管薪酬激勵的替代變量,將高管持股比例作為高管股權激勵強度的替代變量,進行穩健性測試,以保證結論的可靠性。

(4) 控制變量(Controls)

根據已有文獻研究結論,文章分別從公司治理及企業的財務特征兩個方面引入相應的控制變量。具體包括:企業性質(Soe)、企業規模(Size)、財務杠桿(Lev)、投資機會(Growth)、股權集中度(Ec1)、機構投資者持股比例(Ins_town)、獨董比例(Indep)、董事會規模(Board)、領導權結構(Dual)這幾個變量。此外,還分別設置了行業虛擬變量(Industry Dummy)與年度虛擬變量(Year Dummy)以控制行業與年度效應,具體變量定義見表1。

表1 主要變量的具體定義

3. 模型設計

為驗證假設H1,構建檢驗模型(1)。若成立,則核心解釋變量Fin 的系數β1顯著為負,說明金融化對企業未來主業發展的影響源于“擠出效應”占主導,即企業金融化負向抑制了企業未來主業業績。模型中,Mainperfi,t+1為企業未來主業業績、Finit為企業金融化程度、Controlit為控制變量、ξit為隨機誤差項。

為驗證假設H2a,構建檢驗模型(2)。模型(2)重點關注高管薪酬激勵的系數β1。

為驗證假設H2b,構建檢驗模型(3)。模型(3)重點關注高管股權激勵的系數β1。

為驗證假設H3a,生成交互項salaryit×Finit,構建檢驗模型(4)。模型(4)重點關注高管薪酬激勵與金融化程度的交乘項salaryi-t×Finit的系數β3。

為驗證假設H3b,生成交互項sharesit×Finit,構建檢驗模型(5)。模型(5)重點關注高管股權激勵與金融化程度的交乘項sharesit×Finit的系數 β3。

四、實證結果與分析

1. 描述性統計與相關性分析

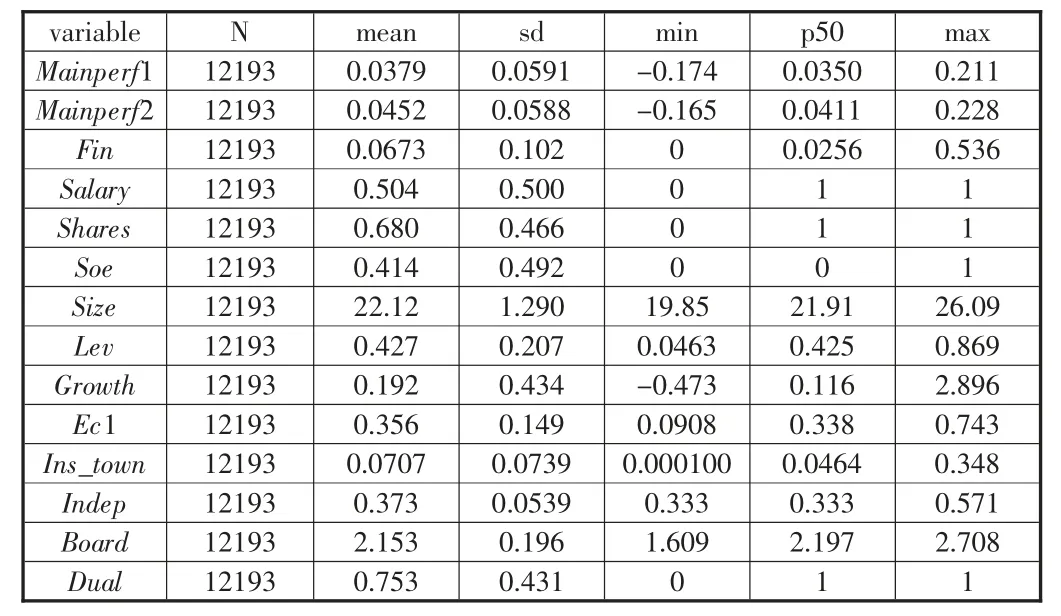

表2 為主要變量的描述性統計。從表中可以發現,企業未來主業業績(Mainperf1)的均值為3.79%,即樣本中剔除金融投資收益的下年度資產收益占總資產的比例平均為3.79%。企業金融化程度(Fin)的均值為6.73% ,最小值為0,最大值為53.6%,中位數為2.56%,可以看出:平均來說,進入金融與房地行業產生的資產占總資產的6.73%左右,最高則達到53.6%,表明部分非金融企業持有的金融資產比例較大。可見非金融企業金融化已經成為一種重要的經濟現象,非常值得關注。高管薪酬激勵啞變量Salary 的均值為0.504。高管股權激勵強度啞變量Shares 的均值為0.68,與已有文獻的測算結果基本一致。其余控制變量與已有文獻分布基本一致,未出現異常分布變量。

表2 數據的描述性統計

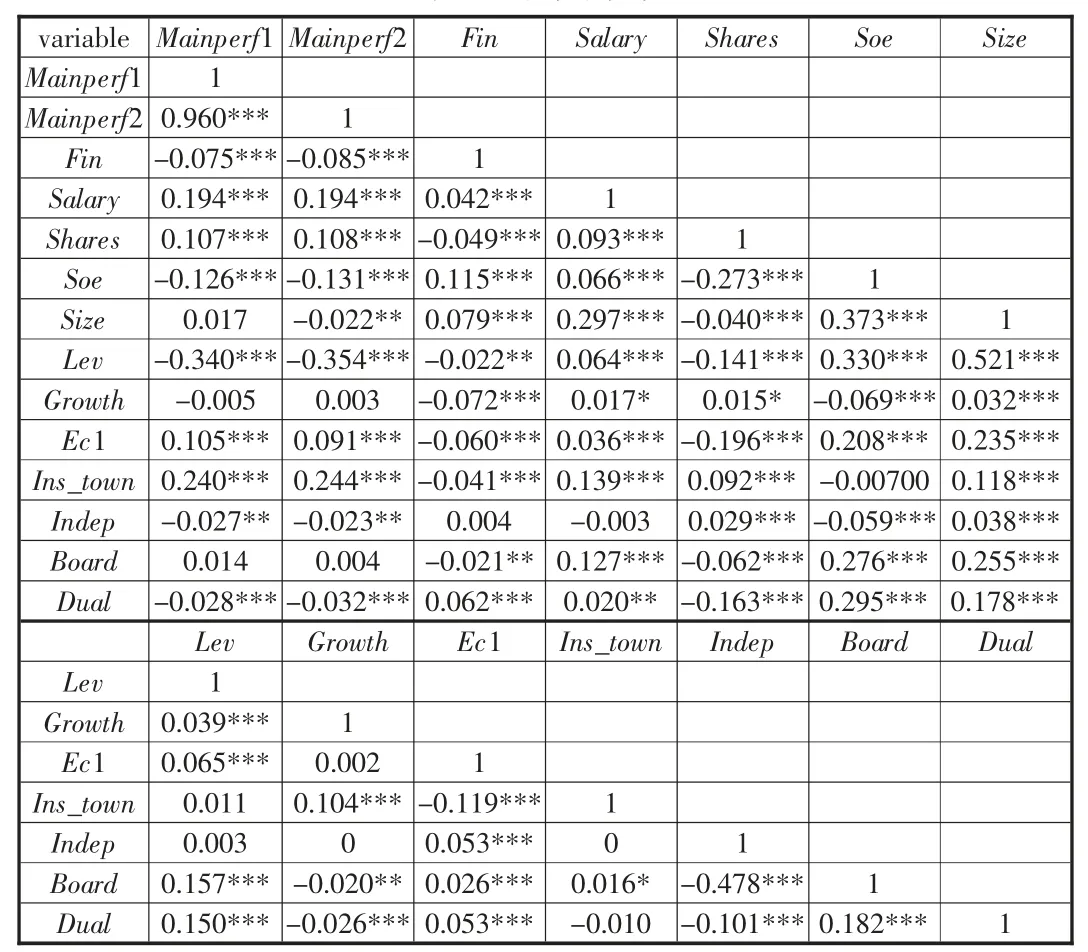

表3 為變量的皮爾遜相關系數表,可初步斷定金融化與企業未來主業業績具有反向關系,Fin 與Mainperf1、Mainperf2 的相關系數分別為-0.075 和-0.085,且都在1%的水平下顯著。高管薪酬激勵與企業未來主業發展有顯著正向關系,Salary 與Mainperf1、Mainperf2 的相關系數分別為0.194 和0.194,在1%的水平下顯著;高管股權激勵與企業未來主業發展也存在有正向關系,Shares 與Mainperf1、Mainperf2 的相關系數分別為0.107 和0.108,在1%水平下顯著。高管薪酬激勵與企業金融資產配置有正向關系,Salary 與Fin 的相關系數為0.042,在1%水平下顯著;高管股權激勵與企業金融資產配置有反向關系,Shares 與Fin 的相關系數為-0.049,在1%水平下顯著。從表3 的相關分析結果初步來看,金融化與企業未來主業發展呈負向關系,即“擠出效應”占主導,與H1 的預期相符。高管激勵機制與非金融企業金融化之間的關系與預期也一致。從結果發現,各主要變量之間的相關系數均在0.6 以下,因此可得出各變量之間不存在嚴重的多重共線性問題。

表3 相關系數

2. 回歸結果分析

表4 為模型(1)的回歸結果。列(1)和列(4)是基線回歸結果,列(2)和列(5)加入了控制變量,列(3)和列(6)同時加入了年份虛擬變量和行業虛擬變量進行控制。其中,列(1)、(3)和(5)的被解釋變量使用企業未來主業業績的第一個指標Mainperf1,列(2)、(4)和(6)的被解釋變量使用企業未來主業業績的第二個指標Mainperf2。從結果來看,當被解釋變量為Mainperf1 時,Fin 的回歸系數分別為 -0.0413、-0.0461 和-0.0504(列(1)、列(2)、列(3)),在1%水平下顯著;當被解釋變量為Mainperf2 時,Fin 的回歸系數分別為-0.0465、-0.0497 和-0.0513(列(4)、列(5)、列(6)),在1%水平下顯著。經濟意義方面,Fin 每增加一個單位,Mainperf1 將減少 0.0504 個單位(第(3)列);Fin 每增加一個單位,Mainperf2 將減少 0.0513 個單位(列(6))。此結論與假設H1 的預期相符,說明企業金融化對企業未來主業發展的“擠出效應”要大于“蓄水池效應”,金融化程度越高,越損害企業未來主業的發展。從而表明非金融企業跨行業進入金融和房地產行業很有可能是處于投機套利的目的,而不是為了合理安排資金以支持企業主業發展。

表4 金融化與企業未來主業業績

表5 為模型(2)和(3)的回歸結果。列(1)和列(2)是高管薪酬激勵對企業金融化程度影響的回歸結果,列(3)和列(4)是高管股權激勵對企業金融化程度影響的回歸結果。從結果來看,Salary的系數為0.0050(列(1)),在1%水平下顯著,控制時間和行業效應后,Salary 系數為0.0079(列(2)),在1%水平下顯著,表明高管薪酬激勵對企業金融化程度的影響顯著為正;Shares 的系數為-0.0102(列(3)),在1%水平下顯著,控制時間和行業效應后,Shares 系數為-0.009(列(4)),也在1%水平下顯著,表明高管股權激勵對企業金融化程度的影響顯著為負。此結論與假設H2a和H2b 的預期相符。

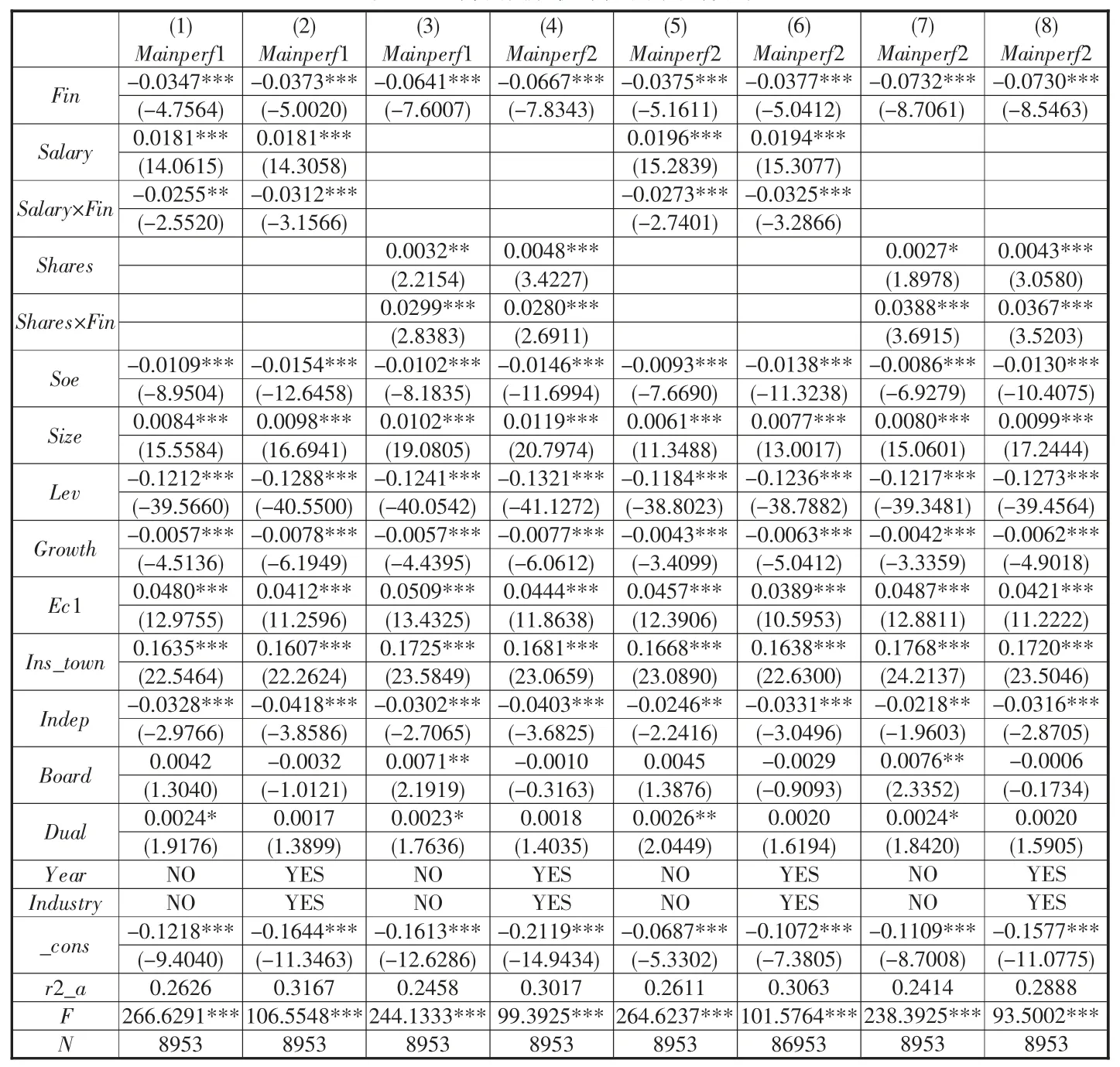

表6 對模型(4)和模型(5)進行了檢驗,驗證了高管激勵機制對金融化與企業未來主業發展之間關系的調節效應。從結果來看,無論被解釋變量是Mainperf1還是Mainperf2,高管薪酬激勵與企業金融化程度的交互項Sa-lary*Fin的系數均顯著為負(列(1)、列(2)、列(5)、列(6))。說明高管薪酬激勵程度越強,越正向放大金融化對企業未來主業業績的負向影響,與假設H3a 的預期一致。說明高管薪酬激勵的提高會強化管理者的投機心理,進一步激發管理者的短視行為,配置更多短期收益高的金融資產從而損害企業主業發展。而高管股權激勵與企業金融化程度的交互項Shares×Fin的系數均顯著為正(列(3)、列(4)、列(7)、列(8))。說明說明高管股權激勵程度越強,越負向抑制企業實體企業金融化對未來主業業績的負向影響,與假設H3b的預期一致。說明高管股權激勵的提高會使企業管理者更著眼于企業的長遠目標,抑制其過度金融化行為,減少對金融資產的配置,使更多的資金用于企業長遠發展。

3. 基于產權異質性的進一步分析

不同所有制性質的企業在金融資源、經營目標及企業長遠發展等方面可能存在差異。因此有必要從產權異質性角度,檢驗高管激勵在金融化與企業未來主業發展之間的調節作用。文章使用基于似無相關模型的SUEST檢驗產權異質性分組回歸變量的系數差異。

表6 高管激勵機制的調節作用

表7 產權異質性分組檢驗

表7 為產權異質性的分組檢驗結果,此處僅列出被解釋變量為Mainperf1 的回歸結果。從表7 的列(1)和列(2)可以看出,無論是國有企業還是非國有企業,金融化對企業未來主業業績的影響均為負(Fin 的系數分別為-0.0541、-0.0587,在1%的水平下顯著),對Fin 的回歸系數進行SUEST 檢驗,得到Chi2的值為0.13,對應的P 值為0.7172,表明金融化對企業未來主業業績的抑制作用沒有受到產權異質性的影響。從表7 的列(3)和列(4)反映了在產權異質情況下,高管薪酬激勵在金融化與企業未來主業業績關系中的調節作用。對交互項Salary×Fin 的回歸系數進行SUEST 檢驗,得到Chi2 的值為2.78,對應的P 值為0.0955。檢驗結果表明,高管薪酬激勵在金融化與企業未來主業發展之間的調節作用受到產權異質性的影響。在國有企業中,高管薪酬激勵有助于正向調節金融化與企業未來主業業績之間的抑制效應,而這一調節效應在非國有企業中并不顯著。從表7 的列(5)和列(6)反映了在產權異質情況下,高管股權激勵在金融化與企業未來主業業績關系中的調節作用。對交互項Shares×Fin 的回歸系數進行SUEST 檢驗,得到Chi2 的值小于0.001,對應的P 值為0.9753。檢驗結果表明,高管股權激勵在金融化與企業未來主業發展之間的調節作用沒有受到產權異質性的影響。無論是國有企業還是非國有企業,高管股權激勵均有助于負向調節金融化與企業未來主業業績之間的抑制效應。

表8 替換關鍵變量的穩健性檢驗

4. 穩健性檢驗

文章對研究結果進行了穩健性檢驗,進一步提升了檢驗結論的可靠性。首先,替換關鍵變量,高管激勵強度替換為前三名高管平均薪酬的標準化;高管股權激勵強度替換為高管持股比例。其次,考慮內生性問題,文章采取用金融化程度(Fin)滯后一期、兩期作為工具變量,采用IV-GMM(工具變量—廣義矩估計)的方法進行穩健性測試。

(1) 替換關鍵變量

高管激勵強度替換為前三名高管平均薪酬的標準化,用Salary_T 表示,高管股權激勵強度替換為高管持股比例,用Shares_T表示。回歸結果如表8所示,不難看出,在控制時間和行業效應后,Salary_T×Fin 的系數為-0.0151(列 (2)), 在 1%水平下顯著,Shares_T×Fin 的系數為 0.15(列(4)),在5%的水平下顯著,表明替換變量后,高管薪酬激勵和股權激勵的回歸結果與前文結論保持一致。

表9 內生性檢驗

(2) 內生性問題

考慮內生性問題,文章采取用金融化程度(Fin)滯后一期、兩期作為工具變量,對金融化與企業未來主業發展之間的關系進行進一步檢驗。檢驗結果如表9 所示:無論被解釋變量為Mainperf1 還是Mainperf2,工具變量- 廣義矩估計模型中的不可識別檢驗統計量Kleibergen-Paap rk LM的值均為712.808,弱工具變量檢驗的統計量Kleibergen-Paap rk Wald F 的值均為6064.397,均通過了檢驗。被解釋變量為Mainperf1 時,Hansen J statistic 的值為0.046,P 值為0.8310。被解釋變量為Mainperf2時,Hansen J statistic 的值為0.647,P 值為0.4211,均證明了模型不存在過度識別問題。Fin 的系數顯著為負,與前文保持一致,說明在控制了內生性問題后,金融化仍負向抑制企業未來主業發展。

五、研究結論

文章以2010-2018 年中國A 股所有非金融類上市公司面板數據為樣本,從企業微觀層面,運用資源依賴理論和高階理論,首先確定企業金融化與未來主業發展之間的影響關系,然后引入激勵機制作為調節變量,檢驗高管激勵機制對企業金融化與未來主業發展之間具有怎樣的調節效應。文章發現金融化對企業未來主業業績有顯著的抑制作用,且高管薪酬激勵對金融化與企業未來主業業績的關系有顯著的正向促進作用。高管股權激勵對金融化與企業未來主業業績之間的關系有顯著的負向抑制作用。

對企業而言,該項研究結論具有重要意義:

首先,在企業管理過程中,企業應更加關注高管激勵的作用。尤其是對高管薪酬激勵的優化設計,需要增加遠期利益的權重,不僅關注薪酬激勵可能帶來企業較大的利潤及績效提升,更要關注薪酬激勵可能會帶來的過度金融化的風險,以免使企業遭受更大的風險。股權激勵方面,要充分發揮股權激勵在長期對高管的有效激勵作用,從而提升企業長期價值。

其次,要合理引導企業高層管理者更加關注企業主業發展,增加對研發和企業主業創新活動的投資以去實現實體企業的“脫虛向實”,在自身擅長領域做精做大謀求更大發展。

最后,應強化監督企業資金在金融和房地產的跨行業投資活動及配置比例等問題,保障企業整體風險能夠得以控制,以免對企業造成不必要的損失。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10