平臺的未來

2020-10-30 02:05:08邁克爾·庫蘇馬諾戴維·約菲安娜貝勒·加韋

商業評論 2020年7期

關鍵詞:企業

邁克爾·庫蘇馬諾 戴維·約菲 安娜貝勒·加韋

全球最有價值的上市公司,比如蘋果、微軟、谷歌的母公司Alphabet、亞馬遜、臉書、阿里巴巴和騰訊,都是依托數字平臺而建立的。截至2020年1月,這7家公司的市值已超過6.3萬億美元,而它們全是平臺型企業。2017年200多家獨角獸企業中也有60% ~ 70%是平臺型企業,如螞蟻金服、優步、滴滴出行、小米和愛彼迎。

平臺的存在已成為必然,但是,若想圍繞平臺建立一家成功的、可持續發展的公司,高管、創業者和投資者就要了解不同類型的平臺及其商業模式。他們必須明白,為什么有些平臺能輕松獲得銷售增長和利潤,而另一些卻嚴重虧損。他們需要預測,今后幾年哪些趨勢會決定平臺的成敗,哪些技術將引發未來顛覆性平臺的爭奪戰。

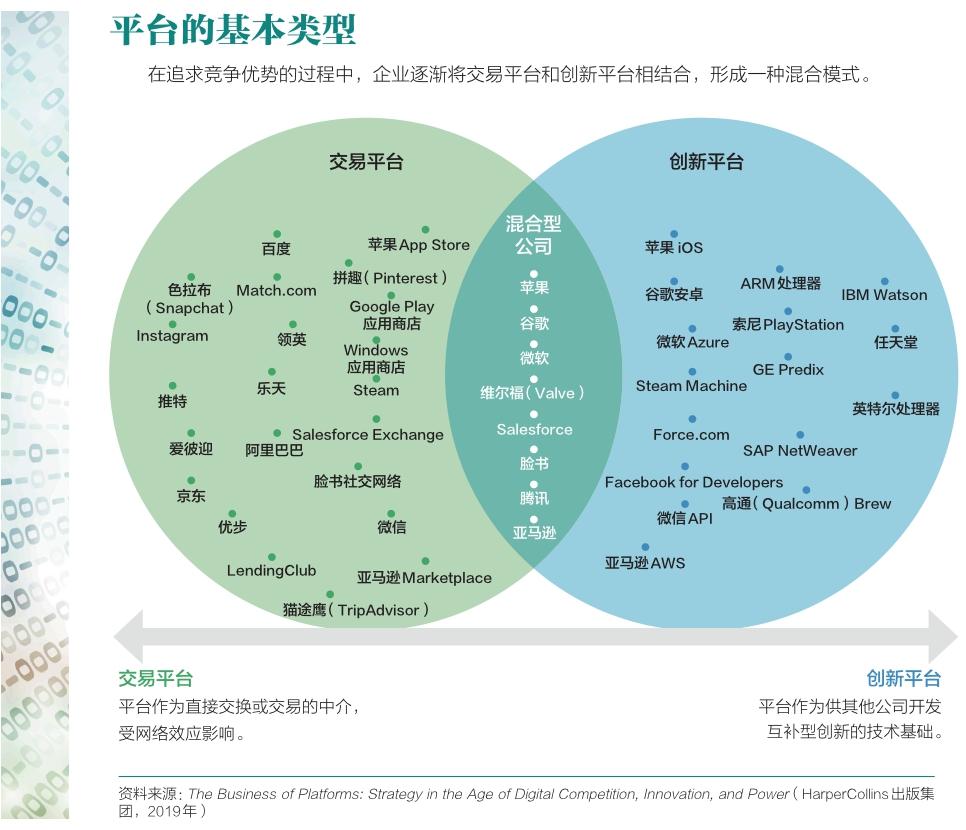

平臺按主要活動可分為兩大基本類型:交易平臺和創新平臺,其中有一些混合型公司兼有二者的特征。

● 創新平臺能推動互補性新產品和服務(如個人電腦或智能手機的應用程序)的開發。創新平臺是通過直接銷售或租賃產品來提供和獲取價值。如果平臺本身是免費的,公司可以通過賣廣告或其他配套服務來賺錢。微軟的Windows、谷歌的安卓、蘋果的iOS和亞馬遜的AWS都是常見的創新平臺。

● 交易平臺是參與者交換商品、服務或信息的中介或在線市場。此類平臺獲取價值的方式是收取交易費或廣告費。谷歌搜索、亞馬遜的Marketplace、臉書、微信、淘寶、優步以及愛彼迎都是常見的交易平臺。

我們確定了四種可能影響各行業平臺動態的大趨勢:混合模式崛起為平臺型企業的主導戰略;利用AI和機器學習,為平臺運營和平臺能力帶來重大改進;少數實力強大的平臺型企業占據更多市場份額;要求加強平臺管控和監管,以解決當今一些平臺型企業暴露的問題。

幾個快速興起的領域——AI、云計算和最終的量子計算——將帶來商業模式的顛覆性創新和變革。

語音大戰:增長迅速,競爭混亂 2014年底,亞馬遜推出Echo音箱和Alexa軟件,在阿里巴巴、蘋果、谷歌、微軟、騰訊和眾多語音初創企業中引發了一場爭奪平臺主導權的戰爭。語音計算的平臺之戰會如何發展演變,很大程度上取決于“多歸屬”是否容易實現。目前,消費者可以輕松切換語音平臺或使用多個平臺。另一個決定性因素是參與者選擇如何定位自己。在語音領域,競爭對手差異化和縫隙市場競爭有很多機會。比如說,蘋果專注于音樂質量,亞馬遜主攻媒體和電子商務,谷歌的焦點是同搜索相關的查詢。

共享出行和自動駕駛汽車:從平臺到服務 共享出行平臺并不是完全數字化的業務:下單和支付交易是數字化的,但服務交付是實體的,規模經濟和范圍經濟都有限,且大多僅能在本地實現。它們往往會虧損,而且虧損額巨大。滴滴、Grab、來福車和優步宣布,它們的長期戰略是跨出將乘客與司機匹配的純交易平臺,將交通出行發展為一項服務,從基于擁有轉向基于服務訂購。AI賦能的自動駕駛技術可能顛覆今天的共享出行平臺。

量子計算機:下一代計算平臺 量子計算技術代表著一種革命性的創新平臺,還有可能推動建立模擬、優化、加密和安全通信等領域專業應用程序的新交易平臺。

邁克爾·庫蘇馬諾 戴維·約菲 安娜貝勒·加韋

全球最有價值的上市公司及其首批萬億美元的業務,都是依托數字平臺而建立的。這些平臺將兩個以上的市場參與方會聚起來,借助網絡效應實現增長。市值名列前茅的公司是蘋果(Apple)、微軟(Microsoft)、谷歌(Google)的母公司Alphabet以及亞馬遜(Amazon),臉書(Facebook)、阿里巴巴和騰訊緊隨其后。截至2020年1月,這7家公司的市值已超過6.3萬億美元,而它們全是平臺型企業。

在私營企業的創業者和投資者中,平臺也很受歡迎。我們研究了一份2017年200多家獨角獸企業(估值在10億美元以上的初創企業)的名單,估計其中有60% ~ 70%是平臺型企業。當時,這些企業包括螞蟻金服、優步(Uber)、滴滴出行、小米和愛彼迎(Airbnb)。

但是,平臺型企業的成功之路絕不是處處坦途、萬無一失,也并非與那些采用傳統商業模式的公司截然不同。為什么?因為同所有公司一樣,說到底平臺也必須比競爭對手表現得更好才行。此外,為了長期生存,平臺還必須具有政治可行性和社會可行性,否則就有可能被政府監管、社會反對或者潛在的巨額債務壓垮。這些結論都是常識,但是當針對數字平臺的炒作鋪天蓋地時(我們有時稱這種現象為“平臺狂熱癥”),常識并不那么眾所周知。

30多年來,我們一直在研究平臺型企業并與之合作。2015年,我們開展了新一輪研究,旨在分析平臺的發展演變,并將其長期業績與傳統企業做比較。我們的研究證實,成功的平臺會創造強大的競爭優勢,取得相應的財務成果。研究還表明,平臺的性質、平臺背后的生態系統和技術,以及與管理平臺型企業相關的挑戰和規則都在發生改變。

平臺的存在已成為必然,但是,若想圍繞平臺建立一家成功的、可持續發展的公司,高管、創業者和投資者就要了解不同類型的平臺及其商業模式。他們必須明白,為什么有些平臺能輕松獲得銷售增長和利潤,而另一些卻嚴重虧損。他們需要預測,今后幾年哪些趨勢會決定平臺的成敗,哪些技術將引發未來顛覆性平臺的爭奪戰。我們將在本文中探討這些問題。

平臺型企業的演變

促成現代平臺戰略和商業模式演變的公司,都是一些耳熟能詳的名字。1980年代和1990年代初,微軟、英特爾(Intel)、蘋果和IBM顛覆了垂直整合的大型機行業。它們將個人電腦打造成首批大眾市場數字平臺之一,半導體、個人電腦硬件、軟件操作系統、應用軟件、銷售和服務等獨立產業層應運而生。1990年代中期,第二波平臺型企業登上舞臺,領跑者是美國的亞馬遜、谷歌、網景(Netscape)和雅虎(Yahoo),中國的阿里巴巴和騰訊以及日本的樂天(Rakuten)。這些公司利用互聯網顛覆了零售、旅游和出版等形形色色的行業。接下來的十年,Friendster和Myspace以及隨后跟進的臉書、領英(LinkedIn)和推特(Twitter)開創社交媒體業務,利用平臺為人們提供全新互動模式,為公司提供鎖定目標客戶的新方法。最近,愛彼迎、滴滴出行、Grab、優步以及戶戶送(Deliveroo)和跑腿兔(TaskRabbit)等小型初創公司都利用平臺戰略推出了零工(或共享)經濟業務。

如今,平臺型企業幾乎遍及每個市場,它們之間存在一些共同點:都使用數字技術來建立自我維持的正反饋循環,使得每新增一個參與者,平臺的價值都可能增加;都建立了由第三方公司和個人承包者構成的生態系統,使其不必依賴傳統公司所需的傳統供應鏈和人才庫。

此外,所有平臺型企業都要面對四種共同的商業挑戰:它們必須選擇平臺的關鍵方,也就是說,確定自己想要將哪些市場參與者聚集在一起,比如說,是買家和賣家,還是用戶和創新者;它們必須解決一個類似“先有雞還是先有蛋”的問題,才能開啟自己所依賴的網絡效應;它們必須設計一個能讓收入大于成本的商業模式;最后,它們還必須為平臺的使用(而不是濫用)制定規則,培育并管理至關重要的生態系統。

雖然平臺之間相似點不少,但我們仍可根據其主要活動將它們分為兩大基本類型:交易平臺和創新平臺,其中有一些混合型公司兼有二者的特征。(參見副欄“平臺的基本類型”)

● 創新平臺能推動互補型新產品和服務(如個人電腦或智能手機的應用程序)的開發,它們大多由第三方公司創建,沒有簽訂傳統的供應商合同。我們所說的互補,是指這些創新為平臺增加了功能或資產。這就是其網絡效應的源泉:互補產品的數量越多、質量越高,平臺對用戶及其他潛在市場參與者的吸引力就越大。通常來說,創新平臺與傳統企業一樣,也是通過直接銷售或租賃產品來提供和獲取價值。如果平臺本身是免費的,公司可以通過賣廣告或其他配套服務來賺錢。微軟的Windows、谷歌的安卓(Android)、蘋果的iOS和亞馬遜的AWS(Amazon Web Services)都是常見的創新平臺。

● 交易平臺是參與者交換商品、服務或信息的中介或在線市場。交易平臺的參與者和功能越多,其用處就越大。如果沒有交易平臺作為中介,這些交換就不可能發生,此類平臺正是通過這種方式來創造價值,而它們獲取價值的方式則是收取交易費或廣告費。谷歌搜索(Google Search)、亞馬遜的Marketplace、臉書、騰訊的微信、阿里巴巴的淘寶、優步以及愛彼迎都是常見的交易平臺。

混合型公司兼有創新平臺和交易平臺。它們采用的戰略是全新的,因為在個人電腦和互聯網的早期,創新平臺和交易平臺完全是兩種不同的業務。在買家和賣家、廣告商和消費者或社交網絡用戶之間建立聯系,似乎與刺激外部公司互補型創新根本是兩碼事。然而過去十年間,越來越多的成功創新平臺將交易平臺整合到自己的商業模式中。此類平臺的所有者并沒有失去對分銷的控制,而是努力管理客戶體驗,就像蘋果利用其應用商店所做的那樣。同樣,一些成功的交易平臺開放了自己的應用程序接口(application programming interface, API),鼓勵第三方開發互補型應用程序和服務。此類平臺的所有者,比如臉書和微信,認識到并非所有的創新都能夠或者應該來自公司內部。混合戰略還有其他一些著名案例,例如谷歌決定收購安卓,亞馬遜決定圍繞AWS和Alexa-Echo家用人工智能(AI)設備建立多個創新平臺,優步和愛彼迎決定允許第三方公司提供與其共享出行平臺和共享住宿平臺互補的服務。如今,最有價值的全球化公司(如前文所述)都采用混合戰略。

平臺型企業的價值

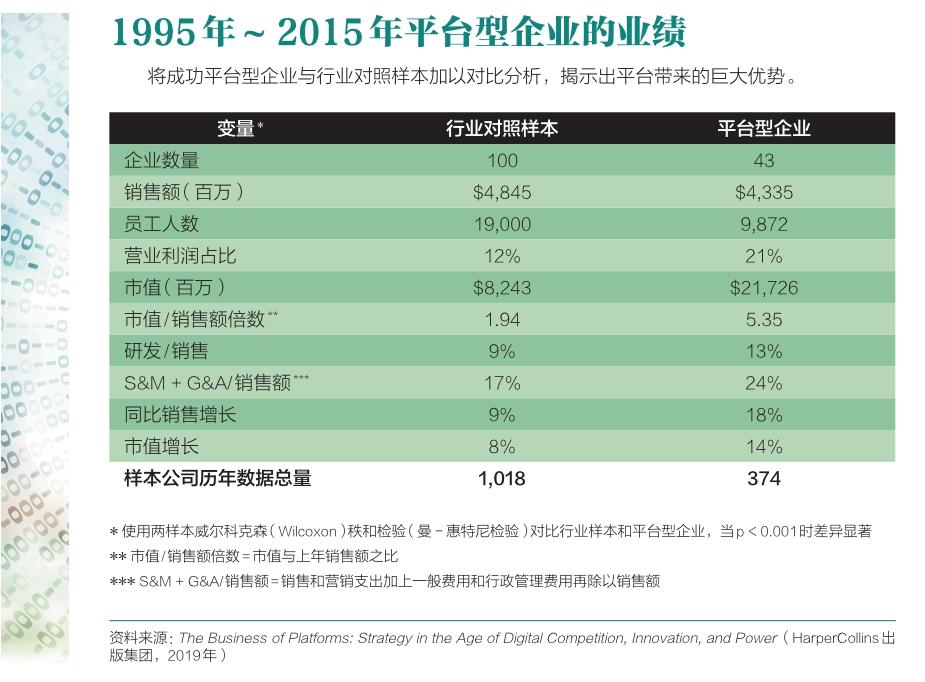

大多數平臺都在虧損(有時虧損額達數十億美元),但那些成為市場霸主的平臺極為成功。我們找出1995年~2015年間規模最大的43家數字平臺上市公司,再選取同行業的100家非平臺型企業作為對照樣本,將二者進行比較,發現兩組樣本的年收入水平大體相當(約45億美元),但平臺型企業的銷售額,是靠只有非平臺型企業半數的員工完成的。此外,同傳統公司相比,平臺型企業的利潤和增長速度是它們的兩倍,價值比它們高出一倍多。

我們研究了這43個成功案例的股東委托書和年報,在此過程中,我們發現有209家平臺型企業曾經是它們的直接競爭對手,但最終不是破產倒閉,就是作為獨立公司銷聲匿跡了。它們失敗的原因主要是市場一方定價失誤(過低或過高),對平臺參與者補貼過多,或進入市場太遲。失敗的平臺如此之多,證明當競爭環境或其他因素發生變化時,即使是平臺型企業也難免會破產或艱難求生。例如,過去40年里,計算和通信平臺不斷受到新技術的威脅。一些早期的成功案例,如Myspace、諾基亞(Nokia)和黑莓(BlackBerry),都是眼睜睜地看著自己的財富迅速縮水。從整個競爭格局來看,個人電腦吞噬了大型機,智能手機消滅了傳統手機,而智能手機和云服務正在向個人電腦舉起屠刀,等等。

總之,平臺可以成為非常成功的企業,一些成功的平臺型企業幾十年來一直穩居強者之位。然而,即使建立的平臺能夠上市,也無法確保長盛不衰。企業終究還是要有能力創造利潤,并應對變化和競爭。

平臺的未來趨勢

過去20年里,基于平臺的技術、應用程序和商業模式急劇擴張,而未來20年,我們可能會看到更具顛覆性的變革。數字化和AI、機器學習、大數據分析以及基礎設施服務等新興技術尚未充分發揮其顛覆性潛力。越來越多的個人用戶和交易數據將與各種平臺服務和功能產生聯系,有可能帶來積極或消極的結果。

沒有人能預測未來,但我們確定了四種可能影響各行業平臺動態的大趨勢:混合模式崛起為平臺型企業的主導戰略;利用AI和機器學習,為平臺運營和平臺能力帶來重大改進;少數實力強大的平臺型企業占據更多市場份額;要求加強平臺管控和監管,以解決當今一些平臺型企業暴露的問題。

趨勢1:混合型商業模式增加 競爭以及數字技術和數據的潛力,將使越來越多的平臺型企業轉為混合型公司。這一趨勢的根本驅動力就是數字競爭。在傳統經濟中,公司構建商業模式需要獲得高額的實體投資,而在數字世界,公司將數據、軟件和生態系統戰略巧妙結合,就可以實現快速增長。

趨勢2:動力加強型創新增加 下一代平臺將推動創新邁上新臺階。得益于AI、機器學習和大數據分析的進步,組織已經可以用更少的投資做更多的事,包括建立之前不可能建立的新業務。盡管AI仍處于萌芽期,但谷歌、亞馬遜、蘋果、微軟、IBM等公司已不再將這項技術視為獨家專有。如今,它們將自己的一些AI能力轉化為平臺服務,可供第三方訪問,并依托這些服務開發自己的應用程序。幫助用戶獲取更多數據的平臺與云計算的持續改進相結合,將使未來的平臺催生出多種多樣的新應用,例如配備語音接口的產品和無人駕駛汽車。

趨勢3:行業集中度提高 平臺總數一直呈爆炸式增長,由于存在“多歸屬”(multihoming)現象,平臺用戶和互補企業為實現一個目的可以訪問多個平臺,比如拼車時既用來福車(Lyft)也用優步,企業想占據壓倒性市場份額、獲得強大的網絡效應越來越難。但我們預計,未來幾年將有更多市場力量集中掌握在少數大型平臺型企業手中。

之所以會形成這種矛盾局面,是因為一些市場趨于向一個平臺傾斜,導致市場力量進一步集中。例如,計算機行業中,IBM的平臺力量在1960年代和1970年代登頂稱雄,到了1980年代和1990年代,換成英特爾和微軟君臨天下。過去10年里,似乎向少數王牌企業傾斜的市場更多了,亞馬遜、阿里巴巴、蘋果、谷歌、臉書、微軟、騰訊和優步等公司的市場份額已遠超50%。

趨勢4:管控和監管加強 馬克·扎克伯格(Mark Zuckerberg)早期有一句名言,“快速行動,打破陳規”,它所基于的假設是,如果我們把世界上的人都連接在一起,好事就會發生。大多數平臺創業者和投資者都認同他的觀點,他們認為:平臺將以越來越低的代價把人們同產品和服務連接起來,讓這個世界擺脫傳統市場和本地市場的摩擦與缺陷。然而事實證明,數字世界的參與者不全是來做好事的。黨爭分子、間諜、恐怖分子、造假者、洗錢者和毒販都找到了利用數字平臺牟取私利的方法。

一旦這些平臺的規模大到足以影響社會、政治和經濟系統,其所有者就越來越需要將管控模式從無為而治過渡到親身參與。未來幾年,幾乎所有大型平臺型企業都將從自由市場逐漸轉變為接受管控的企業,政府監督力度將加大,還有可能出現新型監管方式。雖然這話算是老生常談,但對于那些全球最大的平臺來說,權力越大的確意味著責任越大——監督也會更加嚴格。

三個新興的平臺戰場

目前正在開展的競爭表現出上述趨勢,并反映出平臺技術和戰略下一步將如何發展。幾個快速興起的領域——AI、云計算和最終的量子計算——將帶來商業模式的顛覆性創新和變革。

語音大戰:增長迅速,競爭混亂 機器學習及其分支深度學習的最新進展為模式識別帶來顯著改進,尤其是對圖像和語音的識別。2011年,蘋果推出語音接口Siri,令全世界為之興奮。消費者第一次接觸到真正能用的自然對話技術(至少有時是好用的)。然而,盡管Siri具有先發優勢,但蘋果為它制定了典型的蘋果式戰略:它將Siri設計為iPhone的互補產品,而不是能自行產生強大網絡效應的平臺。

量子計算技術的現狀類似于1940年代末和1950年代初的傳統計算:量子計算機的制造和編程難度大、成本高,主要在大學和企業研究實驗室里進行。然而,它們代表著一種革命性的創新平臺,還有可能推動建立模擬、優化、加密和安全通信等領域專業應用程序的新交易平臺。

量子計算會催生出成功的新平臺業務嗎?目前網絡效應似乎很微弱,因為應用程序的生態系統尚處于萌芽階段,且被多家平臺競爭者各自割據。1999年,D-Wave Systems從不列顛哥倫比亞大學(University of British Columbia)分拆出來成為獨立公司。它在應用軟件領域處于領先地位,且擁有的專利數量最多,緊隨其后的是IBM和微軟。然而,與進軍這一領域的大多數公司不同,D-Wave并沒有制造一臺多用途量子計算機,而最近IBM又在年度專利申請數量上拔得頭籌。為了創建更好的編程工具并測試實際應用程序,更多研究人員必須有權限訪問這些專利,使用功能更強大的量子計算機。

量子計算機不會取代數字計算機。我們也不認為這個領域會由一家公司的獨特架構主導,成為贏家通吃或贏家多吃的市場,就像大型機、個人電腦、智能手機、微處理器、消費電子產品等市場那樣。最大的可能性是,量子計算機將始終作為幾種大規模并行計算的專用設備,不同的技術各自適用于不同的應用程序。

與此同時,量子計算平臺有可能會搭載加密算法應用,因此或許要面臨嚴格的審查與監管。一方面,量子計算機有能力破解由最強大的傳統計算機生成的安全密鑰,而如今世界上大部分信息和金融資產都由這種密鑰保護。另一方面,量子計算機本身可以生成無法破解的密鑰,推動真正安全的通信。領先公司必須實行自我監管,并與政府密切合作。在監督其中某些新應用和新服務方面,政府可能會發揮重要作用。

作為顛覆者的平臺

我們正在邁向這樣一個未來:自己購買和擁有的產品(汽車、單車、度假別墅、家用工具等)會減少,而彼此之間直接訂立的服務合約會增加。我們可能會通過P2P交易平臺以及區塊鏈等多用途數字技術來管理這種共享,以提高交易的安全度和透明度。

可能實現這種未來的平臺,將遵循克萊頓·克里斯滕森(Clayton Christensen)描述的顛覆模式,即價格較低、性能較次的技術會慢慢取代現有技術。當個人電腦逐漸奪取大型機的主導地位,電子商務和互聯網市場打敗傳統商店而崛起時,就發生過這種情況,不過老一代技術和經營模式仍然存在。在語音平臺和自動駕駛汽車領域,我們預計未來還會看到這種克里斯滕森式的顛覆。

但我們認為,平臺經濟中將要出現的顛覆絕非僅此一種。我們的研究說明,平臺顛覆既可以來自下方,也可以來自上方。例如,蘋果和iPhone從一開始就建立了一個性能卓越、功能強大的高端平臺,從而顛覆了智能手機行業。同樣,量子計算系統以及加密算法或復雜模擬等應用,也可能作為高端市場的昂貴解決方案亮相。

第三種顛覆形式是大規模注資,其威力之大或許不輸于新技術和新商業模式,例如將交通出行變成一項訂購服務。利用智能手機來匹配司機和乘客是一種創新型商業模式,只需要對新技術進行適量的投資。但另一件事少有人論及:優步等共享出行平臺砸進數十億美元風險資本,以補貼這項低利潤率的同質化交通出行業務,才顛覆了出租車行業。無論優步和類似的風險企業能否生存下來,無論軟銀等金主的投資有沒有回本的那一天,它們都永久性顛覆了出租車行業。

簡而言之,這些全行業平臺及其全球生態系統已經顛覆了我們工作和生活中的許多方面。新的創新平臺和交易平臺,幾乎讓當今世界所能想到的每一種交流和活動成為現實,平臺創業者也令“一切皆服務”(Anythingas-a-Service)成為可能。無論平臺如何發展演變,我們預計它們今后會繼續激發創新和顛覆。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26