精準扶貧下小額信貸減貧的門檻效應研究*

2020-11-02 12:15:04戴鈺

經濟數學 2020年3期

戴 鈺

(長沙理工大學 文學與新聞學系,湖南 長沙 410004)

1 引 言

在第二次世界大戰之后尤其是在最近40年里,在世界各國政府和全社會的共同努力下,人類減貧事業取得了輝煌的成就.2015年全世界處于極端貧困人口已減至10%,即7.02億人.但是世界銀行(2018)的數據顯示,按照更寬泛的標準衡量,全球仍有近半數人口在為滿足基本生活需求而苦苦掙扎[1].聯合國(2011)和世界銀行(2011)都對中國的減貧成就予以了高度肯定,一致認為中國是國際減貧行動的積極參加者,也是國際減貧事業成就的重大貢獻者[2-3].唐婭輝和黃妮(2018)稱改革開放以來中國貧困人口減少了7.9億,占到全球減少全部貧困人口的71.82%[4].從1978年到2018年,中國的貧困發生率下降了95.8%.從曾經的“普遍貧困”,到現在大部分人實現了“共同富裕”,中國扶貧開發工作取得了不容小覷的成績.在改革開放和扶貧開發的良性互動中,走出了一條具有中國特色的減貧道路.

解決貧困問題一直是各個國家在民生工作中的重點和難點,各國學者都對適用于不同情況的扶貧方式做了一系列的探討,力求能發揮不同扶貧方式所帶來的促進作用.Philippon(2012)界定了金融系統的功能,包括為儲蓄和信貸提供融資渠道、支付工具、便利化商品與勞務的交易手段,通過數據實證分析發現金融交易與貧困減緩存在正相關關系[5].Saleem和Donaldson(2016)選擇了15個快速減貧的國家作為分析案例,研究發現工業化、農村發展、社會福利、創造就業這四條減貧途徑是這些國家共同的特征[6].Ruili(2017)選擇政府作為主導者發起的農村改革項目以及農村居民的公共服務項目為研究對象,提出中國農村可以通過發展公共基礎設施來消除貧困和縮小城鄉差距[7].Wang和Yang(2018)認為只有將精準扶貧與現代農業發展相結合,加速推動農戶參與現代化農業產業發展中來,才能夠在實現農業轉型升級的同時實現脫貧致富的目標[8].韓斌(2014)通過對云南某村整村推進進行的各種扶貧方式進行歸納(如產業扶貧、異地搬遷和勞動力培訓),指出該村在實施扶貧開發模式方面仍存在許多問題,并給出了針對性的建議[9].李鑫(2017)探討了文化旅游的扶貧效應,認為當前時期民族特色旅游發展應發揮節慶旅游的平臺效應,以地區特色物質、文化產品和服務作為支撐點,實現多元化盈利,通過提高產品的產業價值鏈帶動地方民眾的參與積極性,為地方居民帶來廣泛就業和快速脫貧[10].陳慧華和鄧小華(2018)基于安徽省17個國家級貧困縣的樣本數據,采用固定效應模型分析了2011-2015年17個貧困縣的第一產業對貧困發生率的影響,得到了第一產業發展對貧困發生率有很好地降低作用的結論,認為精準脫貧需要加快第一產業的現代化發展[11].韋艷等(2019)選取了2017-2018年陜西、甘肅和新疆健康扶貧調查數據,認為中國的健康扶貧已經取得了較好的效果,但是貧困多維性是亟需解決的問題[12].

小額信貸作為新時代背景下扶貧攻堅中應用廣泛的一種扶貧方式,在幫助貧困地區改善基本生產的資金難題,增強農村農戶自我積累、自我發展的能力的同時,還可以調整產業結構,轉變經濟發展方式,甚至可以統籌區域發展,削弱城鄉二元化結構,培育新的經濟增長點.

小額信貸扶貧研究也是國內外學者研究的熱點之一.Gavin和Abigail(2011)考察了在撒哈拉以南非洲為小型礦山經營者(從事勞動密集型礦產開采和/或使用低技術方法加工的個人)提供小額信貸服務所面臨的挑戰,研究發現小額信貸服務能有效緩解非洲小型采礦社區的困境[13].Mazumder 和 Lu(2015)利用對孟加拉國 500 戶調查者(其中 300 戶為信貸獲得者,200 戶為控制戶)的數據,基于傾向得分匹配法和處理效應模型進行了分析,結果表明小額信貸有利于改善借貸者的基本生活水平[14].Agbola 等(2017)針對菲律賓的研究表明,小額信貸借貸戶的收入水平顯著高于非借貸戶[15].Elisabete和Teresa(2019)考察了東南亞11個發展中國家小額信貸的減貧效應[16].胡宗義和羅柳丹(2016)研究發現,小額信貸能較大幅度地促進農村絕對貧困緩解,對農村相對貧困的影響程度較小[17].李子耀和王丹丹(2017)分析了孟加拉鄉村銀行、印尼人民銀行鄉村信貸部以及玻利維亞陽光銀行的成功經驗[18].戴鵬毅(2018)從小額信貸減貧的直接機制和間接機制出發,發現小額信貸有助于我國農村金融體系的發展,提高金融扶貧效率[19].章貴軍等(2020)基于中國40個貧困縣的建檔立卡貧困戶調查數據,采用傾向得分匹配法和處理效應模型對脫貧攻堅時期新的扶貧小額信貸項目的減貧增收效果進行了評價[20].

倍受推廣的農村小額信貸是否能有效緩解農村貧困呢?如果能,那么需要多大的小額信貸規模滿足貧困戶需求,使其真正發揮扶貧攻堅效能?有學者認為,金融減貧的功能并不是簡單的線性關系而是存在著一定的門檻效應,那么小額信貸扶貧方式是否同樣存在門檻效應是一個值得探究的課題.為此,采用2010-2019年我國31個省市自治區數據(暫不包括港澳臺數據,全文同),從金融發展視角探討我國農村小額信貸減貧的門檻效應及其特征.

2 小額信貸減緩貧困水平的實證分析

2.1 變量選取與數據說明

參考李政(2008)[21]的做法,選取農村家庭人均收入這一直接因素作為衡量貧困水平的指標.此外,本文選取了全國31個省市自治區自2010年至2019年的小額信貸規模、第一產業增加值、財政支出與地區生產總值之比以及進口總額與地區生產總值之比等相關數據進行研究,其中財政支出與地區生產總值之比用以衡量地區財政支出水平,進口總額與地區生產總值之比用以衡量地區對外開放程度.為了消除異方差性,對所有數據進行了對數處理.選取的所有數據均來自中國國家統計局、各省(市、自治區)年度發展報告、2010年至2019年《中國農村統計年鑒》以及其他官方數據公布網站.所選變量的描述性統計特征如表1所示.

表1 各變量描述性統計特征

表2給出了各變量之間的相關程度,最大值為0.584,這說明所選取的變量可替代性程度不高.

表2 變量相關性分析

2.2 面板單位根協整檢驗結果

為了更加準確地了解數據平穩性,分別對選取的各項數據序列進行平穩性檢驗.采用LLC檢驗和ADF檢驗兩種檢驗方式對所有變量進行平穩性檢驗,平穩性檢驗結果如表3所示.

表3 面板單位根檢驗結果

從表3單位根檢驗結果可以看到,所選取的各項變量單位根檢驗結果為在5%的顯著性水平下是序列平穩的,所以不需要對變量進行一、二階差分.為了更好地進行面板數據分析,接下來對數據進行Pedroni檢驗,得到面板協整檢驗結果如表4所示.

表4 面板協整檢驗結果

從表4中Pedroni檢驗結果來看,解釋變量與被解釋變量在規定的1%的置信水平下存在協整關系.

2.3 門檻面板數據模型檢驗

為了方便分析小額信貸對于農村農戶收入的減貧作用機理,采用Hansen(1999)和王群勇(2015)的門檻回歸方法來檢驗小額信貸扶貧的門檻效應.建立的門檻面板數據模型如式(1)所示.

lnYit=β0+β1FinanitI(lnX1≤ε)+β2Finani,tI(lnX1>ε)+β3controli,t+εi,t.

(1)

其中X1為門檻變量,即上文中的小額信貸規模,ε為帶估算的門檻值,I(.)為示性函數,即當函數內的公式成立時賦值1,否則為0;control表示控制變量,包含X2、X3、X4.

由表5門檻效應的檢驗結果可以看出單門檻效應通過5%的顯著性檢驗,而雙門檻效應與三門檻效應皆未通過顯著性檢驗,故選擇單門檻模型進行回歸分析.

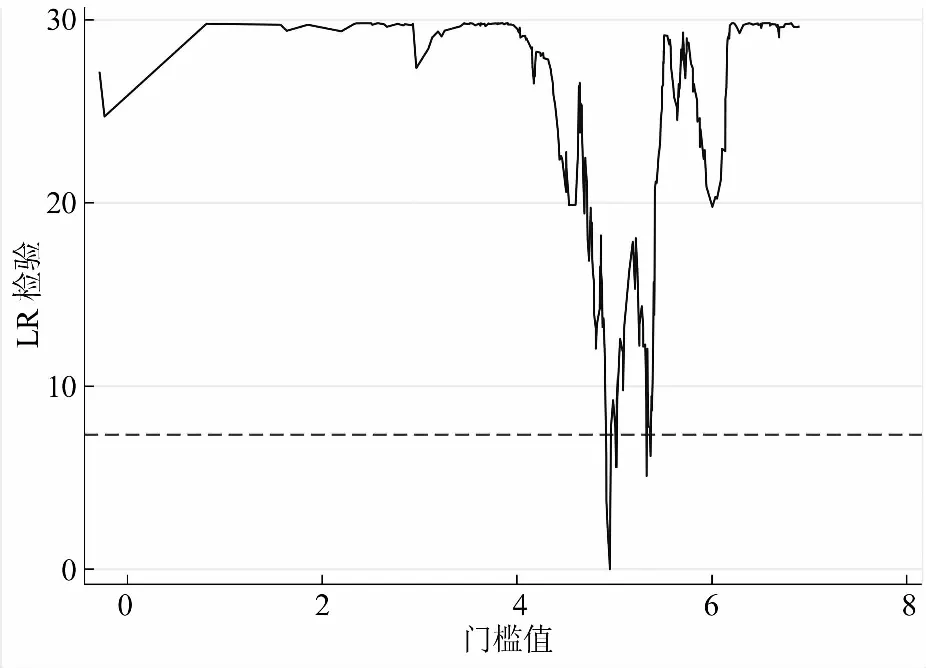

由表6與圖1可知,第一門檻值為4.956,它所處的置信區間為[4.929,4.993],這說明小額信貸額的對數以4.956為門限,門限兩側的小額信貸額對農村農戶減貧的影響是不一樣的.

表6 門檻值估計結果

圖1 第一個門檻參數與對應的置信區間

2.4 實證分析結果

通過面板回歸模型與一重門檻模型來探究小額信貸對于農村農戶收入的減貧作用.面板數據模型有三種,其中混合回歸模型的估計模型為

(2)

個體固定效應模型的估計模型為

(3)

個體隨機效應模型為

(4)

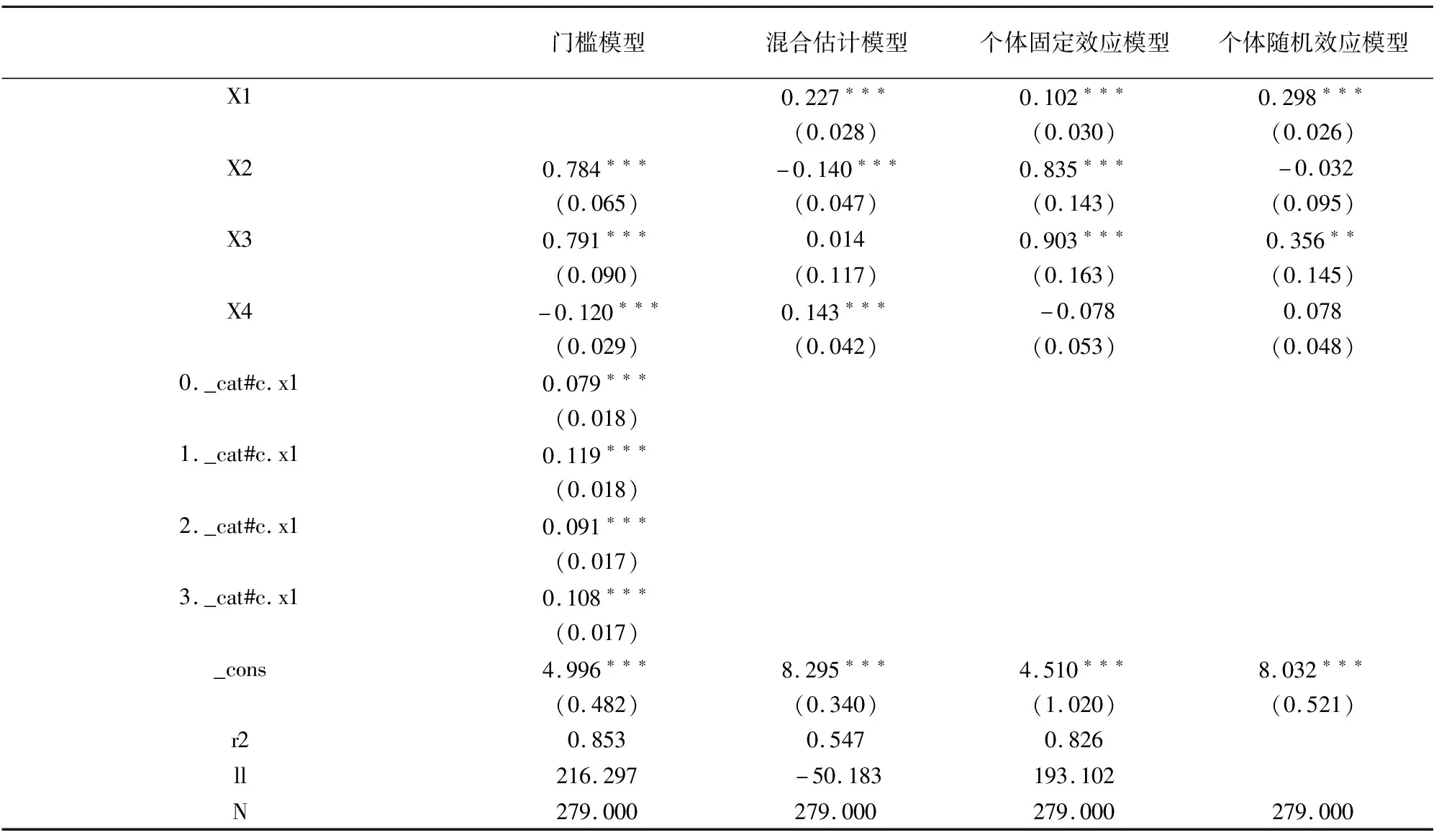

分別構建一重門檻模型、混合估計模型、個體固定效應模型以及個體隨機效應模型,具體的估計結果如表7所示.

表7 小額信貸減貧效應的實證結果

表7的第一到第四列分別是門檻模型、混合估計模型、個體固定效應模型、個體隨機效應模型的實證結果.

從三個面板回歸模型的擬合程度來看,個體固定效應模型的擬合程度最好,在該模型中,小額信貸規模、第一產業增加值及政府財政支出水平都對農村居民收入的提高有著積極的正向作用,小額信貸規模越大,第一產業增加值越多,政府財政支出水平越高,減貧效應越明顯.

第一產業增加值及政府財政支出水平均與農村居民收入正相關,而地區開放水平與農村居民收入負相關.

3 結 論

利用2010-2019年我國31個省市自治區數據,實證分析了我國農村小額信貸減貧的門檻效應及其特征.研究發現,第一產業增加值、小額信貸規模以及政府財政支出水平對減貧存在正相關關系.財政支農支出對降低農村貧困水平有著極其顯著的作用,這說明在國家財政對農業的支持下,農村貧困人口從事生產的成本和困境大幅度降低.

在政策支持下,農村貧困人口的福利待遇等得到了顯著的提高,為農村人口生產提供了更好的環境.在對小額信貸減貧的門檻效應研究中,結果顯示小額信貸存在一重門檻,當小額信貸突破門檻值4.956時,其減貧效應進一步增強.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

中國記者(2014年2期)2014-03-01 01:38:08