疫情下中小銀行的數字化轉型

2020-11-06 05:45:54肖翔丁洋洋

銀行家 2020年10期

肖翔 丁洋洋

新冠疫情爆發以來,面對“非接觸式”金融服務需求和數字化運營要求,城市商業銀行、農村中小銀行等地方中小銀行在提升數字化能力方面尤為迫切。調研顯示,相較于大中型銀行和新型互聯網銀行,我國地方中小銀行數字化轉型總體處于初步探索階段,在體制機制、技術應用、數據治理、生態合作、風險疊加等方面仍存在一些亟待破解的困難。本文基于我國地方中小銀行數字化轉型的現狀,提出了若干轉型舉措與政策建議。

疫情下地方中小銀行數字化轉型的必要性和緊迫性

疫情環境下地方中小銀行經營壓力進一步加劇。作為地方中小銀行的主要客戶,商超零售、住宿餐飲、文化旅游、交運物流等領域的中小微企業面臨停工停產、營收下滑、持續虧損等困境,使得部分地方中小銀行資產質量下降,信貸投放、貸款回收等業務受阻。同時,大中型銀行、新型互聯網銀行和互聯網金融從業機構依托科技優勢實現業務下沉,也給地方中小銀行的業務發展帶來沖擊。

疫情環境下地方中小銀行數字化能力短板進一步凸顯。受資本、人才、科技等資源限制,很多地方中小銀行運營作業模式分散、手工化程度較高,營銷獲客以實地拜訪、網點地推等方式為主,遠程辦公、在線營銷、智能運營等數字化運營和服務能力相對不足,難以高效滿足疫情期間“非接觸式”金融服務需求。

疫情的發生為地方中小銀行數字化轉型提供了契機。疫情發生以來,線上娛樂、生鮮電商、在線教育、在線辦公、智能物流等數字經濟新模式、新業態蓬勃興起,線上客戶流量劇增,大眾對在線貸款、移動支付、網絡分期等線上金融產品服務產生了較大需求,同時中小微企業在疫情期間復工復產對資金的需求較為旺盛,這為地方中小銀行通過數字化手段拓展業務場景、創新服務模式、提供多元化金融服務創造了機遇。

我國地方中小銀行數字化轉型的現狀

中國互聯網金融協會會同相關單位對商業銀行數字化轉型進行了專項調研,基于文獻梳理和訪談調研,構建了涵蓋戰略規劃、組織文化、業務流程、技術創新、數據治理和生態合作六大領域及26項具體要素的商業銀行數字化能力自評估體系。調研顯示,與大中型銀行和新型互聯網銀行相比,參與調研的34家地方中小銀行的數字化能力存在較大差異,數字化轉型總體處于初步探索階段。

從總體情況看,被調研的地方中小銀行的數字化能力自評估平均得分尚未及格。被調研地方中小銀行數字化能力自評估平均得分為2.75分(滿分為5分),與大中型銀行(3.41分)和新型互聯網銀行(3.87分)相比存在較大差距。各領域自評估得分與大中型銀行和新型互聯網銀行相比均存在一定的提升空間,其中,戰略規劃自評估得分相對較高(3.47分),技術創新自評估得分相對較低(1.92分)。

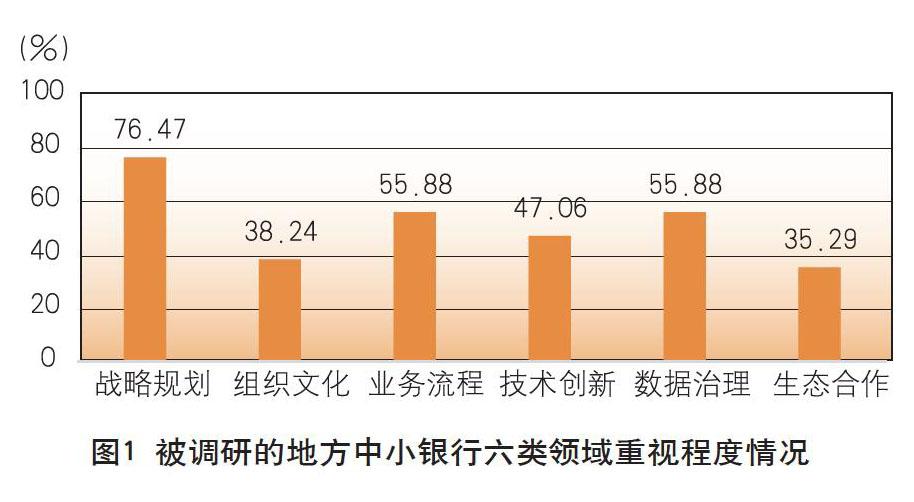

從重視程度看,戰略規劃最受被調研的地方中小銀行重視。認為戰略規劃在數字化轉型過程中較為重要的被調研地方中小銀行最多,占比約為76%;認為業務流程、數據治理、技術創新、組織文化和生態合作在數字化轉型過程中較為重要的被調研地方中小銀行相對較少,占比分別約為56%、56%、47%、38%和35%(見圖1)。

從業務領域看,被調研的地方中小銀行不同業務領域數字化能力存在較大差異。除票據(3.05分)和資產管理(3.08分)外,被調研地方中小銀行在對公信貸、個人信貸、個人理財、支付匯款等業務領域數字化能力均低于大中型銀行和新型互聯網銀行,其中個人信貸業務數字化能力相對較高(3.45分),對公信貸數字化能力相對較低(3.04分)(見圖2)。

從業務環節看,被調研的地方中小銀行不同業務環節的數字化能力存在較大差異。被調研地方中小銀行各業務環節數字化能力均低于大中型銀行和新型互聯網銀行,其中風險控制數字化能力相對較高(3.31分),渠道獲客數字化能力相對較低(2.98分)(見圖3)。

從轉型措施看,部分轉型措施具體落地執行力度有待提升。如分別有56%、47%和50%的被調研的地方中小銀行認為向敏捷組織架構轉型、改進績效考核體系、建立以數據驅動的業務模式對數字化轉型很重要,但僅有約30%的被調研的地方中小銀行采取對應措施,而被調研的大中型銀行和新型互聯網銀行采取對應舉措的比例均在50%以上。

從資源投入看,被調研的地方中小銀行的資源投入有待進一步提升。資金投入方面,約68%的被調研的地方中小銀行信息技術資金投入占總營收比例低于3%,僅有約12%的被調研的地方中小銀行信息技術資金投入占總營收比例高于5%(見圖4)。人員投入方面,絕大多數(71%)的被調研的地方中小銀行信息技術人員占總員工比例低于5%。

從技術應用看,與大中型銀行和新型互聯網銀行相比,被調研的地方中小銀行新興技術的應用有待加強。大數據(97%)、生物識別技術(94%)和人工智能(70%)在被調研的地方中小銀行的應用較為廣泛,但云計算(55%)、區塊鏈(27%)和物聯網(15%)的應用占比相對較小(見表1)。

我國地方中小銀行數字化轉型面臨的主要挑戰

體制機制有待完善。多數(71%)被調研的地方中小銀行已研制出了全行級數字化轉型方案,但僅有極少數(24%)高效落實,被調研的地方中小銀行普遍面臨配套制度流程欠缺(76%)、組織間跨部門跨條線協調較難(74%)、創新技術人才不足(74%)、組織轉型利益沖突嚴重(68%)等挑戰(見圖5)。

技術布局與應用能力有待提升。受資金、人才投入限制,地方中小銀行技術布局方式多以合作外包為主,自主研發能力有待加強,僅有部分被調研的地方中小銀行推進分布式架構改造和系統上云(50%)、建立全行級中臺能力和PaaS平臺(29%)。被調研的地方中小銀行面臨創新技術與業務模式融合難度較大(74%)、創新技術影響安全合規(62%)等挑戰(見圖6)。

數據治理與應用能力有待加強。被調研的地方中小銀行數據治理整體處于初步探索期,僅有少數被調研的地方中小銀行加大了數據挖掘投入并對數據進行實時在線分析(44%)、建立了以數據驅動的業務模式(29%)。被調研的地方中小銀行面臨數據質量較差(76%)、數據價值挖掘欠缺(65%)、數據孤島現象嚴重(50%)等挑戰(見圖7)。

生態合作與運營能力有待提高。受規模大小、技術實力、資源稟賦等限制,地方中小銀行在與第三方機構合作的過程中多處于競爭劣勢地位,多數被調研的地方中小銀行在合作過程中面臨生態圈運營能力不足(76%)、生態價值定位不清晰(59%)等挑戰(見圖8)。

多重風險疊加挑戰。地方中小銀行在推進數字化轉型的過程中可能會帶來操作、市場、信用、技術、聲譽等方面的銀行傳統風險新變化或新風險。如地方中小銀行與金融科技公司的合作從相對單一的外包合作關系發展為業務、賬戶、數據、技術、基礎設施等多方面、多類型的關聯交互關系,可能導致合作方的技術風險、操作風險等間接傳導至銀行,合作創造的新型金融產品和業務模式相對更加復雜,也可能產生更加隱蔽的市場風險。

我國地方中小銀行數字化轉型的主要舉措

樹立轉型意識,明確發展定位。地方中小銀行可以此次疫情為發展契機,充分認識經濟金融數字化轉型趨勢和疫情催生的線上化金融服務需求,結合地方經濟、產業特色和客群情況,聚焦主業主責,以當地客群為主要服務對象,以特色金融服務和產品為重要抓手,推動線上線下渠道相結合,確定差異化、特色化、精準化的數字化轉型定位。如城市商業銀行可將地方經濟、小微企業和城鄉居民作為主要服務對象;農村中小銀行可深耕縣域市場,堅持支農支小的市場定位,選擇將建設特色智能網點、打造特色手機銀行、推廣特色金融產品等作為數字化轉型的主要突破口,走“小而美”的數字化轉型路徑。

優化體制機制,做好配套支撐。地方中小銀行可探索通過聯合項目組、創新實驗室、數字金融事業部等組織方式,打破部門條塊分割,完善試錯容錯機制,提升組織架構的敏捷性。可通過設定專項資金計劃,加大數字化轉型資金投入,為金融科技創新和數字化轉型提供資金保障。注重發揮人才作用,加強數字化轉型和金融科技人才的招募力度,完善人才交流和輪崗機制,培養復合型專業型人才,為數字化轉型和金融科技創新應用提供智力支撐。

加強科技應用,推動業務轉型。在建立健全全面風險管理體系和依法合規的前提下,地方中小銀行可探索通過與技術服務商合作,夯實信息系統基礎服務能力,逐步推動傳統IT架構轉型,推進人工智能、區塊鏈、云計算、大數據等創新技術布局,妥善解決自身人力資金不足、技術實力欠缺等問題。穩妥推進創新技術在產品設計、營銷獲客、信用評估、服務運營、風險控制等業務環節的應用,提升金融服務質效。加強與大中型金融機構、互聯網平臺的合作,通過應用程序接口(API)、軟件開發工具包(SDK)等技術手段,選擇以餐飲、娛樂、教育、醫療、旅游、公共事業等地方特色場景為切入點,充分利用合作方的資金實力、客戶流量、服務網絡、產品設計等優勢,不斷拓寬展業渠道與業務范圍,提升數字化運營能力。

強化數據治理,發揮數據價值。地方中小銀行可完善崗位設置、人員配備等數據治理架構,優化數據采集、存儲、管理和應用機制,統一數據質量標準規范,健全數據治理的保障措施。按照統籌開放和兼容并蓄原則,完善數據基礎設施,明確不同系統的功能定位,探索推進不同系統間的互聯互通,努力實現“讓數據多跑路、讓系統少重復”。充分挖掘客戶行為、賬戶特征等內部存量數據,加強社保、稅務、司法、海關等地方公共數據接入,全方位盤活內外部數據,為數字化轉型提供數據支撐。做好數據分類分級管理,建立規范數據共享與使用機制,在依法合規和做好消費者保護的前提下,推動數據在業務領域的融合創新應用,提高營銷獲客、授信管理和風險防控的精準度。

政策建議

加大數字化轉型支持力度。在風險可控和依法合規的前提下,適度支持地方中小銀行在主要服務當地客戶的前提下審慎開展跨注冊地轄區的互聯網金融業務,擴大地方中小銀行的獲客范圍。支持與大中型銀行、科技公司等機構探索更多合作模式,提升地方中小銀行的經營能力與服務質效。探索通過遠程視頻、生物識別、電子簽名、關聯信息認證等多元化手段完善身份認證機制,研究建立遠程開戶機制,提升客戶服務的便捷性。支持利用數字化手段拓寬負債來源,鼓勵拓展中間業務,優化資產負債結構,鼓勵多渠道補充資本,增強數字化時代地方中小銀行的穩健性。

深化金融科技創新監管試點機制。在前期金融科技創新監管試點經驗的基礎上繼續擴大試點范圍,逐步將地方中小銀行納入試點機構范圍,讓更多地方中小銀行享有平等參與創新的機會,鼓勵地方中小銀行在符合現有法律法規、部門規章、規范性文件等要求的前提下,結合本地經濟發展情況和產業特色,最大限度地運用科技手段開展更多有價值、普惠性的金融科技創新活動,為地方中小銀行推進金融科技應用和數字化轉型創造良好環境。

充分發揮行業協會、產業聯盟作用。通過合作建設信息基礎設施、統一技術標準與業務規范、加強業務交流與培訓等“抱團取暖”方式,適度降低地方中小銀行數字化轉型成本。在這個方面,有關部門正牽頭組織行業力量,搭建供應鏈金融數字信息服務、金融科技能力共享等平臺,積極開展數字化轉型業務創新、技術應用、風險防控等方面的專題培訓,分享數字化轉型的典型案例和成功經驗,努力幫助地方中小銀行降低數字化轉型成本、提升數字化運營能力。

(作者單位:中國互聯網金融協會戰略研究部,其中肖翔系中國互聯網金融協會戰略研究部主任、互聯網金融標準研究院副院長)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代陜西(2021年17期)2021-11-06 03:21:30

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

汽車觀察(2018年10期)2018-11-06 07:05:30

人大建設(2018年6期)2018-08-16 07:23:10

人大建設(2018年5期)2018-08-16 07:09:06

童話世界(2018年13期)2018-05-10 10:29:31

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41