亞洲LNG現貨價格指數的興起、演進與未來

2020-11-06 07:25:38彭華利

中國化工貿易·中旬刊 2020年5期

關鍵詞:發展

彭華利

摘 要:作為全球LNG現貨貿易最為重要的力量,亞洲一直缺乏區域性的LNG現貨定價基準,準確理解亞洲LNG現貨價格指數的發展進程可以為建立亞洲LNG現貨價格基準指明方向。為此,通過回顧亞洲LNG現貨貿易發展及價格指數的興起,對比不同價格指數的規格、共性與差異,利用定性與定量相結合的方法對各指數的發展程度進行評估。研究結果表明:以JKM為代表的價格指數發展相對成熟,其他價格指數發展不夠成熟,存在相關產品缺乏、流動性不足、應用程度低等不足。基于上述結果,提出了推動未來亞洲LNG現貨價格指數發展的建議:①進一步增加參與者數量;②進一步拓展相關產品;③進一步提高實貨應用程度。

關鍵詞:亞洲;LNG;現貨;價格;指數;發展

0 引言

近年來,隨著全球LNG供需格局的不斷調整,LNG貿易方式也發生了較大變化,主要呈現三個趨勢:合同期限短期化,期限在10-20年及10年以下的合同逐漸成為主流;合同計價多樣化,除JCC等原油聯動計價外,固定價、天然氣聯動計價等方式被廣泛采用;合同條款靈活化,關于目的港等的限制得到一定放松,轉賣等做法普遍出現。順應以上趨勢,LNG現貨貿易受到越來越多市場參與者的歡迎。2019年,全球LNG貿易量達到3.547億噸,同比增長13%,連續6年保持較快增長。其中,現貨和中短期合同(合同期限在5年以內)LNG貿易達到1.19億噸,占全球LNG貿易量的34%[1],比2018年提高2%,比2004年提高21%。目前,現貨貿易已成為全球LNG貿易的重要方式,LNG現貨價格也成為市場研究的重點。

1 亞洲LNG現貨價格指數的興起

根據全球LNG市場發展情況,LNG現貨貿易可分為三個發展階段:

起步發展階段:20世紀90年代中至2004年。全球LNG現貨貿易起步于20世紀90年代中期,1994年,全球LNG現貨貿易量約為300萬噸[2],后穩步增長至2004年的1500萬噸。該時期,LNG貿易主要以長期合同形式展開,現貨貿易較少,占比約為10%。在該階段,日本、韓國和中國臺灣均參與LNG現貨貿易,亞洲占全球LNG現貨貿易量的約1/3。

快速發展階段:2005至2014年。該階段處于全球LNG行業大發展時期,全球LNG再氣化能力、液化能力、船舶數量、總運力年均增長率都保持在10%左右,LNG現貨貿易量從1514萬噸增長至6958萬噸,年均增長16.48%,占全球LNG貿易量的比重從11.54%增長至29.09%。中東仍是主要的LNG現貨出口地區,進口國家和地區由13個增長至30個,由于對LNG依賴度較高且價格承受能力較強,亞洲成為LNG現貨進口的絕對主力,占全球比例超過50%,最高時接近80%。

穩步發展階段:2015年至今。2015年以來,全球LNG投資熱潮相對減退,LNG現貨貿易發展進入平穩期。一方面,全球LNG現貨貿易繼續保持較快增長但增速下滑,年均增長率降至約10%;另一方面,LNG現貨貿易占全球LNG貿易的比例未有明顯提高,在30%上下波動。亞洲方面,LNG現貨貿易量先降后升、總體保持增長,2019年達到7541萬噸新高,占全球LNG現貨貿易的比重保持在60%左右,但內部出現分化,日本LNG現貨貿易量出現大幅下降,由2014年的2518萬噸降至2019年的970萬噸,中國和印度則后來居上,占據了亞洲LNG現貨貿易的半壁江山[3]。

作為全球最主要的LNG消費地,亞洲一直缺少區域性的定價基準,隨著LNG貿易的發展和市場化程度的提高,市場參與者對于區域性LNG定價基準的呼聲越來越高。由于具有較強的靈活性和較高的市場化程度,LNG現貨成為重要的研究對象,亞洲LNG現貨價格指數應運而生。

2 亞洲LNG現貨價格指數的演進

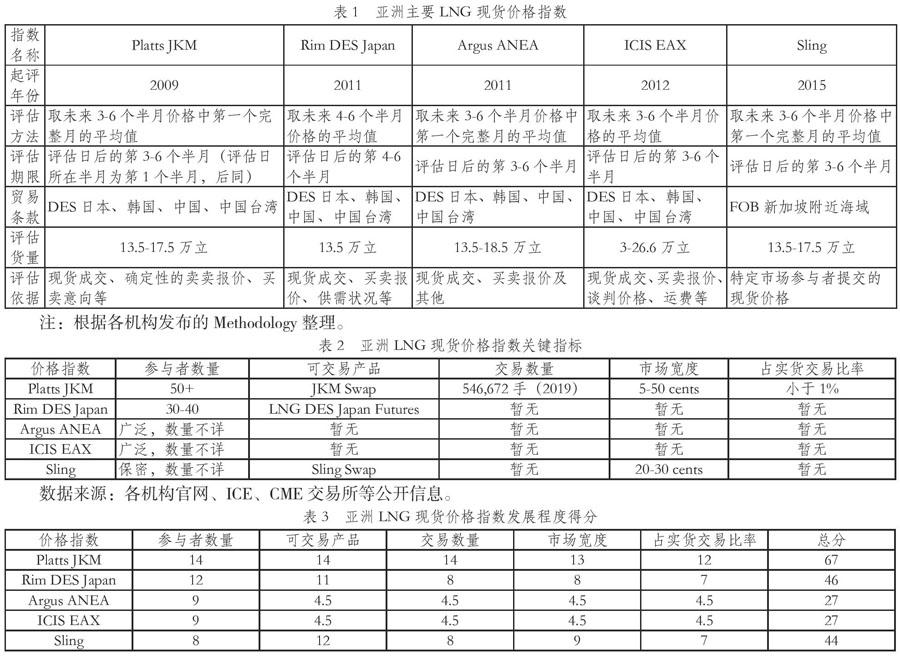

2010年前后,Platts[4]、Rim[5]、Argus[6]、ICIS[7]和SGX[8](2019年11月起停止發布)相繼發布了各自評估的LNG現貨價格指數,各指數相互競爭、相互促進,共同為亞洲LNG現貨貿易提供價格參考,主要價格指數的規格如表1所示。

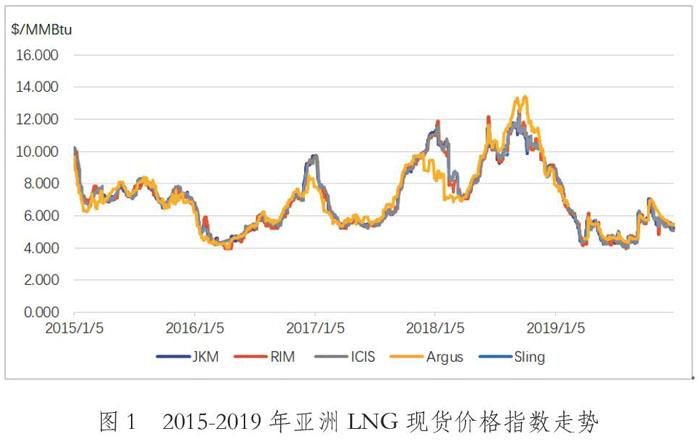

縱觀各指數規格,發現存在以下共性:一是方法論體系嚴格。各機構均發布Methodology,對數據質量、評估過程、評估標準、數據核驗等進行規范并定期修訂。二是評估側重前端。各指數均針對未來3個月裝船或到岸的LNG現貨進行價格評估,樣本數量多、價格及時準確、對貿易指導性強。三是成交數據優先。在評估中,現貨成交價格會被優先考慮,是形成當日價格指數的最重要依據。四是標準適用性廣。如在貨量上以常見的13.5-17.5萬立為標準,在貿易條款上以交易較為活躍的DES日本、韓國、中國和中國臺灣為標準。相比于共性,各指數間的差異則不甚明顯,主要體現為數據來源、貨量大小、貿易條款等技術層面的差異。由于以上共性和差異,各價格指數總體走勢一致,也體現出各自的獨立性,2015-2019年各指數走勢如圖1所示。

在10年的演進中,各指數主要呈現以下趨勢:一是評估方法靈活化。在遵守評估標準的基礎上,采取更加靈活的評估方法,如對DES中國、中國臺灣的船貨進行運費標準化調整,對Q-Flex、Q-Max船貨進行貨量標準化調整。二是交易信息平臺化。致力于通過公開、透明的交易平臺收集、展示成交、報價等信息,保證價格的及時、透明和準確。三是指數應用實踐化。隨著指數的持續完善,JKM、Sling等不再僅作為貿易的價格參考,開始作為實貨貿易的計價基準被市場使用。

3 亞洲LNG現貨價格指數的未來

過去10年,亞洲LNG現貨價格指數的發展對發現現貨市場價格、提高現貨市場化程度起到了重要作用,但建立統一的區域LNG現貨價格基準仍任重道遠。為了衡量各指數的流動性和透明度,本文構建了5項關鍵指標[9]對各指數進行分析。

指標的建立。5項指標分別為:市場參與者數量,即價格參考或參與交易的市場參與者數量;可交易產品,即是否具有對應的管理市場風險的產品;交易數量,即基于公開信息獲得的相關交易數據;市場寬度,即可交易產品的買賣價差;占實貨交易比率,即可交易產品交易量占實貨交易量的比率。各指數的關鍵指標情況如表2所示。

數據的選擇。目前,各指數主要對近期交易的LNG現貨價格進行評估,尚處于現貨價格基準形成的初級階段,加之LNG現貨貿易具有隱秘性特點,相關數據較難獲得,本文分析主要基于最大限度可獲得的公開數據和信息。

標準的制定。對于5項關鍵指標,每項指標賦予20分,共100分;對于單項指標,根據發展程度不同分為極不成熟、不成熟、相對成熟和成熟4個等級,分別賦予0-5、6-10、11-15和16-20分,分別對應灰色、紅色、橙色和綠色。

分數的評估。對于關鍵指標,如指數沒有對應內容,則為極不成熟等級,賦予0-5分;如指數有對應內容但無相關數據或數據難以獲得,則為不成熟等級,賦予6-10分;如指數有對應內容且有一定的相關數據,則為相對成熟等級,賦予11-15分;如指數有對應內容且有大量數據或較大市場影響力,則為成熟等級,賦予16-20分。同一等級內的不同指數,將綜合相關信息以不同分數進行區分。各指數對應指標得分情況如表3所示。

從得分情況看,JKM的發展處于相對成熟階段,其他指數的發展仍不成熟,各指數均吸引了較多的市場參與者參與價格評估或相關產品交易,主要不足在于缺乏對應的可交易產品、可交易產品流動性不足、在貿易實踐中的應用偏少[10]等,這也是各指數未來的改進方向。

4 結論與建議

目前,亞洲LNG現貨價格指數發展已具備較好基礎,為建立亞洲區域LNG現貨價格基準,建議在以下方面進行完善。

4.1 進一步增加參與者數量

市場參與者是推動市場發展的重要動力,參與者的數量、廣泛性決定了指數的代表性和成熟度,各指數應進一步擴大價格評估中參考的交易者范圍,吸引更多參與者參與價格評估及相關產品交易,不斷提高價格指數的代表性。

4.2 進一步拓展相關產品

價格指數與風險管理產品相輔相成,只有具有風險管理產品的價格指數才可能成為價格基準。各指數應進一步開發、拓展對應的風險管理產品并吸引廣大市場參與者參與其中,不斷增加交易數量、延長合約期限、提高產品流動性。

4.3 進一步提高實貨應用程度

能否最終應用于實貨是價格指數成功的關鍵。各指數應進一步加大開發、推廣力度,致力于將價格指數發展成為實貨貿易的計價基準,將相關產品發展成為實貨的風險管理工具,在實踐中推動LNG現貨貿易的發展。

參考文獻:

[1] GIIGNL.GIIGNL Annual report[R].2020,4-6.

[2]秦鋒.國際液化天然氣現貨貿易現狀及發展趨勢[J].國際石油經濟,2013,(4):62-63.

[3] GIIGNL.GIIGNL Annual report[R].2005-2020.

[4] S&P Global Platts. Specifications guide global LNG[EB/OL].2020.06.

[5] Rim Intelligence Co. Latest assessment methodology for LNG[EB/OL].2020.01.06.

[6] Argus Media. Argus LNG Daily [EB/OL].2020.07.

[7] ICIS.LNG markets daily methodology [EB/OL].2020.01.13.

[8]Energy Market Company. Methodology and specifications guide SGX LNG index group [EB/OL].2016.09.

[9]Patrick Heather. The Evolution of European traded gas hubs [R]. Oxford Institute for Energy Studies, 2015.12, 67-85.

[10] Patrick Heather. European traded gas hubs: the supremacy of TTF[R]. Oxford Institute for Energy Studies, 2020.05, 2-12.

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15