財(cái)務(wù)報(bào)告質(zhì)量與投資者實(shí)地調(diào)研

2020-11-09 03:18:00趙金鳳

全國(guó)流通經(jīng)濟(jì) 2020年22期

摘要:本文采用2013年~2019年A股上市公司數(shù)據(jù),基于上市財(cái)務(wù)報(bào)告質(zhì)量引發(fā)的經(jīng)濟(jì)行為,對(duì)財(cái)務(wù)報(bào)告質(zhì)量對(duì)投資者實(shí)地調(diào)研行為產(chǎn)生的影響進(jìn)行了深入探討,從財(cái)務(wù)重述、財(cái)務(wù)違規(guī)及盈余管理等多個(gè)角度研究了其與投資者調(diào)研之間的關(guān)系。研究發(fā)現(xiàn),對(duì)于經(jīng)常發(fā)生財(cái)務(wù)重述、財(cái)務(wù)違規(guī)行為或者盈余管理水平較高等財(cái)務(wù)報(bào)告質(zhì)量較低的上市公司,投資者對(duì)其進(jìn)行實(shí)地調(diào)研的可能性降低,即上市公司財(cái)務(wù)報(bào)告質(zhì)量與投資者實(shí)地調(diào)研呈正相關(guān)關(guān)系。以上結(jié)論在進(jìn)行了一系列穩(wěn)健性檢驗(yàn)后依然成立。

關(guān)鍵詞:財(cái)務(wù)報(bào)告質(zhì)量;信息不對(duì)稱(chēng);實(shí)地調(diào)研;投資者調(diào)研

中圖分類(lèi)號(hào):F831?文獻(xiàn)識(shí)別碼:A?文章編號(hào):2096-3157(2020)22-0091-03

一、引言

深圳交易所于2013 年發(fā)布的《信息披露業(yè)務(wù)備忘錄第 41 號(hào)——投資者關(guān)系管理及其信息披露》極大地完善了投資者實(shí)地調(diào)研的信息披露機(jī)制,進(jìn)而有利于學(xué)者研究投資者實(shí)地調(diào)研在公司治理和監(jiān)督中發(fā)揮的作用。現(xiàn)有研究表明,投資者調(diào)研活動(dòng)不但能通過(guò)與管理層的實(shí)際接觸獲得一些“特殊信息”還能實(shí)地考察了解企業(yè)生產(chǎn)經(jīng)營(yíng)具體情況(曾思甜,2019),降低投資者與上市公司間的信息不對(duì)稱(chēng)程度(譚勁松等,2016),因而能夠?qū)竟芾韺邮┘油獠勘O(jiān)督的壓力,有效抑制公司的盈余管理以及報(bào)告微利的行為(李春濤等,2018)等。細(xì)看現(xiàn)有文獻(xiàn),不難發(fā)現(xiàn)目前學(xué)者們更多關(guān)注的是投資者調(diào)研所帶來(lái)的經(jīng)濟(jì)后果,而對(duì)于投資者為什么要去實(shí)地調(diào)研,什么樣的公司能夠引發(fā)投資者的調(diào)研動(dòng)機(jī),并沒(méi)有引起太多的關(guān)注,但投資者肯定不是平白無(wú)故就去調(diào)研,也不會(huì)隨便選一家公司就去調(diào)研,因此,對(duì)影響投資者的調(diào)研行為的因素進(jìn)行研究是很有必要的。

上市公司財(cái)務(wù)報(bào)告是投資者最主要的信息來(lái)源,不同質(zhì)量的公司會(huì)計(jì)報(bào)告會(huì)使投資者、債權(quán)人等會(huì)計(jì)信息使用者承擔(dān)不同的風(fēng)險(xiǎn),會(huì)直接影響投資者的切身利益。然而一直以來(lái),財(cái)務(wù)舞弊或財(cái)務(wù)重述案例層出不窮,不真實(shí)或存在重大差錯(cuò)的會(huì)計(jì)信息披露會(huì)誤導(dǎo)投資者做出不合理的投資行為(曾思甜,2019)。現(xiàn)有研究表明實(shí)地調(diào)研能夠最大限度地緩解投資者與上市公司的信息不對(duì)稱(chēng)程度,因而許多投資者在做投資決策前會(huì)采取實(shí)地調(diào)研的方式對(duì)目標(biāo)公司進(jìn)行更深入的調(diào)查了解。且廖倩(2014)等的研究也表明高質(zhì)量的會(huì)計(jì)信息質(zhì)量能夠提升投資者的信心,促進(jìn)投資;周錦彬等(2020)的研究也指出會(huì)計(jì)信息質(zhì)量較高的公司更具有投資價(jià)值,更能吸引投資者。因此,本文認(rèn)為上市公司披露的財(cái)務(wù)報(bào)告質(zhì)量的高低,會(huì)影響到投資者的調(diào)研欲望與動(dòng)機(jī),所以本文將選取深市A股上市公司被投資者調(diào)研的數(shù)據(jù)進(jìn)行實(shí)證研究,以期用大數(shù)據(jù)進(jìn)一步來(lái)驗(yàn)證。

二、理論分析與研究假設(shè)

由于信息不對(duì)稱(chēng)的存在,外部信息使用者是很難辨別信息的真假。因此,當(dāng)投資者有意向?qū)δ臣夜具M(jìn)行投資時(shí),其很可能會(huì)去實(shí)地調(diào)查了解,希望通過(guò)獲得更多信息以最大限度降低風(fēng)險(xiǎn)承擔(dān)。

一方面,投資者參與調(diào)研能夠在一定程度上緩解自身與公司之間的信息不對(duì)稱(chēng)問(wèn)題,有利于其做出理性投資。調(diào)研活動(dòng)為投資者提供了親自考察上市公司、獲取真實(shí)情況的機(jī)會(huì)。投資者在參與調(diào)研的過(guò)程中,不僅可以與公司管理層接觸交談,還可以進(jìn)入公司內(nèi)部親自對(duì)公司的工廠(chǎng)設(shè)施和研發(fā)項(xiàng)目進(jìn)行檢查,從而能夠深入了解其目前的生產(chǎn)經(jīng)營(yíng)狀況以及將來(lái)的戰(zhàn)略布局(譚松濤等,2016);同時(shí),相關(guān)研究表明,與公司管理層等相關(guān)人員進(jìn)行面對(duì)面的交流,更可能從相關(guān)人員的言行舉止中獲得一些公司不愿意披露的信息(孔東民等,2015),從而更容易掌握管理層的能力與動(dòng)機(jī),并且這種管理層在無(wú)意中表達(dá)出來(lái)的“無(wú)聲信息”往往比公開(kāi)信息更有價(jià)值(白雪蓮等,2016),從而能夠更好地理解公司的相關(guān)信息和認(rèn)識(shí)公司的現(xiàn)狀與發(fā)展前景。因此,一些理性的投資在做出投資決策前可能會(huì)參與實(shí)地調(diào)研,希望能夠到實(shí)地了解一些內(nèi)部信息、求證一些疑問(wèn),緩解自身與公司間的信息不對(duì)稱(chēng)程度,從而做出更加合理準(zhǔn)確的決策。另一方面,投資者參與調(diào)研能夠在一定程度上發(fā)揮外部監(jiān)督效應(yīng),有利于改善目標(biāo)投資公司的信息環(huán)境。羅丹(2019)認(rèn)為投資者實(shí)地調(diào)研能夠發(fā)揮監(jiān)督治理作用,降低公司的違規(guī)行為,張勇(2018)也發(fā)現(xiàn)投資者對(duì)上市公司進(jìn)行實(shí)地調(diào)研能夠提高會(huì)計(jì)信息可比性。此外,深交所要求上市公司及時(shí)披露投資者調(diào)研的相關(guān)情況,使得其他市場(chǎng)參與者能夠?qū)窘?jīng)營(yíng)進(jìn)行監(jiān)督。因此,當(dāng)投資者有投資意向時(shí),其可能會(huì)對(duì)目標(biāo)公司進(jìn)行實(shí)地調(diào)研,希望通過(guò)調(diào)研間接給目標(biāo)公司管理層施加外部監(jiān)督壓力,以期提高公司在以后期間的信息披露質(zhì)量,間接提高投資價(jià)值。

此外,投資者更傾向于對(duì)財(cái)務(wù)報(bào)告質(zhì)量較高的公司進(jìn)行投資。楊海燕等(2011)發(fā)現(xiàn)機(jī)構(gòu)投資者更傾向于持股信息披露透明度高的公司,也就是說(shuō)投資者更傾向于投資會(huì)計(jì)信息質(zhì)量較高的公司;何倩(2017)認(rèn)為高質(zhì)量的會(huì)計(jì)信息能夠增強(qiáng)投資者的信心,進(jìn)而能夠促進(jìn)投資者投資的積極性;周錦彬(2020)認(rèn)為會(huì)計(jì)信息質(zhì)量高的公司更具有投資價(jià)值,因而更能吸引投資者投資。

綜上,當(dāng)上市公司披露的財(cái)務(wù)報(bào)告質(zhì)量較高時(shí),投資者會(huì)認(rèn)為其投資價(jià)值相對(duì)較高,會(huì)提高投資者的信心,并且有可能引發(fā)投資者的投資意向,因而其極可能想去實(shí)地深入了解狀況,因而其參與實(shí)地調(diào)研的動(dòng)機(jī)會(huì)大大提高。相反,當(dāng)公司披露的財(cái)務(wù)報(bào)告質(zhì)量普遍較低時(shí),投資者會(huì)對(duì)公司的經(jīng)營(yíng)持懷疑的態(tài)度,很難產(chǎn)生投資意向,自然也就不會(huì)花太多時(shí)間和精力去參與實(shí)地調(diào)研。基于此,本文提出假設(shè)1:

H1:在其他條件不變的情況下,上市公司財(cái)務(wù)報(bào)告質(zhì)量與投資者實(shí)地調(diào)研成正相關(guān)關(guān)系。

由于本文中采用了財(cái)務(wù)重述、財(cái)務(wù)違規(guī)及盈余管理水平作為上市公司財(cái)務(wù)報(bào)告質(zhì)量的代理變量,故假設(shè)可描述為:在其他條件不變的情況下,上市公司財(cái)務(wù)重述、財(cái)務(wù)違規(guī)及盈余管理水平與投資者實(shí)地調(diào)研概率、頻率及參與實(shí)地調(diào)研的人數(shù)之間呈負(fù)相關(guān)關(guān)系。

三、研究設(shè)計(jì)

1.樣本與數(shù)據(jù)選擇

本文選取2013年~2019年的深市A股上市公司作為研究樣本。本文的財(cái)務(wù)重述數(shù)據(jù)來(lái)自DIB內(nèi)部控制與風(fēng)險(xiǎn)管理數(shù)據(jù)庫(kù),其他數(shù)據(jù)均來(lái)自CASMAR經(jīng)濟(jì)數(shù)據(jù)庫(kù)。根據(jù)研究需要,本文刪除了財(cái)務(wù)數(shù)據(jù)缺失及金融類(lèi)上市公司的樣本,并對(duì)相關(guān)變量進(jìn)行了縮尾處理,最終獲得 12867個(gè)公司年度觀測(cè)值。

2.變量定義與模型設(shè)計(jì)

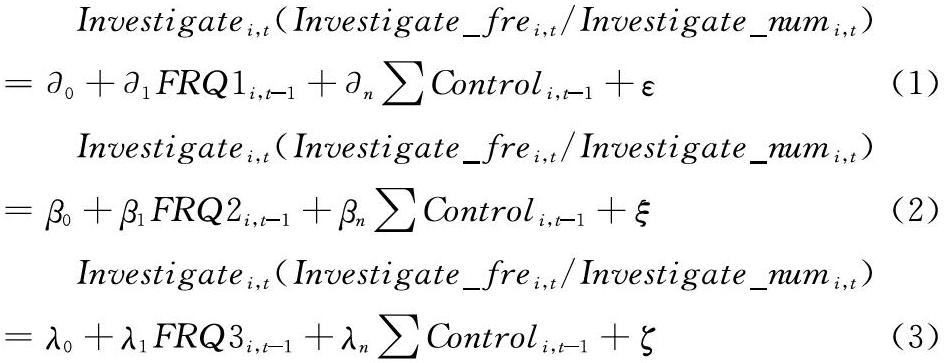

(1)財(cái)務(wù)報(bào)告質(zhì)量的度量。關(guān)于財(cái)務(wù)報(bào)告質(zhì)量,本文綜合采用審計(jì)意見(jiàn)、盈余質(zhì)量及財(cái)務(wù)重述等作為度量財(cái)務(wù)報(bào)告質(zhì)量的代理變量。①財(cái)務(wù)重述(FRQ1):當(dāng)企業(yè)發(fā)生財(cái)務(wù)重述時(shí)取1,否則取0。②財(cái)務(wù)違規(guī)(FRQ2):當(dāng)企業(yè)被披露財(cái)務(wù)違規(guī)行為時(shí)取1,否則取0,③盈余質(zhì)量(FRQ3):本文借鑒Dechow等(1995)方法,利用修正的Jones模型計(jì)算出來(lái)的可操控應(yīng)計(jì)利潤(rùn)的絕對(duì)值|DA|來(lái)度量應(yīng)計(jì)盈余管理。

(2)投資者調(diào)研的度量。借鑒譚松濤等(2016)的研究,本文對(duì)于實(shí)地調(diào)研的度量主要包括以下幾個(gè)指標(biāo):①是否有投資者實(shí)地調(diào)研(Investigate)。若上市公司在一個(gè)會(huì)計(jì)年度內(nèi)發(fā)生過(guò)投資者實(shí)地調(diào)研活動(dòng),取值 1,否則取 0。②上市公司被調(diào)研次數(shù)(Investigate_fre),指在一個(gè)會(huì)計(jì)年度內(nèi)上市公司被投資者調(diào)研的次數(shù),取自然對(duì)數(shù)。③參與公司調(diào)研的投資者數(shù)量(Investigate_num)指在一個(gè)會(huì)計(jì)年度內(nèi)參與上市公司調(diào)研的機(jī)構(gòu)數(shù)量,取自然對(duì)數(shù)。

(3)控制變量。考慮到其他的許多因素也會(huì)影響公司財(cái)務(wù)報(bào)告質(zhì)量的效果,我們還加入了公司規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、存貨比率(Inv)、產(chǎn)權(quán)性質(zhì)(Soe)、控股股東持股比例(Top1)、高管持股比例(Mau)、盈利能力(Roa)、獨(dú)立董事比例(Ispro)、是否兩職合一(Dual)、應(yīng)收賬款比例(Rec)、機(jī)構(gòu)投資者持股比例(Institution)等控制變量。此外,本文還加入了年度虛擬變量和行業(yè)虛擬變量。

2.模型設(shè)計(jì)

為了驗(yàn)證假設(shè)中財(cái)務(wù)報(bào)告質(zhì)量與投資者實(shí)地調(diào)研行為之間的關(guān)系,本文建立了如下模型:

四、實(shí)證結(jié)果分析

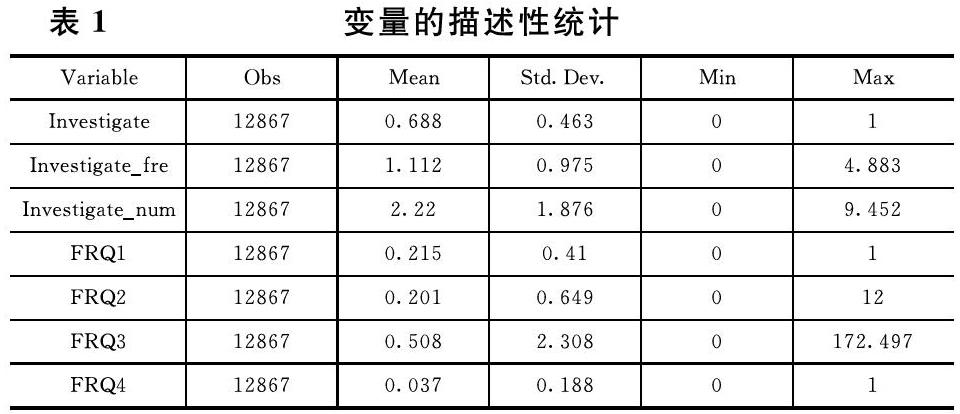

1.主要變量描述性統(tǒng)計(jì)

表1結(jié)果表明,機(jī)構(gòu)投資者調(diào)研的均值為0.688,說(shuō)明在樣本公司中有68.8%的公司被投資者進(jìn)行了調(diào)研;Investigate_fre的均值說(shuō)明樣本公司平均每年接受1.112次投資者的調(diào)研;Investigate_num均值說(shuō)明每家公司一年內(nèi)大約有2.22名投資者對(duì)公司進(jìn)行了調(diào)研,其標(biāo)準(zhǔn)差為1.876與表明各上市公司接受的機(jī)構(gòu)投資者調(diào)研情況還是存在一定的差別。FRQ1的均值為0.215,說(shuō)明樣本公司中有21.5%的公司發(fā)生了財(cái)務(wù)重述;FRQ2的均值為0.201,說(shuō)明樣本公司中每年平均被披露0.201次財(cái)務(wù)違規(guī)行為;FRQ3的均值為0.508,說(shuō)明樣本公司的平均盈余管理水平為0.508。

2.回歸分析

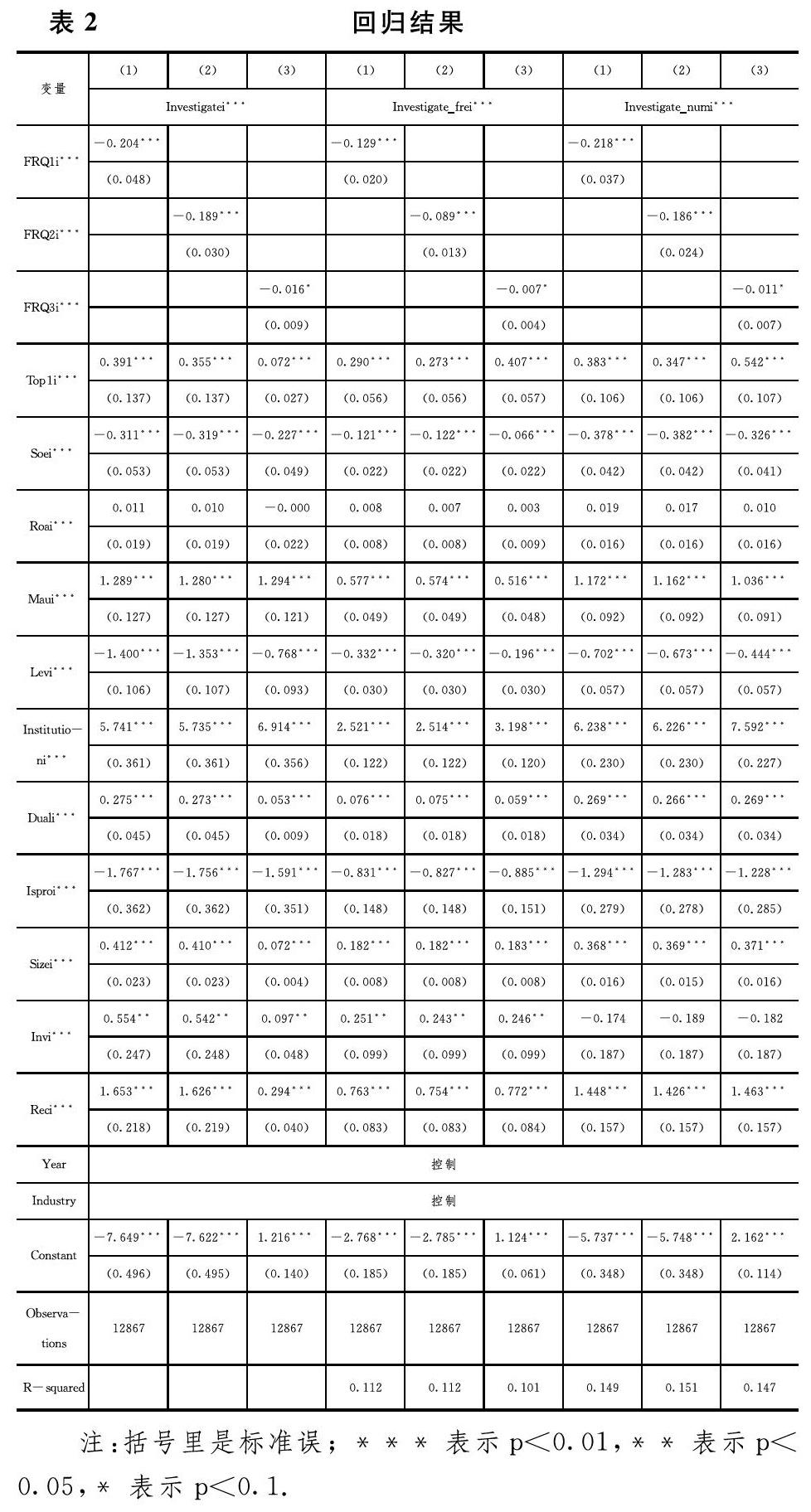

(1)財(cái)務(wù)重述與投資者實(shí)地調(diào)研

根據(jù)表2的回歸結(jié)果,財(cái)務(wù)重述(FRQ1)的回歸系數(shù)為分別為-0.204、-0.129、-0.218,且均在在1%水平上顯著,表明投資者參與實(shí)地調(diào)研的概率、調(diào)研次數(shù)與參與調(diào)研的人數(shù)均與上市公司財(cái)務(wù)重述成負(fù)相關(guān)關(guān)系,也就是說(shuō)當(dāng)上市公司財(cái)務(wù)重述發(fā)生越頻繁時(shí),投資者參與實(shí)地調(diào)研的可能性越小。

(2)財(cái)務(wù)違規(guī)與投資者實(shí)地調(diào)研

根據(jù)表3的回歸結(jié)果,財(cái)務(wù)違規(guī)(FRQ2)的回歸系數(shù)為分別為-0.189、-0.089、-0.186,且均在在1%水平上顯著,表明投資者參與實(shí)地調(diào)研的概率、調(diào)研次數(shù)與參與調(diào)研的人數(shù)均與上市公司財(cái)務(wù)違規(guī)成負(fù)相關(guān)關(guān)系,即當(dāng)上市公司財(cái)務(wù)財(cái)務(wù)違規(guī)行為越頻繁時(shí),投資者參與實(shí)地調(diào)研的可能性越小。

(3)盈余管理與投資者實(shí)地調(diào)研

根據(jù)表3的回歸結(jié)果,盈余管理(FRQ3)的回歸系數(shù)分別為-0.016、-0.07、-0.011,且在1%和10%的水平上顯著,表明當(dāng)上市公司盈余管理水平越高時(shí),投資者參與實(shí)地調(diào)研的可能性越小,且投資者實(shí)地調(diào)研次數(shù)及參與實(shí)地調(diào)研的投資者數(shù)量與盈余管理水平呈負(fù)相關(guān)關(guān)系。

綜述結(jié)果均表明,投資者實(shí)地調(diào)研與上市公司財(cái)務(wù)重述、財(cái)務(wù)違規(guī)及應(yīng)計(jì)盈余均呈負(fù)相關(guān)關(guān)系,即財(cái)務(wù)報(bào)告質(zhì)量越低,投資者參與實(shí)地調(diào)研的動(dòng)機(jī)與頻率越低。

在控制變量方面,從表3的回歸結(jié)果可看出:Institution的回歸系數(shù)在每個(gè)模型中均顯著為正,說(shuō)明機(jī)構(gòu)投資者持股比例越高,參與實(shí)地調(diào)研的投資者數(shù)量及頻率越高。Soe的回歸系數(shù)在每個(gè)模型中均顯著為負(fù),表明投資者更傾向于對(duì)民營(yíng)企業(yè)進(jìn)行調(diào)查。Mau、Top1)與Dual的回歸系數(shù)在所有模型中均顯著為正,說(shuō)明高管權(quán)力越大、第一大股東持股比例越高,越能引起投資者的關(guān)注。學(xué)者 Chen等(2006)早年就得出了結(jié)論:兩職合一給了管理者更大的權(quán)力濫用余地,從而更容易導(dǎo)致財(cái)務(wù)舞弊的發(fā)生,因而投資者的關(guān)注也是有理可循的;Size的回歸系數(shù)均在1%水平上顯著為正,說(shuō)明公司規(guī)模與投資者調(diào)研頻率呈正比等。

1.財(cái)務(wù)報(bào)告質(zhì)量的其他度量

我們將財(cái)務(wù)報(bào)告質(zhì)量的衡量換成了審計(jì)意見(jiàn)類(lèi)型,其回歸結(jié)果仍然支持本文的假設(shè):財(cái)務(wù)報(bào)告質(zhì)量越低,投資者實(shí)地調(diào)研的可能性與頻率越低。

2.限定實(shí)地調(diào)研樣本

本文選取的樣本中約有31.2%的公司沒(méi)有投資者對(duì)其進(jìn)行實(shí)地調(diào)研,本文進(jìn)一步剔除了沒(méi)有投資者實(shí)地調(diào)研的樣本公司,結(jié)果無(wú)明顯差異。

六、研究結(jié)論

本文采用2013年~2019年深市A股上市公司數(shù)據(jù),從財(cái)務(wù)重述、財(cái)務(wù)違規(guī)及盈余管理等多個(gè)角度研究了財(cái)務(wù)報(bào)告質(zhì)量對(duì)投資者實(shí)地調(diào)研行為產(chǎn)生的影響。研究發(fā)現(xiàn),當(dāng)上市公司發(fā)生財(cái)務(wù)重述、財(cái)務(wù)違規(guī)行為或者盈余管理水平較高時(shí),嚴(yán)重影響了投資者信息及其對(duì)公司投資價(jià)值的評(píng)估,投資者對(duì)其進(jìn)行投資的欲望與動(dòng)機(jī)會(huì)降低,因而會(huì)相應(yīng)的減少實(shí)地調(diào)研,即上市公司財(cái)務(wù)報(bào)告質(zhì)量與投資者實(shí)地調(diào)研呈正相關(guān)關(guān)系。以上結(jié)論在進(jìn)行了一系列穩(wěn)健性檢驗(yàn)后依然成立。

參考文獻(xiàn):

[1]曾思甜.機(jī)構(gòu)投資者調(diào)研對(duì)公司財(cái)務(wù)舞弊的影響研究[D].湘潭大學(xué),2019.

[2]譚勁松,林雨晨.機(jī)構(gòu)投資者對(duì)信息披露的治理效應(yīng)——基于機(jī)構(gòu)調(diào)研行為的證據(jù)[J].南開(kāi)管理評(píng)論,2016,19(05):115~126+138.

[3]廖倩.上市公司會(huì)計(jì)信息質(zhì)量對(duì)投資者信心的影響[D].西南財(cái)經(jīng)大學(xué),2014.

[4]周錦彬,邱強(qiáng).基于會(huì)計(jì)信息質(zhì)量的投資策略研究[J].江蘇科技信息,2020,37(03):21~23.

[5]楊海燕,祁懷錦.會(huì)計(jì)信息質(zhì)量與機(jī)構(gòu)投資者持股偏好研究[J].廣西民族大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2011,33(03):139~144.

[6]何婧.上市公司會(huì)計(jì)信息質(zhì)量對(duì)投資者信心的影響研究[J].商業(yè)經(jīng)濟(jì),2017,(04):174~176.

[7]尹騰飛.證券分析師實(shí)地調(diào)研影響因素研究——基于信息需求的投資者關(guān)注視角[J].經(jīng)濟(jì)研究導(dǎo)刊,2019,(03):91~93+107.

[8]Jiang XY,Yuan QB.Institutional Investors'Corporate Site Visits and Corporate Innovation[J].Journal of Corporate Finance,2018,48:148~168.

[9]Gu ZY,Li ZQ,Yang YG.2013.Monitors or Predators:The Influence of Institutional Investors on Sell-side Analyst[J].The Accounting Review,88(1):137~169.

[注]

基金項(xiàng)目:云南省教育廳科學(xué)研究基金項(xiàng)目“獨(dú)立董事地理距離、內(nèi)部控制與盈余管理”(項(xiàng)目編號(hào):2020Y0366)

作者簡(jiǎn)介:

趙金鳳,云南財(cái)經(jīng)大學(xué)碩士研究生;研究方向:公司治理。