基于大數據的賬戶風險監測模型研究

2020-11-11 06:35:04周猛

吉林金融研究 2020年8期

周 猛

(中國人民銀行合肥中心支行,安徽合肥 230091)

一、引言

為落實國務院 “放管服” 改革工作要求,人民銀行在2019年全面取消了境內企業銀行賬戶許可,由核準制改為備案制。這一舉措的實施有利于銀行機構為企業,特別是小微企業、民營企業提供更加優質、高效、便捷和安全的賬戶金融服務,對于服務實體經濟尤其是小微企業、民營企業發展具有重要意義。取消企業銀行賬戶許可后,對企業賬戶的監管將從事前審核轉為事中監督和事后檢查。面對取消企業銀行賬戶許可以后的新形勢,對賬戶的管理只能加強不能削弱。人民銀行要利用大數據技術加強企業賬戶的風險監測,及時限制或者終止可疑賬戶業務,加大對賬戶違法活動的打擊力度。本文正是基于這一思路提出了基于支付系統和賬戶系統大數據的企業賬戶監測,在做到 “放的好” 的同時做到 “管的好”,加強事前事中事后監管,為賬戶現場檢查提供有針對性線索。

二、異常賬戶監測

銀行客戶的賬戶交易流水反映了客戶的資金往來情況。正常情況下,資金賬戶的交易流水在交易時間、頻率、金額、流向、凈額等方面具有一定的規律性和穩定性,而異常賬戶流水在上述交易特征方面差異較大。主要緣于非法集資、熱錢、經營不善、洗錢、以及民間借貸等導致的賬戶交易流水異常。通過實時或定期采集央行支付系統交易數據并關聯賬戶系統相關字段,開展基于大數據技術的賬戶監測分析,通過選取參數,設置合理閾值,可以準確監測到可疑賬戶和可疑交易并預警提示。反饋結果可為賬戶現場檢查提供線索,使得現場檢查更有針對性。

支付系統交易數據包含的信息主要有:付款人名稱、收款人名稱、收款人開戶行行號、付款人開戶行行號、收款人賬號、付款人賬戶、金額、發起清算行行號、接收清算行行號、發起行所屬CCPC代碼、接收行所屬CCPC代碼、匯劃時間、業務種類、留言等。賬戶管理系統存儲的賬戶信息主要包括:銀行機構代碼(支付系統行號)、行名、賬號、賬戶性質、存款人(賬戶)名稱、存款人統一社會信用代碼、法定代表人姓名和證件編號、存款人類別(企業、個體工商戶、機關事業單位、社會團體等)、存款人注冊地區、產業類型、行業歸屬、注冊資金、注冊資金幣種、經營范圍、地址、聯系方式、開銷戶日期、備案日期、賬戶狀態以及其他關聯信息等。基于上述字段,結合日常賬戶檢查和監測的實踐經驗,下面分別從賬戶系統和支付系統兩個角度探討一下對異常賬戶監測的方法:

(一)基于賬戶系統的異常監測

根據賬戶名稱、個人賬戶綁定驗證有關數據進行分析,從綁定賬戶數量驗證交易數量、頻率、時間等多個方面進行異常監測,可能出現的賬戶異常情況有:同一賬戶名稱擁有較多賬號(名稱判定,存在個人賬戶重名不精確問題);短時間內同一銀行賬戶發起或接受的實名驗證交易量異常波動;短時間內同一銀行賬戶實名驗證交易應答成功率異常波動;綁定同一賬戶連續開立多個2、3類賬戶(同一銀行卡、手機號碼、身份證);綁定同一賬戶短時間內在多個銀行開立2、3類賬戶;異常時段(如凌晨)綁定驗證賬戶開立2、3類賬戶;實名驗證行具有集中特征,大量集中于個別或少量發卡行;綁定同一賬戶開立不同2、3類賬戶,提供驗證信息不同;開立2、3類賬戶驗證信息明顯錯誤,如身份證信息邏輯錯誤,不符合編碼規則;短時間內綁定同一賬戶開立兩個2、3類賬戶,應答不一致(一次成功、一次失敗);2、3類綁定賬戶不存在。

(二)基于支付系統的異常監測

基于支付系統交易數據的監測,主要從賬戶資金交易的時間、數量、頻率、流向等方面監測異常,可能出現的異常交易有:同一賬戶資金交易頻繁,日交易筆數大于20筆;同一賬戶交易金額巨大,如日交易金額累計超過千萬元;資金集中轉入分散轉出或分散轉入集中轉出;資金快進快出;個人賬戶跨地區交易頻繁;本外幣賬戶之間交易流動頻繁;同一個人賬戶大量、頻繁收到不同單位付款;同一單位賬戶大量、頻繁收到不同個人付款;個人轉單位或單位轉個人定期、大金額資金;戶名相對固定,但收款賬號經常變更。

三、基于大數據的賬戶風險監測模型

上面分別探討了基于賬戶系統和支付系統的異常監測,這其中有些異常監測可以借助于單個系統提供的數據,而有些必須基于兩個系統聯合開展,甚至有些監測還會用到企業工商數據庫(含有公司類型、登記機關、變更記錄、分支機構、經營異常、股東信息、企業年報等信息)。一般來說,賬戶系統數據放在支付結算部門,支付系統數據放在清算中心,公開的企業工商數據一般通過購買或者外部協作機制獲得。考慮到各地數據開放共享程度的不同,我們分別設計了支付系統數據獨立應用模式、支付系統數據接口應用模式和賬戶系統數據接口應用模式三種方式,具體如下:

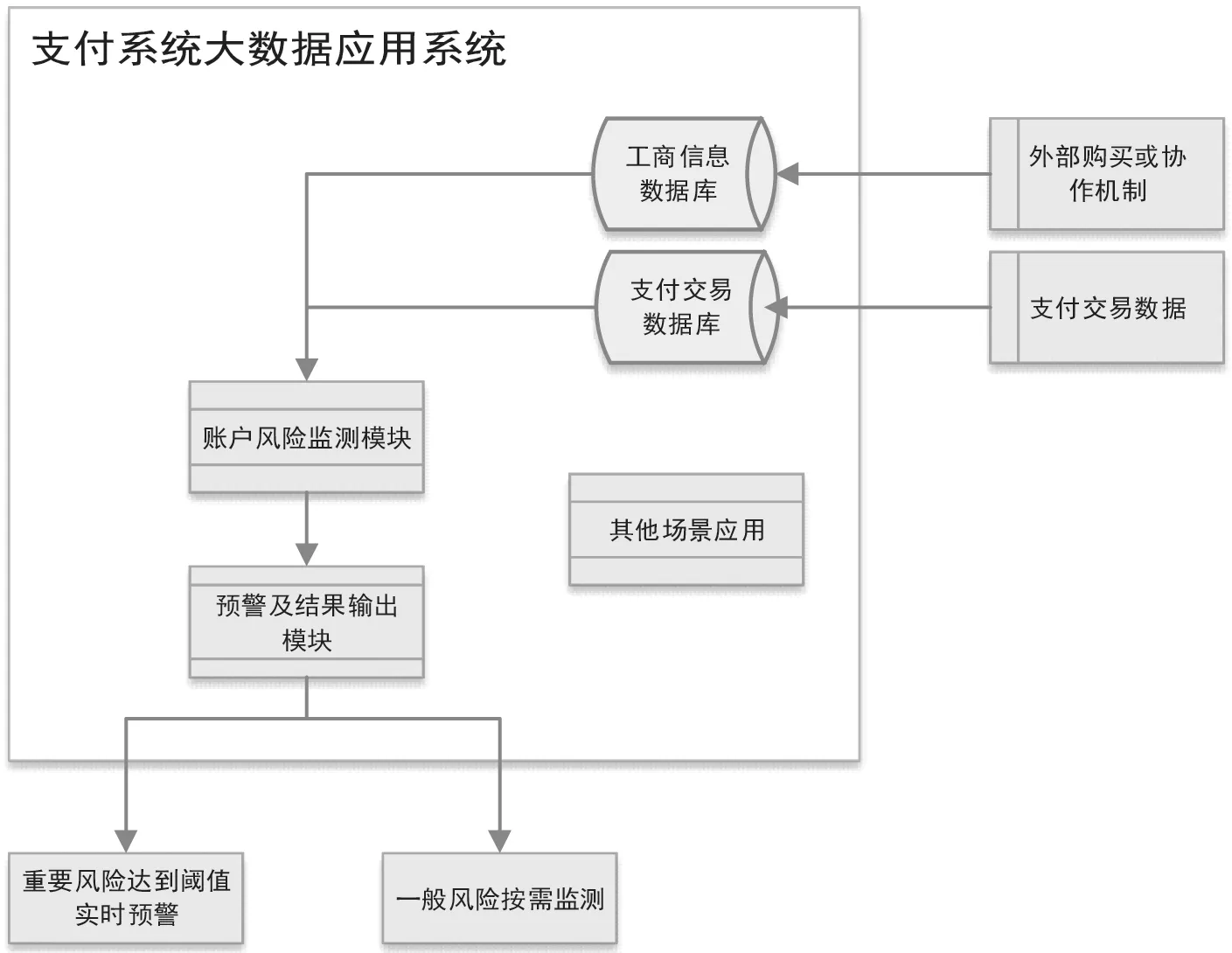

圖1 支付系統數據獨立應用模式

這種模式由清算中心主導開發基于支付系統的監測平臺,將支付系統數據聯合工商信息數據,能夠用于異常資金交易識別和發生交易的異常賬戶識別。例如:非法集資賬戶試探性交易后,賬戶在一段時期內交易頻繁等異常交易特征;大量小金額資金從分散在全國各地的不同賬戶頻繁集中匯入個人賬戶;大量資金流向虛擬經濟,資金脫虛向實嚴重。可以為每一種監測場景設置相應參數和預警閾值,當達到設定閾值時給出相應風險提示。由于沒有引入賬戶系統數據庫,這種監測不能識別與賬戶信息相關的異常。

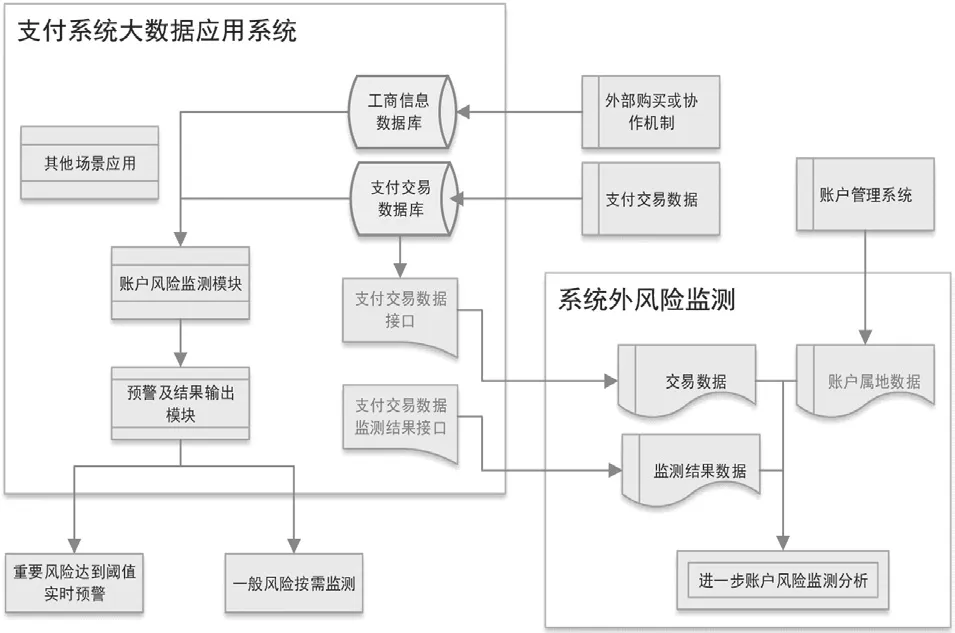

圖2 支付系統數據接口應用模式

這種監測模式在第一種模式的基礎上,由支付結算部門主導開發基于賬戶系統的監測平臺,并通過接口方式引入支付系統交易數據和監測結果,對可疑賬戶開展進一步監測核實,也可以聯合支付系統交易數據開展多維度、多層次的賬戶風險監測。例如可以利用賬號、戶名、屬地、行業、用途、金額、賬戶狀態、交易時間等多字段聯合查詢監測,全方位監測賬戶風險。這種模式通過接口方式讀取支付系統交易數據,不下載存儲清算業務數據,且可按需只讀取少數必要字段數據而非全數據,或是脫敏后數據,降低數據泄露風險的同時可提高存儲效率和查詢效率。但這種模式需要支付結算部門主導開發應用系統,此外清算中心是否愿意共享支付系統數據需要事先協調好。

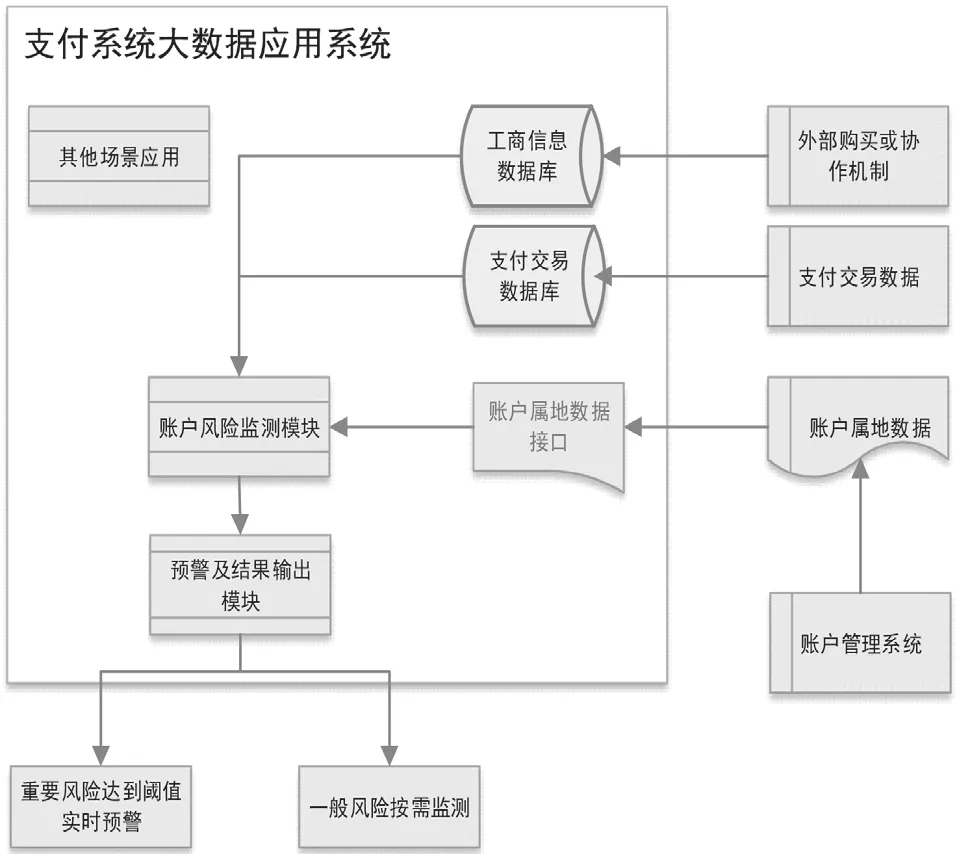

圖3 賬戶系統數據接口應用模式

這種監測模式以清算中心為主導開發基于支付系統的監測平臺。支付結算部門通過接口方式向清算中心提供脫敏后屬地賬戶數據中的必要字段。例如戶名、賬戶性質、行業屬性、賬戶狀態、屬地信息等,這些信息有些是和工商信息數據庫是重復的,可以相互校驗互為補充。清算中心利用交易數據聯合企業賬戶信息、行業屬性、屬地信息等字段除了可以開展異常賬戶和異常交易監測外還可以開展資金區域流量流向的分析,追蹤資金去向,判斷資金脫實向虛程度,為制定相關金融政策,檢驗政策落地效果提供智力支持。這種模式通過接口方式讀取賬戶屬地脫敏后數據,不下載存儲支付結算部門業務數據,且可按需只讀取少數必要字段數據,而非全數據,在降低泄露用戶賬戶數據風險的同時,提高存儲效率和查詢效率。這種模式需要清算中心主導開發應用系統,支付結算部門是否愿意提供賬戶屬地數據需要事先協調好。

四、小結

基于賬戶系統和支付系統交易數據的大數據賬戶監測模型可以從賬戶名稱(無意義或相似名稱)、交易的金額(金額巨大)、頻度(交易頻繁或一次交易立即休眠)、模式(分散集中)、速度(快進快出)、交易對象(公轉私或大量私轉公)、交易地區流向(個人賬戶跨地區頻繁交易)等方面監測分析賬戶使用風險。也可從交易特征,如:分散入、分散出,不留余額,無稅費、工資等日常支出,監測識別異常交易賬戶,將風險關口前移。監測結果可作為線索提交監管部門作為現場檢查的依據,使得現場檢查更有針對性。

2020年4月9日,中共中央、國務院印發的《關于構建更加完善的要素市場化配置體制機制的意見》(以下簡稱《意見》)中將數據納入五大生產要素,與土地、勞動力、資本、技術等傳統要素并列。數據成為生產要素體現了互聯網大數據時代的新特征。《意見》除了將數據列為生產要素還提出要加快培育數據要素市場建設,其中重點就是數據的交換和共享。傳統模式下,監管機構各部門數據是相互獨立,甚至數據的儲存格式都不同,由此形成一個一個信息孤島,不利于建立全方位多維度的大數據監管平臺。金融大數據平臺建設首要解決的問題就是打通信息孤島,實現各部門數據共享。隨著人民銀行直屬事業單位金融基礎數據中心的成立,該中心將會打通國家宏觀調控部門、金融監管機構、各類金融機構、研究機構的數據孤島,開啟金融數據共享時代,加快我國金融科技的進步,促進我國數字經濟的發展。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

家庭影院技術(2017年9期)2017-09-26 03:41:45

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32