REITs支持住房租賃市場(chǎng)的模式研究

——以大連市為例

2020-11-11 06:35:04楊洋

吉林金融研究 2020年8期

楊 洋

(中國(guó)人民銀行大連市中心支行,遼寧大連 116001)

一、引言

黨的十九大提出 “租購(gòu)并舉” 的住房制度,旨在讓全體人民住有所居,加強(qiáng)社會(huì)保障體系建設(shè)。住房問(wèn)題是民生問(wèn)題中的大問(wèn)題,發(fā)展住房租賃市場(chǎng)是增進(jìn)民生福祉的重要途徑。REITs起源于美國(guó),于1999年被引入新加坡,隨后在亞洲飛速發(fā)展。截至2018年底,日本和新加坡已經(jīng)成為世界上除美國(guó)和澳大利亞外管理REITs市值最大的國(guó)家。在REITs發(fā)展的初級(jí)階段,亞洲各國(guó)都以專項(xiàng)立法的形式賦予REITs以法律地位,并在實(shí)踐中綜合考量國(guó)內(nèi)各項(xiàng)因素,酌情開展REITs的模式設(shè)計(jì)。

二、模式設(shè)計(jì)

(一)REITs的底層資產(chǎn)選擇

隨著大連市商品房配建租賃住房的政策不斷落實(shí)推進(jìn),大連市的配建租賃住房已初具規(guī)模。截至2019年8月,大連市共有30個(gè)開發(fā)項(xiàng)目進(jìn)行了約4600套租賃住房的配建。此外,大連市政府表示要在2018-2020年間使全市租賃住房年度供應(yīng)規(guī)模占住房建設(shè)計(jì)劃比例分別達(dá)到5%、8%、10%以上。在推進(jìn)住房租賃市場(chǎng)發(fā)展的過(guò)程中,可將配建的租賃住房作為REITs的首選底層資產(chǎn),原因如下:

首先,大連市是全國(guó)范圍內(nèi)最先開展 “配建租賃住房” 工作的城市,為配建工作提供量身定制的金融支持工具能夠更好地支持住房租賃市場(chǎng)的發(fā)展,落實(shí) “租購(gòu)并舉” 的政策,穩(wěn)固大連市全國(guó)范圍內(nèi)的模范先鋒作用。其次,近年來(lái)配建的租賃住房房齡較低,質(zhì)量較高,配建房屋集中,且每個(gè)開發(fā)商都有自己建造的統(tǒng)一標(biāo)準(zhǔn),有利于提高大連住房租賃市場(chǎng)的規(guī)范性。再次,以配建的租賃住房作為REITs的底層資產(chǎn)有利于加速房地產(chǎn)企業(yè)的資金融通,激勵(lì)更多企業(yè)拿地競(jìng)標(biāo),參與大連市的租賃住房配建工作,發(fā)展大連市住房租賃市場(chǎng)。最后,配建工程是目前大連市主推的發(fā)展住房租賃市場(chǎng)的模式,經(jīng)過(guò)5年的不斷發(fā)展,已有多家配建的租賃住房成功運(yùn)營(yíng),以這些房源作為REITs的底層資產(chǎn),是目前發(fā)行REITs的較為容易的選擇方式,有助于快速積累經(jīng)驗(yàn),為今后REITs服務(wù)于房地產(chǎn)市場(chǎng)其他方面夯實(shí)基礎(chǔ)。

(二)REITs的組織形式選擇

REITs的組織形式分為契約型和公司型。國(guó)內(nèi)現(xiàn)有的類REITs大多是契約型,適用于基金和信托制度,經(jīng)過(guò)多年的發(fā)展,我國(guó)的基金和信托制度已經(jīng)相對(duì)成熟。我國(guó)的REITs市場(chǎng)尚處在發(fā)展初期,在成熟的法律框架內(nèi)發(fā)展REITs,更有利于推廣和應(yīng)用,也更容易被監(jiān)管層接受。

“營(yíng)改增” 后,“金融商品持有期間(含到期)取得的非保本的上述收益,不屬于利息或利息性質(zhì)的收入,不征收增值稅。”(財(cái)稅[2016]140號(hào)),信托財(cái)產(chǎn)運(yùn)營(yíng)產(chǎn)生的收益按3%收取增值稅(財(cái)稅[2017]56號(hào)),這就意味著契約型REITs在資產(chǎn)支持專項(xiàng)計(jì)劃和信托計(jì)劃環(huán)節(jié)免征增值稅,通過(guò)運(yùn)營(yíng)信托計(jì)劃持有的資產(chǎn)而產(chǎn)生的收益征收3%的增值稅。相較于契約型REITs,公司型REITs在現(xiàn)行稅收制度下的稅負(fù)顯得相對(duì)較重:首先,公司在購(gòu)入房地產(chǎn)時(shí)須繳納3%-5%的契稅和0.05%的印花稅;其次,在運(yùn)營(yíng)租賃環(huán)節(jié),以2016年4月30日前取得的不動(dòng)產(chǎn)進(jìn)行運(yùn)營(yíng)租賃取得的租金按照5%簡(jiǎn)易稅率計(jì)算增值稅(財(cái)稅[2016]36號(hào)),以2016年5月1日后取得的不動(dòng)產(chǎn)運(yùn)營(yíng)租賃取得租金則按10%的稅率計(jì)算增值稅(財(cái)稅[2018]32號(hào)),租金收入還要繳納0.1%的印花稅;第三,在企業(yè)所得稅層面按應(yīng)稅所得額須繳納25%的企業(yè)所得稅;最后,持有的物業(yè)資產(chǎn)還須繳納城鎮(zhèn)土地使用稅等。此外,現(xiàn)有的《中華人民共和國(guó)證券投資基金法》和《中華人民共和國(guó)信托法》并不適用于公司型REITs,國(guó)內(nèi)暫時(shí)還沒(méi)有針對(duì)公司型REITs的法律定位,因此設(shè)立公司型REITs得不到法律層面的支持。綜上所述,在現(xiàn)有的法律框架下,契約型是最適合大連范圍內(nèi)REITs的組織形式。

(三)REITs的嵌套形式選擇

目前,國(guó)內(nèi)現(xiàn)存的類REITs大多是在資產(chǎn)證券化業(yè)務(wù)框架下,以房地產(chǎn)產(chǎn)生的現(xiàn)金流作為基礎(chǔ)資產(chǎn),以資產(chǎn)支持專項(xiàng)計(jì)劃嵌套私募基金的模式運(yùn)作。嵌套私募基金的意義在于實(shí)現(xiàn)破產(chǎn)隔離。然而,以私募基金尋求破產(chǎn)隔離在實(shí)際操作中并無(wú)法律層面的支持。

對(duì)此,以嵌套信托計(jì)劃代替嵌套私募基金能夠更好地幫助資產(chǎn)支持專項(xiàng)計(jì)劃實(shí)現(xiàn)破產(chǎn)隔離,主要原因是《中華人民共和國(guó)信托法》發(fā)布于2001年,經(jīng)過(guò)10多年的發(fā)展,國(guó)內(nèi)的信托制度已然較為成熟,《信托法》對(duì)于信托財(cái)產(chǎn)的破產(chǎn)隔離有著明確規(guī)定,為以資產(chǎn)支持專項(xiàng)計(jì)劃嵌套信托計(jì)劃為模式的REITs產(chǎn)品提供了實(shí)現(xiàn)破產(chǎn)隔離的法律依據(jù)。

(四)REITs的投資形式選擇

從國(guó)內(nèi)外經(jīng)驗(yàn)來(lái)看,REITs的投資形式一般有三種:一是投資于項(xiàng)目公司股權(quán),分享底層資產(chǎn)經(jīng)營(yíng)產(chǎn)生的收益;二是投資于項(xiàng)目公司債權(quán),向項(xiàng)目公司發(fā)放委托貸款,按期收取本金和利息;三是投資于其他資產(chǎn)證券化產(chǎn)品。

對(duì)于第一種投資形式來(lái)說(shuō),房地產(chǎn)企業(yè)多以新成立項(xiàng)目公司的方式建造地產(chǎn)項(xiàng)目,且項(xiàng)目公司的股權(quán)由房地產(chǎn)企業(yè)持有。項(xiàng)目公司以自身名義,向銀行申請(qǐng)開發(fā)貸款,銀行獲得項(xiàng)目公司的債權(quán)。但是項(xiàng)目公司通過(guò)債權(quán)來(lái)融資比通過(guò)股權(quán)來(lái)融資占比大,所以只投資于股權(quán)不能保證REITs對(duì)底層資產(chǎn)的控制權(quán),因此REITs投資于股權(quán)不是最佳選擇。

對(duì)于第二種投資形式來(lái)說(shuō),通過(guò)信托計(jì)劃向房地產(chǎn)企業(yè)發(fā)放信托貸款,取得對(duì)房地產(chǎn)企業(yè)的債權(quán),實(shí)質(zhì)上是將房地產(chǎn)信托貸款證券化,屬于MBS①M(fèi)BS是Mortgage-Backed Security的簡(jiǎn)稱,直譯為抵押貸款支持證券。實(shí)際中多為房地產(chǎn)貸款資產(chǎn)證券化產(chǎn)品。的范疇,而REITs本身不持有租賃住房。我們選擇的底層資產(chǎn)是房地產(chǎn)企業(yè)配建的租賃住房,若配建的租賃住房還是歸于房企所有,則房企不能完成資金回籠,房源管理也較為分散,不利于緩解企業(yè)現(xiàn)金流壓力,也不利于大連住房租賃市場(chǎng)的標(biāo)準(zhǔn)化。

對(duì)于第三種投資形式來(lái)說(shuō),由于 “資管新規(guī)” 發(fā)布后,監(jiān)管層對(duì)資管產(chǎn)品的嵌套有了嚴(yán)格的限制,要求除公募基金外,資管產(chǎn)品必須能夠追溯到原始受益人和原始資產(chǎn),不得多層嵌套。雖然 “資管新規(guī)” 并不適用于資產(chǎn)支持專項(xiàng)計(jì)劃等資產(chǎn)證券化產(chǎn)品,但監(jiān)管層從嚴(yán)監(jiān)管的決心不容動(dòng)搖,防范風(fēng)險(xiǎn)的措施值得借鑒。以REITs投資于其他資產(chǎn)證券化產(chǎn)品不利于穿透式監(jiān)管,可能會(huì)給資金來(lái)源和用途的管理、管理人職責(zé)的確定以及最終利益的分配等環(huán)節(jié)增加難度。

REITs投資形式的關(guān)鍵在于確保REITs對(duì)底層資產(chǎn)的控制。由于所有權(quán)不適用于《信托法》,因此信托計(jì)劃不能直接買賣房地產(chǎn)。而房地產(chǎn)企業(yè)成立的建造房屋的項(xiàng)目公司擁有其建造的不動(dòng)產(chǎn)產(chǎn)權(quán),所以為了達(dá)到控制第曾資產(chǎn)的目的,投資于項(xiàng)目公司的 “股權(quán)+債權(quán)” 是最適合的形式。在項(xiàng)目建成后,與銀行和股東協(xié)商,對(duì)企業(yè)進(jìn)行拆分,將建造的商品住宅和配建的租賃住房拆分為項(xiàng)目公司1和項(xiàng)目公司2,分別持有商品住宅和租賃住房,同時(shí)銀行的債權(quán)變?yōu)閷?duì)項(xiàng)目公司1的債權(quán)和項(xiàng)目公司2的債權(quán)。房地產(chǎn)企業(yè)將租賃住房進(jìn)行資產(chǎn)證券化操作,成立資產(chǎn)支持專項(xiàng)計(jì)劃,并委托信托計(jì)劃將募集的資金向銀行和項(xiàng)目公司2的股東分別收購(gòu)債權(quán)和股權(quán),以此達(dá)到控制底層資產(chǎn)的目的。此外,為了更好地實(shí)現(xiàn)配建租賃住房部分的股權(quán)退出,項(xiàng)目公司股權(quán)應(yīng)以公允價(jià)值定價(jià),信托計(jì)劃可與項(xiàng)目公司協(xié)商以一定折價(jià)率進(jìn)行收購(gòu)。最后REITs將底層房源委托至專業(yè)物業(yè)運(yùn)營(yíng)機(jī)構(gòu)進(jìn)行出租管理,信托計(jì)劃分享收益。本文研究的REITs自持底層房源資產(chǎn)的模式是非常接近標(biāo)準(zhǔn)REITs的模式,以大連現(xiàn)有租賃房源先行探索,有助于日后REITs法律框架出臺(tái)后,推行真正的REITs,吸引更多的房地產(chǎn)企業(yè)參與到大連住房租賃市場(chǎng)的建設(shè)。

(五)REITs的結(jié)構(gòu)設(shè)計(jì)概要

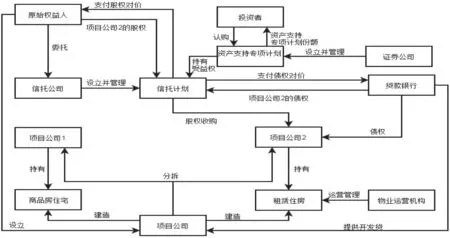

本文設(shè)計(jì)的REITs是以配建的租賃住房作為REITs的底層資產(chǎn),以資產(chǎn)支持專項(xiàng)計(jì)劃嵌套信托計(jì)劃為基本結(jié)構(gòu)的模式。資產(chǎn)持有人進(jìn)行企業(yè)分拆,將租賃住房的股權(quán)和債權(quán)分割出去,證券公司設(shè)立資產(chǎn)支持專項(xiàng)計(jì)劃募集資金,信托公司接受原始權(quán)益人的委托,設(shè)立并管理信托計(jì)劃,規(guī)定將資產(chǎn)支持專項(xiàng)計(jì)劃募集的資金投資于持有租賃住房的項(xiàng)目公司的股權(quán)和債權(quán),專項(xiàng)計(jì)劃獲得該信托計(jì)劃的受益權(quán),原始權(quán)益人和銀行作為項(xiàng)目公司的股東和債權(quán)人實(shí)現(xiàn)資金退出,REITs完成對(duì)底層房源的控制,最后將底層房源委托至物業(yè)運(yùn)營(yíng)機(jī)構(gòu)運(yùn)營(yíng)。整個(gè)模式的結(jié)構(gòu)圖如圖1所示:

圖1 基本模式圖

(六)REITs的風(fēng)險(xiǎn)防控措施

這里設(shè)計(jì)的REITs涉及到多個(gè)相關(guān)主體并存在大量復(fù)雜交易,因此首先要防范的便是關(guān)聯(lián)交易。可從以下幾點(diǎn)進(jìn)行重點(diǎn)防范:一是專項(xiàng)計(jì)劃管理人設(shè)立并管理資產(chǎn)支持專項(xiàng)計(jì)劃需向?qū)m?xiàng)計(jì)劃收取一定費(fèi)用,信托計(jì)劃管理人設(shè)立并管理信托計(jì)劃需向信托計(jì)劃收取管理費(fèi)及業(yè)績(jī)報(bào)酬,而專項(xiàng)計(jì)劃將持有信托計(jì)劃受益權(quán);二是物業(yè)運(yùn)營(yíng)機(jī)構(gòu)運(yùn)營(yíng)的底層物業(yè)資產(chǎn),定期向信托計(jì)劃收取運(yùn)營(yíng)管理費(fèi)等;三是信托計(jì)劃與物業(yè)運(yùn)營(yíng)機(jī)構(gòu)存在托管房源及利益分配的交易;四是信托計(jì)劃及資產(chǎn)支持專項(xiàng)計(jì)劃分別向托管銀行支付托管費(fèi)等。

對(duì)于以上關(guān)聯(lián)交易,應(yīng)從如下幾方面著手控制:一是專項(xiàng)計(jì)劃管理人和信托計(jì)劃管理人收取的管理費(fèi)應(yīng)參照市場(chǎng)類似交易收取,對(duì)于信托計(jì)劃的業(yè)績(jī)報(bào)酬亦參照市場(chǎng)類似支付方式,例如設(shè)置高水位線,規(guī)定其業(yè)績(jī)報(bào)酬應(yīng)在歸還份額持有人本金利息后才會(huì)享有等。二是信托計(jì)劃向運(yùn)營(yíng)機(jī)構(gòu)支付管理費(fèi)應(yīng)在每期運(yùn)營(yíng)機(jī)構(gòu)如實(shí)上繳租客租金后再支付,且管理費(fèi)應(yīng)參照市場(chǎng)類似交易,規(guī)定最高空置率不得超過(guò)當(dāng)期本市市場(chǎng)平均水平等。三是信托計(jì)劃應(yīng)與運(yùn)營(yíng)機(jī)構(gòu)簽訂《托管協(xié)議》,規(guī)定管理費(fèi)的支付方式,資產(chǎn)折舊情況,底層資產(chǎn)評(píng)估意見,雙方的合同期限,及各自的權(quán)利義務(wù)等。四是應(yīng)選擇與信托計(jì)劃管理人、專項(xiàng)計(jì)劃管理人無(wú)重大依賴或利益關(guān)系,且公司治理完善、監(jiān)管體系健全的銀行作為托管人。雙方應(yīng)約定各自權(quán)利、義務(wù),托管費(fèi)用參照市場(chǎng)類似收費(fèi)水平而定。

此外,對(duì)于因經(jīng)營(yíng)不利或市場(chǎng)因素等出現(xiàn)的流動(dòng)性風(fēng)險(xiǎn),應(yīng)引入擔(dān)保機(jī)構(gòu)和內(nèi)部增信。對(duì)于內(nèi)部增信可以如下方式進(jìn)行:一是對(duì)資產(chǎn)支持專項(xiàng)計(jì)劃進(jìn)行優(yōu)先級(jí)、劣后級(jí)分層設(shè)置,規(guī)定優(yōu)先級(jí)和劣后級(jí)的盈虧比例分配,不對(duì)任何優(yōu)先級(jí)資金保證收益;二是信托計(jì)劃與運(yùn)營(yíng)機(jī)構(gòu)簽訂協(xié)議,規(guī)定每期運(yùn)營(yíng)現(xiàn)金流的最小閾值,若低于該值則運(yùn)營(yíng)機(jī)構(gòu)應(yīng)向信托計(jì)劃補(bǔ)足款項(xiàng);三是評(píng)估機(jī)構(gòu)應(yīng)至少每年對(duì)底層物業(yè)價(jià)值進(jìn)行評(píng)估,若評(píng)估價(jià)值大幅下降,例如下降超20%①鵬華前海REITs規(guī)定,若項(xiàng)目資產(chǎn)前海公館評(píng)估價(jià)值下降超20%,優(yōu)先級(jí)份額持有人有權(quán)要求提前終止,可作為參考,結(jié)合實(shí)際情況而定。,優(yōu)先級(jí)份額持有人有權(quán)要求提前終止計(jì)劃。

三、結(jié)論

本文對(duì)REITs支持大連住房租賃市場(chǎng)的模式進(jìn)行了研究,設(shè)計(jì)了一種以配建的租賃住房作為底層資產(chǎn),以資產(chǎn)支持專項(xiàng)計(jì)劃嵌套信托計(jì)劃作為基本結(jié)構(gòu)的REITs模式。為房地產(chǎn)企業(yè)配建租賃住房的資金融通問(wèn)題提供了解決方案,有助于擴(kuò)大房地產(chǎn)企業(yè)對(duì)租賃住房的供應(yīng)規(guī)模,提升市場(chǎng)專業(yè)供應(yīng)主體數(shù)量,提高大連住房租賃市場(chǎng)的專業(yè)水平和規(guī)范程度。本文提出的以項(xiàng)目公司分拆的方式將商品住宅和配建的租賃住房分離,以配建的租賃住房作為REITs的底層資產(chǎn),是國(guó)內(nèi)REITs模式的首創(chuàng);以資產(chǎn)支持專項(xiàng)計(jì)劃嵌套信托計(jì)劃,并通過(guò)信托計(jì)劃投資于持有租賃住房的項(xiàng)目公司的股權(quán)和債權(quán),使REITs達(dá)到控制底層資產(chǎn)的目的,也是國(guó)內(nèi)比較少見的研究。本文為大連市量身定制的REITs支持模式,從領(lǐng)先全國(guó)的商品房配建制度出發(fā),為推動(dòng)大連市發(fā)展住房租賃市場(chǎng)的政策落地提供了支持,也為探究REITs應(yīng)用于盤活存量房地產(chǎn)市場(chǎng)、支持公租房及PPP項(xiàng)目融資模式等方向奠定了基礎(chǔ)。

但是REITs僅僅是一種特殊的金融工具,住房租賃市場(chǎng)的穩(wěn)定發(fā)展更離不開相關(guān)配套政策。廣州市政府發(fā)布的《廣州市加快發(fā)展住房租賃市場(chǎng)工作方案》指出租房與購(gòu)房享有同等權(quán)利,可謂打響了國(guó)內(nèi) “租購(gòu)?fù)瑱?quán)” 的第一槍,大連也急需類似政策激勵(lì)住房租賃市場(chǎng)的發(fā)展。此外,由于國(guó)內(nèi)缺少針對(duì)REITs的法律定位,本文提出的模式依然與標(biāo)準(zhǔn)REIT有所差別。國(guó)外對(duì)于分紅在90%以上的REITs給予稅收上的優(yōu)惠[5],而在國(guó)內(nèi)這一點(diǎn)沒(méi)有法律法規(guī)的支持,標(biāo)準(zhǔn)REITs多采用公募型,國(guó)內(nèi)則是采用私募,這就大大降低了REITs的流動(dòng)性。但是管理層對(duì)于REITs的探索從未停歇,相信公募REITs很快就將會(huì)面世。公募REITs對(duì)于私募REITs而言,其流動(dòng)性將大大增加,若是配套稅收優(yōu)惠等紅利政策,將使得住房租賃市場(chǎng)吸引更多的社會(huì)資本參與運(yùn)作,能夠使得住房租賃市場(chǎng)得到更加專業(yè)的發(fā)展,使得住房租賃市場(chǎng)的前景更加明朗。

- 吉林金融研究的其它文章

- 國(guó)庫(kù)現(xiàn)金流預(yù)測(cè)存在的問(wèn)題及方法研究

——基于混頻數(shù)據(jù)模型的實(shí)證分析 - 從大額支付系統(tǒng)交易量角度分析疫情對(duì)經(jīng)濟(jì)的影響

——以遼寧省大額支付系統(tǒng)數(shù)據(jù)為例 - 吉林省宏觀經(jīng)濟(jì)低位回升 預(yù)期繼續(xù)回暖

- 基于大數(shù)據(jù)的賬戶風(fēng)險(xiǎn)監(jiān)測(cè)模型研究

- 吉林省人民幣各券別紙幣使用量與宏觀經(jīng)濟(jì)指標(biāo)相關(guān)性研究

——基于VAR和VEC模型的實(shí)證分析 - 中東部地區(qū)居民金融素養(yǎng)對(duì)家庭財(cái)富積累影響的差異研究