車險(xiǎn)續(xù)保率影響因素分析及對策研究

——基于嶺回歸和因子分析的實(shí)證研究

2020-11-15 22:35:30程萌勛張?jiān)娪?/span>

梧州學(xué)院學(xué)報(bào) 2020年3期

程萌勛,張?jiān)娪辏?會(huì)

(1.2.3.安徽財(cái)經(jīng)大學(xué),安徽 蚌埠 233030)

隨著經(jīng)濟(jì)的發(fā)展和人民生活水平的提高,近年來我國民用汽車擁有量呈現(xiàn)快速增長的趨勢,截至2018年,全國汽車保有量達(dá)到23 231.19萬輛,比2017年增長了11.12%。汽車行業(yè)的繁榮為保險(xiǎn)行業(yè)提供了蓬勃發(fā)展的平臺(tái),投保率也隨著汽車擁有量的增加和相關(guān)車險(xiǎn)政策的出臺(tái)呈上升趨勢。其中,車險(xiǎn)續(xù)保作為保險(xiǎn)公司制定營銷戰(zhàn)略的重要指標(biāo),在保險(xiǎn)市場上占有舉足輕重的地位,對公司今后的發(fā)展起著重要的作用[1]。因此,如何提高車險(xiǎn)續(xù)保率、實(shí)現(xiàn)車險(xiǎn)產(chǎn)品功能的差異化、鎖定目標(biāo)客戶群體、實(shí)現(xiàn)精準(zhǔn)營銷成為近年來研究的熱點(diǎn)。

目前,已有研究成果從不同角度對車險(xiǎn)續(xù)保進(jìn)行研究。倪琪等利用保險(xiǎn)公司的車險(xiǎn)續(xù)保數(shù)據(jù),運(yùn)用逐步回歸方法,建立線性的續(xù)保率影響因素模型,討論各因素的比重,分析了影響目標(biāo)客戶和所有客戶因素的異同[2]。唐俊虎等通過數(shù)據(jù)挖掘?qū)ΡkU(xiǎn)公司車險(xiǎn)用戶進(jìn)行細(xì)分,并對續(xù)保流程進(jìn)行再造研究[3]。林翔等分析了影響車險(xiǎn)續(xù)保率高低的原因,并提出了提高保險(xiǎn)公司車險(xiǎn)續(xù)保率的對策建議[4]。已有研究成果存在研究的數(shù)據(jù)少且變量引入不準(zhǔn)確的情況,缺乏對引起多重共線性變量的篩選和剔除,而直接建立續(xù)保率模型,這無法準(zhǔn)確解釋續(xù)保率與各影響因素的關(guān)系、客觀反映實(shí)際情況。為此,本課題組以某保險(xiǎn)公司65 535條數(shù)據(jù)為樣本數(shù)據(jù),通過對樣本數(shù)據(jù)進(jìn)行數(shù)據(jù)清洗后提取19個(gè)影響因素,運(yùn)用嶺回歸剔除引起多重共線性的變量,建立車險(xiǎn)續(xù)保率影響因素模型,進(jìn)而討論各因素的影響程度;運(yùn)用因子分析法建立續(xù)保率影響因素組合模型,討論組合因子對續(xù)保率的影響程度,以期為保險(xiǎn)公司營銷策略的改革提供科學(xué)依據(jù)。

1 數(shù)據(jù)來源及說明

1.1 數(shù)據(jù)來源

本研究選取某保險(xiǎn)公司的65 535條車險(xiǎn)續(xù)保數(shù)據(jù),其中包括購買渠道、保單性質(zhì)、投保類別、車齡等20個(gè)與客戶相關(guān)的指標(biāo)。經(jīng)過初步數(shù)據(jù)清洗后,對不符合企業(yè)規(guī)范、異常、冗余、空白的數(shù)據(jù)篩除,處理后的樣本容量為53 346條。

1.2 變量選取

本研究的因變量:是否續(xù)保(Y),自變量:客戶類型(X1)、被保險(xiǎn)人性別(X2)、被保險(xiǎn)人年齡(X3)、保單性質(zhì)(X4)、是否投保車上人員(X5)、立案件數(shù)(X6)、無賠款優(yōu)待系數(shù)NCD(X7)、購買渠道(X8)、是否本省車牌(X9)、使用性質(zhì)(X10)、車輛種類(X11)、車輛用途(X12)、新車購置價(jià)(X13)、車齡(X14)、投保類型(X15)、險(xiǎn)種(X16)、三者險(xiǎn)保額(X17)、是否投保車損(X18)、是否投保盜搶(X19)。這19個(gè)自變量可總結(jié)為駕駛?cè)艘蛩?X1~X7)、車輛因素(X8~X14)、保險(xiǎn)因素(X15~X19)3個(gè)方面。

2 車險(xiǎn)續(xù)保率影響因素分析

2.1 基于嶺回歸的車險(xiǎn)續(xù)保率影響因素

2.1.1 變量篩選

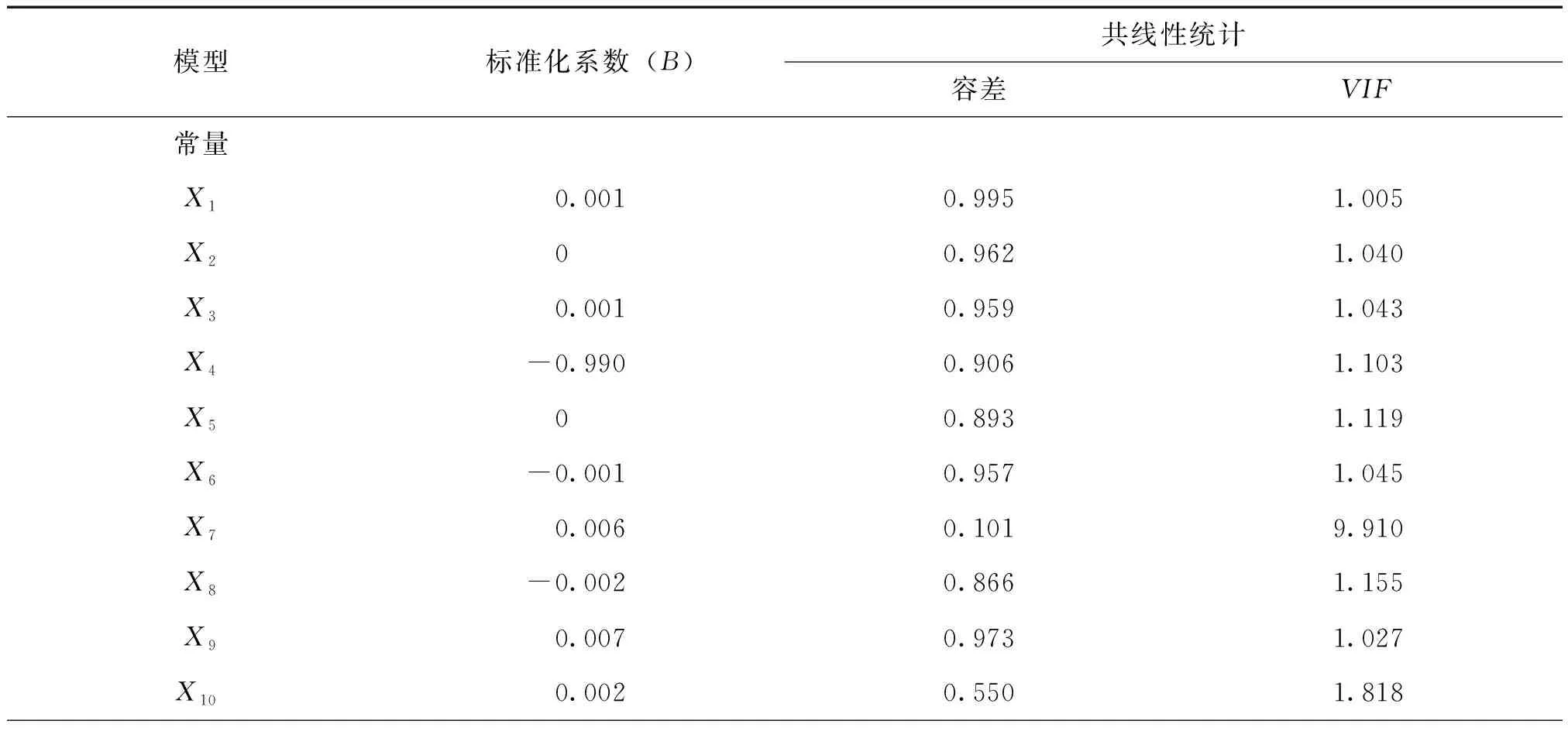

運(yùn)用最小二乘法原理來估計(jì)回歸系數(shù),結(jié)果由表1可知:相關(guān)系數(shù)R2=0.983,相關(guān)系數(shù)較高。同時(shí)也可以看到,19個(gè)自變量的標(biāo)準(zhǔn)系數(shù)中,立案件數(shù)X6為負(fù)值,據(jù)此推斷,續(xù)保率與立案件數(shù)呈負(fù)相關(guān),但這顯然不符合實(shí)際情況。在真實(shí)的車險(xiǎn)續(xù)保率調(diào)查中,立案件數(shù)越高,駕駛?cè)税l(fā)生事故的危險(xiǎn)系數(shù)越高,為了保障自身安全,就越傾向于購買保險(xiǎn)服務(wù),續(xù)保率就會(huì)越高。因此,續(xù)保率與立案件數(shù)應(yīng)該呈正相關(guān)。以上的對比分析說明續(xù)保率與其影響因素之間的關(guān)系不準(zhǔn)確,各變量之間存在多重共線性的自相關(guān)原因。由表1還可知,當(dāng)變量膨脹因子(VIF)>10時(shí),說明存在多重共線性的影響,自變量之間存在高度相關(guān)性。由此可知,本問題中多重共線性存在的原因是由于變量間對車險(xiǎn)續(xù)保率存在同向影響趨勢。

表1 最小二乘回歸系數(shù)

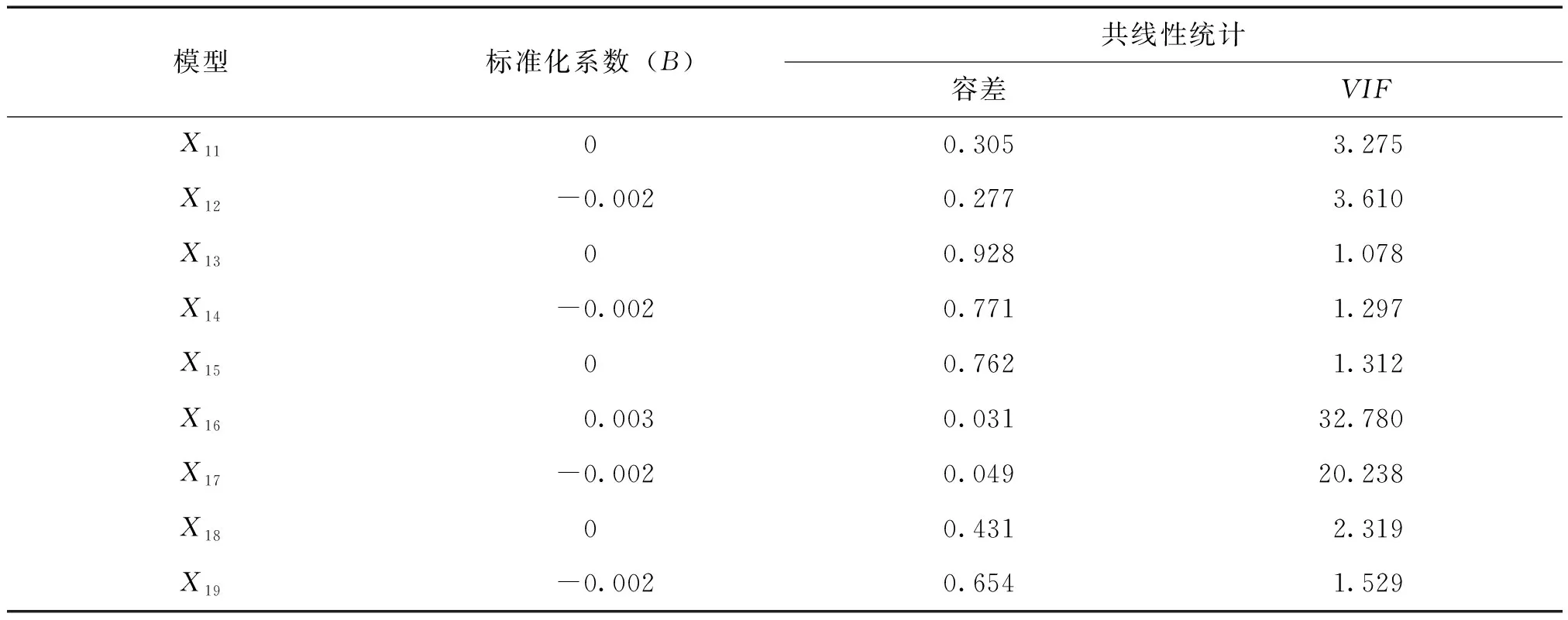

續(xù)表1

綜合上述對變量的相關(guān)性分析,為了保證研究模型的準(zhǔn)確性,需要考慮多重共線性的影響,剔除顯著性較小且高度相關(guān)的變量,保留理想的影響因素。嶺回歸可作為修正多重共線性且保留理想變量的模型首選,對變量的篩選最可靠且準(zhǔn)確。

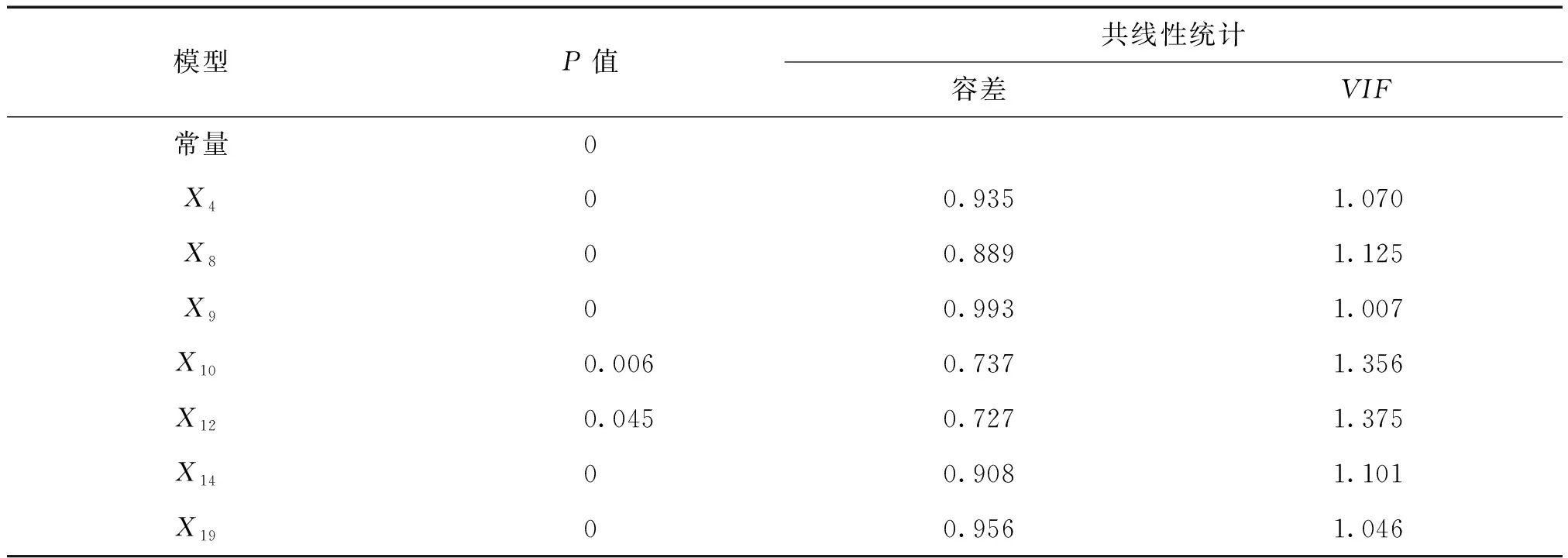

通過嶺回歸對自變量的篩選后,從19個(gè)自變量中保留了7個(gè)影響變量。其中,VIF<10,容差<0.1,達(dá)到了低相關(guān)性的標(biāo)準(zhǔn),這說明7個(gè)變量之間不存在多重共線性的影響,從而達(dá)到了建立解釋模型的標(biāo)準(zhǔn)(見表2)。

表2 保留變量系數(shù)

2.1.2 實(shí)際模型的建立

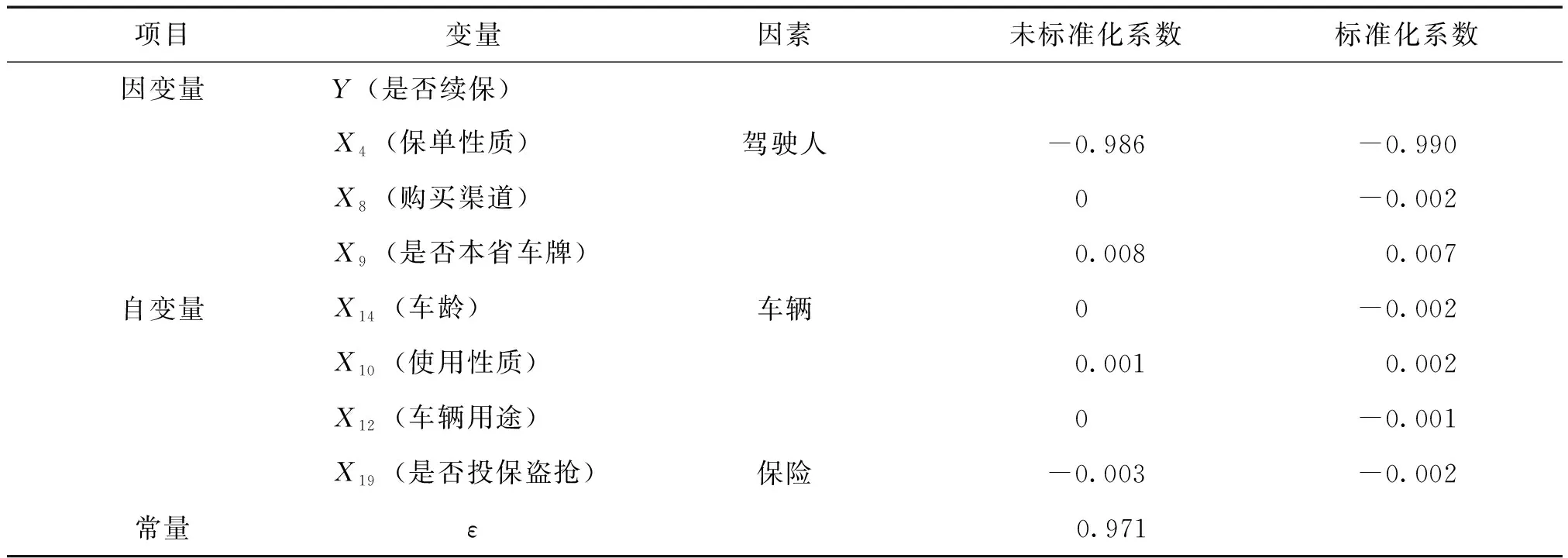

運(yùn)用嶺回歸算法進(jìn)行回歸系數(shù)估計(jì),其標(biāo)準(zhǔn)化系數(shù)能客觀反映各自變量對因變量的影響程度。由表3可知:在7個(gè)標(biāo)準(zhǔn)回歸系數(shù)中β4>β9>β19>β8=β10>β14>β12,據(jù)此可以初步將變量分為兩類:一類是顯著變量X4,一類是非顯著變量X8、X9、X10、X12、X14、X19。

表3 嶺回歸系數(shù)

根據(jù)嶺回歸估計(jì)的標(biāo)準(zhǔn)化回歸系數(shù),得到最終嶺回歸方程:

Y=-0.99X4-0.002X8+0.007X9+0.002X10-0.001X12-0.002X14-0.003X19

2.2 基于因子分析的車險(xiǎn)續(xù)保率影響因素組合分析

2.2.1 模型適用性檢驗(yàn)

在進(jìn)行正式的因子分析之前,需進(jìn)行適用性檢驗(yàn)來判斷模型與指標(biāo)的適用性。由檢驗(yàn)結(jié)果可知,Bartlett檢驗(yàn)P=0<0.01,KMO檢驗(yàn)值是0.704>0.6,表明數(shù)據(jù)適合作因子分析,且效果較好。結(jié)合VIF檢驗(yàn),得到變量之間存在較低相關(guān)性的結(jié)論。

2.2.2 公共因子的提取

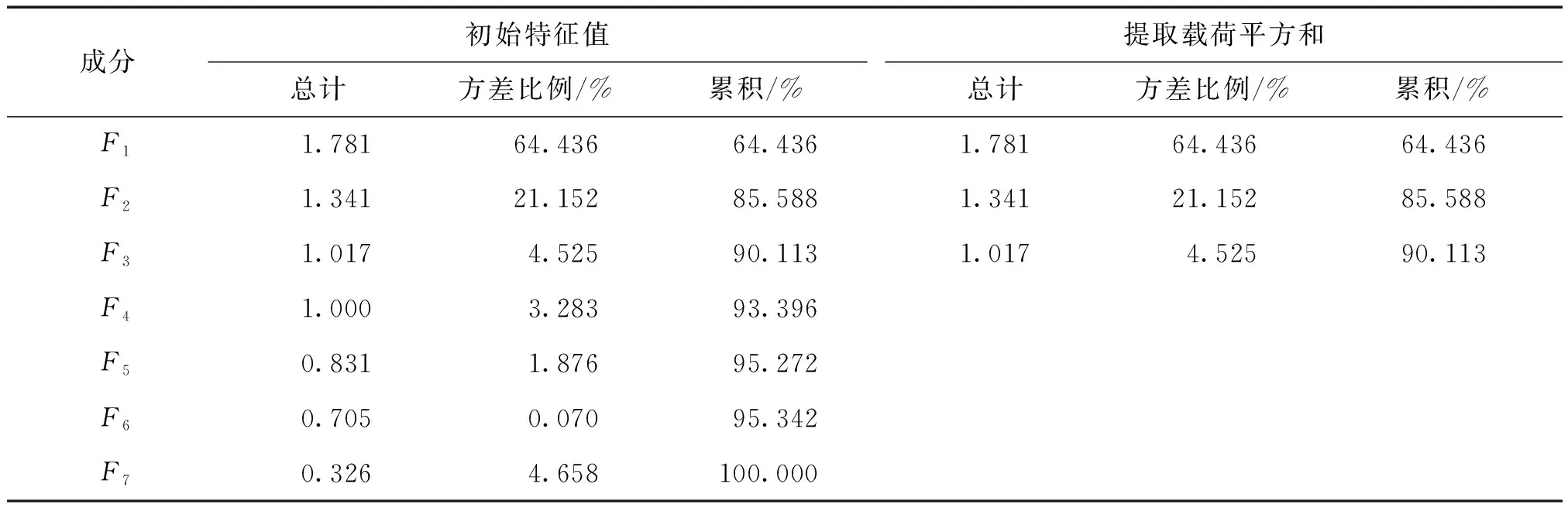

由表4可知:按照累積方差貢獻(xiàn)率>80%的原則提取所需的公共因子,第一公因子F1、第二公因子F2、第三公因子F3的貢獻(xiàn)率分別為64.436%、21.152%、4.525%,前3項(xiàng)因子的累計(jì)方差貢獻(xiàn)率為90.113%,可反映變量的大部分信息。

表4 主成分提取標(biāo)準(zhǔn)

2.2.3 實(shí)際模型的建立

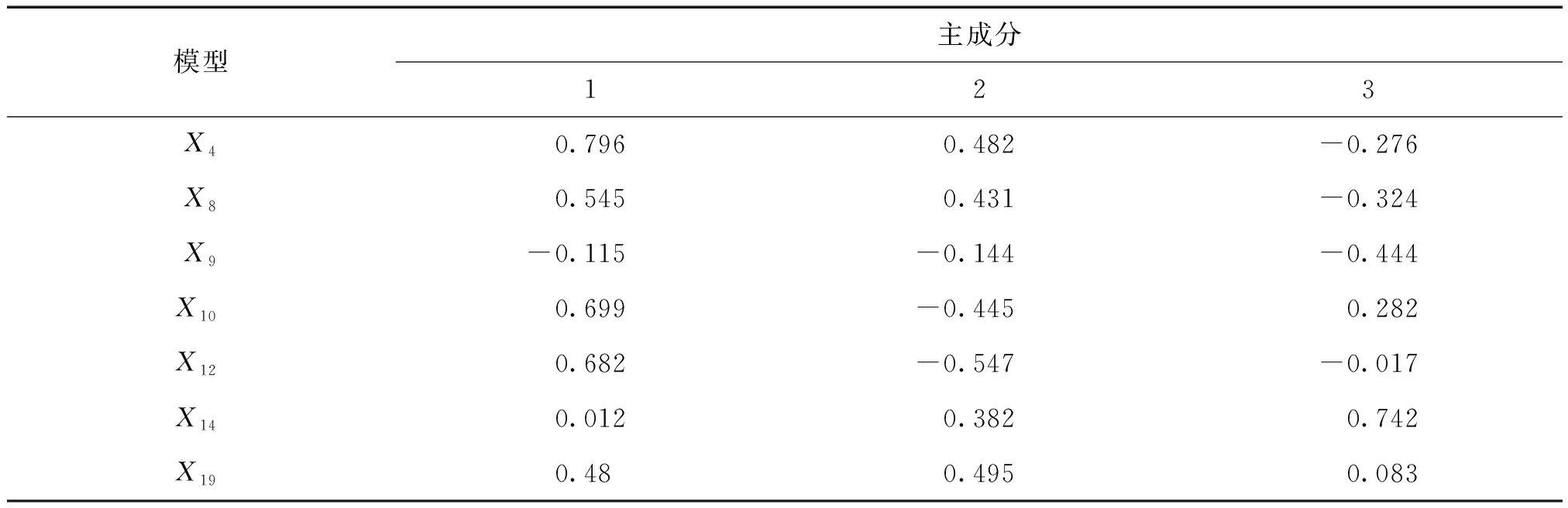

根據(jù)嶺回歸模型得到的X4、X8、X9、X10、X12、X14、X19共7個(gè)影響因素及對公共因子進(jìn)行提取,可以構(gòu)建3個(gè)因子分析的方程式,各變量系數(shù)見表5。

表5 成分矩陣

F1=0.796X4+0.545X8-0.115X9+0.699X10+0.682X12+0.012X14+0.480X19;

F2=0.482X4+0.431X8-0.144X9-0.445X10-0.547X12+0.382X14+0.495X19;

F3=0.276X4-0.324X8-0.444X9+0.282X10-0.017X12+0.742X14+0.083X19。

3 續(xù)保率影響因素結(jié)果分析

3.1 獨(dú)立影響因素

車險(xiǎn)續(xù)保率影響因素分析的結(jié)果,反映了車險(xiǎn)銷售的戰(zhàn)略新導(dǎo)向。通過嶺回歸對企業(yè)數(shù)據(jù)的研究分析,顯著影響因素集中在駕駛?cè)撕蛙囕v方面,說明在以客戶需求為導(dǎo)向的市場,企業(yè)不僅要注重自身產(chǎn)品的開發(fā),更應(yīng)該針對客戶進(jìn)行研究。了解客戶的實(shí)質(zhì)需求,發(fā)展適用于客戶需求的產(chǎn)品是企業(yè)的首要任務(wù)。

保單性質(zhì)作為最顯著因素,有其存在的必然性。一般來說,保單性質(zhì)直接決定續(xù)保率的高低。客戶購買保險(xiǎn)主要有兩種情況:一是轉(zhuǎn)保,二是續(xù)保,這直接與續(xù)保率掛鉤。相應(yīng)地,企業(yè)作為研究續(xù)保率的客體,當(dāng)客戶選擇續(xù)保時(shí),其續(xù)保率較高;而客戶放棄續(xù)保,轉(zhuǎn)向其他企業(yè)的保險(xiǎn)業(yè)務(wù)時(shí),其續(xù)保率就會(huì)很低。

在續(xù)保率的非顯著影響因素中,續(xù)保率與車齡、車輛用途、是否投保盜搶呈負(fù)相關(guān)。就車齡而言,隨著用車時(shí)間的增加,駕駛?cè)思夹g(shù)和行駛經(jīng)驗(yàn)隨之增強(qiáng),就更傾向于高性價(jià)比的車險(xiǎn)業(yè)務(wù)和服務(wù)需求,從而導(dǎo)致低續(xù)保率的趨勢;就車輛用途而言,高危、重載車輛要求更高質(zhì)量的車險(xiǎn)服務(wù);就是否投保盜搶而言,選擇投保車損的客戶更傾向于續(xù)保。綜上所述,要求高性價(jià)比及高質(zhì)量服務(wù)的客戶選擇續(xù)保的概率較低。

3.2 組合影響因素

車險(xiǎn)續(xù)保率組合影響因素分析的結(jié)果,反映了車險(xiǎn)業(yè)務(wù)制定的新方向。根據(jù)各變量占主成分的權(quán)重,將變量的相關(guān)性作可視化處理,由圖1可見,在主成分1中,使用性質(zhì)、車輛用途、保單性質(zhì)離坐標(biāo)軸較遠(yuǎn),相關(guān)性較大,該主成分可解釋為車輛的使用方式對續(xù)保率有較大影響;在主成分2中,各變量的影響權(quán)重較平均,該主成分可解釋為各變量對續(xù)保率的綜合影響;在主成分3中,車齡的影響權(quán)重較大,該主成分可解釋為車輛的使用年限對續(xù)保率有較大影響。

圖1 主成分載荷圖

車輛的使用性質(zhì)作為組合影響因素之一,說明客戶在進(jìn)行業(yè)務(wù)選擇時(shí),更傾向于車輛使用方式有較高質(zhì)量的保障,這暗示企業(yè)在決策時(shí),要著重考慮車輛的使用性質(zhì)、用途和購買渠道。

3.3 兩種模型影響因素結(jié)果的共性

兩種模型的輸出結(jié)果有著較強(qiáng)的關(guān)聯(lián)性和結(jié)論共性。本研究將因子分析作為嶺回歸研究的延續(xù)和深入,延用嶺回歸中進(jìn)行多重共線性處理后保留的待分析變量,進(jìn)行了更深層次的組合因子探究分析。

單獨(dú)對各模型的輸出結(jié)果進(jìn)行分析,結(jié)果表明:在獨(dú)立模型中,保單性質(zhì)是首要影響因素,是否本省車牌是次要影響因素,而其他因素對續(xù)保率的影響程度較小;在組合模型中,車輛的使用方式和使用年限對續(xù)保率影響較大。其中,組合模型中的第一主成分“車輛使用方式”包括使用性質(zhì)、車輛用途、保單性質(zhì),且保單性質(zhì)的權(quán)重最大,這與獨(dú)立模型中的“保單性質(zhì)”作為首要影響因素的結(jié)果一致。而獨(dú)立模型中作為次要影響因素的“是否本省車牌”與組合模型的結(jié)果不同。對此進(jìn)行分析,發(fā)現(xiàn)在嶺回歸給出的關(guān)系模型中,保單性質(zhì)作為主導(dǎo)影響因素的權(quán)重位居首位且遠(yuǎn)高于其他因素,而其他因素的權(quán)重相差不大,都保持在較低水平,導(dǎo)致“是否本省車牌”的影響程度并不顯著,在組合模型的主成分作用很難顯示出來。通過以上分析,結(jié)合兩種模型的共性,將保單性質(zhì)作為首要分析對象,車齡、是否本省車牌、使用性質(zhì)作為次要分析對象。

4 對策建議

“客戶需求導(dǎo)向”是整個(gè)車險(xiǎn)渠道營銷工作最基本的方針,同時(shí)對公司制定具體的發(fā)展戰(zhàn)略和經(jīng)營策略也有著重要的牽引作用。而保險(xiǎn)公司在制定保險(xiǎn)業(yè)務(wù)和銷售計(jì)劃時(shí),應(yīng)注重車險(xiǎn)產(chǎn)品功能的差異化,鎖定目標(biāo)客戶群體,實(shí)現(xiàn)精準(zhǔn)營銷,確保產(chǎn)品的廣泛適用性。因此,結(jié)合兩種模型的共性結(jié)果,有針對性地給出提高車險(xiǎn)續(xù)保率的對策和建議。

4.1 加大宣傳力度,拓寬銷售渠道

第三方代理機(jī)構(gòu)由于對客戶信息掌握的較全面,能夠快速高效地組織客戶辦理相關(guān)業(yè)務(wù),而客戶對機(jī)構(gòu)也是較為信任。車險(xiǎn)公司應(yīng)利用代理機(jī)構(gòu)的優(yōu)勢,與其進(jìn)行相關(guān)合作,實(shí)現(xiàn)依托代理達(dá)到業(yè)務(wù)廣泛宣傳的效果,降低公司的宣傳成本,形成固定客戶來源。建立與經(jīng)紀(jì)和代理機(jī)構(gòu)長期穩(wěn)定的合作關(guān)系,對服務(wù)偏好客戶,通過車商渠道提高次新車?yán)m(xù)保率,提高渠道掌控能力。

4.2 改革銷售模式,擴(kuò)大服務(wù)范圍

傳統(tǒng)營銷渠道為柜臺(tái)、個(gè)人代理、經(jīng)理代理等小范圍銷售方式,不利于公司業(yè)務(wù)的順利開展,限制公司的對外發(fā)展。從“是否為本省車牌”的影響因素分析中可知,本省居民的續(xù)保率相對高于外省的,說明公司的營銷模式存在漏洞,沒有建立外市場的銷售體系,從而造成公司的發(fā)展規(guī)模受到限制,發(fā)展前景狀況不佳。互聯(lián)網(wǎng)技術(shù)作為當(dāng)下企業(yè)發(fā)展和改革的強(qiáng)有力的技術(shù)支撐,對企業(yè)的發(fā)展起著一定的引導(dǎo)作用。而同行業(yè)公司之間的非節(jié)制性競爭,又迫使企業(yè)走向智慧化和數(shù)字化的改革道路。企業(yè)可利用大數(shù)據(jù)和云計(jì)算將用戶數(shù)據(jù)、用戶信息、用戶偏好進(jìn)行全面挖掘分類,從而清晰掌握目標(biāo)客戶的保險(xiǎn)產(chǎn)品和服務(wù)需求,形成以客戶為中心的營銷模式。因此,通過對傳統(tǒng)銷售模式的改革,大力發(fā)展電話營銷、網(wǎng)銷等新興渠道模式,擴(kuò)大客戶群體的空間范圍,開拓地區(qū)圈外營銷市場,達(dá)到高效率、低成本、大范圍的高質(zhì)量營銷水平。

4.3 提升服務(wù)水平,發(fā)展特色業(yè)務(wù)

隨著消費(fèi)市場中車險(xiǎn)消費(fèi)主力群體的年齡結(jié)構(gòu)變化,傳統(tǒng)的車險(xiǎn)業(yè)務(wù)難以滿足客戶個(gè)性化產(chǎn)品需求和服務(wù)體驗(yàn),專業(yè)定制化保險(xiǎn)推送已成為當(dāng)下主流[5]。因此,要加快車險(xiǎn)業(yè)務(wù)套餐中車輛使用方式和車險(xiǎn)方面的改革。依據(jù)車輛使用性質(zhì),開展針對不同客戶、不同車輛用途、使用性質(zhì)的業(yè)務(wù),實(shí)現(xiàn)業(yè)務(wù)高質(zhì)低價(jià)的特色服務(wù);就車齡而言,汽車的使用年限對保險(xiǎn)的質(zhì)量和價(jià)格的要求逐年下滑,大多客戶的車輛使用期為3~7年,因此在制定營銷計(jì)劃時(shí),價(jià)格應(yīng)隨車輛使用年限的增加而降低,從而抓住主流客戶源。對于經(jīng)濟(jì)實(shí)力處于中上等水平、經(jīng)常發(fā)生事故的客戶,為其提供組合保險(xiǎn)套餐,如購買交商全包、組合套餐價(jià)格適度低于單獨(dú)購買業(yè)務(wù)的總價(jià)格等,保證業(yè)務(wù)能夠全面覆蓋車輛事故常發(fā)點(diǎn),從而發(fā)展可供客戶選擇的多項(xiàng)特色業(yè)務(wù)。

5 結(jié)論

現(xiàn)階段,保險(xiǎn)企業(yè)在制定營銷策略時(shí),往往不能適度分析駕駛?cè)撕蛙囕v因素的影響。因?yàn)闆]有統(tǒng)一的研究標(biāo)準(zhǔn),大多數(shù)企業(yè)要不單純通過改變保險(xiǎn)方式來達(dá)到多單多利的效果,要不過多地考慮外界因素,抓不住業(yè)務(wù)的重點(diǎn)。

目前,與計(jì)劃經(jīng)濟(jì)相對的、作為以需求為導(dǎo)向的客戶市場,客戶需求是企業(yè)研究產(chǎn)品的首要目標(biāo),企業(yè)更應(yīng)該追求以客戶高質(zhì)低價(jià)的高性價(jià)比需求為導(dǎo)向的高質(zhì)發(fā)展理念,抓住行業(yè)的發(fā)展痛點(diǎn)和客戶的需求重點(diǎn),開展適合不同人群的特色服務(wù),以質(zhì)量帶動(dòng)銷量,獲得長期穩(wěn)定的忠誠客戶源。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年5期)2021-07-21 02:14:46

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

中等數(shù)學(xué)(2020年6期)2020-09-21 09:32:38

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中等數(shù)學(xué)(2019年6期)2019-08-30 03:41:46

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2018年4期)2018-06-28 03:26:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19