對國家級經濟開發區可IPO上市的研究

2020-11-16 06:10:10陳開勛

今日財富 2020年31期

關鍵詞:經濟

陳開勛

摘要:文章通過分析國家級經濟開發區的地區分布特點和產業結構,借鑒已在主板上市的上海張江高科技園區的成功上市經驗,提出國內 219 家國家級經濟開發區可 IPO上市的重大意義,并且提出作為投資人應該從哪些維度考量和選擇優質的開發區主體作為投資標的。

引言

改革開放以來,開發區作為中國經濟發展的試驗田和先導力量,在加速區域發展,推動產業升級以及完善城市功能等方面對中國經濟做出重大貢獻。 在取得輝煌成就的同時,經濟開發區也面臨著一些困境,隨著國際形勢的變化,尤其是18年全面爆發的中美貿易摩擦,產業面臨著升級與轉型。根據中國開發區年鑒數據顯示,2010年以來,經濟開發區增值增速快速下滑,并于2015年開始低于全國平均增速,面臨轉型升級已重新適應國家經濟走向的壓力。

本文通過使用《中國開發區年鑒》梳理歸類全國219家國家級經濟開發區的地理位置及特點和開發區的產業類型,對標現有已在A股上市的幾家開發區,從而學習IPO上市的可發展性。

1. 經濟開發區的介紹

1.1地理分布及特色

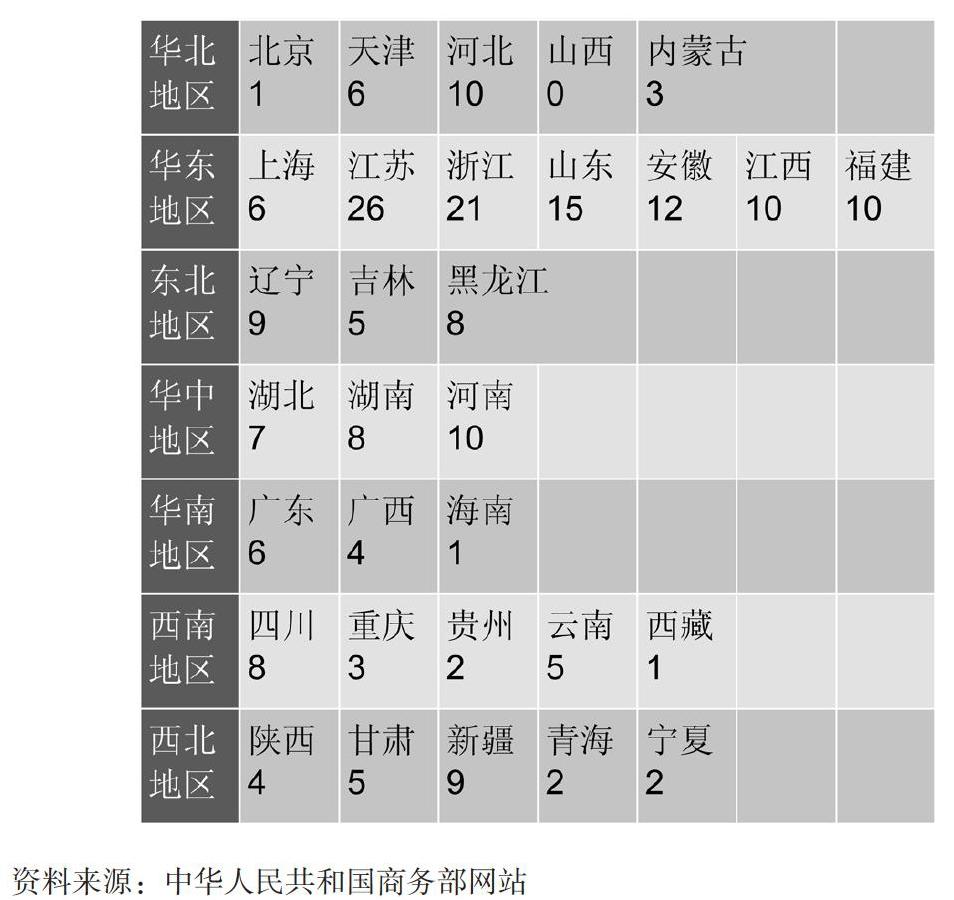

2018年,全國共有219家國家級經開區,分布在30個省市(僅山西省暫未設立國家級經開區)。

江蘇26家、浙江21家、山東15家、安徽12家、江西10家、河南10家、河北10家、福建10家、新疆9家、遼寧9家、湖南8家、黑龍江8家、四川8家、湖北7家、天津6家、上海6家、廣東6家、吉林5家、甘肅5家、云南5家、陜西4家、廣西4家、內蒙古3家、重慶3家、貴州2家、青海2家、寧夏2家、海南1家、北京1家和西藏1家。按照我國地理地區的劃分,不難總結出,華北地區共有20家經濟開發區,華東地區共有100家,東北地區共有22家,華中地區25家,華南地區11家,西南地區19家,西北地區22家。

可以從開發區的全國分布上很明顯的看到沿海的華東地區占全國經濟開發區的比重是45.66%,華東地區的長三角地區經濟增速較快,遠高于全國經濟增速。從地理上來看,華東地區是我國經濟最活躍的地區,屬于華北西南華南的接合部,改革開放以來,東部環海使它有著得天獨厚的區位優勢,扎實的工業基礎,完善的教育體系,發達城市群以及豐富的自然資資源優勢。

1.3經濟開發區的產業類型

通過《中國商務年鑒2018》提供的2017年國家級經濟開發區規模以上工業總產值分行業情況的統計數據,可以發現經濟開發區主要還是集中在制造加工業,包括采礦業、煤炭開采和洗選業,石油和天然氣開采業,黑色金屬礦采選業,有色金屬礦采選業,非金屬礦采選業,開采輔助活動,其他采礦業,紡織業,紡織服裝,服飾業,皮革、毛皮、羽毛及其制品和制鞋業,木材加工和木、竹、藤、棕、草制品,家具制造業,早知和紙制品業,印刷和記錄媒介復制業,文教、工美、體育和娛樂用品制造等23個細分行業。經濟開發區生產的主要工業品有原油加工、乙烯、單晶硅、多晶硅、化學藥品原藥、中成藥、鋼材、汽車用發動機、數碼照相機、汽車、乘用車、發電機組(發電設備)、太陽能電池、電子計算機整機、筆記本計算機、服務器、平板顯示器、移動通信基站設備、移動通信手持機、彩色電視機、集成電路、即成電路圓片、發光二極管、液晶顯示屏、液晶顯示模組、印刷電路板等。

根據產業發展中投入要素和使用情況大概將以上產業分為三大類:勞動密集型、資本密集型和技術密集型。勞動密集型像食品、紡織服裝、木材家具、造紙印刷等主要還是從東南沿海向中西部地區逐漸增加擴散。資本密集型產業像石化行業、建材行業、金屬冶煉和塑膠之中等主要還是集中在資源性城市較多集聚。技術密集型像裝備制造、通信電子等也主要是環渤海和長三角地區像中西部順延。

2。已上市園區介紹

在大概了解了我國現有的219家國家級經濟開發區的發展歷程、地理布局和產業布局之后,接下來借鑒A股上市的十家在[園區開發]板塊的園區,分析經濟開發區可學習借鑒之處。

根據證券交易市場的公開數據顯示,目前在[園區開發]板塊共有十家上市主體,分別是:上海“浦東金橋 SH600639”:上海金橋出口加工區開發股份有限公司、上海“張江高科 SH600895”: ?上海張江高科技園區開發股份有限公司、上海“外高橋 SH600648”:上海外高橋集團股份有限公司、上海“陸家嘴 SH600663”:上海陸家嘴金融貿易區開發股份有限公司、上海“市北高新 SH600604”:上海市北高新股份有限公司、吉林“長春經開SH600215”:長春經開(集團)股份有限公司、江蘇“南京高科 SH600064”:南京高科股份有限公司、上海“上海臨港 SH600848”:上海臨港控股股份有限公司、北京“空港股份 SH600463“:北京空港科技園區股份有限公司和北京“電子城 SH600658”:北京電子城投資開發集團股份有限公司。這十家上市主體中,一共2家來自北京,1家來自江蘇,1家來自吉林,其余6家均來自上海。所有十家主體均為主板上市公司。本文根據園區的特征主要挑選上海張江高科作為研究分析對象,公司主營業務為土地轉讓、房產開發與銷售、租賃、數據通信服務,創業投資。張江高科的實際控制人是上海市浦東新區國有資產監督管理委員會,占股比重為50.75%,擁有主要控制權。自1996年4月22日上市以來股票發行量為2500萬股,發行價格為6.15,共募集資金1.48億人民幣。截止2019年5月26日,股票價格21.22,總市值328.63億。

3.可借鑒的經驗

早在今年3月29日,博鰲亞洲論壇上,中國人民銀行原行長周小川表示,中國金融開放的程度仍不高,加大金融業開放將有利于中國金融機構參與國際競爭。周小川強調,自加入WTO后,中國金融業對外開放的程度不斷擴大,但仍有很大的開放空間。“我很贊同易綱行長的話,金融是一個競爭性行業,參與國際市場競爭,對自己也是一種成長。”他說

“中國金融機構在市場準入方面擴大了。擴大的同時還要允許這些金融機構做的業務范圍擴大一些,金融機構的業務范圍往往是它經營范圍里有專項許可的,外資商業銀行八十年代末就進入很多了,但是他們可以做外匯業務,不能做儲蓄業務,所以外資業務只能是外國人來做,不能是中國人,像這樣的單項區分也要考慮,該放開的都放開。”周小川強調。

所以從多角度來看,此次經濟開發區可公開發行股票上市也就是一種加大金融開放的舉措。首先一方面,長久以來我們經濟開發區的招商引資主要通過多渠道宣傳以及稅收優惠政策減免。公開募股可以擴大開發區的影響力。其次,公開發行股票上市也可以直接募集更多資金投入到經濟開發區的運營中。但作為投資人,我們也需要做好風險管控,選擇優質的投資標的。如果219家經濟開發區上市,尤其是在科創板開板的前提下,我們如何去甄別開發區是否具有可投資性,可以從如下幾點考慮:

地方層面

首先,避開資源枯竭城市。上文中有提到有些開發區的產業結構可能是以資源密集型為主,那肯定就是依托著城市的礦產資源。根據資源基礎理論觀點,資源具有有限性,一旦城市資源枯竭城市意味著這些城市原來賴以生存的資源產業正陷入萎縮,直接影響當前我國產業結構轉型升級,難以形成合適的替代產業,削弱了地方政府財政承受能力。其次,避開財政收入下降的地區。地方財政非常大的一項主要是稅收,而經濟開發區的招商引資方面很大的一塊利好就是稅收優惠。比如我們西部大開發的西部地區,利用稅收優惠引進外資,因此地方財政也是我們產業園的有力的保障,該因素不容忽視。

2.開發區層面

首先,開發區需要具有規模效應。根據經濟開發區的政府財政收入以及GDP總量來看,可以從219家經濟開發區排出前50家園區。以及根據生產總值超過1000億元的國家高新區和生產總值占所在城市生產總值比重,可以從169家高新區中排出前20家園區。這些園區相對建立時間較長,已經形成了特有的產業特色和經濟發展模式,具有一定的生產經營規模和財稅收入,對于后續融資的償付能力也具有較強的保障。

其次,開發區生命周期所處的階段。根據生命周期理論觀點,產業發展具有生產周期特點。按照產業發展特點可以將企業生命周期劃分為初創期、成長期、成熟期和衰落期。產業初創期階段,園區內部企業較少,由于受到資金、人才以及設施等條件限制,難以吸引更多的企業進入園區開展生產經營活動。因而,園區管理人員首先應當完善園區基礎設施建設,從而為企業經營發展創建基礎,其次應當給予園區內企業適當優惠政策,從而減少初期企業經營資金壓力。

再次就是開發區的產業結構。產業結構包含著各種產業,是產業的群集。通常合理的產業結構具有多樣性特征,多樣的產業能夠有效緩解單一產業結構面臨的經濟風險。而且,園區內處于成長期的高科技企業能夠充分代表園區的經濟實力以及發展空間。以蘇州工業園區為例,產業結構豐富多樣包括傳統機械制造、電子設備制造、醫藥行業、新材料等高新技術行業。豐富的產業集群能夠增強園區整體實力,提高地區社會吸引力。

最后則是開發區重點企業,重點企業通常具有較強的經濟實力,市場競爭力更強,能夠為地方提供更多就業崗位,為政府部門創造更多財政收入,從而帶動地區經濟增長。園區重點企業不僅能夠反映地區優勢產業,而且也能夠作為對宏觀經濟環境下企業風險防范能力的判斷依據。

總結

首先從宏觀層面上,國家級經濟開發主體可公開發行股票上市是金融環境的進一步開放,也意味著對市場化的認可,另一方面也會助推科創板塊的快速成長。其次從微觀層面上來看,對于投資者們,也是可以更好的參與其中做好資產配置。

(上海交通大學國際與公共事務學院2018級MPA研究生)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33