基于熵權法的國際消費中心城市競爭力評價

2020-11-18 06:31:42汪婧

商業經濟研究 2020年21期

關鍵詞:競爭力

汪 婧

(重慶市綜合經濟研究院城市與區域發展研究所 重慶 401147)

引言

消費是人民美好生活的直接體現,是生產的最終目的和動力,是后工業化時代城市發展的核心吸引力和驅動力。在經濟與消費全球化加速發展的背景下,增強消費功能,提升在全球消費網絡的節點位置,已成為全球大城市發展的新行動戰略。基于消費已經超越投資和進出口成為我國經濟增長首要驅動力的客觀事實,以及應對中美貿易摩擦引致外需萎縮的策略選擇,中共中央國務院2018年9 月發布《關于完善促進消費體制機制 進一步激發居民消費潛力的若干意見》,明確提出要建設培育國際消費中心城市。2019 年10 月,商務部等14 部門聯合發布《關于培育建設國際消費中心城市的指導意見》,積極推進城市試點工作。2020 年,受新冠疫情全球大流行的疊加影響,世界經濟持續低迷,國家積極推動形成以國內大循環為主體、國內國際雙循環相互促進的新發展格局,推動消費升級、擴大內需潛力的緊迫性和重要性愈加凸顯。國際消費中心城市建設作為擴大內需和消費升級的引領性抓手,已經成為國家和地方政府關注的重要對策性研究領域。

文獻回顧

20 世紀20 年代,德國著名思想家Weber 首提 “消費城市” 概念。21 世紀初,美國經濟學家Glaeser 和Kolko 開創現代消費城市理論,城市的消費功能作為 “硬幣的另一面”,逐漸被正視和重視。我國學者對消費城市的關注,始于20 世紀80 年代。隨著我國經濟的發展以及經濟全球化參與度的提升,我國政界學界瞄準全球市場,從開放視角探索 “消費城市” 建設。但總體而言,國內研究成果整體偏少且較為零散,系統化研究不足。

國內學者對 “什么是國際消費中心城市” 做了概念界定,對 “怎樣建設國際消費中心城市” 做了對策研究,對 “國際消費中心城市建設得好不好” 的測度評價研究則較為少見。葉胥(2016)從發展現狀和發展潛力兩個層面,分別構建了消費城市評價指標體系,鐘陸文(2018)從消費能力、供給水平、環境保障、消費維權四個維度,選取38 個指標,對珠三角城市開展適宜消費城市綜合評價。但既有測評研究視角是內向性的,開放性、國際化因素考慮較少。本文借鑒既有的消費城市評價研究成果,基于開放經濟框架和國際比較視野,綜合國際消費中心城市的內涵特征,構建多層次評價指標體系和競爭力指數,客觀評價各大城市的國際消費中心城市建設競爭力。

國際消費中心城市競爭力評價指標體系和指數構建

(一)評價指標體系構建

結合汪婧(2019)的研究,國際消費中心城市應該具備較大的城市經濟及人口規模、豐富且優質的消費吸引物、完善良好的交通信息等設施體系、優良的消費政策環境及社會服務環境,并在這些因素的交織共同作用下,實現大規模的本地和境外居民消費。

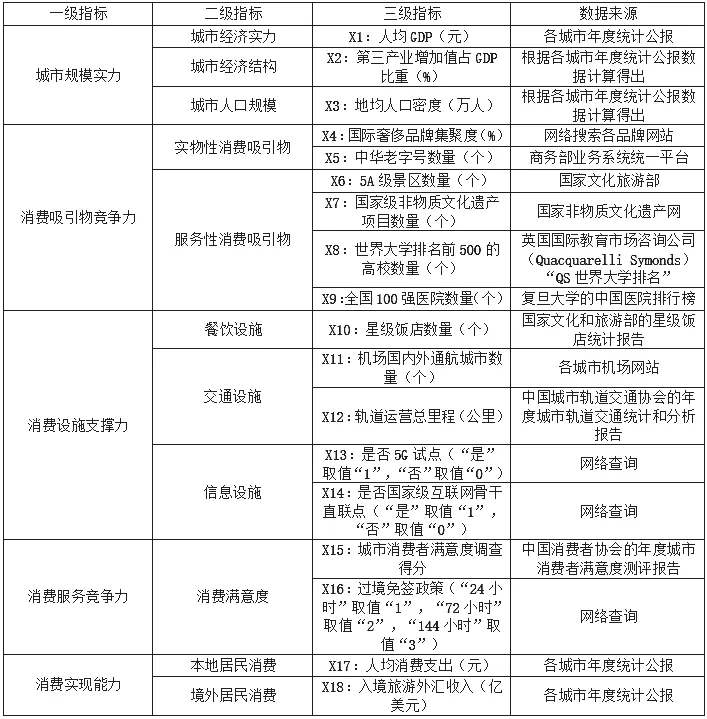

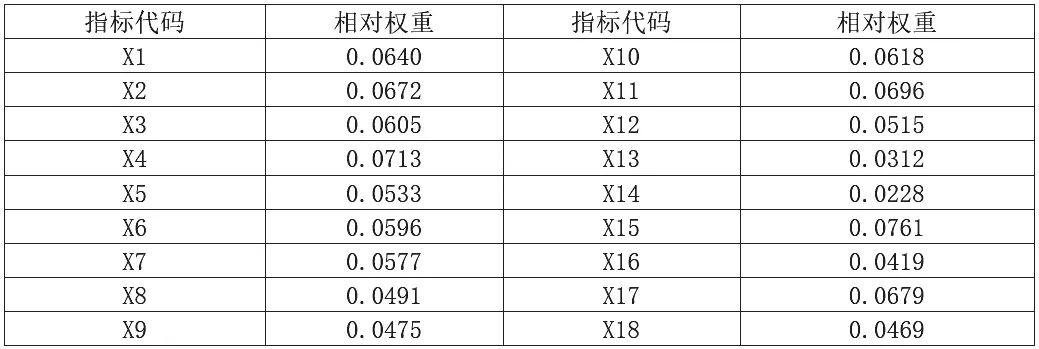

基于以上認識,綜合政府部門以及國內外社會智庫的統計渠道,考慮數據可獲得性、可比較性,選取18 個指標,構建國際消費中心城市競爭力評價的三層指標體系(見表1)。其中,“國際奢侈品牌集聚度” 這一指標是作者根據世界奢侈品協會編制的 “全球奢侈品牌100 強” 和世界品牌實驗室編制的《2018 年度世界品牌500 強》名單,篩選服飾、鐘表、珠寶、汽車四大產品類型,合并同類項后,對共計58 個國際品牌在我國各大城市集聚情況的測度,通過在品牌官方網站搜索中國境內門店/ 經銷商的城市布局而統計得出。

表1 國際消費中心城市競爭力評價指標體系

(二)評價指數構建

考慮綜合得分能夠更直觀顯示各城市的國際消費城市競爭力,基于上述評價指標體系,構建國際消費中心城市競爭力綜合指數(International Consumption Center City指數,簡稱 “ICCI 指數”)。綜合評價指數構建的三個關鍵環節為數據標準化、指標權重確定、綜合指數合成。

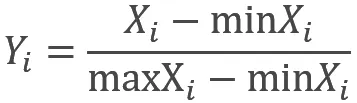

數據標準化。由于各項指標量綱不同,原始數據無法直接用于綜合指數構建,必須要先對數據進行標準化處理,消除量綱影響。考慮到百分制評分法清晰明了且大眾最為熟悉,用百分制構建ICCI 指數,指數落在[0,100] 區間,用 “100” 約分后,落在[0,1] 區間。因此,用Min-Max 標準化法對原始數據進行無量綱化處理較為合宜。鑒于18 個指標均為正向指標(“是否5G 試點”、“是否國家級互聯網骨干直聯點”、“過境免簽政策” 三個定性指標也通過賦值法轉為正向性數值型數據),標準化具體公式為:

其中,Xi為原始數據矩陣X 中第i 個指標的實際值,minXi和maxXi分別代表第i 個指標的最小值、最大值,Yi為標準化矩陣Y 中第i 個指標的標準化值。

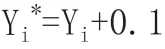

指標權重確定。為了避免主觀賦權法的人為偏差,采用客觀賦權法中的熵權法確定指標權重。由于熵權法需要使用對數計算,“0” 無法取對數,需要對區值范圍為[0,1] 的標準化矩陣Y 進行平移:

然后再按照步驟計算每個指標的權重。

Step1:計算第i 個指標的比重:

其中:PYi*為平移后的標準化矩陣Y*的第i 個指標值,m 為指標個數。

Step2:計算第i 個指標的信息熵:

Step3:計算第i 個指標的信息熵冗余度:

Di=1-Ei

Step4:計算第i 個指標的熵權:

ICCI 指數合成。綜合指數合成包括NBER 評分系統法、線性加權綜合法、交叉加權綜合法、混合加權模式、幾何平均法(物價指數)等多種方法。由于線性加權方法簡單明了、容易操作,在實踐中被廣泛采納,故采用線性加權綜合法計算ICCI 指數,用百分制顯示,指數合成模型為:

實證測評

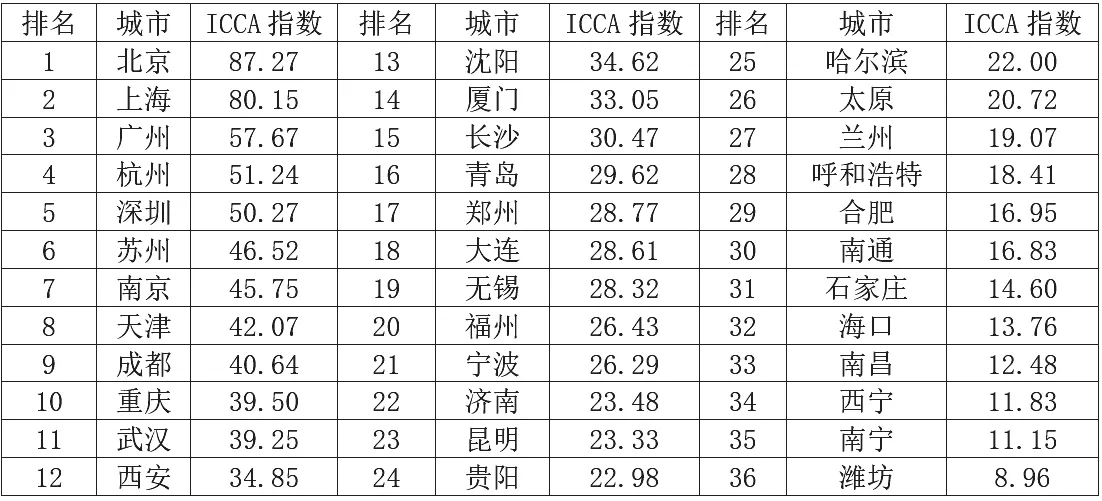

鑒于國際消費中心城市是在消費領域代表國家參與國際競爭的城市(汪婧,2019),在全球城市網絡體系中具備相對較高的節點位置,論文將對全球化與世界城市研究網絡(GaWC)編制的《世界城市名冊2018》中國入選城市(港澳臺地區除外),運用ICCA 指數進行國際消費中心城市競爭力評價研究,指標的數據采取年度為2018 年。

剔除含有缺失數據的長春、烏魯木齊、珠海三市,研究對象城市共計36 個。必須說明的是:重慶是個擁有8.2 萬平方公里面積的直轄市,幅員面積近乎中等省份,用其全域空間范圍上的指標數據與其他城市進行對比不盡科學合理,故此將重慶的研究空間范圍劃定為正在積極推進一體化發展的主城都市區,包含渝中、沙坪壩、九龍坡、大渡口、南岸、江北、渝北、巴南、北碚主城九區和周邊璧山、江津、合川、長壽、涪陵、南川、綦江、銅梁、永川、大足、榮昌、潼南12 個毗鄰區,共計21 區,面積約為2.87 萬平方公里。

通過熵權法賦權,國際消費中心城市競爭力評價指標體系中18 個三級指標的權重如表2 所示。

(一)ICCA 指數總體情況及對比分析

利用前文構建的ICCA 指數合成模型,對全國36 個城市的國際消費中心城市競爭力開展實證測評,排名情況如表3 所示。

從綜合排名上看,36 個城市的國際消費中心城市競爭力呈現出較大分異性,梯度差距較大。北京、上海兩個城市的ICCA 指數高于80,國際消費中心競爭力水平遠遠領先其他城市,具有明顯示范帶動意義。ICCA 指數區間落在[10,60)區間的城市數量為33 個,這些城市是各省市的區域發展帶動極,但建設國際消費中心城市的競爭力整體偏弱,與北京、上海相比,實力差距較為顯著。

從空間分布上看,東部城市具有更突出的消費領域國際化競爭力。ICCA指數排名前20位城市中,東部城市占了七成,中部城市和西部城市各為3 個,其中只有成都和重慶擠進了前10 名。東部、中部、西部地區城市建設國際消費中心城市競爭力的空間差異,核心因由之一可以追溯到19 世紀確立的海權貿易規則,東部城市因臨海地理優勢,在海權貿易時代迅速建立初始發展優勢,并在此后的歲月中持續循環累積,發展優勢不斷擴大強化。但是,隨著 “一帶一路” 倡議的深入推進,以及中歐班列、西部陸海新通道等國際大通道的加快建立和完善,在我國積極參與和引領下,新時代的國際陸權貿易規則正在加速建立,中西部地區城市將在包括消費領域中加快累積發展新優勢、擴展發展新空間。

表2 國際消費中心城市競爭力評價三級指標權重

表3 全國36 個城市的國際消費中心城市競爭力指數

表4 TOP12 城市的分項國際消費中心城市競爭力

(二)分項競爭力情況及對比分析

由于綜合排名無法直接觀測支撐因素的結構性差異,因此,如表4 所示,需要進一步從城市規模實力、消費吸引物競爭力、消費設施支撐力、消費服務競爭力、消費實現能力五個層面,分項評價ICCA 指數top12 城市的國際消費中心城市競爭力,旨在查找分析這些城市哪些領域有待進一步改善。

為了便于分析,根據12 個城市的ICCA 綜合指數總體得分情況,分成三個階隊:

第一階隊(ICCA 綜合指數得分>80):北京、上海。北京、上海是全國城市體系中的兩座塔尖,在全球城市體系網絡中也處于領先節點位置,城市綜合實力顯著,消費引領和帶動作用突出。相比上海,北京在消費實現能力上相對欠缺,本地居民人均生活消費支出低于上海3508 元,旅游外匯收入約為上海的74.9%。消費吸引物相對不足,是將上海ICCA 綜合指數得分拉低的主要因素。實物性消費吸引物上,上海擁有的集聚消費國際奢侈品牌和中華老字號數量多于北京,但服務性消費吸引物競爭力不如北京,主要體現為國家級非物質文化遺產項目數量偏少,僅約為北京的一半,實力雄厚的高校和醫院數量也略低于北京。雖然上海體現中華傳統文化的消費吸引物不如北京多,但上海濃厚的中外交融的開埠文化和更為現代的城市形象,吸引了更多國際人士入境旅游,加之上海消費水平高于北京,推動上海在城市消費實現上的表現優于北京。

第二階隊(ICCA 綜合指數得分>50):廣州、杭州、深圳。深圳和廣州的人均GDP、人口密度已經超越北京、上海,將其國際消費中心城市競爭力拉低的關鍵歸因在于消費吸引物競爭力偏低。實物消費層面,兩城擁有的中華老字號數量顯著少于北京、上海,尤其是深圳作為20 世紀80年代乘著改革開放春風從漁村發展成為國際化新城,中華老字號數量暫時為零。服務消費層面,缺少高水平高質量的高校、醫院是關鍵短板,廣州市進入QS 世界大學排名前500的高校、醫療TOP100的醫院分別只有1所、9所,與北京的11 所、21 所差距明顯。深圳作為在灘涂上拔地而起的新城,教育醫療事業發展起步晚,積累不足,進入這兩項排名的高校和醫院數量均為零,但必須看到的是,隨著經濟實力的日益強大,深圳正在加快補齊醫療、教育、人文等消費領域短板。相比廣州、深圳,杭州擁有更多中華老字號、5A 級景區和國家級非物質文化遺產項目,教育醫療實力也不弱,消費吸引物的競爭力得分較高,人口密度和旅游外匯收入偏低分別拉低其城市規模實力競爭力和消費實現能力競爭力。

第三階隊(30 <ICCA 綜合指數得分<50):蘇州、南京、天津、成都、重慶、武漢、西安。第三梯隊7 個城市5 個分項競爭力得分均低于第一、第二梯隊城市,但內部存在一定差異性。城市規模實力上:蘇州和南京同處江浙地帶,蘇州是全國工業強市,服務業發展水平不如南京,第三產業增加值占GDP 比重低于南京10.2 個百分點,拉低其城市規模實力競爭力得分。中西部4 個城市中,武漢在人均GDP 和人口密度上具有顯著優勢,西安的第三產業比重最高(61.2%),重慶(主城都市區空間范圍)三項一級指標均低于其他3 市。消費吸引物競爭力上:蘇州的5A 景區和國家級非物質文化遺產項目數量多于南京,但作為一個非省會地級市,其在國際奢侈品牌和高層次醫院、院校的集聚發展上較為有限。武漢的高水平高校、醫院數量領先中西部地區,成都在實物性消費吸引物、服務性消費吸引物的競爭力表現都不弱,重慶的高等教育實力相對欠缺,缺乏有全國和區域性影響力的大院大所。消費設施支撐力上:蘇州雖然本市境內尚無機場,但因其臨近上海虹橋和浦東、蘇南碩放等多個機場,城市交通進入度比較高。重慶、成都兩市在開拓國內外空中航線和軌道交通建設上成效顯著,建設國際消費中心城市的交通設施支撐力在西部地區排名靠前。西安軌道交通建設起步較晚,軌道運營線路長度約為重慶、成都的1/3,軌道交通對消費的支撐力偏弱。消費服務競爭力上:武漢和西安的城市消費者滿意度調查得分偏低,其余5個城市差別不大。消費實現能力上:成都、重慶、武漢、西安的人均消費支出低于蘇州、南京、天津三個東部地區城市,但在吸引入境旅游消費表現上強于南京、天津。

結論與建議

本文通過構建ICCA 指數,對我國在全球城市網絡體系中具有較高節點位置的36 個城市開展實證測評,發現國際消費中心城市競爭力呈現明顯的梯度性,主要表現在兩個方面:一是呈現空間梯度性,東部地區整體經濟發展階段較高,相比中西部地區,創建國際消費中心城市的基礎更為優良,尤其是在城市規模以及教育、醫療等服務性消費上具有跨能級的突出優勢。二是呈現行政等級梯度性,內陸城市中,成都、重慶、武漢、西安四個國家中心城市具有更強的消費資源集聚和配置能力,創建國際消費中心城市的競爭力,位居中西部地區前列。

基于競爭力的客觀梯度性,建議分層次分類別推進國際消費中心城市建設,以消費為引領,深度融入國內大循環和國際大循環:

一是推動北京、上海建設成全球引領型頂級國際消費中心城市。充分發揮超大城市規模效應和創新資源集聚優勢,突出消費創新和引領功能,增強消費領域話語權,成為全球消費規則、標準的制定者和全球消費發展風向標。

二是建設數個亞太區域性的國際消費中心城市。東部,建議廣州、深圳、杭州、南京在集聚國際優質商品的基礎之上,重點強化教育、醫療等服務性消費領域的區域性競爭力。蘇州的教育醫療等服務機構布局不足,短期內無法實現重大突破,建議先期進一步增強購物、旅游等領域的消費吸引力。天津可積極承接北京的消費外溢效應,形成京津互補的國際消費格局。沈陽、大連可重點面向日本、韓國、俄羅斯等國家,建立東北部國際消費中心城市。中部,強化武漢在消費領域的帶動引領作用,加快長沙、鄭州的國際消費品集聚、機場航線開辟、軌道交通建設等消費基礎領域建設步伐。西部,優先推動成都、重慶、西安建設成國際消費中心城市。由于西部地區自然人文旅游資源稟賦優異,三市宜以國際旅游為主要抓手,大力推進國際化的享受型消費,并逐步提升教育、醫療、文化等服務性消費能級。重慶和成都,可以乘成渝地區雙城經濟圈建設機遇,聯合打造世界級的巴蜀美食、巴蜀旅游品牌。

三是建設若干具有一定國際知名度的國內消費中心城市。按照梯度演進、銜接互動的理念,鼓勵支持其他省會、副省會城市突出健康化智能化趨勢,積極完善消費載體平臺、提升商品和服務消費層級,更充分地滿足國內居民高品質消費需求。

猜你喜歡

汽車觀察(2018年9期)2018-10-23 05:46:42

現代營銷(創富信息版)(2018年10期)2018-10-12 03:02:10

消費導刊(2018年10期)2018-08-20 02:56:32

大眾電視(藍天下)(2017年7期)2017-10-19 02:03:02

中國制筆(2017年3期)2017-10-18 00:49:09

中國公路(2017年11期)2017-07-31 17:56:31

中國科技信息(2016年21期)2016-11-14 02:05:21

華人時刊(2016年19期)2016-04-05 07:55:59

南風窗(2015年11期)2015-09-10 07:22:44

現代企業文化(2015年1期)2015-02-28 18:58:36