陜西寶光股份有限公司固定資產管理問題研究

2020-11-18 07:06:32西北大學現代學院吳美辰

營銷界 2020年19期

西北大學現代學院 吳美辰

一、寶光股份固定資產現狀

(一)公司概況

陜西寶光真空電器股份有限公司位于中國陜西省寶雞市,是中國生產真空滅弧室和真空開關設備的重點高新技術企業。公司主要產品是真空滅弧室,共計六個大類,三百多個品種,具有標準化、系列化、小型化、多樣化等特點。

(二)公司固定資產規模

1.公司固定資產總量現狀

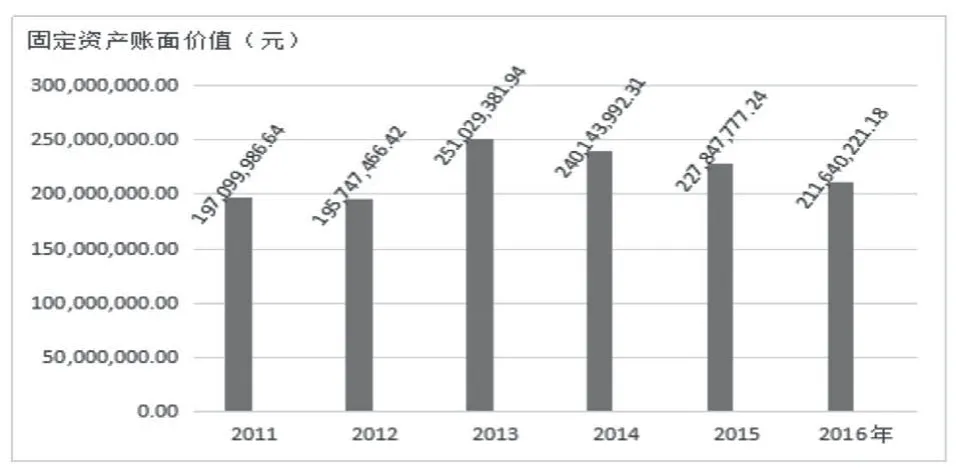

如圖1 所示,該公司2011-2016 年固定資產賬面價值基本處于一個比較穩定的狀態,沒有大幅度的增減,在2 億左右波動。雖然該公司固定資產賬面價值呈小幅度變化,但因為固定資產價值大,使用年限長的特點,應當引起企業領導和管理人員的重視。

圖1 寶光股份2011-2016 年固定資產賬面價值變動情況

從公司財務數據可知,固定資產占總資產比重呈先增后減的趨勢,在2013 年達到峰值,2014 年有下降的趨勢,2015 年大幅下降至27.81%,2016年的比率又有一定程度的提升。公司2011-2016 年的凈資產收益率逐步上升,這說明公司在行業面臨的宏觀環境、政策導向、市場形勢依舊錯綜復雜的大環境下,逐步走向成熟。

2.公司固定資產結構現狀

由表1 可以看出,該企業固定資產以房屋建筑物和機器設備兩大類為主,這兩類之和占到固定資產總賬面價值95%以上。因為該企業是密集型制造企業,對機器設備的質量和數量要求比較高,所以機器設備賬面價值占比很高。通過比較表中2015 和2016 年的各類固定資產占比情況,可以發現近兩年公司各類固定資產占比情況相對穩定,說明該公司正在穩步發展。

(三)公司固定資產管理現狀

1.公司總資產和固定資產周轉情況

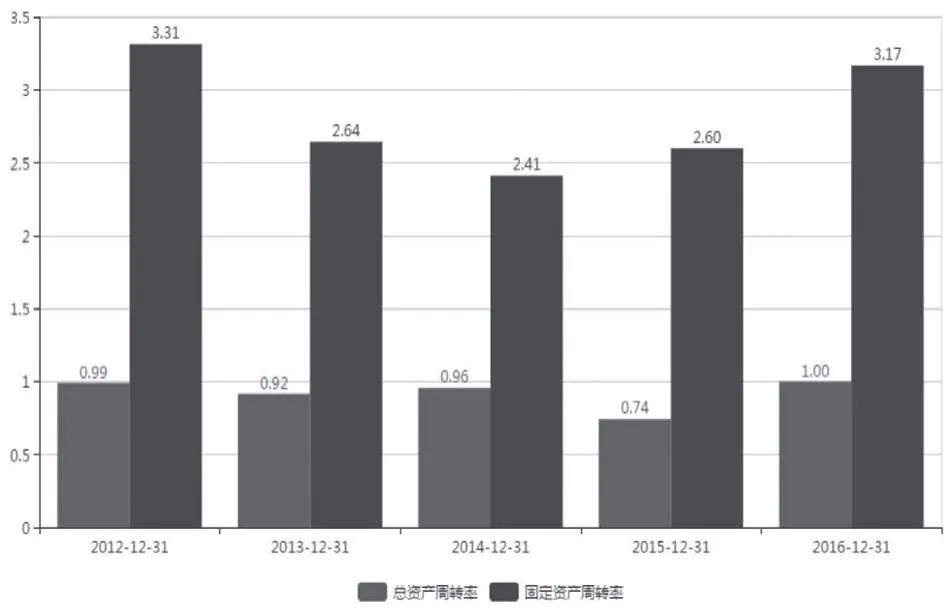

由圖2 可以看出,該公司2012-2016 年總資產周轉率呈小幅度波動,基本維持在0.90-1.00 之間。2012-2016 年固定資產周轉率呈先降后升的趨勢,在2016 年上升至3.17,說明2016 年固定資產利用率較高,管理水平較好。

圖2 寶光股份2012-2016 年總資產和固定資產周轉率(次數)

二、寶光股份固定資產管理存在的問題

(一)公司組織機構不合理

通過觀察公司組織機構,可以發現公司對固定資產的管理沒有統一的領導組織。由于固定資產在購置、使用、維護等各環節,涉及了技術部、設備管理部、采購部、生產運營部等多個部門,財務部門無法發揮作用,這就給固定資產管理順利完成增加了難度。

表1 公司固定資產占比情況(單位:元)

表2 寶光股份2011-2016 年固定資產報廢處置收益表

(二)固定資產報廢處置損失率較高

從表2 可以看出,該公司2011-2016 年固定資產報廢工作比較混亂,并且報廢損失的固定資產較多。該公司在處置固定資產的過程中管理效率較低,固定資產并沒有得到很好地利用便進入了報廢環節,財務人員不夠重視固定資產報廢管理,導致報廢處置損失率較高,給企業帶來不必要的損失。

三、寶光股份固定資產管理的改進措施

(一)設立專門的固定資產管理部門

雖然公司建立了一整套較為完整的固定資產管理制度,但是在實際工作中,并沒有一個專門的固定資產管理部門。固定資產管理是一項技術性工作,同時又是一項復雜而艱巨的組織工作,因此,這項工作需要制度化,并通過切實有效的培訓和學習,讓企業固定資產管理逐漸走向制度化和科學化。

(二)加強固定資產報廢管理

分析寶光股份的財務報表可以發現,該公司閑置的固定資產基本上是機器設備類,并且數目不大。但該企業對閑置的機器設備沒有進行具體的檢查分析,沒有將機器設備的利用率達到最大化,這嚴重影響著固定資產管理工作。所以應當加強固定資產報廢管理,完善固定資產報廢環節的相關制度,避免出現固定資產流失現象。

四、結論

本文采用理論與實證相結合的方式,對陜西寶光真空電器股份有限公司固定資產管理問題進行了研究。首先,總結了固定資產管理方面相關理論,為寶光股份固定資產管理問題的研究奠定了理論基礎;其次,深入了解寶光股份固定資產的現狀,最后對寶光股份固定資產管理工作提出的改進措施和建議。通過采取所提出的措施,提高寶光股份固定資產管理水平,提升企業競爭力。也期望對存在類似問題的其他企業提供有效的參考價值。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51