S 圖書有限公司盈利能力分析

2020-11-18 07:06:50西北大學(xué)現(xiàn)代學(xué)院呂娜

營銷界 2020年19期

西北大學(xué)現(xiàn)代學(xué)院 呂娜

盈利能力是公司利用自身所有的資金和實力從事經(jīng)營活動獲得利潤的一種能力,是投資者獲得利潤分配、債權(quán)人取得本利的資本由來[1]。S 圖書有限公司地處陜西省西安市,于2000 年5 月成立,是由個體戶發(fā)展來的,銷售的產(chǎn)品種類全、價格適中,保證質(zhì)量,故銷售量大,盈利能力強,公司的發(fā)展前景較好。

根據(jù)資產(chǎn)負債表和利潤表,本文選取了近三年該公司的主要財務(wù)數(shù)據(jù)[2],見表1,然后運用分析指標來研究S圖書有限公司盈利能力。

表1 主要財務(wù)數(shù)據(jù) 單位:元

根據(jù)表1 中的數(shù)據(jù),可以看出:在2013—2015的這三年中,S 圖書有限公司保持盈利狀態(tài),凈利潤是逐年遞增的,其中2013 年到2014 年的增幅比較大,增長了173%[3],但隨后一年增速放緩,有下滑之勢。總體來說,該公司的利潤增長態(tài)勢良好,仍需要通過財務(wù)指標來具體分析盈利能力。

公司盈利能力一般分析包括銷售凈利率和總資產(chǎn)收益率兩個指標[4]。

根據(jù)S 圖書有限公司近三年的財務(wù)數(shù)據(jù),計算出公司年盈利一般分析指標,見表2。

表2 各年財務(wù)指標

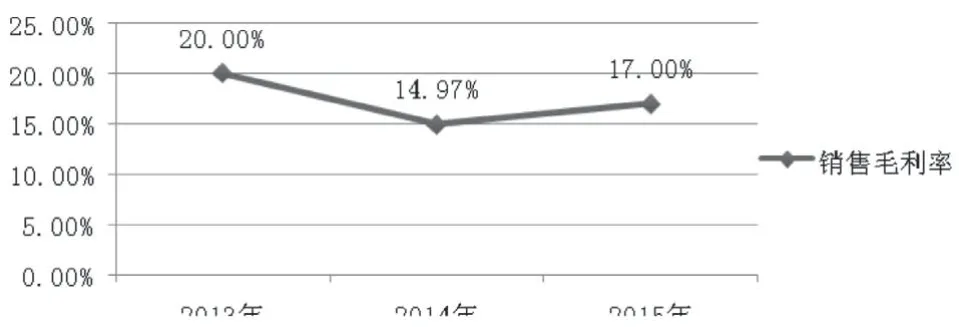

由下圖可看出,銷售毛利率下降的趨勢較明顯,2014年銷售毛利率最低,比上年下降了5.03%,出現(xiàn)這一趨勢的主要原因是S 圖書有限公司新購買兩個倉庫,使得銷售成本較上年增加較大。但2015 年對成本加以控制,并擴大了生產(chǎn)規(guī)模,銷售毛利率開始有所上升 。

圖1 銷售毛利率變化趨勢圖

從圖2 可看出,成本利潤率向右爬升幅度較大,數(shù)值增加多,說明公司的盈利水平在提高,這主要是因為該公司2014 年轉(zhuǎn)變經(jīng)營方式,通過銷售折扣、進店體驗等方式加大銷售力度達到的效果,所以,在2013 年之后的成本利潤率較高。

圖2 成本利潤率變化趨勢圖

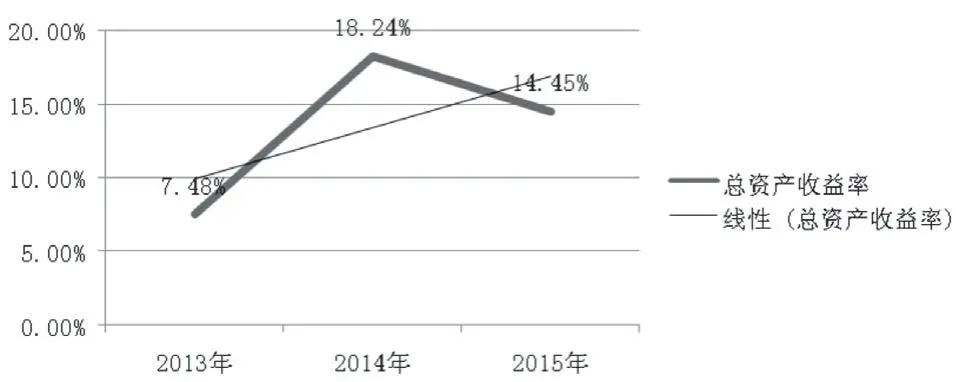

由表2 的數(shù)據(jù),發(fā)現(xiàn)S 圖書有限公司總資產(chǎn)收益率在14 年達到最高值18.24%,從2013 年到2015 年的三年里,總資產(chǎn)收益率是在往右上方爬升的,說明公司資金利用效益好,圖書價格合適,收入增長快,從而畫出總資產(chǎn)收益率的趨勢變化及線型圖,如圖3 所示。

圖3 總資產(chǎn)收益率趨勢變化及線型圖

公司發(fā)展能力分析包括營業(yè)收入增長率、資本積累率及社會積累率三個指標。根據(jù)表1 提供的財務(wù)數(shù)據(jù),計算并分析這三個指標。

1、對營業(yè)收入增長率的分析。

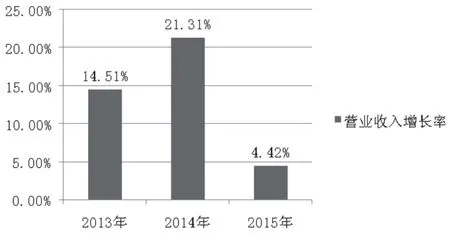

通過計算,發(fā)現(xiàn)S圖書有限公司的營業(yè)收入是逐年增加,2014 年指標高說明增長速度最快,公司產(chǎn)品已經(jīng)進入穩(wěn)定期階段,上升的空間開始縮小,需要通過新的創(chuàng)意和產(chǎn)品、轉(zhuǎn)變生產(chǎn)戰(zhàn)略來增加收入,營業(yè)收入增長率變化趨勢如圖4所示。

圖4 營業(yè)收入增長率變化趨勢圖

2、對資本積累率的分析

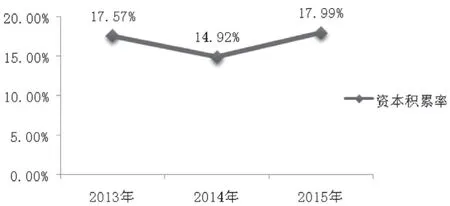

圖5 資本積累率變化趨勢圖

從計算結(jié)果,可以看出來:S 圖書有限公司的資本積累率在過去三年里變化幅度不是很大,公司資本積累基本保持在16.83%的水平上,這對于一個民營公司來說是相當不容易,投資者可以從公司靈活的管理機制、較強的創(chuàng)新和固定的消費群體中獲得巨大收益,也要對公司起步較低、發(fā)展環(huán)境窄、經(jīng)營管理模式落后及技術(shù)含量低等不足的方面承擔風險,所以更可以說明S圖書有限公司資本積累較好。資本積累率變化趨勢如圖5 所示。

3、對社會積累率的分析

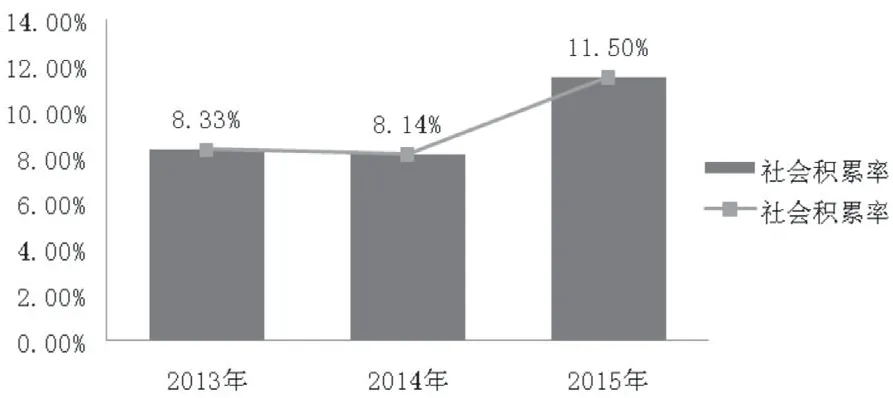

根據(jù)收集到的數(shù)據(jù),S 圖書有限公司2013 到2015 年社會貢獻總額分別為126000 元、158000 元和162000 元,除繳納所得稅和稅金及附加外,不再繳納其他稅款,根據(jù)公式,計算該公司近三年的社會積累率:

對比這三年社會積累率的數(shù)值,可以發(fā)現(xiàn):2013年和2014 年的社會積累率基本持平,2015 年的社會積累率大幅度提升,說明公司在增加營業(yè)收入的同時更加注重社會責任,為自己樹立起良好的信譽和社會責任感。社會積累率變化趨勢如圖6 所示。

圖6 社會積累率變化趨勢圖

由上述分析總結(jié)出,制約S 圖書有限公司盈利水平有主要原因:是成本費用較高。

為提高S 圖書有限公司盈利能力,可以控制成本,通過完善的成本核算,降低庫存儲蓄量,運用ERP 方法,爭取達到“零庫存”的目標;健全科學(xué)管理機制,提高員工修養(yǎng)并發(fā)揮其積極性;對市場精準定位,嚴把質(zhì)量關(guān),減少次品、殘缺品的生產(chǎn),用良好的品牌形象提高公司的競爭力。

研究結(jié)果表明,營業(yè)利潤率在2014 年對盈利能力起促進作用,而2015 年在成本費用的增加下,該指標卻制約盈利能力發(fā)展;但社會積累率在三年中的變化浮動較小,表明公司追求更好發(fā)展承擔起自己的社會責任。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(shè)(2018年6期)2018-08-16 07:23:10

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00