美聯儲天量寬松會否帶來高通脹

2020-11-21 04:39:44

中國外匯 2020年15期

關鍵詞:疫情

綜合貨幣供給外生與內生理論可知,M2高增速并不一定會導致高通脹,因為M2要傳導至通貨膨脹,還會受到貨幣流通速度和不同部門對貨幣吸納程度等因素的影響。

為應對疫情沖擊,美國采取了史無前例的刺激性政策,美聯儲資產負債表和聯邦財政赤字迅速擴張。對此,市場擔憂伴隨著美國經濟重啟,高通脹是否會隨之而來。2008年金融危機后,美聯儲曾啟動四輪量化寬松,但并未帶來M2增速的大幅提高和高通脹。相比之下,本次美聯儲推出的天量寬松政策,則將M2同比增速推向歷史新高,為何這次會不一樣?高增速的M2是否會帶來高通脹呢?未來是否還有其他因素可能引發美國的高通脹?

M2高增速的原因

基礎貨幣,是指流通于銀行體系之外被社會公眾持有的現金與商業銀行體系持有的存款準備金的總和,因其具有使貨幣總量成倍放大或收縮的能力,又稱高能貨幣、強力貨幣。基礎貨幣是由央行提供的,央行資產負債表擴張會釋放基礎貨幣。基礎貨幣經由貨幣乘數會擴張至廣義貨幣供應量(M2),貨幣乘數的大小決定了基礎貨幣的擴張能力。

2008年金融危機后,美聯儲啟動了四輪量化寬松貨幣政策,資產負債表從2008年9月的0.97萬億美元擴張至2014年年底的4.46萬億美元,擴張了4.6倍;但其間CPI同比增速的均值只有1.65%,天量寬松并未帶來高通脹。為了應對新冠疫情的沖擊,2020年美聯儲再度擴表,資產負債規模從2月的4.13萬億美元擴張至6月的7.09萬億美元。與2008年不同的是,本次量寬的同時,M2同比增速也創下新高,5月高達23.14%,為1960年以來的最高值;而2008年量寬期間,M2同比增速最高時僅約為10%。為何這次不一樣?

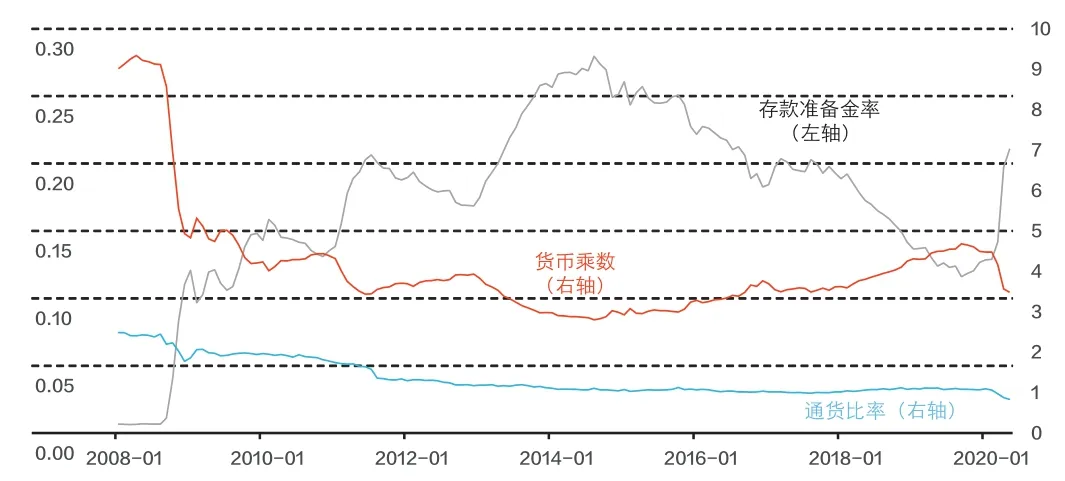

2009年,美國基礎貨幣的同比增速,最高時突破了110%,而相應的M2同比增速僅為10%左右;2020年5月,美國的基礎貨幣同比增速接近60%,而相應的M2同比增速卻突破了20%(見圖1)。這一巨大反差主要源于貨幣乘數的變化(見圖2)。根據弗里德曼-施瓦茲和喬頓等人的貨幣乘數外生決定理論,M2=m2×B,其中,M2為廣義貨幣供應量,B為基礎貨幣,m2為M2相對于B的貨幣乘數。顯然,如果貨幣乘數m2快速下降,基礎貨幣的快速擴張就不會導致M2的高速增長。2008年至2014年,美國的貨幣乘數m2就經歷了快速下降的過程:從2008年8月的9.12持續下跌至2014年年底的2.88。這也是上一輪量化寬松期間基礎貨幣擴張沒有導致M2高速增長的主要原因。而2020年以來,美國的貨幣乘數m2雖然也有所下降,但降幅有限,不足以抵消基礎貨幣的快速擴張,導致了M2出現了相對高增長。

圖1 美國基礎貨幣和M2同比增速

圖2 美國貨幣乘數及其影響因素

未來美國的貨幣乘數仍有小幅下跌的空間。根據貨幣乘數理論,影響貨幣乘數的主要變量有三個:法定存款準備金率、超額準備金率和通貨比率。貨幣乘數與這三個變量皆為負相關,具體分析如下:(1)法定存款準備金率不是影響美國貨幣乘數的重要因素。美國的法定存款準備金率一直較低,2008年為0.6%,此后逐漸提高,最高值也僅為1.6%,2020年3月更是直接降至0。(2)超額準備金率是影響美國貨幣乘數的主要因素。2008年年初,美國的超額準備金率不足1%;而隨著美聯儲陸續推出QE,美國的商業銀行并沒有將全部基礎貨幣投放至實體經濟,而是將很大一部分存放在央行賬戶,導致美國的超額存款準備金率到2014年年底已接近24%。這是上一輪量化寬松期間美國貨幣乘數下降的重要原因。2020年以來,美國的超額準備金率再次快速上升,從2月的11.3%提高至5月的21.1%,表明商業銀行“惜貸”情緒再度提高。(3)通貨比率對貨幣乘數存在一定程度的影響。通貨比率指的是流通中的通貨與商業銀行活期存款之間的比率。在上一輪量化寬松期間,美國的通貨比率下降明顯,從2008年8月的2.4下降至2014年年底的1,這對貨幣乘數形成了一定的支撐。此次新冠疫情以來,美國的通貨比率再次下行,從2020年2月的1.1下降至5月的0.8,這可能與疫情期間政府大量發放救濟金,而消費活動受疫情中斷影響有關(見圖2)。

整體來看,由于經濟存在較大的不確定性,美國的超額準備金率距離上一輪高點仍有一定程度上升的空間;而通貨比率受儲蓄與支付習慣的影響,短期內大幅下行的阻力較大。因此,如果美聯儲繼續擴表,貨幣乘數仍可能下行,但像2008年一樣大幅下行的可能性較小。

M2高增速不一定會引發高通脹

根據費雪方程式,MV=PT。其中,M代表流通中的貨幣數量,V代表貨幣流通速度,P代表一般物價水平,T代表商品和勞務的交易量。由于假定V由社會慣例、個人習慣、技術發展狀況以及人口密度等因素所決定,而T在充分就業條件下變動極小,故而V和T在短期內較為穩定,可以視為常數。在弗里德曼的貨幣需求函數中,則不再將V作為一個固定的常數,而是當作金融資產的收益率、預期的物價變動率等變量的一個穩定函數。貨幣數量論者認為,貨幣供應量的變動是物價水平變動最根本的決定因素,而通貨膨脹就是物價水平持續、普遍地上升,因此,通貨膨脹的根源是貨幣供應量的過度增長。在1960年至1990年的很長一段時間內,美國的貨幣流通速度確實相對穩定,大致在1.66—1.86之間。而進入20世紀90年代后,美國的貨幣流通速度則經歷了快速上升又持續下跌的過程:在1997年最高時曾達到2.2,而2020年一季度已下降至1.37。此外,近年來美國的貨幣流通速度已不再穩定(見圖3)。因此,在探討M2向名義產出傳導的過程時,需要考慮貨幣流通速度的變化。

美國貨幣流通速度持續下降,主要受以下因素影響:一是儲蓄率上升。以個人儲蓄存款占可支配收入的比重來衡量,美國儲蓄率均值在2000—2008年為4.68%,2009—2019年升至7.21%,2020年4月更是上升至32.2%的歷史峰值。二是產業結構變遷。不同產業的資金周轉率不同,金融、地產、公用事業和信息通信等行業的周轉率普遍較低,貨幣流通速度相對較慢,而這些行業增加值占美國GDP比重在繼續上升。三是低利率和低通脹預期。2008年金融危機后,美國利率和通脹水平皆顯著低于危機前水平,且逐漸形成低利率和低通脹預期,導致貨幣流通速度降低。

圖3 美國貨幣流通速度(V)

圖4 美國CPI與M2同比增速

貨幣數量論屬于貨幣供給外生理論,假定貨幣供給量是由經濟運行之外的因素決定,如貨幣當局的行為。而貨幣供給內生理論認為,貨幣供給主要由經濟系統內部的因素決定,如收入、家庭和企業的信貸需求、利率、價格以及商業銀行等微觀主體的經濟行為等。它的主要理論依據是,銀行貸款創造了銀行存款,商業銀行再根據存款來尋找儲備;而貸款又是由具有信用的企業和個人決定的,央行無法控制經濟中的貸款量,因此也無法控制貨幣存量。

在現實世界中,貨幣當局根據經濟運行狀況和貨幣政策目標來決定基礎貨幣供給量和關鍵利率水平,而家庭、企業和商業銀行等微觀主體的行為,也是決定基礎貨幣擴張能力的重要因素。因此,本文嘗試從不同部門的貨幣需求及其對貨幣的吸納能力來分析它們對基礎貨幣擴張能力和通貨膨脹的影響。這些影響因素包括但不限于以下方面:一是居民收入與有效需求。2008年金融危機之前,美國私人非農企業全部員工平均時薪同比增速的均值為3%,金融危機后下降至2%,直至2015年以后才逐漸恢復至危機前的水平。此外,美國居民收入的基尼系數也從危機前的0.46上升至危機后的0.49,貧富差距進一步拉大。低收入人群工資增長緩慢,且貧富差距不斷拉大,導致有效需求不足和低通脹。二是企業投資不足與效率低下。一方面,2008年金融危機后,美國的固定資產投資增速明顯下滑,一直未恢復至危機前的水平;另一方面,貨幣寬松導致僵尸企業數量猛增,以利息支出成本高于利潤為標準,金融危機前美國的僵尸企業占比僅為3%左右,目前則已超過20%。大量的僵尸企業不僅導致企業投資效率低下,還使得市場無法出清。三是股票市場吸納了大量資金,貨幣未流入實體經濟。金融危機后,美國股市經歷了十年牛市,股市市值占GDP比重翻了一番,而股市繁榮帶來的財富效應并未轉化為消費的大幅提升。這主要是因為低收入人群邊際消費傾向更高,而他們持有的股市資產比例過低。四是海外市場對美元的吸納。作為世界貨幣,美元一直是全球最主要的儲備貨幣,這在很大程度上能夠緩解美元增發對美國國內的通脹壓力。2008年四季度全球官方美元外匯儲備額為2.68萬億美元,而2020年一季度,這一數額暴漲至6.79萬億美元。

歷史的經驗也表明,M2與通貨膨脹之間并不存在穩定的關系。縱向比較看,美國的通貨膨脹與M2之間不存在穩定關系(見圖4):在1975年、1980年和1991年的三次高通脹時期,對應的卻是美國M2低增速時期。橫向比較看,發達國家中,M2增速也并非與通貨膨脹成正比。比如,2019年日本和瑞士的M2同比增速分別為2.45%和2.71%,而其CPI同比增速則分別只有0.49%和0.36%。

未來美國通脹展望

從世界趨勢來看,全球尤其是發達國家正在陷入低通脹。20世紀90年代以來,發達國家的通貨膨脹率顯著下行,已很少出現高通脹現象。究其原因,主要有以下方面:第一,經濟全球化使得要素在全球范圍內優化配置,降低了進口產品和服務的價格。第二,技術進步推動產品和服務價格下降,抑制了通脹。第三,人口老齡化降低了消費和投資,導致有效需求不足。第四,貧富分化差距拉大,低收入人群的邊際消費傾向更高,但實際收入增長緩慢。第五,產能過剩和大宗商品價格維持在相對低位,壓低了通脹。

疫情期間,美國仍會以通縮為主。疫情導致的生產和生活“中斷”,同時對供給和需求產生沖擊,而供給面所受沖擊更大。因此,美國CPI短期內趨于下行,存在通縮壓力。2019年之前,美國核心CPI常年保持在2%以上;而隨著疫情在美國的擴散以及美國頒布“居家令”,核心CPI快速下行,5月核心CPI同比增速已跌至1.2%。2020年4—6月,美國失業率保持在10%以上,低收入人群的消費能力主要依賴政府救助。后續,部分政府救濟措施將在7月底到期,屆時是否會有新的救助方案接力或者經濟能否順利重啟并使得失業人員重新就業,均存在不確定性。總體看,在疫情得到有效控制之前,美國的消費活動仍將受限,消費能力將進一步惡化,因此,疫情期間美國主要面臨通縮壓力。

后疫情時期,隨著美國經濟的復蘇,物價可能由通縮轉向通脹,但發生高通脹的可能性較低。由于企業債務壓力巨大和僵尸企業比重上升、失業率難以快速下行、貧富差距繼續拉大以及人口老齡化等原因將導致需求端短期內無法恢復至疫情前水平,因此通脹中樞可能下移。不過,巨量的貨幣沉淀在金融系統內仍將是長期隱患,在助推金融資產泡沫的同時,也增加了金融系統的不穩定和脆弱性。

未來不排除在某些情況下美國可能發生輸入性高通脹。一是美元大幅度貶值。如果美元大幅度貶值,一方面會導致美國大量依賴的低附加值工業品進口價格上漲;另一方面,會導致國際大宗商品價格上漲,造成工業原料成本提高。這兩種情況都會在美國引發輸入性高通脹。二是“逆全球化”進程進一步加深。受益于全球化進程,勞動力成本相對較低的發展中國家為美國輸入了大量廉價商品,這是美國長期保持低通脹的重要原因。如果“逆全球化”程度進一步加深,可能給全球物價帶來向上的沖擊。三是農業供給或大宗商品供給受到巨大沖擊。美國是農業大國,發生農產品短缺的可能性較小;而頁巖油革命后美國石油的自給率也大幅提高,這是近些年美國價格水平穩定的重要支撐。但隨著全球自然災害頻發和地緣政治動蕩加劇,如果未來農業供給或大宗商品供給受到巨幅沖擊,也可能推高美國的通脹水平。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48