大直徑砷化鎵發展趨勢及應用

2020-11-23 07:35:18周鐵軍廖彬王金靈

科技風 2020年31期

周鐵軍 廖彬 王金靈

摘 要:砷化鎵廣泛應用于光電子和微電子領域,是制作半導體發光二極管和通信器件的關鍵襯底材料。與硅單晶一樣,砷化鎵襯底正逐步向大尺寸、高幾何精度、高表面質量方向發展。目前,日本住友電工、美國AXT代表著國際領先水平;廣東先導先進材料公司代表著國內的領先技術已逐步追趕上國際水平。未來幾年,是國內企業研發8英寸產品,向國際水平沖擊的重要時期。

關鍵詞:大直徑砷化鎵;發展趨勢;應用

砷化鎵(GaAs)材料是繼硅單晶之后第二代新型化合物半導體中最重要,用途最廣泛的材料之一,主要用于光電子產業和微電子產業。但隨著砷化鎵功率放大器在智能手機、無線網絡中應用的增加,預計在未來5年,砷化鎵微電子市場年增長率將達到5%以上。

一、砷化鎵技術發展現狀

(1)在砷化鎵單晶方面,核心技術仍掌握在少數國際大公司手中,日本的住友、德國的費里伯格、美國的AXT代表了國際上商用GaAs晶片的最高水平。但是未來隨著市場規模的逐漸擴大,以及技術的不斷精進,砷化鎵單晶市場競爭主體將會逐漸增多。如廣東先導先進材料,已經占領LED用砷化鎵襯底的大部分市場份額。

(2)砷化鎵4、6英寸大直徑晶體的單晶生長技術一直掌握在國外像日本住友等幾家大型公司里,國內一直扮演著追趕者的角色,近些年,國內的4、6英寸大直徑晶體的單晶生長技術也取得突破性的進展,特別是先導公司,4英寸大直徑晶體單晶成品率實驗室數據達到95%,量產4英寸大直徑單晶成品率達到88%;6英寸大直徑晶體單晶成品率實驗室數據達到80%,量產6英寸大直徑單晶成品率達到70%,均已達到國際領先水平,推進了4—6英寸大直徑晶體國產化的進程。

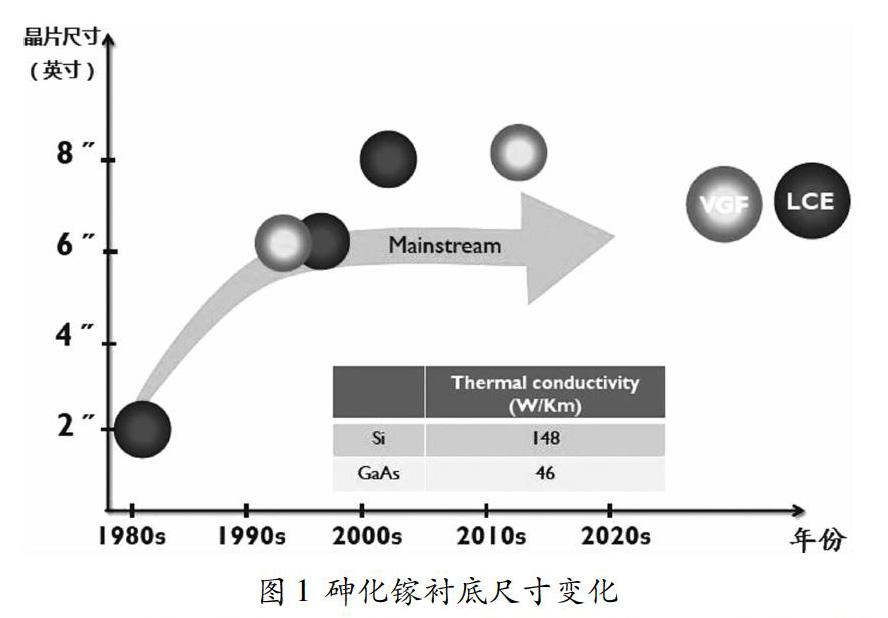

(3)另外,砷化鎵單晶制造環節已有較多企業布局,工藝較為成熟,主要滿足國內需求,但是國內各大生產企業近幾年一直處于低價惡性競爭的環境,除此之外,國內企業還需面臨國際領先企業在華工廠的競爭。因此砷化鎵開始向大直徑、長尺寸、高性能的晶體方向發展。德國費里伯格在2000年用LEC長晶法研制出8英寸砷化鎵單晶,相繼日本住友也研制出用VGF法生長8英寸砷化鎵單晶及8英寸VGF砷化鎵外延片,并制定出8英寸砷化鎵晶片SEMIM9.8標準。目前砷化鎵晶片最大應用商品為6英寸。由于8英寸砷化鎵器件生產線投入太大,技術難度高,因而很難形成商業化。(見圖1)

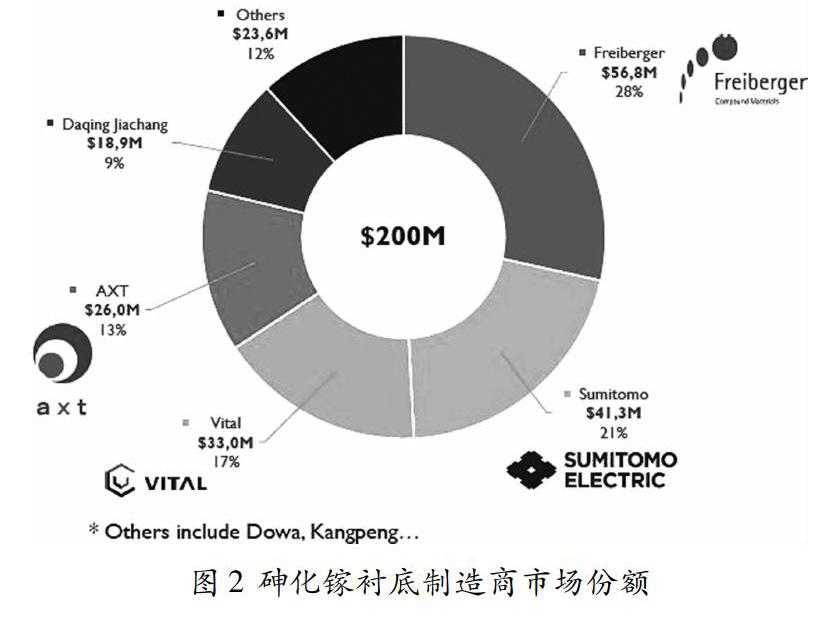

目前形成商業化的6英寸砷化鎵的拋光片,技術和工藝還是掌握在德國費里伯格、日本住友電工、美國AXT三個國外公司手中,并且占據著砷化鎵市場的絕大部分份額,國內6英寸砷化鎵拋光片生產技術主要掌握在先導公司,其公司產品逐漸進入市場,占有部分份額,預計后續隨著半導體材料國產化進程的進行及國外市場的開展,其市場份額會越來越大。為降低砷化鎵拋光片生產成本,提高晶體生長成晶率,因而VB/VGF生長法成為大直徑砷化鎵單晶生長技術主流,預計至2025年,6英寸襯底將占據市場份額90%以上。(如圖2)

二、砷化鎵產品市場規模發展預測

(一)砷化鎵元件市場規模發展

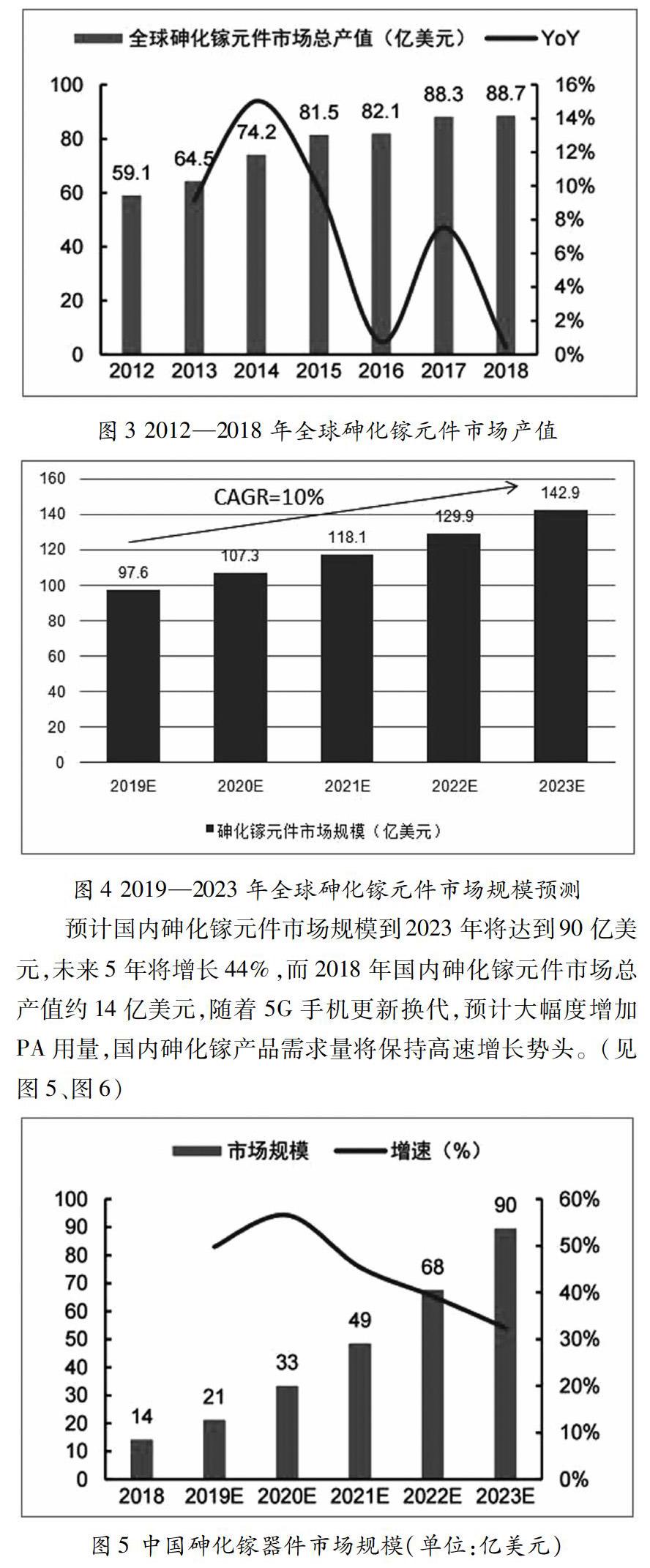

預計到2023年全球砷化鎵元件市場規模達到157億美元,未來5年將增長10%。數據分析,全球砷化鎵產品市場總產值在2018年達到89億美元,比2017年增長0.45%,2012-2018年增加了7%。預計全球砷化鎵元件市場規模到2023年將達到143億美元,2019-2024年將會增加10%,增速加快。(見圖3、圖4)

預計國內砷化鎵元件市場規模到2023年將達到90億美元,未來5年將增長44%,而2018年國內砷化鎵元件市場總產值約14億美元,隨著5G手機更新換代,預計大幅度增加PA用量,國內砷化鎵產品需求量將保持高速增長勢頭。(見圖5、圖6)

(二)砷化鎵襯底材料市場規模發展

預計全球砷化鎵襯底到2023年規模將達到10.5億美元,其中中國約占3.5億美元,而2018年全球砷化鎵襯底規模為4.1億美元,而國內僅為0.6億美元,預計到2023年全球和國內的5年平均增長分別為21%和45%。砷化鎵襯底在全球范圍內市場結構變化不大,而國內砷化鎵襯底用于射頻芯片的比例將快速增加。(見圖7、圖8)

三、砷化鎵的應用規模

(一)通訊微電子器件應用

目前,砷化鎵高速半導體器件廣泛用于通信產品,由于砷化鎵制程的功率放大器(PA)比硅制程的PA有更高的效率、更好的絕緣性、更低的諧波和接收噪音以及更低的電功率,已成為目前手機、WLAN市場上PA的主流。

5G手機功率放大器用量翻倍增長:PA是手機器件中最關鍵之一,手機無線通信的距離、信號質量、甚至待機時間都將由它直接決定,是整個射頻系統中最重要的部分(除基帶外)。隨著2G、3G、4G、5G發展手機里面PA的數量也逐漸增加。如PA模組,3G平均使用4顆PA,4G多模多頻手機所需PA芯片平均為7顆,預測5G手機內的PA芯片將達16顆之多。

三星2020年1月3日宣布該公司在2019年5G手機的銷售情況,共售出超過670萬部5G手機,中國5G手機市場表現同樣亮眼,據中國信通院網站披露的數據顯示,2019年11月,國內手機出貨量同比微降1.5%,5G手機出貨量超500萬部。5G手機在市場的表現,超出此前調研機構的預測,HIS智能手機的分析師認為5G手機銷售量將從2019年底的約1300萬部增加至明年的2.53億部,到2022年,全世界智能手機發貨量將達15億部。

(二)光纖通信市場應用

光纖通信具有很多特點,包括高速、大容量、傳輸業務信息多等。在光纖通信中,大于2.5G比特/秒的光通信傳輸系統,砷化鎵半導體器件高速半導體器件構成專用電路是光通信收發系統必須采用的器件,國內寬帶產業將迎來新的發展機會。

(三)汽車電子市場應用

毫米波段是汽車防撞雷達采用的波段,其波段最適合的器件是砷化鎵半導體器件。防撞雷達主要可分為倒車雷達及前防撞雷達兩種。依據統計2019年全球汽車出貨量接近1.2億臺,接下來的新車概念為結合物聯網以提高安全性,因此車載電子比率將大幅提高,其中包括M2M的通信,前方后方防撞雷達等與砷化鎵產業相關,各大車廠已計劃逐步導入,未來砷化鎵高速半導體器件的應用范圍將進一步擴大。

(四)衛星導航市場應用

由于砷化鎵高速半導體器件微波頻段的電學特性優勢,砷化鎵高速半導體器件在衛星導航設備上使用。最適合衛星通信的頻率是1~10GHz頻段,即微波頻段,而砷化鎵高速半導體器件在此波段的電學特性比傳統硅器件較好,砷化鎵又是衛星通信用的波段頻率的最佳選擇,將會大規模應用在衛星通信設備上。根據有關預測,我國2020年衛星導航市場規模將保持30%左右的增長。

(五)軍事應用市場應用

早期軍事應用的需求牽引,使砷化鎵工業能發展到今天的程度。歐美國家充分挖掘砷化鎵材料在微電子領域的應用,砷化鎵器件的設備在多種戰術武器中開始裝備采用,如砷化鎵MMIC相控陣雷達裝載在主力戰機中,砷化鎵材料也應用在電子戰設備,如砷化鎵引信裝載在多種導彈中。

隨著移動通訊的迅速發展,軍事領域的通信市場穩中有升,由于要求不同于民品市場,大部分都是特別開發量身定制的,且很多方面比較嚴格特殊,國內由于沒有一個完整的供應鏈特別是芯片制造這一塊,因此國內軍品市場迫切需要專業的代工廠商。

進入4G時代在互聯網Plus的推動下隨著各種應用平臺的普及,會帶動砷化鎵通訊器件的需求成長。再加上要實現各種物聯網的概念與方案,高速的砷化鎵無線通訊芯片更是不可或缺的一環,行業預估2020年全球聯網設備使用量將達430億部。

根據以上的預測,砷化鎵應用領域及市場前景廣闊,極具有發展潛力。

四、結語

從砷化鎵材料產業的未來市場規模預測來看,砷化鎵的尺寸將從2英寸、4英寸、6英寸工藝逐漸過渡到更大尺寸的工藝線。本文論述了大直徑砷化鎵的現狀和未來市場規模預測,這些成果將會為更大尺寸砷化鎵材料的工藝研究提供堅實的技術基礎和發展動力。隨著我國技術不斷進度,國產砷化鎵材料一定會大規模進入國際市場,在競爭日趨激烈的國際市場占有一席之地。

參考文獻:

[1]劉耀敏.我國LED產業的發展現狀、趨勢及戰略選擇[J].科技進步與對策,2010,8.

[2]紀秀峰.砷化鎵材料國內外現狀及發展趨勢[A].LED產業技術市場高層論壇論文集,2010,9.

[3]2017—2022年中國砷化鎵市場現狀研究及未來趨勢分析報告.

[4]周春強.砷化鎵材料技術發展及需求[J].天津科技,2010,3.

項目:本項目受國家工信部2019年工業強基-超薄鍺單晶實施方案(編號:TC190A4DA/34)項目資助

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:10:09

現代經濟信息(2016年19期)2016-10-20 15:51:16

現代經濟信息(2016年19期)2016-10-20 15:26:02

中國科技博覽(2016年19期)2016-10-19 13:03:52

中國科技博覽(2016年18期)2016-10-19 09:22:46

中國市場(2016年35期)2016-10-19 01:55:52

考試周刊(2016年76期)2016-10-09 08:45:44

科技視界(2016年20期)2016-09-29 14:22:00

科技視界(2016年20期)2016-09-29 12:03:12

科技視界(2016年20期)2016-09-29 11:47:01