董事與經理兼任對企業風險承擔水平的影響:基于高管激勵的視角

2020-11-28 07:34:07卜君孫光國

改革 2020年10期

卜君 孫光國

摘 ? 要:以2007—2016年滬深A股非金融類上市公司為研究對象,實證檢驗我國上市公司董事與經理兼任對企業風險承擔水平的影響。研究發現,董事與經理兼任能夠顯著提高企業的風險承擔水平,且二者之間的關系在未實施股權激勵、高管薪酬差距較大的情景下更為明顯。進一步研究發現,董事與經理兼任和企業風險承擔水平之間的作用機制符合“代理成本假說”,即在代理成本較高、董事會監督績效較差的企業中董事與經理兼任對企業風險承擔水平的影響更大。本文的研究結論從治理結構層面提供了企業組織結構安排與風險承擔行為之間關系的經驗證據,對于理解我國上市公司董事與經理兼任現象的經濟后果具有重要的現實意義。

關鍵詞:董事與經理兼任;風險承擔水平;股權激勵;高管薪酬差距

中圖分類號:F273.1 ? 文獻標識碼:A ? 文章編號:1003-7543(2020)10-0141-17

長期以來,董事會一直處于公司治理內部控制系統的核心位置。我國在推進現代公司治理結構的改革進程中,也越來越深刻地認識到完善董事會制度的戰略意義。已有經驗證據表明,董事會構成(如獨立董事比例)通過影響其監督控制和戰略咨詢職能的發揮,對公司價值的提升有著重要作用[1]。伴隨著公司規模的擴大和治理結構的日漸完善,在我國上市公司董事會中,除獨立董事、非執行董事外,在董事會與經理層兼有職位的執行董事在公司治理中日漸成為不容忽視的力量,董事會與經理層人員之間的交叉任職(即董事與經理兼任)現象日益普遍。但當前少有文獻對這方面的董事會結構特征及其治理效應展開研究,關于董事與經理兼任在公司治理中的作用仍然有待深入探究。

風險承擔水平的提高有助于企業抓住投資機會、保持長期競爭力、提升企業價值增長潛力[2-3],在宏觀層面上,還有助于通過加快社會技術創新的步伐、提高資本積累速度和質量,推動經濟的長期可持續發展[4-5]。在企業經營管理過程中,高管作為關鍵的戰略決策執行人員,其風險承擔的能力和傾向對于企業的風險承擔行為選擇具有重要的影響。現代公司制度下所有權與經營權分離的運營模式使得管理者與股東的利益并不總是趨于一致,當代理問題出現時便容易誘發管理層規避風險承擔的動機。因此,如何通過公司治理制度的建設形成有效的內部約束與激勵,引導管理層提高風險承擔意愿、增強風險承擔能力,不僅是現代公司治理體系中的重要話題,而且是實踐中關于如何提升微觀企業與宏觀經濟發展動力的一個重要問題。

在我國的制度背景下,董事與經理兼任是公司激勵機制的一種制度安排,厘清其與企業整體風險承擔行為之間的關系,有助于更為深入地理解微觀公司治理行為在宏觀經濟增長中所發揮的重要作用。本文以我國2007—2016年滬深A股上市公司為研究樣本,系統考察了上市公司中董事與經理兼任對企業風險承擔水平的影響。

一、相關文獻綜述

關于董事與經理兼任現象的研究,一類文獻發現,同時兼有董事會與經理層職務的高管在公司治理過程中擁有更大的權力與影響力,董事會對這類人員的監督和約束力量較小,使得董事會的獨立性遭到削弱,引致如管理層薪酬操縱程度增加、股利分配減少、非效率投資加劇、公司業績惡化等不良后果[6-9]。而另一類文獻提出,領導權分離引致的權力補償對企業而言可能是一種效率損失,內部董事能夠促進董事會治理效率的發揮。當經理層人員通過兼有董事會職務參與到日常的董事會運作中時,既有助于通過加強與董事會成員之間的聯系與協作,提升公司治理層整體的和諧程度[10-12];又有助于通過提升董事會對公司內部信息獲取的效率與理解的質量,緩解董事會與經理層之間的信息不對稱水平[11,13]。

近年來,從公司治理視角對企業風險承擔水平影響因素的研究包括:激勵方面,研究發現除薪酬激勵和股權激勵外,董監高責任險的購買及晉升激勵也能促使管理層克服風險規避傾向,有效地提升管理層的風險承擔意愿[2,5,14-15]。產權性質方面,研究發現國有企業的風險承擔水平顯著低于民營企業[16]。當國有企業民營化后風險承擔水平會呈現顯著上升[17]。股權結構方面,研究發現企業風險承擔與控股股東的現金流權嵌入程度呈現U型關系,與控股股東的兩權分離程度呈現倒U型關系。同時,當大股東存在較強的追求私利動機時,也可能會為了保持投資項目的收益穩定而規避承擔風險[18]。治理結構方面,研究發現除管理者性別、年齡、權力等特征外,董事會規模、獨立董事比例等也會對企業的風險承擔行為產生影響[19-23]。

通過梳理相關文獻可以看出,現有研究較少從董事會與經理層之間的關系,特別是董事與經理兼任現象的經濟后果這一視角對企業風險承擔行為展開研究,而在市場化進程和公司治理不斷推進、董事與經理兼任日益普遍的背景下公司治理結構會對企業風險承擔行為產生怎樣的影響仍然有待深入研究。此外,高管兼任是公司治理的新興研究領域,大量的文獻都是基于企業網絡視角對平行層面的高管聯結進行研究,少數關于董事與經理兼任的研究也只是集中于探討對投資效率、盈余管理等方面產生的影響[13,24],本文的研究則希望能夠從風險承擔方面進行一些有益的探索。

二、理論分析與研究假設

(一)董事與經理兼任和企業風險承擔水平

已有研究依據代理理論提出,管理層的代理問題會影響企業的風險承擔水平[25]。管理者的人力資本具有專用性特征,其個人財富高度依賴于所供職的企業。出于私人收益和職業生涯等方面的考慮,為了避免因投資失敗造成的職位降低或財富面臨損失的風險,他們往往在企業的行為決策中產生風險規避的動機,從而放棄一些風險較高但凈現值為正的投資項目。研究發現,通過管理層激勵等公司治理機制的建立和完善可以有效降低管理層與股東之間的代理問題,提高二者之間利益的一致性,從而提升企業的風險承擔水平。本文認為,董事與經理兼任作為一種公司內部治理機制,至少能夠從三方面對企業的風險承擔水平產生影響。

第一,同時兼有董事與經理身份形成的激勵有助于提高管理層的整體風險承擔傾向。在委托代理理論下,為了降低上市公司股東與管理層之間因委托代理關系導致的公司治理效率低下及高昂的代理成本,可以通過對管理層進行有效的激勵來防止管理層的逆向選擇行為。在董事與經理兼任和企業風險承擔行為的關系中,晉升激勵是所有者對經理人員激勵的重要方式和手段。管理人員通過提拔、聘用等方式進入董事會,獲得董事身份并享有額外的報酬,以及薪酬激勵外的組織內身份地位的激勵,能夠成為一種替代機制彌補薪酬激勵的不足,從而提升管理層的風險承擔意愿。同時,組織身份認同理論指出,對組織身份的認同是公司治理激勵契約中的一種重要的補充方式[26],能夠通過影響個人的行為意愿與動機作用于行為選擇。在董事與經理兼任的背景下,具有雙重甚至多重身份使得這類高管人員的工作與整個高管團隊乃至企業整體的績效聯系更加緊密,在多角色責任認知和組織賦予權力的內在激勵驅使下,將形成這類兼任高管在履職過程中的利他動機,站在全體董事會及公司的角度更為積極地推動對企業長期持續發展有利的風險投資行為。

第二,同時在董事會與經理層擔任職務帶來的增量權力有助于提升管理層的風險承擔能力。一方面,管理層人員兼任董事意味著被賦予了更多的職責權限,因此董事與經理兼任人員在管理層團隊中的占比體現了管理層的權力以及對信息傳遞和經營決策的實際影響力[6]。同時,管理者的決策自主權直接關系到其風險承擔能力,管理者的權力越大,企業的風險承擔水平越高,對企業業績越會產生積極的影響[22]。另一方面,董事與經理兼任增強了Tirole三層代理關系[27]下各利益階層之間的溝通有效性,增進了監督人與代理人之間的溝通,降低了公司治理層的信息不對稱水平。在此背景下,通過兼任經理層職位增強董事的監督能力,不僅有助于提升董事會的工作效率,而且能有效地防止和抑制管理層的風險規避行為。因此,董事與經理兼任的直接意義還可以體現為通過讓經理人在董事會任職,強化董事會的監督職能,降低代理成本,促使管理層更多地按照董事會和股東的意愿行事,弱化管理層追求私有收益的動機,從而提升企業的風險承擔水平。

第三,董事與經理兼任人員作用的發揮能夠有效地提高企業用于風險承擔的內外部資源整合能力。當今商業環境的不斷變化意味著競爭日趨激烈,這對高管人員的能力提出了更高的要求,高能力管理者能夠更好地整合企業內外部資源,從而作出準確決策。已有研究也發現管理者能力在推動企業積極承擔高風險項目、提高企業風險承擔水平方面產生了重要影響[28]。一方面,能力較強的管理者由于能夠更為客觀地分析和判斷決策項目承擔的風險與未來收益之間的關系,通常在企業進行項目決策時能夠更好地進行風險評估,減少企業“短視”的可能;另一方面,基于對行業和企業發展趨勢的深入了解和把握,能力較強的管理者能夠更快地發掘投資機會,更及時地抓住可能對企業未來業績作出貢獻的項目。管理者能力是董事會和經理層人員能夠獲得交叉任職、擔任雙重職位的一個重要因素。同時兼任董事與經理職位的高管不僅需要有作為決策個體為履行應盡職責所具備的素質,而且要有對企業所在的產業狀況和發展趨勢有深入了解和判斷的能力,因此這類人員在管理層中的比例提高將有助于改善企業決策的質量和效率,推動企業及時抓住發展機會勇于承擔風險。基于此,本文提出假設1:

H1:董事與經理兼任高管占管理層人員的比例與企業風險承擔水平正相關。

(二)股權激勵、董事與經理兼任和企業風險承擔水平

在解決管理者風險規避的代理問題方面,股權激勵這一長期激勵機制發揮著重要作用[29]。就企業的風險承擔行為而言,首先,從剩余索取權與經營權匹配的角度來看,股權激勵有助于將代理人利益與企業未來業績緊密聯系,通過推動管理層利益與股東利益趨向一致,降低因管理層代理問題導致企業風險承擔水平降低的可能[4]。其次,從信息不對稱的角度來看,已有研究發現股權激勵在提高企業信息透明度、約束管理層逆向選擇行為方面發揮著重要作用,因而股權激勵作用的有效發揮還能通過減少管理層的風險規避傾向,產生刺激企業風險承擔行為的效應。最后,從市場信號傳遞的角度來看,投資者通常將高管持有公司股票視為會努力工作、減少代理問題的信號,這種聲譽效應產生的外在壓力也會推動企業積極地承擔風險項目,為股東創造更多的企業價值。因此,從整體上看,給予管理層權益基礎上的薪酬有助于克服其風險規避傾向,增強風險容忍度,促使管理層更注重長期利益,進而促進企業風險承擔。

從理論上說,由于股權激勵具有利益協同效應,若管理者財富價值對所在企業市場價值表現出較高的敏感性,則管理者會更愿意在公司運營管理過程中從事可創造價值的經營活動。因此,當管理者持有公司股票時,因未來能夠從公司的價值增值中分享更多的直接收益,其更可能也更有動機通過提高風險承擔水平,促進企業提高資本配置效率。相反地,當不存在股權激勵時,由于管理者不能從公司不斷提高的資本配置效率中獲取收益,承擔高風險后得不到相應的回報或回報存在不確定性,會使其失去通過風險承擔提高公司未來價值的傾向。因此,如果假設1的推理成立,那么當公司不存在股權激勵時,通過董事與經理兼任的公司治理形式可以起到激勵替代的方式,從而對這類公司的風險承擔水平產生積極影響,而在已經實施股權激勵的公司這種關系則會表現較弱。基于此,本文提出假設2:

H2:與實施股權激勵的公司相比,未實施股權激勵的公司中董事與經理兼任對風險承擔水平的影響更大。

(三)高管薪酬差距、董事與經理兼任和企業風險承擔水平

在對管理層進行有效激勵以降低代理問題的過程中,管理層薪酬差距是一項備受關注的內容。錦標賽理論認為,內部薪酬差距具有激勵效應,隨著薪酬的增加,代理人工作的努力程度也會隨之加大,因此薪酬差距有助于通過對管理層產生激勵效應提升企業的整體業績;而與之相對應的行為理論則強調在企業的薪酬制度安排中需要注意對管理者感受的關注,提出較高的薪酬差距可能會因組織內存在的不公平感產生阻礙團隊成員相互協作的負面效應。在本文的研究背景下,董事與經理兼任這一公司治理層內跨層兼任的形式作為對高管人員非貨幣性激勵的一種重要方式,與企業風險承擔水平之間的關系也會受到高管薪酬差距的影響。

已有研究發現,當其他高管間薪酬差距較大時,CEO對于可能面臨的風險會更加謹慎。擴大的薪酬差距下CEO會有更低的風險承擔意愿,使得企業整體處于更小的風險承擔水平。在錦標賽理論下,管理者也是競爭者,薪酬差距是競爭獲勝者的一種額外獎勵,當企業高管薪酬差距水平較大時,高管團隊中CEO以外的管理者只要能夠晉升為CEO,其薪酬水平就會有較大幅度的提高。鑒于能夠同時兼任董事與經理的高管人員相對有更高的工作能力和晉升成為CEO的可能,在這種背景下,由于個人行為是動機與能力相互轉化的結果,此時如果非CEO管理者預期會在未來晉升為CEO,就會更加關注公司未來的發展前景,而不愿意以犧牲公司長期利益的代價來提升本期業績。因此,管理層團隊中兼任董事會職位的人員增加會對CEO的風險規避行為產生更大的抑制作用。由于較大的高管薪酬差距會激勵非CEO高管晉升CEO,并為此努力工作,推動企業提高風險承擔水平,因此如果假設1的推理成立,通過經理層晉升兼任董事的方式能夠對經理層人員,特別是非CEO的經理層人員形成薪酬激勵外的職位激勵,那么管理層團隊中董事與經理兼任的安排便能夠有助于形成薪酬機制的一種替代,緩解企業管理層內部因薪酬差距過大對風險承擔造成的消極影響。反之,在管理層內部薪酬差距較小的公司中,董事與經理兼任的這種影響則相對較小。基于此,本文提出假設3:

H3:與管理層內部薪酬差距較小的公司相比,在管理層內部薪酬差距較大的公司中董事與經理兼任對風險承擔水平的影響更大。

三、研究設計

(一)樣本選擇與數據來源

為保證樣本數據不受會計準則重大變化帶來的計量偏差,本文選取2007—2016年滬深兩市A股上市公司為初始研究樣本,并按照以下原則進行了剔除:剔除金融保險業上市公司樣本;剔除各年度ST、*ST公司樣本;剔除負債率大于1的樣本;剔除核心研究變量缺失的樣本,最終樣本數為17 933個。本文采用的財務報表及公司治理數據均來自國泰安CSMAR數據庫,使用的統計計量軟件為STATA14.0。

(二)模型設定與變量定義

為檢驗董事與經理兼任對公司風險承擔水平的影響,構建如下模型:

Riski,t=α0+α1Exediri,t+α2Controlsi,t+∑Industry+∑Year+εi,t(1)

模型(1)中,α0為模型的截距項,εi,t為隨機擾動項。∑Industry和∑Year分別為行業和年度虛擬變量,用于控制時間因素和行業差異對企業風險承擔水平的影響。其余變量的具體定義如表1(下頁)所示。根據假設1,預計模型(1)的回歸系數α1顯著為正。對假設2和假設3的檢驗通過將樣本按照是否實施股權激勵及行業高管薪酬差距中位數各自分為兩組,使用模型(1)進行檢驗,對比回歸系數α1的大小。

1.風險承擔水平(Risk)

模型(1)中被解釋變量Risk表示企業風險承擔水平高低。本文使用兩種常用的方法測度。借鑒已有研究[4,16],在第一種方法的計算中,第一步,分年度分行業將每個公司的資產收益率(ROA)與同行業的資產收益率均值相減,以降低可能受到的經濟周期和行業特性等因素的影響,使得調整值能夠更好地體現企業的風險決策水平;第二步,再將調整后的相應數值代入等式(1)進行回歸,計算出企業的風險承擔水平(Risk1)。

第二種方法是借鑒已有研究[2,5]使用股票回報率的波動性(Risk2it)來衡量企業的風險承擔水平。它等于經行業調整后的股票回報率在5年內的(t-2年至t+2年)的標準差。其中經行業調整后的股票回報率等于企業當年的股票回報率減去當年該企業所處的行業內所有企業的股票回報率的平均值。

2.董事與經理兼任

借鑒已有文獻做法[24],本文構建董事與經理兼任人數占管理層人數的比例(Exedir)這一指標,首先統計出每個公司董事會與經理層交叉任職人員(既在董事會中任職,又同時在經理層中任職的人員)的總數,再與管理層人數相除以保持公司之間的可比性。

3.股權激勵

本文參考現有文獻的做法,設置Optionit的啞變量,當公司i第t年對管理層實施股權激勵時取值為1,否則為0。

4.高管薪酬契約

本文借鑒現有文獻的方法,如式(3)所示,采用CEO薪酬與高管團隊中除CEO以外人員的平均薪酬之間的差額再取自然對數來表示高管內部薪酬差距(Cgap)。

Cgap=Ln(CEO薪酬-其余高管平均薪酬)(3)

5.控制變量

借鑒現有文獻的做法,本文在研究模型中控制了其他影響風險承擔的因素(Controls),具體包括:公司規模(Size)、財務杠桿(Lev)、成長性(Growth)、公司年齡(Firmage)、股權集中度(Share1)、董事會規模(Board)、資產支出比重(Cap)、固定資產比例(PPE)和經營性現金流比率(Cf)。另外還控制了公司所處的行業(Industry)和年度(Year)虛擬變量。為消除極端值對回歸結果的影響,模型中所有連續變量都在1%和99%分位上進行縮尾處理。

四、實證結果與分析

(一)描述性統計

表2(下頁)列出了主要變量的描述性統計特征。其中,按照資產收益率計算的樣本企業風險承擔水平(Risk1)的平均值和中位數分別為0.04和0.02,按照年度股票回報率計算的樣本企業風險承擔水平(Risk2)的平均值和中位數分別為0.44和0.36,這與國內現有文獻的統計結果基本一致。樣本期間內上市公司管理層中約有37%的人員同時擔任董事和經理職務,平均約有11%的公司實施了股權激勵。高管薪酬差距的均值和中位數約為11.86和11.98。其余變量的描述性統計結果如表2所示。

(二)多元回歸結果

1.董事與經理兼任和企業風險承擔水平

表3報告了董事與經理兼任和企業風險承擔水平之間的回歸結果。這里重點關注Exedir的回歸系數,列(1)和列(2)分別為使用兩種企業風險承擔水平衡量方法回歸的結果。控制行業及年度效應后,回歸結果均顯示Exedir的回歸系數在1%的水平上顯著為正,表明上市公司管理層中董事與經理兼任人數占比越大,企業整體風險承擔水平越高,本文的假設1得證。

2.股權激勵、董事與經理兼任和企業風險承擔水平

表4報告了按照企業是否實施了股權激勵分組下模型(1)的回歸結果。列(1)和列(3)的被解釋變量為經過行業調整的資產收益率的標準差,列(2)和列(4)的被解釋變量為經過行業調整的股票收益率的標準差。回歸結果顯示:管理層中董事與經理兼任比例與企業風險承擔水平之間的正相關關系在未實施股權激勵的樣本組中呈現1%水平上的正相關,在實施了股權激勵的上市公司樣本組中雖然呈現正相關關系但并不顯著。這一結果與本文的假設2一致,即董事與經理兼任對企業風險承擔水平的提升作用在已經實施股權激勵的上市公司中發揮的作用有所減弱,在提升企業的風險承擔水平方面,董事與經理兼任能夠成為股權薪酬激勵的一種有效的替代方式。

3.高管薪酬差距、董事與經理兼任和企業風險承擔水平

表5報告了以行業薪酬差距中位數為標準,將樣本劃分為高管薪酬差距較大與薪酬差距較小兩組,分別對模型(1)進行檢驗的回歸結果。列(1)和列(3)的被解釋變量為經過行業調整的資產收益率的標準差,列(2)和列(4)的被解釋變量為經過行業調整的股票收益率的標準差。變量的回歸結果顯示:管理層中董事與經理兼任人員占比與企業風險承擔水平在上市公司高管薪酬差距相對較大的樣本組中呈現1%水平上的正相關關系,但在高管薪酬差距較小的樣本組中以資產收益率標準差(Risk1)度量風險承擔水平回歸結果正相關卻不顯著,在以股票收益率標準差(Risk2)度量風險承擔水平的回歸結果中顯著性也低于在高管薪酬差距較大的上市公司中的回歸的顯著性水平。因此,從整體來看,董事與經理兼任對于企業風險承擔水平的提升效應在高管薪酬差距較小的上市公司中相對較弱,與假設3的預期一致。

(三)穩健性檢驗

為檢驗上述研究結果的可靠性,這里采用三種方法進行穩健性檢驗。

1.替換核心變量的指標測度

借鑒已有文獻[3]的做法,采用企業在每一個觀測時期內營業收入(除以當年的總資產)的波動性(Risk_s)衡量風險承擔水平。再將Risk_s替代Risk代入模型(1)中對原假設進行檢驗。表6報告了替換核心被解釋變量后本文主要研究內容的檢驗結果。這里重點關注Exedir的回歸系數,從列(1)中可以看到,替換核心變量度量指標后,董事與經理兼任和企業風險承擔水平之間仍然在1%的水平上呈現正相關關系,同樣列(2)—(5)中也顯示,二者之間的關系在未實施股權激勵和高管薪酬差距較大的企業中更加明顯。因此,替換核心度量指標后本文主要的研究結論仍然保持不變。

2.工具變量和Heckman兩階段最小二乘法

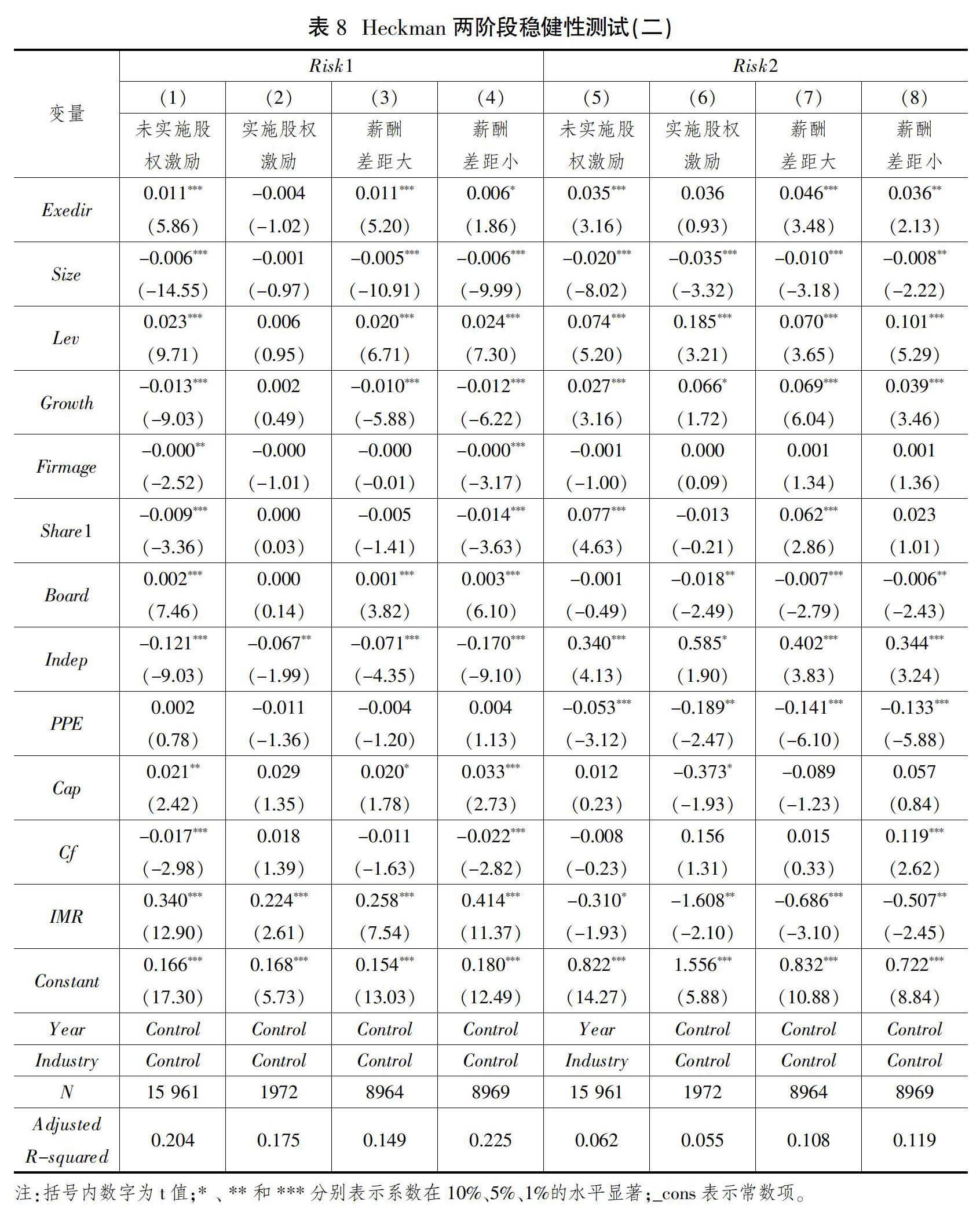

為了減弱董事與經理兼任和企業風險承擔水平之間可能受到遺漏變量等的內生性問題的影響,本文借鑒已有研究的方法,使用同年度同行業其他公司董事與經理兼任人數占管理層人數的比例的均值(ind_exedir)作為工具變量,使用Heckman兩階段法對主要假設進行再次檢驗。回歸結果如表7、表8所示。

從表7可以看出,第一階段的回歸結果顯示,ind_exedir的系數在1%的水平上與Exedir顯著正相關。再將第一階段回歸得到的逆米爾斯比率(IMR)作為一個控制變量加入第二階段的回歸模型中后,結果仍然顯示,Exedir的回歸系數分別為0.009(t值為5.45)和0.046(t值為4.44),均在1%的水平上顯著為正。表8針對假設2和假設3的檢驗也同樣顯示與本文主檢驗一致的結果。這說明,在控制潛在的內生性問題后,董事與經理兼任和企業風險承擔水平之間仍然呈現顯著的正相關關系,遺漏變量等內生性問題未影響到本文主要的研究結論。

3.解釋變量滯后處理

董事與經理兼任和企業風險承擔水平之間可能存在相互影響的關系:一方面,董事與經理兼任比例會影響公司的風險承擔水平;另一方面,風險承擔水平也會影響公司績效,從而可能影響到公司治理結構的安排。為此,我們將解釋變量董事與經理兼任分別滯后一期和兩期,重新進行回歸,結果如表9所示。無論采用何種方式度量企業的風險承擔水平,滯后一期及滯后兩期的管理層董事與經理兼任占比都與企業風險承擔水平之間呈現正相關關系,從而一定程度上緩解了本文可能存在的反向因果等內生性問題。

五、代理成本假說的路徑分析

已有研究發現,代理問題是風險承擔決策中最為嚴重的誘導因素[5],公司治理的一項核心內容就是通過建立監督與激勵機制來改變代理人對風險的偏好,促使代理人利益與公司和股東的利益保持一致。因此,在本文的研究情景下,董事與經理兼任如果能夠通過晉升激勵或身份認同等對管理層人員的行為產生約束和激勵,就能夠有效地發揮董事會的監督和咨詢職能,從而減少信息不對稱和降低委托代理成本。即當公司內部代理成本較高時,董事與經理兼任人員在管理層中的占比與企業風險承擔水平之間的關系應更加明顯,從而滿足“代理成本假說”。為了驗證這一推測,本文使用公司管理費用率來衡量企業的代理成本,利用年度—行業中位數將全樣本分為代理成本高和代理成本低兩組,分別對模型(1)進行檢驗,考察在代理水平不同的企業中董事與經理兼任和企業風險承擔水平之間的關系是否存在差異。從表10可以看出,董事與經理兼任對企業風險承擔水平的影響在列(1)和列(3)中,即在代理成本更高的樣本組中更為顯著,而在列(2)和列(4)中,即代理成本相對較低的樣本組中雖然也呈現正相關關系但并不顯著。這一研究結論為董事與經理兼任通過降低公司的代理成本、推動管理層提升風險承擔意愿的作用路徑提供了支持證據。

六、結論與啟示

上市公司股東與管理層之間的委托代理關系影響著公司的治理效率與代理成本,如何對管理層進行有效的激勵,是公司治理領域的重要議題。本文探討了我國上市公司普遍存在的董事與經理兼任現象對企業風險承擔水平的影響。鑒于已有研究將股權激勵與高管薪酬差距作為影響管理層代理成本進而影響企業風險承擔水平的關鍵因素,這里檢驗了董事與經理兼任和企業風險承擔水平之間的關系在股權激勵及高管薪酬差距程度不同的企業中的作用。研究發現:董事與經理兼任能夠通過內外部的共同激勵降低管理層因代理問題導致的低水平風險承擔行為。同時,作為重要的激勵手段之一,董事與經理兼任還能夠形成對企業股權激勵及薪酬制度安排失調的一種有效的替代機制。

本文研究結論的啟示意義在于:第一,為保證董事會職能的發揮,我國已有一系列法律法規對公司董事會與經理層人員之間的兼任安排進行了直接或者間接的規定。上市公司董事會與經理層人員兼任的恰當性和比例問題也一直備受爭議。本文的研究從風險承擔的視角揭示了董事與經理兼任這一公司治理機制在一定的環境下具有的積極效應,尤其是當公司其他激勵機制尚不完善時,管理層中適當的董事與經理兼任比例能夠成為企業緩解內部因代理問題導致的短視等機會主義行為的重要手段。因此,資本市場監管部門在今后的相關政策法規修訂與完善過程中,可以將這類董事會構成要素納入考量,結合我國上市公司的治理特點,充分利用董事與經理兼任這一治理機制,發揮其應有的積極效應。第二,作為現代公司治理體制的實踐者,上市公司在自身治理機制的構建過程中應根據董事會結構、構成及來源等多方面因素,結合激勵需求適當配置高管層團隊中董事與經理兼任人員的比例,充分發揮這類高管在助力董事會監督與咨詢功能發揮、激勵管理層以股東利益為行為導向中的重要作用。同時,鑒于各類激勵機制之間存在一定的替代作用,上市公司還應結合生命周期的不同階段及運營特點,有效地進行調整與安排,從而好地實現為企業股東創造長期可持續增長價值的治理目標。

參考文獻

[1]ADAMS R B, BENJAMIN E H, MICHAEL S W. The role of boards of directors in corporate governance: A conceptual framework and survey[J]. Journal of Economic Literature, 2010, 48(1): 58-107.

[2]LOW A. Managerial risk-taking behavior and equity-based compensation[J]. Journal of Financial Economics, 2009, 92(3): 470-490.

[3]李文貴,余明桂.所有權性質、市場化進程與企業風險承擔[J].中國工業經濟,2012(12):115-127.

[4]JOHN K, LITOV L, YEUNG B. Corporate governance and risk-taking[J]. The Journal of Finance, 2008, 63(4): 1679-1728.

[5]解維敏,唐清泉.公司治理與風險承擔——來自中國上市公司的經驗證據[J]. 財經問題研究,2013(1):91-97.

[6]CHEN J, EZZAMEL M, CAI Z. Managerial power theory, tournament theory, and executive pay in China[J]. Journal of Corporate Finance, 2011,17 (4): 1176-1199.

[7]權小鋒,吳世農,文芳.管理層權力、私有收益與薪酬操縱[J].經濟研究,2011(11):73-87.

[8]王茂林,何玉潤,林慧婷.管理層權力、現金股利與企業投資效率[J].南開管理評論,2014(2):13-22.

[9]謝佩洪,汪春霞.管理層權力、企業生命周期與投資效率——基于中國制造業上市公司的經驗研究[J].南開管理評論,2017(1):59-68.

[10]ADAMS R B, FERREIR D. A theory of friendly boards[J]. Journal of Finance, 2007, 62(1): 217-250.

[11]BEDARD J C, HOITASH R, HOITASH U. Chief financial officers as inside directors[J]. Contemporary Accounting Research, 2014, 31(3): 787-817.

[12]謝永珍,張雅萌,張慧,等.董事會正式、非正式結構對董事會會議頻率的影響——非正式溝通對董事會行為強度的調節作用[J].外國經濟與管理,2015(4):15-28.

[13]孫光國,郭睿. CFO內部董事有助于董事會履行監督職能嗎?[J].會計研究,2015(11):27-33.

[14]COLES J, DANIEL N D, NAVEEN L. Managerial incentives and risk-taking[J]. Journal of Financial Economics, 2006, 79(2): 431-468.

[15]CHOY H, LIN J, OFFICER M S. Does freezing a defined benefit pension plan affect firm risk[J]. Journal of Accounting and Economics, 2014, 57(1): 1-21.

[16]TAN J. Innovation and risk-taking in a transitional economy: A comparative study of Chinese managers and entrepreneurs[J]. Journal of Business Venturing, 2001,16(4):359-376.

[17]余明桂,李文貴,潘紅波.民營化、產權保護與企業風險承擔[J].經濟研究,2013(9):112-124.

[18]MISHRA D R. Multiple large shareholders and corporate risk-taking: Evidence from East Asia[J]. Corporate Governance: AnInternational Review, 2011, 19(6): 507-528.

[19]MORCK R, SHLEIFER A, VISHNY R. Management ownership and market valuation: An empirical analysis[J]. Journal of Financial Economics, 1988, 20(88): 293-315.

[20]FACCIO M, MARCHICA M T, Mura R. CEO gender, corporate risk-taking and the efficiency of capital allocation[J]. Journal of Corporate Finance, 2016, 39: 193-209.

[21]LI J, TANG Y. CEO hubris and firm risk- taking in China: The moderating role of managerial discretion[J]. Academy of Management Journal, 2010, 53(1): 45-68.

[22]張三保,張志學.區域制度差異、CEO管理自主權與企業風險承擔——中國30省高技術產業的證據[J].管理世界,2012(4):101-114.

[23]關伯明,鄧榮霖.董事會結構特征與公司風險承擔關系實證研究[J].現代管理科學,2015(1):9-11.

[24]孫光國,孫瑞琦.董事與經理兼任影響企業投資效率了嗎?[J].財經問題研究,2016(7):39-46.

[25]李小榮,張瑞君.股權激勵影響風險承擔:代理成本還是風險規避?[J].會計研究,2014(1):57-63.

[26]AKERLOF G A, KRANTON R E. Identity, supervision, and work groups[J]. American Economic Review, 2008, 98(2): 212-217.

[27]TIROLE J. Hierarchies and bureaucracies: on the role of collusion in organizations[J]. Journal of Law, Economics and Organization,1986, 2(2): 181-214.

[28]YUNG K, CHEN C. Managerial ability and firm risk-taking behavior[J]. Review of Quantitative Finance and Accounting, 2018, 51(4):1005-1032.

[29]GAO L, SUDARSANAM P. Executive compensation, hubris, corporate governance: Impact on managerial risk taking and value creation in UK high-tech and lowtech acquisitions[Z]. Bedfordshire Cranfield University, 2005.

Abstract: Taking the non-financial listed companies of A-share in Shanghai and Shenzhen stock markets from 2007 to 2016 as the research object, this paper empirically tested the influence of the director-manager duality of Chinas listed companies on corporate risk-taking. This paper finds that director-manager duality can significantly improve the level of risk-taking in a company, and the relationship between the two is more obvious when equity incentive is not implemented and the gap in executive compensation is larger. Further research finds that the mechanism between the director-manager duality and the level of corporate risk-taking conforms to the agency cost hypothesis, that is, in the companies with higher agency cost and worse performance of board supervision, the director-manager duality has a greater influence on the level of corporate risk-taking. The research conclusion of this paper not only provides empirical evidence of the relationship between organizational structure arrangement and risk-taking behavior of a company from the perspective of executive incentive, but also has important practical significance for understanding the economic consequences of the phenomenon of director-manager duality in Chinas listed companies.

Key words: director-manager duality; risk-taking level; equity incentive; executive compensation gap