基于ARFIMA模型的長記憶性參數度量方法比較研究

2020-11-30 09:31:41萬鐘林李紅艷

中小企業管理與科技·下旬刊 2020年10期

萬鐘林 李紅艷

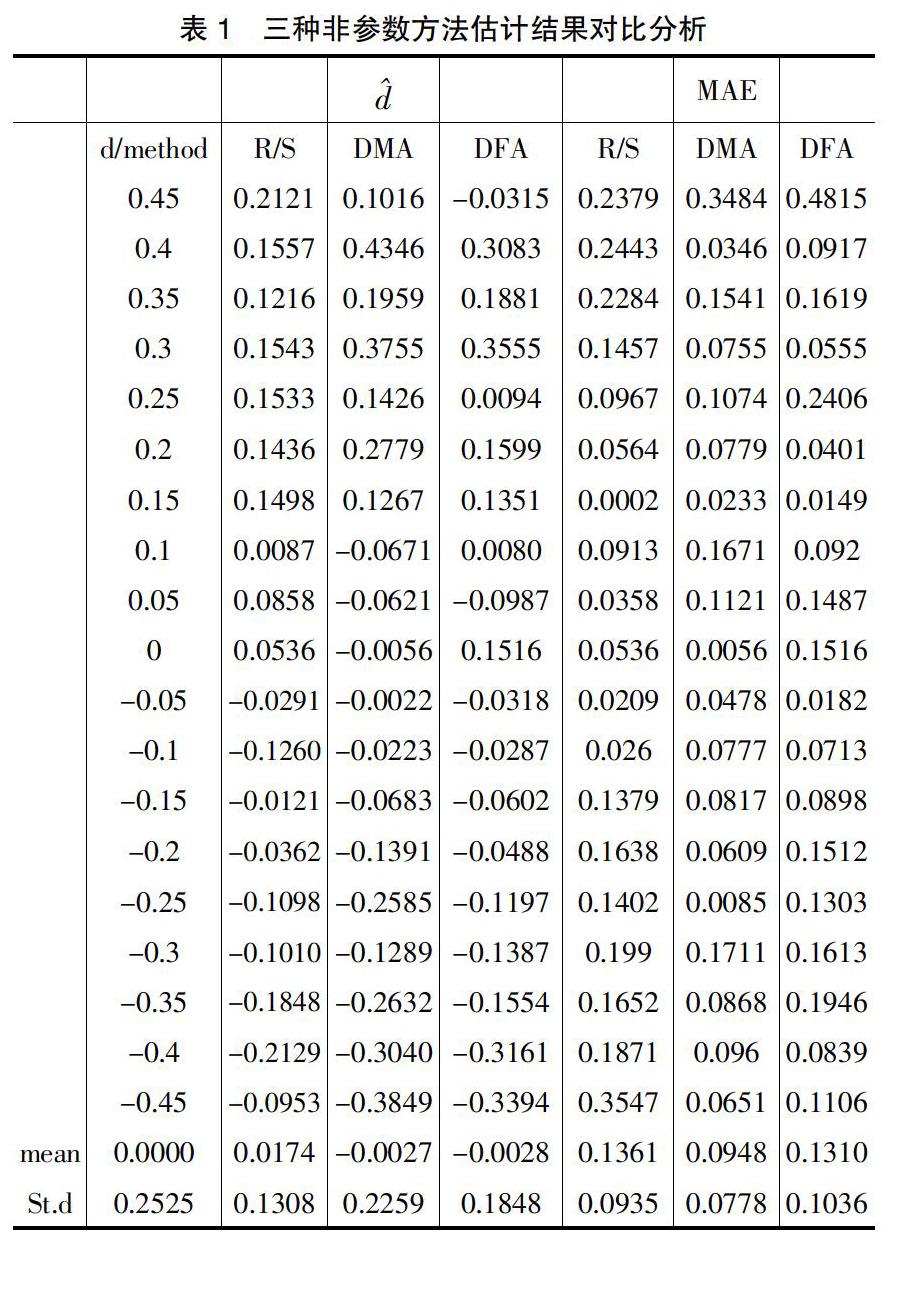

【摘? 要】論文首先通過設置不同的長記憶性參數d,基于ARFIMA模型模擬生成了一系列長記憶性時間序列,然后分別用R/S、DFA和DMA三種非參數方法估算長記憶性參數,并對估計結果進行了比較分析。計算結果表明,對于純長記憶性時間序列,與R/S和DFA方法相比,DMA方法估計結果更加精確,但沒有顯著性差異。

【Abstract】The paper firstly simulates and generates a series of long memory time series based on ARFIMA model by setting different long memory parameters d, and then separately uses three non-parametric methods, namely R/S, DFA and DMA, to estimate the long memory parameters, and compares and analyzes the estimation results. The calculation results show that for pure long memory time series, compared with R/S and DFA methods, the estimation results of DMA method are more accurate, but there is no significant difference.

【關鍵詞】長記憶性;方差分析;R/S;DFA;DMA

【Keywords】long memory; variance analysis; R/S; DFA; DMA

【中圖分類號】O212;F830? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2020)10-0120-03

1 引言

自Hurst(1951)在水文研究中首次提出長記憶性這一概念后,長記憶性作為金融時間序列一個重要特征吸引了金融領域眾多學者進行廣泛深入的研究,如Embrechts和Maejima(2002)、Palma(2007)和Robinson(2003)等。在長記憶性時間序列分析和建模中,長記憶性參數的估計是極其重要的內容,該參數通常由Hurst指數H或分形參數d表達,前者由Mandelbrot(1968)等人提出,后者由Granger、Joyeux(1980)以及Hosking(1981)在Box-Jenkins ARIMA(p,d,q)模型的推廣中提出,兩者關系式是H=d+1/2。為了估計Hurst指數H或分形參數d,許多學者提出了不同的估計方法,如R/S方法(Hurst,1951)、GPH(Geweke and Porter-Hudak,1983)、DFA方法(Peng,1994)以及DMA方法(Alessio等,2002)等。這些方法都有各自的優缺點,如當序列存在短記憶性時,R/S方法估計結果誤差較大。

本文通過預先設置不同的參數d值,基于ARFIMA(p,d,q)模型模擬生成了一系列長記憶性時間序列,運用重標度極差法(R/S)、去趨勢分析法(DFA)和去趨勢移動平均法(DMA)來估計長記憶性參數d,并對長記憶性參數估計結果進行了比較研究。

2 ARFIMA模型簡介

假設平穩時間序列{yt}滿足差分方程

3 模擬研究與對比分析

4 結論與展望

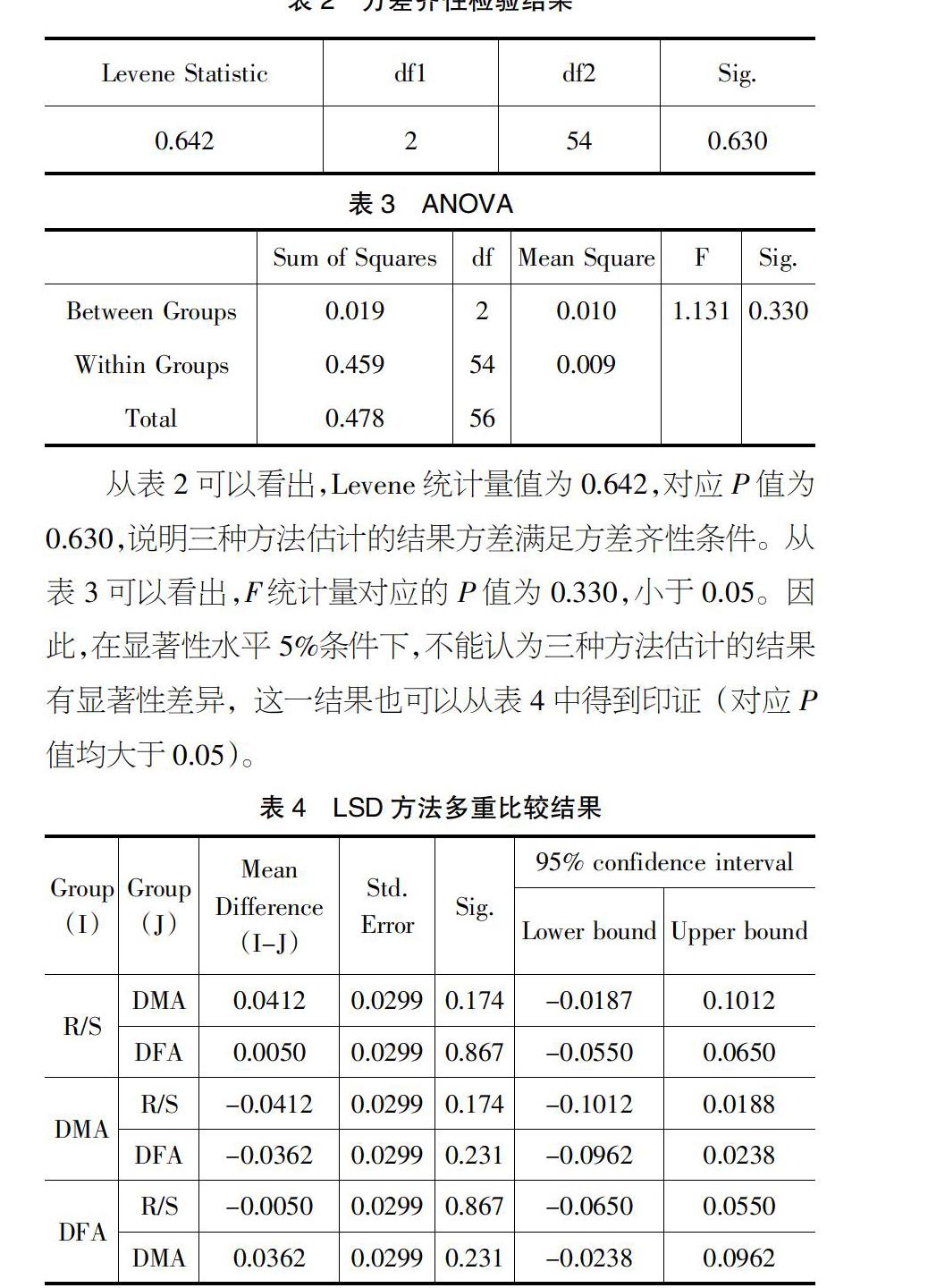

從以上模擬實證分析結果可以看出,對于純長記憶性時間序列,三種非參數方法估計的結果并沒有顯著性差異。主要原因可能是:三種方法均屬于非參數方法,并且在估計長記憶性參數d時,均運用了最小二乘法,因此,估計結果沒有表現出顯著的差異性。另外,最小二乘法適合于線性估計,而分形市場是非線性系統,這可能是導致估計誤差產生的另一重要原因。因此,在后續研究中,可運用其他估計方法加以改進,如梯度下降法、粒子群算法、遺傳算法、神經網絡算法、核密度估計方法、貝葉斯方法等,以提高長記憶性參數估計的精度。

【參考文獻】

【1】朱文敏.迭代方法與微分方法在研究具有記憶性的Petrovsky方程動力學性質中的應用[D].曲阜:曲阜師范大學,2018.

【2】鄧露.短期噪聲下兩種長記憶性判別方法的小樣本比較[J].數理統計與管理,2014,33(02):276-285.

【3】吳量.分數階高斯隨機場中的長記憶性研究[D].武漢:中國科學院研究生院(武漢物理與數學研究所),2016.

【4】李云紅,魏宇,張幫正.股票市場歷史信息的長記憶性特征研究[J].中國管理科學,2015,23(9):37-45.

【5】田存志,程富強,付輝.關于金融市場長記憶性研究的若干爭論[J].經濟學動態,2016(6):141-149.

【6】王謙,劉春,管河山,等.A股市場長記憶性特征研究[J].財會月刊(中),2015(6Z):126-129.

【7】Guglielmo Maria Caporale,Luis Gil-Alana,Alex Plastun.Long memory and data frequency in financial markets[J].Journal of Statistical Computation and Simulation,2019,89(10):1763-1779.

【8】丁曉強,宋禮鵬.用戶在線行為的記憶性研究[J].科學技術與工程,2016,16(26):80-84.

【9】秦嶺,戴睿聞.具有記憶性的自適應布谷鳥搜索算法[J].微電子學與計算機,2017(3):15-19+24.

【10】李大夜.基于分形方法的金融市場長記憶性研究[D].北京:對外經濟貿易大學,2017.

【11】Robinson,P.M.Gaussian Semiparametric Estimation of Long Range Dependence[J].Annals of Stats,1995,23(5):1630-1661.

【12】Knight M I,Nunes M A.Long memory estimation for complex-valued time series[J].Stats and Computing,2019,29(3):517-536.