基于修正UTAUT模型的大學生信貸行為研究

——以江蘇大學生為例

2020-12-03 16:52:18林琦智黃蘭嵐

市場周刊 2020年11期

林琦智,白 冰,黃蘭嵐

(江蘇師范大學,江蘇 徐州221000)

一、引言

近年來,隨著現代信用經濟體系的建立,互聯網金融信息技術興起并不斷發展,在大數據被廣泛運用的背景下,互聯網金融平臺也隨之成為熱門。互聯網與其他行業的不斷結合,催生出新的行業模式,信貸消費就是互聯網金融的一種體現。由于信貸業飛速發展進軍校園市場并成為大學生生活消費的一部分,其對大學生消費行為的影響也是重大而深遠的。當前,我國校園信貸的整體服務仍處于探索階段,市場內同質化問題顯著,并且對部分用戶的潛在需求未有足夠理解,用戶的使用率和滿意度有待提高。論文從大學生信貸使用行為角度分析校園信貸使用影響因素,為信貸企業提高信貸產品質量重視大學生體驗提供參考意見。

二、研究模型與假設

(一)UTAUT模型簡述

1.技術采納與利用整合理論

Venkatesh等學者通過分析總結多個主要理論模型,對技術接受模型理論進行多次完善,提出技術接受與利用整合理論,即UTAUT模型,該規模結構豐富,解釋力強。論文以UTAUT模型為理論基礎,結合大學生對信貸產品的具體使用情況以及相關平臺特點,對UTAUT模型進行適當擴展修正,構建校園信貸產品的用戶使用行為模型。

(二)研究假設

1.績效期望

UTAUT模型中,績效期望指使用者使用技術或系統對其工作績效有所幫助的程度。很多學者研究了績效期望對新技術的采納意愿的影響,何慧敏和張暉的研究表明績效期望越高,大學生對移動英語學習的接受程度越高。文中的績效期望是指大學生感知到使用校園信貸平臺進行信用消費的有用程度。所以假設如下:

H1:大學生對校園信貸平臺的績效期望對使用意愿有正向影響。

2.努力期望

UTAUT模型中,努力期望指個體認為使用系統需要付出努力的程度,即用戶在采納新技術的時候,新技術越容易使用、付出的時間和精力越少,越能吸引用戶的使用意愿。王錢永和毛海波發現努力期望對學生的MOOC學習意愿和學習行為具有正向影響。文中的努力期望指大學生在使用校園信貸進行信用消費的過程中,他們所需要學習的前期消費和后期還款等操作的容易程度。如果信貸平臺操作過程簡單易懂,大學生會更傾向于使用該信貸產品,所以假設如下:

H2:大學生對校園信貸平臺的努力期望對使用意愿有正向影響。

3.感知風險

社會認為大學生使用的校園信貸是具有一定風險的。Cunningham把影響感知結果和風險的兩個主要因素概括起來分為“不確定性”和“后果”,即當消費者面對其購買決策所可能產生的不確定性或者后果時,若一個消費者比較謹慎地重視其不確定性或者可能導致后果的嚴重性,那么其他消費者所希望感知到的后果和風險也相對較高。有些學者將感知網絡購買風險與學生網絡購買商品意愿緊密地聯系了起來,Kotler認為消費者在感知網絡購買風險的主要因素影響下極有可能會主動改變、推遲或取消其購買決策。所以假設如下:

H3:大學生對校園信貸平臺的感知風險對使用意愿有負向影響。

4.企業聲譽

大學生進行消費貸款一般會選擇聲譽較好的信貸機構或平臺。Nguyen和Onleblanc從消費者的購買決策視角出發,認為消費者對企業的聲譽忠誠度是他們對一個企業的購買體驗、印象、感受和其信息相互作用、相互影響的一種綜合分析結果。如果大學生對企業信譽印象較好,便會傾向于使用該企業的信貸產品,所以假設如下:

H4:校園信貸平臺的企業聲譽對大學生使用意愿有正向影響。

5.平臺質量

文中信貸平臺的服務質量是指在與信貸相關的技術、設備等各方面對投資者使用信貸金融平臺的支持程度。鄭蔓華等研究發現木質家具O2O網站的系統易于導航、反應便捷、安全性高等特征,有助于提升顧客的消費體驗和在線行為黏性。所以假設如下:

H5:平臺質量對大學生的使用意愿有顯著正影響。

6.社群影響

UTAUT模型中,社群影響指個體感知受周圍群體的影響程度。卜正學和李星星基于環境心理學的“S-O-R”理論實證分析得出,社群氛圍是社群公民行為的重要調節變量。人們在選擇決策時容易受周圍人的影響,文中的社群影響指的是對大學生有影響的群體對大學生使用校園信貸進行信用消費的支持程度。當身邊的人贊成并支持大學生使用信貸產品時大學生會有更強的意愿去使用該支付方式。所以假設如下:

H6:社群影響對大學生的使用意愿有顯著正影響。

7.政府態度

在1999年經濟合作組織針對電子商務發展提出“電子就緒度”后,很多學者在研究電子商務就緒度中開始關注政府的作用,“政府電子就緒度”由此而來,黃健青等認為電子商務發展需要政府在投資、立法以及政策方面提供強有力的支持。

文中的“政府態度”由“政府電子就緒度”發展得來,用來指政府在推行、支持、促進、監督校園信貸平臺方面的完成程度。目前很多學者在研究校園信貸風險防范時都關注到了政府就緒度的重要性,王鴻敏和閆海水認為政府建立健全互聯網金融風險的監管與防控是校園貸良性發展的基礎。如果政府對信貸環境的法律要求較高,則大學生會有更強的意愿去使用校園信貸產品。所以假設如下:

H7:政府態度對大學生的使用意愿有顯著正影響。

8.便利條件

UTAUT模型中,便利條件指個體在使用一項新技術、新系統、新設施的時候,組織或環境的支持程度。王曉飛認為便利條件對感知易用性存在顯著的正向影響。文中的便利條件指大學生在使用校園信貸平臺進行消費時個人、組織與校園信貸平臺提供的支持程度。如果大學生得到各種條件支持,能很方便地使用校園信貸,那其使用意愿便會增加。所以假設如下:

H8:便利條件對大學生使用校園信貸的行為有顯著正影響。

9.使用意愿

使用意愿是文中的因變量,是大學生是否愿意使用信貸付費產品的程度。

H9:使用意愿對大學生使用校園信貸的行為有顯著正影響。

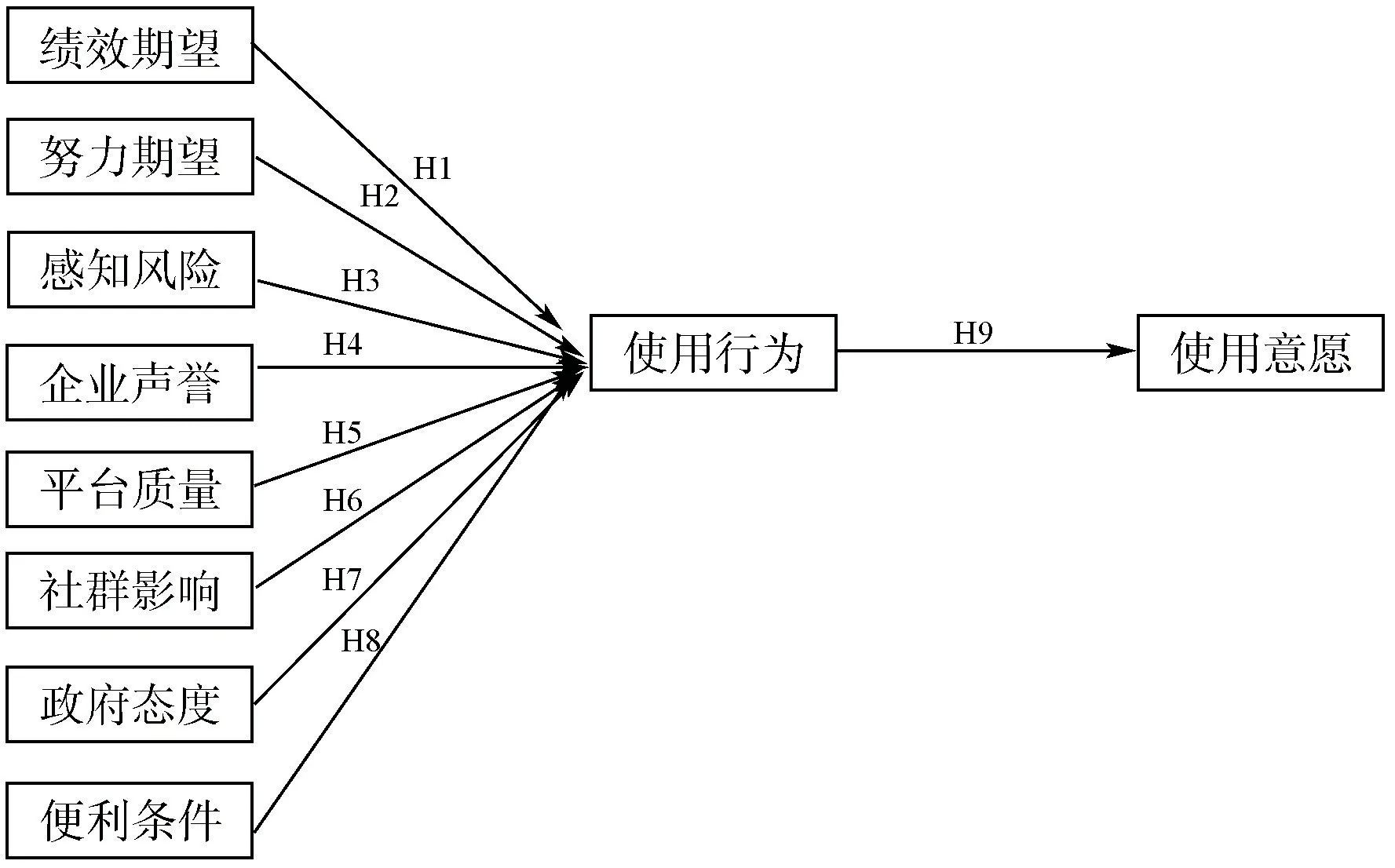

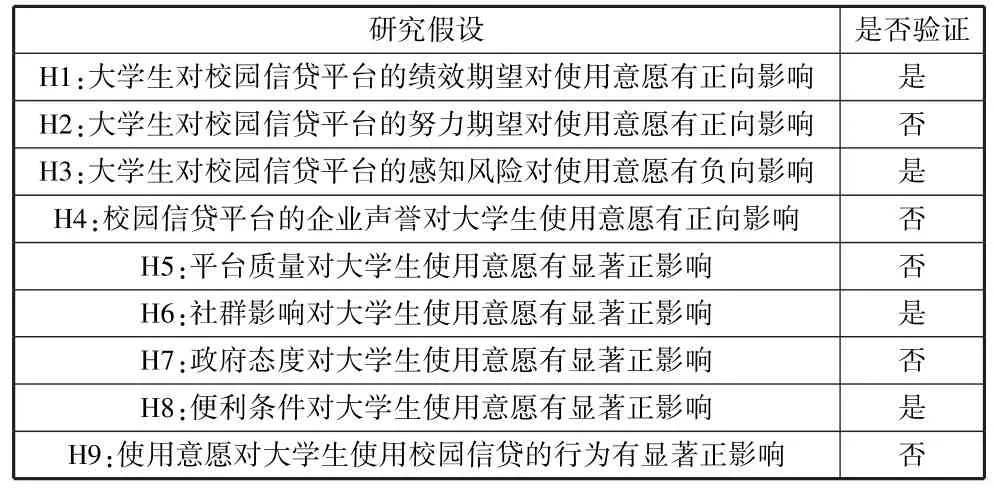

以上假設總結見表1:

表1 研究假設匯總表

基于上述假設構建大學生校園信貸使用行為影響因數研究模型(圖1):

圖1 大學生對校園信貸使用意愿模型

三、問卷設計與數據分析

(一)問卷設計

本次問卷共在江蘇省各高校發放206份,回收有效問卷206份。問卷由兩部分組成,第一部分是填表大學生的基本信息,包括性別、專業、生活費及每月使用消費信貸占生活費大致比例等;第二部分是根據前文提出的理論模型設計的各個測量問題,對每個測量變量設計了四個題項,題項內容貼近大學生生活,易于理解,在咨詢老師以及試發放收回的基礎上,對問卷修改完善。

(二)數據分析與假設檢驗

1.可靠性分析

用SPSS24.0軟件對206份有效問卷進行信度分析,得到如下分析結果(表2),計算了衡量變量的Cronbach's Alpha系數,由表2可見,相關變量的系數均大于0.7,由此認為信度合格,問卷設計合理可靠。

表2 問卷可靠性分析結果

2.擬合度分析

運用Amos24.0軟件對假設模型進行擬合度分析。用χ2/df、RMR、CFI、IFI、TLI和RMESA作為主要評價指標,得到最終模型擬合度的統計值(表3)。各檢測值均在可接受的范圍內,表明假設模型具有較高的擬合度,可以較好地解釋大學生對校園信貸的使用意愿。

表3 問卷擬合度分析結果

3.回歸分析

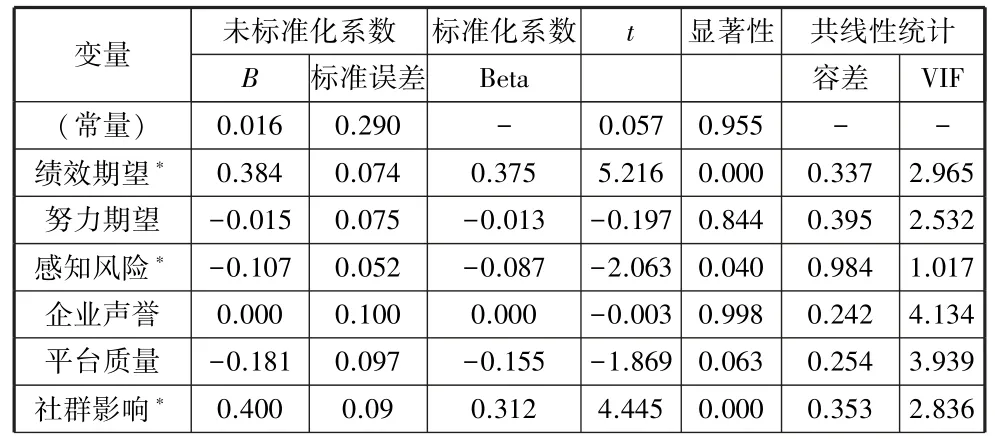

為了能夠更深入地了解大學生對校園信貸的使用意愿,論文選取前面因子分析部分的9個變量進行回歸分析,以便利條件、感知風險、政府態度、績效期望、平臺質量、努力期望、社會影響、企業聲譽8個變量作為自變量而將使用意愿作為因變量,采用OLS方法并利用SPSS26.0軟件作為輔助,對9個變量進行多元線性回歸分析。具體模型如下所示:

令使用意愿為y,績效期望為x1,努力期望為x2,感知風險為x3,企業聲譽為x4,平臺質量為x5,社群影響為x6,政府態度為x7,便利條件為x8,則

針對以上模型的具體分析結果見表4:

表4 多元線性回歸結果

續表

根據以上的回歸結果可以得到回歸方程為:

即:

使用意愿=0.016+0.384績效期望-0.015努力期望-0.107感知風險+0.000企業聲譽-0.181平臺質量+0.400社群影響+0.053政府態度+0.417便利條件

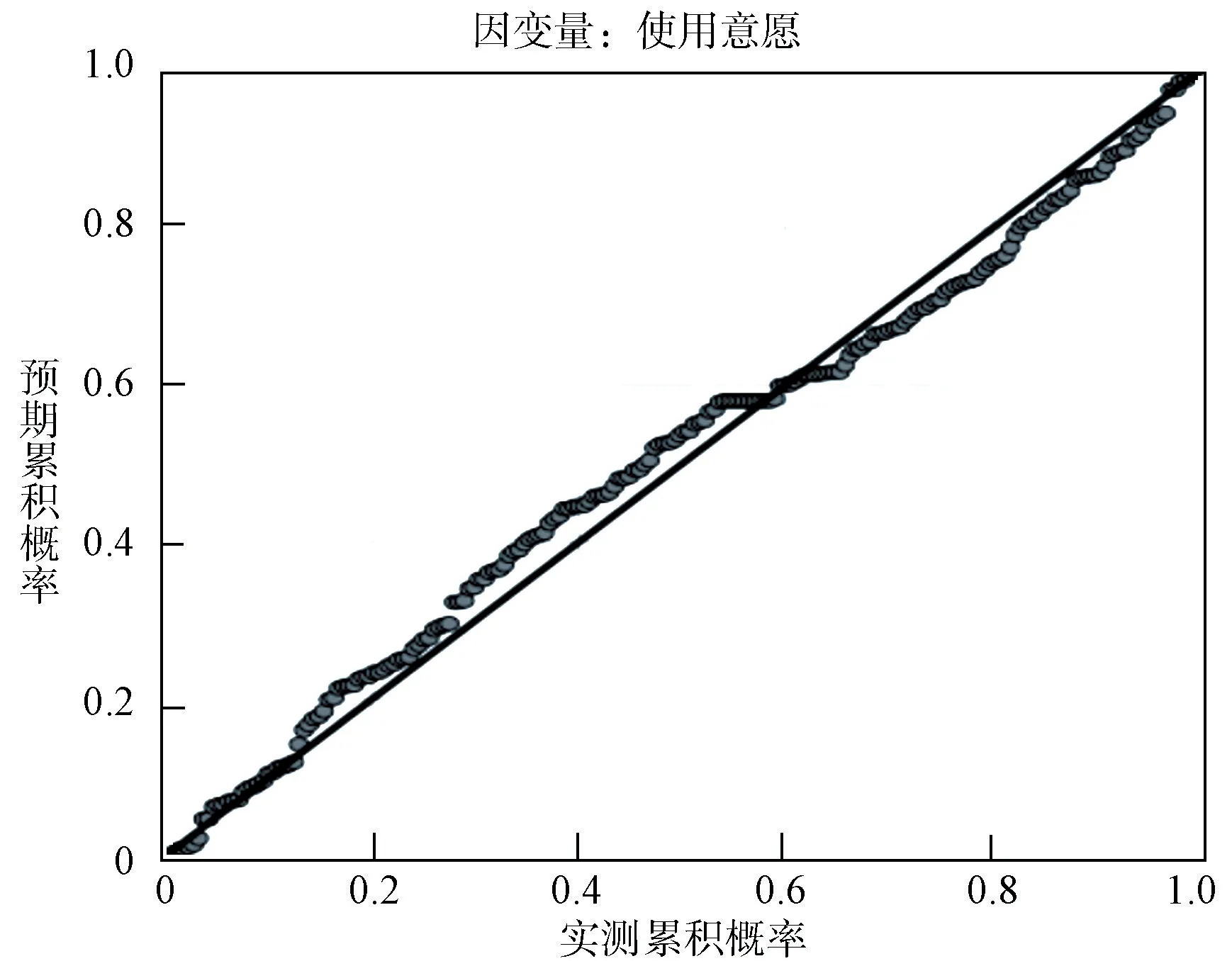

對模型進行一個基本的分析診斷,可以得出結論:便利條件、感知風險、政府態度、績效期望、平臺質量、努力期望、社會影響、企業聲譽對使用意愿的解釋能力為65.7%,整體來說,模型對因變量的解釋能力較好,并且調整后的R2為0.643,可以證明模型的擬合度較好。此外,德賓-沃森值為2.025,和評判標準2相比無大的差異,從而可以說明模型中的自變量無自相關性即是獨立的,于是可以得出結論單樣本之間是沒有相互影響關系存在的。此外,關于多重共線性問題是否存在于回歸模型中,可以通過VIF值來做具體判斷。所有8個變量的VIF值均小于評判標準5,即模型中自變量不存在共線性的問題。最后,對整體模型顯著性進行F檢驗,可以得到F統計量為47.122,而P值為0.000,這說明在任何置信區間下,此多元線性回歸模型具有顯著性。同時,由正態P-P圖(圖2)可以發現呈正態分布,因此模型成立,可做之后的討論。

圖2 回歸標準化殘差的正態P-P圖

對單獨每個變量進行具體分析,可以發現模型中顯著的變量分別為績效期望、感知風險、社會影響和便利條件,顯著性分別為0.000、0.040、0.000和0.000。即說明除感知風險外,其余三個變量在任何置信水平下都顯著,而感知風險僅在5%的置信水平下顯著。

關于變量的非標準回歸系數值可以解釋如下:

績效期望的未標準化系數為0.384(t=5.216,P=0.000<0.01),意味著績效期望對使用意愿有正向激勵作用。即績效期望每增加一個單位,使用意愿會平均增加0.384的認同度。

感知風險的未標準化系數為-0.107(t=-2.063,P=0.040<0.05),意味著感知風險對使用意愿有反向作用。即感知風險每增加一個單位,使用意愿會平均降低0.107的認同度。

社群影響的未標準化系數為0.400(t=4.445,P=0.000<0.01),意味著社群影響對使用意愿有正向推動作用。即社群影響每增加一個單位,使用意愿會平均增加0.400的認同度。

便利條件的未標準化系數為0.417(t=4.538,P=0.000<0.01),表示便利條件對使用意愿有正向激勵作用。即便利條件每增加一個單位,使用意愿會平均增加0.417的認同度。

通過對上文的數據進行分析和處理后可以驗證提出的相關假設,最后得出的相關檢驗結果見表5:

表5 研究假設驗證匯總表

四、研究結論

通過數據分析可以發現,大學生最為關注的是在使用校園信貸平臺進行信用消費時個人、組織與校園信貸平臺提供的支持程度,即便利條件成為對大學生使用校園信貸產品行為的最大影響因素;績效期望和社群影響因素對大學生使用校園信貸產品行為產生較大的正影響;努力期望、感知風險和平臺質量對大學生使用校園信貸產品行為產生較小的負影響;而企業聲譽對大學生使用校園信貸產品行為沒有影響。

通過回歸分析可以發現,社群影響和便利條件對于大學生的校園信貸產品使用意愿有著最顯著的影響。這也說明,大學生確實是一個相對容易盲從的群體,群體效應非常明顯,一旦有某個人使用某項產品,身邊的許多人都會使用起來,因此也再一次肯定了本文的研究意義。

政府態度對大學生信貸產品的使用意愿有影響但并不顯著,這可能是由于大學生群體還沒有真正走入社會,法律意識較為淡薄,容易受一些廣告的影響,不太會仔細查證,考慮一些政府的態度。

努力期望對大學生信貸產品的使用意愿具有負向影響,這一點與論文的假設相悖。這可能是由于大學生群體是相對高學歷群體,不需要非常努力便可以輕易學習使用校園信貸產品,但這并不意味著信貸產品的使用便捷化不重要。反向來說,大學生可能不會使用那些過于便捷的信貸產品。

企業聲譽對大學生信貸產品的使用意愿沒有影響,平臺質量對大學生信貸產品使用意愿有較小的負影響,這兩點與本文的假設也相左。先前假設中認為企業的聲譽、平臺的質量更好時,大學生會增加對該平臺的使用。根據數據調查分析的結果,結合社會現實情況,有可能是相對保守的人面對信用貸款可能產生的風險時選擇了退出,因此,這部分數據無法搜集到。而會進行信貸消費的群體中,多數對于風險的承受能力相對整個大學生群體來說是較高的。并且,許多正規的信貸消費平臺,如螞蟻花唄、京東白條,甚至是學生信用卡,都是比較安全的。大學生在選擇這些平臺時,一般就不會去考慮企業信譽的問題,因為在人們的一般認知里,這些都是高信譽企業推出的產品。此外,許多平臺出于安全考慮,對于信貸消費數額是有一定限制的,所以有些消費欲望比較強的大學生可能不會接受這些限制較多的平臺,但高消費欲望的群體畢竟是小眾群體,因此影響數值上也比較低。因此,得出以上結論,也是比較合理的結果。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

琴童(2017年3期)2017-04-05 14:49:04

小天使·二年級語數英綜合(2017年3期)2017-04-01 17:17:48

中國塑料(2016年3期)2016-06-15 20:30:00

中學生天地(A版)(2015年5期)2015-06-01 02:46:03

下一代英才(2014年10期)2014-10-27 02:33:47

中國火炬(2013年7期)2013-07-24 14:19:23