大數據、區塊鏈技術在金融支持實體經濟中的應用研究

2020-12-03 01:51:28

吉林金融研究 2020年9期

關鍵詞:企業

(中國人民銀行長春中心支行,吉林長春 130051)

一、引言

數字技術的快速發展改變了現今社會的生產和生活方式,對各行各業都產生了深刻的影響。當數字技術對金融業加快賦能的時候,新型金融業態開始蓬勃發展,成為助力實體經濟高質量發展的重要力量。金融與科技的持續融合,使得新思維、新理念、新方法逐步產生并得到深入的應用,其中大數據、區塊鏈等新技術在金融領域得到了廣泛的運用,并取得了很好的效果。

二、大數據、區塊鏈技術簡介

大數據技術是用來解決海量數據的存儲和分析的工具。常規軟件工具無法在短時間內對海量的數據進行分析和處理,而大數據技術具備更強大的存儲和運算能力,能夠有效發掘數據中蘊含的知識,從而達到輔助決策的效果。大數據技術是以分布式系統為基礎架構建立的運算體系,包括存儲系統、計算系統、數據分析引擎、數據同步技術、資源調度機制、集群監控系統等模塊。

區塊鏈的運行原理是把信息和數據以區塊的形式存儲在分布式賬本中,各個節點通過預設的機制獲得記賬的權利,某個節點率先計算出區塊的校驗碼后,會向鏈條公布記賬信息校驗碼,鏈條上其他節點各自進行運算驗證,確認后各自記賬。記賬的方式就是產生一個新的區塊,并關聯到父區塊上,形成區塊鏈,達到了去中心化的目的。區塊鏈的本質是一個分布式數據庫系統,它由全體參與者共同維護,每個參與者都擁有一個完整的賬本,賬本數據均保持完全一致,參與者根據既定規則各自進行數據副本的維護和更新。區塊鏈技術是由共識機制、智能合約、點對點傳輸、分布式存儲、加密算法等技術構成,具有分布式、不可篡改、可追溯、匿名性等特點。區塊鏈依靠P2P技術實現節點之間的數據傳輸,依靠私鑰簽名確保數據唯一,利用公私鑰體系構建賬戶體系,使用共識算法添加數據并提供網絡維護者的激勵,基于Merkle樹構建儲存數據庫,應用時間戳給歷史區塊添加時間標識。

三、大數據技術助力吉林省構建銀企對接平臺

為了進一步拓寬小微企業融資渠道,有效破解小微企業融資難、融資貴的問題,吉林省金融控股集團在人民銀行長春中心支行的大力支持下,結合本省實際,依托移動互聯網,建立了以大數據驅動、金融科技支撐的省數字金融服務平臺“吉企銀通”。

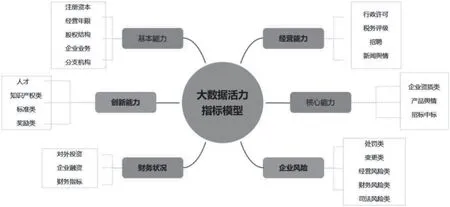

平臺通過公開網站依法合規采集了全省275萬企業14大類企業信息,構建了基礎數據庫。這類信息包括工商信息、行政許可、知識產權、企業信用、司法信息、企業資質、招投標、國家標準、是否為上市公司、投融資、成果獎勵、招聘信息、人才信息、土地、新聞輿情等維度。應用大數據自然語言處理技術NLP和特征識別等算法模型,與具體企業實現精準關聯;通過深度學習模型,為企業建立了通用標簽、實體標簽、分析標簽和預測標簽,實現了全方位的企業畫像和風險評估自動化,最終構建了企業風控模型,形成企業大數據活力指標模型(圖1)。

圖1 企業能力評估模型

企業風險評估模型劃分為六大維度,包括企業基本能力、創新能力、經營能力、核心能力、財務能力和風險能力,通過企業風控、企業信用、企業活力的定量數據評估,構建了多維矩陣式數據預警和數據感知體系,應用大數據技術實現了對企業的主動式風險防控管理,為迅速、實時的掌握企業經營和運行動態提供了精準支持。“吉企銀通”基于大數據技術構建了小微企業風控平臺,通過公開數據為小微企業自動畫像,完善了信用體系,健全了銀企對接機制,通過第一時間收集、歸集、分析小微企業信用信息,促使金融機構第一時間受理申請、發放貸款,進而確保了的資金高效運轉,提高了省內線上融資的速度、效率。

四、區塊鏈技術優化傳統供應鏈金融模式

應用區塊鏈技術優化傳統供應鏈金融模式,其核心思想是結合區塊鏈分布式存儲、智能合約等功能特性和供應鏈金融的串聯特性,將核心企業、金融機構、供應商聯系起來,實現了資金和信息的高效傳導,同時由于區塊鏈的不可篡改特性,保證了上鏈信息的真實性,幫助小微企業實現了信用自證,達到為小微企業技術增信的效果。該融合方案實現了企業應收賬款的“區塊”化和可分拆轉讓,使得核心企業的應收賬款能夠沿著供應鏈逐級傳遞,小微企業可以將應收賬款“區塊”進行抵押獲得流動性,同時還可幫助金融機構實現結算自動化、貸后資金監控等重要功能。

(一)可拆分數字憑證幫助小微企業實現應收賬款融資

基于核心企業的可拆分轉讓的數字憑證,幫助小微企業實現技術增信,方便金融機構提供應收賬款融資服務。可拆分轉讓的數字憑證可以理解為傳統的票據業務,將大金額的票據拆分成小額票據,使得小額票據可以參與下一步的流轉。

供應鏈上的小微企業可以應用交易中獲得的核心企業區塊鏈憑證向金融機構申請抵押貸款,由于核心企業信用評級較高,依托于核心企業區塊鏈憑證的抵押融資貸款成本低,減輕了小微企業的融資負擔;金融機構亦可以通過區塊鏈平臺向核心企業放款,資金可以快速流轉到供應鏈上關聯的小微企業手中,兩種方式都降低了小微企業的融資成本,提升了金融資源對小微企業的支持效率。

(二)智能合約助力賬款結算自動化

傳統賬款結算方式由欠款方主動發起,無法按照合同約定自動完成,供應鏈各級欠款方存在延期付款、拒絕付款風險等問題,金融機構放款后很難監控資金流向。通過智能合約,金融機構可控制貸款資金流轉方式,監控資金流向,提高資金流轉效率,降低貸后風險。

五、研究總結及建議

通過本文對大數據、區塊鏈技術的解析,我們對技術本身的核心組成有了深入的理解,然而技術只是一種工具,一種解決問題的方法,關鍵在于技術的應用和問題本身。大數據技術因其并行計算架構而具備了處理海量數據的能力,彌補了傳統數據庫的不足,大大提升了數據分析、處理的效率;區塊鏈技術因其信息不可篡改、可追溯的特性,解決了互聯網環境下的信任問題,基于區塊鏈可以構建不依賴第三方、自運行的社會信任網絡,這將推動了整個社會的價值互聯。

通過文中的成功案例可以看出,大數據、區塊鏈技術與金融的結合,提高了資金的使用效率,降低了融資成本,為解決小微企業融資難、融資貴等問題提供了新方法,具有可復制性和推廣性,極大促進了金融業的發展,展現了金融科技的重要作用和廣闊前景。盡管我們擁有了保障數據可靠性和處理大數據的能力,但是數據的隔離和對數據隱私的重視導致了各類風險模型的局限性,行業間的數據本身依舊存在著“孤島”的問題,這嚴重影響了企業和個人畫像的準確性,聯邦學習模型成為了解決此類問題新希望。聯邦學習是一種新興的人工智能基礎技術,以數據安全為前提,在保護本地數據的同時為多方建立統一模型,打破了行業之間的數據“孤島”壁壘,建立了一個共享的知識體系,有助于在政府、金融機構、企業之間建立一個統一的平臺,面向社會提供服務。因此,加強對聯邦學習技術的學習、研究和運用,結合大數據、區塊鏈技術的優勢,將有助于完善社會信用體系,助力實體經濟的發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26