競爭環(huán)境下綠色供應(yīng)鏈的融資策略研究

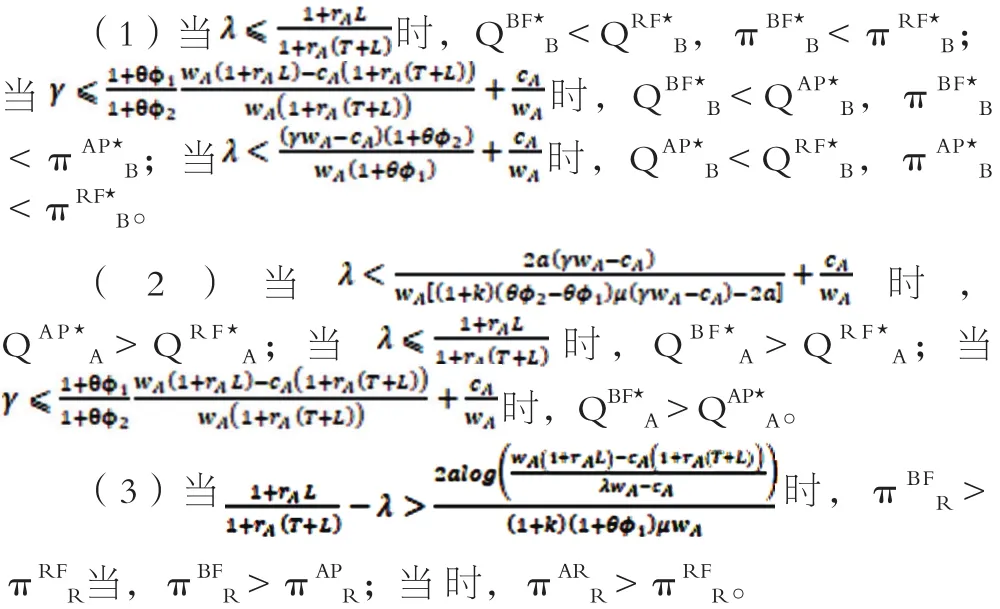

2020-12-05 05:49:12占濟舟王衍珩晉雅琪

時代經(jīng)貿(mào) 2020年29期

文/占濟舟 王衍珩 晉雅琪

一、引言

隨著資源環(huán)境的持續(xù)惡化,經(jīng)濟發(fā)展和環(huán)境保護、社會發(fā)展之間的矛盾日益凸顯。在這種背景下,經(jīng)濟就迫切需要以綠色發(fā)展為核心,著力發(fā)展綠色供應(yīng)鏈,利用供應(yīng)鏈核心企業(yè)的作用,帶動中小型企業(yè)共同建設(shè)資源節(jié)約型社會,而中小企業(yè)的生產(chǎn)運營資金往往不足,需要供應(yīng)鏈金融手段來緩解供應(yīng)鏈上的資金壓力,從而實現(xiàn)供應(yīng)鏈的可持續(xù)發(fā)展,因此綠色供應(yīng)鏈金融成為企業(yè)可持續(xù)發(fā)展的重要運營策略。實際中,不少知名企業(yè)如寶潔、李維斯等,已經(jīng)開始使用綠色供應(yīng)鏈金融的手段帶動供應(yīng)鏈上的中小企業(yè)綠色發(fā)展的同時,也獲得了顯著的經(jīng)濟效益。

近年來,學(xué)者們針對綠色供應(yīng)鏈金融是如何影響企業(yè)的投融資決策、可持續(xù)發(fā)展水平以及經(jīng)濟利潤等問題進行了深入研究。Chen等(2019)通過利用經(jīng)典的報童模型,分在析制造商主導(dǎo)的供應(yīng)鏈中,銀行融資和信用期融資在有限責(zé)任的情況下對供應(yīng)鏈上各方以及整個供應(yīng)鏈的影響,發(fā)現(xiàn)信用期融資由于決策集中化程度更高,會為供應(yīng)鏈創(chuàng)造更多的利潤。Tang等(2004)分析了一個雙渠道問題,一條渠道為制造商直營,一條為零售商,兩條渠道的需求記為一個聯(lián)合分布,研究了當(dāng)制造商的直營渠道提供提前訂貨折扣時,渠道競爭發(fā)生傾斜時各方的利潤。在供應(yīng)鏈金融的研究中,通常把風(fēng)險看作是市場不確定性,這種不確定加入到綠色供應(yīng)鏈的研究中,可以填補綠色供應(yīng)鏈研究中關(guān)于不確定性研究的部分不足,但目前國內(nèi)外關(guān)于綠色供應(yīng)鏈研究并不是很多。楊浩雄等(2019)分別研究了在分散決策和集中決策下,存在資金約束的制造商融資方式對供應(yīng)鏈中企業(yè)最優(yōu)決策的影響,給出了不同融資決策下制造商與零售商的最佳決策策略。Tsao等(2009)針對信用期融資中供應(yīng)商的可持續(xù)綠色發(fā)展,發(fā)現(xiàn)更高的碳價格會降低回收成本,但也會減少企業(yè)訂貨量和供應(yīng)鏈上企業(yè)的總利潤。Wu等(2019)對比分析了在零售商有資金約束時銀行融資和信用期融資對供應(yīng)鏈上訂貨量以及制造商綠色程度的影響,得出信用期融資更有利于提升制造商的綠色程度,在此基礎(chǔ)上還設(shè)計了可以均衡綠色供應(yīng)鏈的收益分享和制造商補償合同。Cao等(2019)等人研究了一個包含一個供應(yīng)商和一個制造商的二級供應(yīng)鏈,考慮了碳交易和制造商有資金約束的情況,發(fā)現(xiàn)信用期融資往往由于銀行融資。Fu 等(2020)則對于現(xiàn)有的47篇關(guān)于綠色供應(yīng)鏈金融的文獻進行分析研究,解釋了這些理論研究如何推進可持續(xù)供應(yīng)鏈發(fā)展,并且構(gòu)建了綠色供應(yīng)鏈金融概念的框架。

從現(xiàn)有的文獻來看,關(guān)于綠色供應(yīng)鏈金融都是在“單一供應(yīng)商-單一零售商”的二級供應(yīng)鏈框架下討論具體的融資策略,考慮兩個供應(yīng)商的競爭環(huán)境對綠色供應(yīng)鏈融資策略的影響,以及市場需求變化對融資結(jié)構(gòu)的影響等問題的研究成果仍屬于少數(shù)。本文在市場需求不確定的背景下,在兩個競爭型供應(yīng)商和單一零售商的供應(yīng)鏈框架下,考慮供應(yīng)鏈反向保理融資和提前支付下,綠色供應(yīng)鏈中上下游企業(yè)的融資決策,分析不同的市場競爭環(huán)境對融資決策的影響,為綠色供應(yīng)鏈金融的發(fā)展提供建議。

二、模型描述與假設(shè)

考慮一條由兩個供應(yīng)商和一個零售商組成的供應(yīng)鏈系統(tǒng),供應(yīng)商A和供應(yīng)商B向零售商供應(yīng)同種類產(chǎn)品且存在競爭關(guān)系,其中供應(yīng)商A生產(chǎn)綠色產(chǎn)品且初始資金為0,而資金充足的供應(yīng)商B則生產(chǎn)非綠色產(chǎn)品。兩個供應(yīng)商供應(yīng)產(chǎn)品的零售價分別為PA和PB,ν=pA-pB;零售商批發(fā)價分別為wA和wB,生產(chǎn)成本分別為cA和cB,為簡化計算,產(chǎn)品的殘值為0。

假設(shè)供應(yīng)商A的產(chǎn)品需求為DA,供應(yīng)商B的產(chǎn)品需求為DB,且服從相關(guān)系數(shù)ρ=1的正態(tài)分布,即,其中μa=μb,令變差系數(shù)。市場需求的總期望為μ=μA+μB。在供應(yīng)商A與供應(yīng)商B都沒有進行綠色生產(chǎn)的時候,市場占有率都為1/2。f(.)和F(.)分別為產(chǎn)品需求量的標(biāo)準(zhǔn)正態(tài)概率密度函數(shù)和分布函數(shù)。

假設(shè)供應(yīng)商A進行綠色生產(chǎn)的需求為D1,其中不但包括原有購買A產(chǎn)品的顧客,也包括從B轉(zhuǎn)向產(chǎn)品A的顧客,因此供應(yīng)商A的新需求可以表示為D1=DA+g(e)DB,其中,g(e) 是關(guān)于供應(yīng)商A綠色程度e的增函數(shù),假設(shè)g(e)=k[1-exp(-e)],k∈(0,1) ,k表示當(dāng)產(chǎn)品綠色程度很大時,產(chǎn)品A最多從產(chǎn)品B中獲得的市場需求比例,即當(dāng)e趨于正無窮時,會有kDB 的需求從產(chǎn)品B轉(zhuǎn)移到產(chǎn)品A。在供應(yīng)商A進行綠色生產(chǎn)后,供應(yīng)商B的市場需求轉(zhuǎn)變?yōu)椋渲笑?1,則標(biāo)準(zhǔn)差可以寫為,而D2的標(biāo)準(zhǔn)差為。

供應(yīng)商A進行綠色生產(chǎn)投資的資金與綠色程度e有關(guān)。假設(shè)投資量為ae,綠色程度增加得越多,相應(yīng)的投資也就越多,因此對于供應(yīng)商A來說,當(dāng)其生產(chǎn)綠色產(chǎn)品時,總成本為cQA+ae 。本文將對零售商提前支付和銀行反向保理兩種融資方式下企業(yè)的運營均衡策略進行研究,并且進行對比分析。

三、模型建立

(一)基本框架

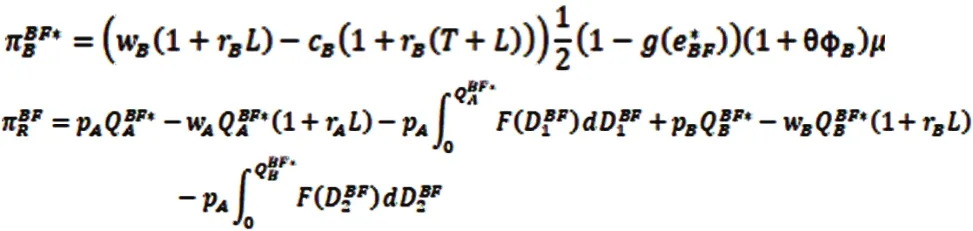

首先對供應(yīng)商均無資金約束的基本情況進行研究。供應(yīng)商A資金充足,且使用自有資金進行綠色投資與產(chǎn)品生產(chǎn),而供應(yīng)商B則使用自有資金生產(chǎn)傳統(tǒng)非綠色產(chǎn)品,下文BF表示此種情形。在t=0 時,供應(yīng)商A首先確定綠色程度eBF,零售商確定對兩家供應(yīng)商的訂貨量QBFA和QBFB在經(jīng)過提前期 T后,供應(yīng)商交付貨物,零售商在t=T 這個時間點付款,在經(jīng)過銷售期L 后,進行利潤結(jié)算。

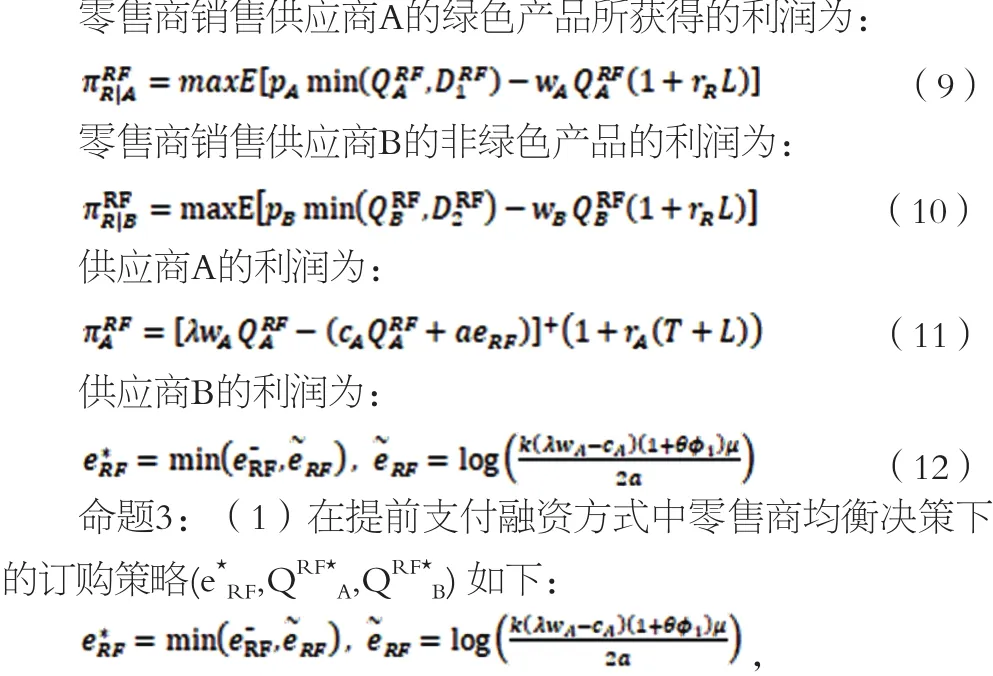

(二)零售商提前支付下的均衡決策

提前支付模型中,由于供應(yīng)商A有資金約束,因此零售商提前將貨款YWAQAPA支付給供應(yīng)商A,供應(yīng)商A也會提供給零售商一個提前支付折扣1-γ,在t=T時零售商收到產(chǎn)品,并在t=T+L時銷售期結(jié)束,需求實現(xiàn),零售商和兩個供應(yīng)商同時進行利潤結(jié)算。

零售商在銷售季末通過銷售供應(yīng)商A生產(chǎn)的綠色產(chǎn)品所得到利潤為:

根據(jù)推論1和推論2,綠色水平eA?P和綠色產(chǎn)品訂貨量QAP?A都隨著單位制造成本cA的增大而減小,且隨著與非綠色產(chǎn)品零售價差價的增大而增大。同時,在市場需求波動增大時,零售商更傾向于增加對綠色產(chǎn)品的訂購量,供應(yīng)商A也更傾向于提高產(chǎn)品的綠色水平。

(三)反向保理融資方式下的均衡決策

反向保理也稱為逆保理,通過保理商(銀行)與核心企業(yè)之間達成協(xié)議,銀行對核心企業(yè)的應(yīng)付賬款進行買斷,為其上游提供融資。也就是在零售商與上游確定訂購數(shù)量和價格之后,通過銀行反向保理,在t=0 時就向上游融資的金額,而在t=T 時零售商支付給銀行的金額。

四、兩種融資模式的均衡分析

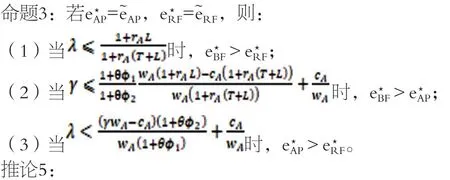

針對供應(yīng)商的生產(chǎn)資金不足問題,一種融資方式是零售商提前支付內(nèi)部融資,另一種是銀行反向保理外部融資。當(dāng)零售商提供提前支付時,會獲得一定的優(yōu)惠折扣,但同時給零售商產(chǎn)生了一定的資金成本;而當(dāng)使用反向保理時,零售商雖然沒有資金成本的損失,但也無法獲得折扣。因此,在什么情況下,零售商會選擇哪種融資方式?哪種融資方式能提高供應(yīng)鏈的訂購水平和產(chǎn)品綠色度?以下對兩種融資方式的均衡條件,易得如下命題3。

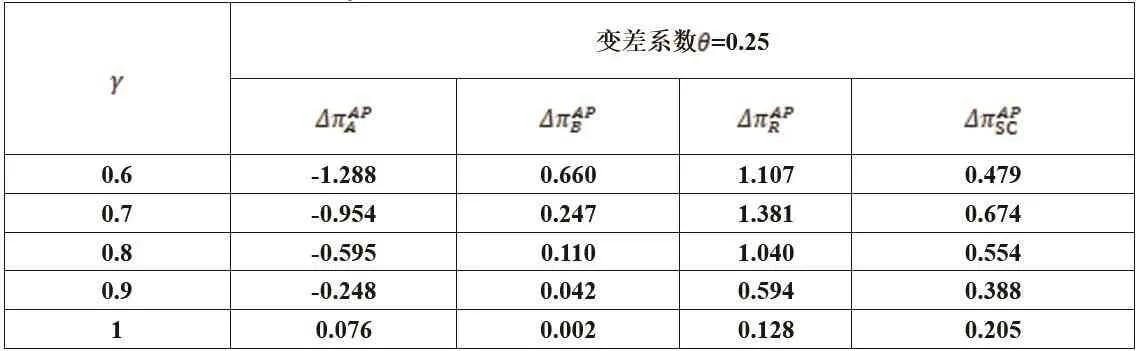

表1 γ 對供應(yīng)鏈上各方及整個系統(tǒng)的影響(θ=0.25 )

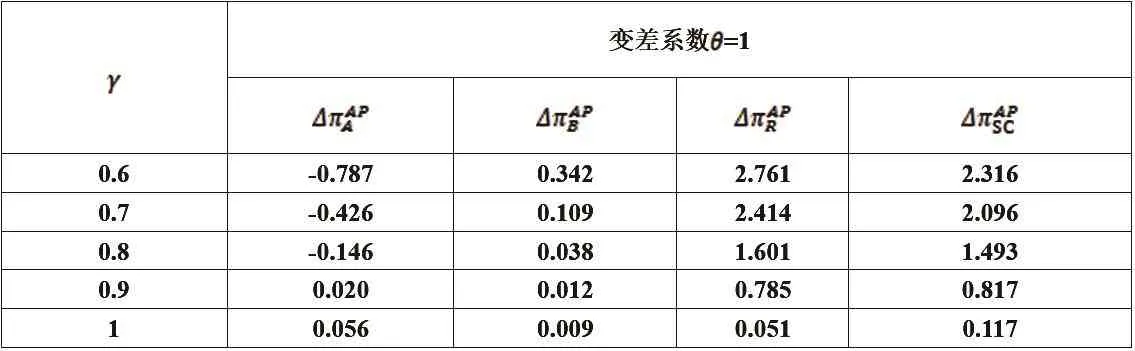

表2 γ 對供應(yīng)鏈上各方及整個系統(tǒng)的影響(θ=1 )

由命題3和推論5可以看出,受提前期、銷售期長短和批發(fā)價、成本價、市場波動的變差系數(shù)等內(nèi)外因素影響,不同的內(nèi)外環(huán)境以及提前支付比例γ 與銀行支付比例λ 的不同,會影響綠色水平的高低和綠色產(chǎn)品訂貨量的高低,從而影響綠色供應(yīng)商A的利潤。在一定情況下,綠色供應(yīng)商A在使用供應(yīng)鏈金融融資時的利潤會大于無資金約束時的利潤,因此即使綠色供應(yīng)商A的資金充足,不需要融資,依然會為了追求更高的利潤使用提前支付或反向保理這樣的供應(yīng)鏈金融手段。

五、數(shù)值分析

(一)提前支付比例γ的靈敏度分析

假設(shè)CA=0.3,其他參數(shù)設(shè)定為PA=PB=1,λ=0.9,γ=0.9,k=0.5,rA=rB=0.02,a=0.2,市場需求環(huán)境的參數(shù)設(shè)定為μ=10,θ=0.25,WA=WB=0.6,γ的變化范圍為[(CA/WA),1]。以下分析不同變差系數(shù)下,γ對供應(yīng)鏈上企業(yè)和整個供應(yīng)鏈系統(tǒng)利潤的影響。供應(yīng)鏈系統(tǒng)整體利潤分別代表無資金約束和有資金約束并使用提前付款融資兩種情況,利潤差額記為

對比分析表1、表2,可以看出:針對綠色供應(yīng)商A,當(dāng)變差系數(shù)較小時,其利潤與無資金約束時相比,利潤差隨著γ的增大而增大,而變差系數(shù)較大時,利潤差則先增大再減小;對于零售商來說,市場環(huán)境越平穩(wěn),提前支付所帶來的利潤差額越大,此時零售商也更愿意為綠色供應(yīng)商提供提前支付融資。針對于供應(yīng)商B來說,只有當(dāng)市場波動較大時,提前支付才能使供應(yīng)商B利潤下降,激勵供應(yīng)商B進行綠色生產(chǎn);針對零售商而言,當(dāng)市場波動較小時,提前支付的利潤始終大于無資金約束時的利潤。

(二)反向保理融資比例λ 的靈敏度分析

設(shè)λ 的變化范圍為[cA/wA,1] ,參數(shù)設(shè)定與上節(jié)相同。供應(yīng)鏈系統(tǒng)整體利潤 πiSC(i=B,RF)分別代表無資金約束和有資金約束兩種情況,其利潤差額記為

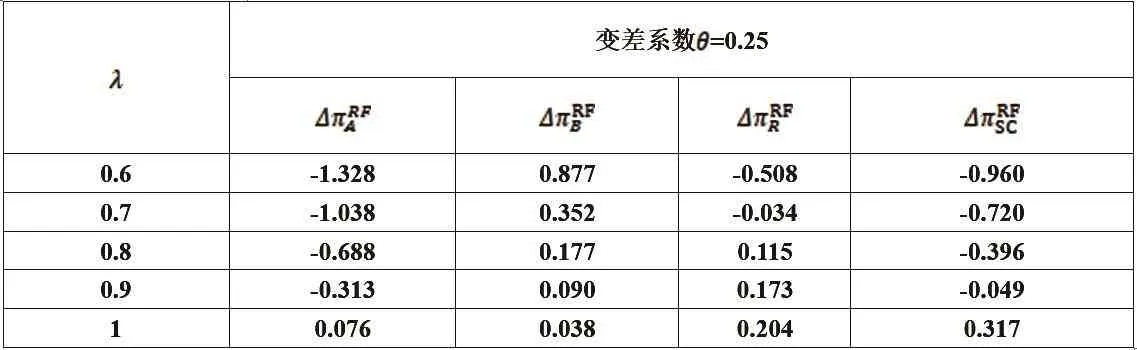

表3 λ對供應(yīng)鏈上各方及整個系統(tǒng)的影響(θ=0.25 )

表4 λ對供應(yīng)鏈上各方及整個系統(tǒng)的影響(θ==1 )

對比分析表3、表4可以看出:針對綠色供應(yīng)商A,與無資金約束情況相比,反向保理融資在支付比例不是很大時,利潤會相對減少,并且市場越穩(wěn)定,減少得越多。針對于供應(yīng)商B,與無資金約束相比,反向保理融資會促使其獲得更多利潤,并且市場需求波動越大,利潤越大,說明反向保理不能夠促使非綠色企業(yè)開展綠色生產(chǎn)。針對零售商,利潤則隨變差系數(shù)的減小而增大,說明市場需求越穩(wěn)定,零售商的利潤相比無資金約束的情況增加得更多。針對供應(yīng)鏈整體而言,市場越穩(wěn)定,總利潤就越大,但反向保理對供應(yīng)鏈整體的正向影響不大,只有 很大時,反向保理下的利潤才會大于無資金約束下的利潤。

六、結(jié)語

針對競爭環(huán)境中綠色產(chǎn)品供應(yīng)商出現(xiàn)資金約束的問題,本文研究了提前支付(內(nèi)部融資)和反向保理(外部融資)兩種渠道之間的均衡融資策略,并分析了不同參數(shù)對兩種融資策略的影響。得到結(jié)論為:對于供應(yīng)商來說,在消費者有綠色產(chǎn)品偏好的競爭市場中,進行合理的綠色投資可以提高利潤和零售商訂購量;銀行反向保理融資的比例越大,越能激勵供應(yīng)商提高綠色程度,增加零售商的訂貨量,同時也越能激勵其競爭對手也提高產(chǎn)品的綠色程度;在不同的市場環(huán)境下,融資方式對企業(yè)決策和利潤的影響也不同,企業(yè)可以根據(jù)實際內(nèi)外部情況來選擇合適的融資方式。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

股市動態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動態(tài)分析(2020年11期)2020-08-10 08:54:37

股市動態(tài)分析(2020年10期)2020-08-10 08:53:55

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08