美聯儲貨幣政策框架轉變的背景及其影響

2020-12-06 10:50:37吳振宇唐朝石光

債券 2020年11期

吳振宇 唐朝 石光

貨幣政策框架是制定和實施貨幣政策的基本準則,體現了貨幣當局對宏觀經濟運行和貨幣政策傳導機制的根本性看法。美聯儲是全球貨幣政策的實際主導者和理論策源地,其政策框架的調整具有重要理論和現實意義。2020年8月,美聯儲宣布施行貨幣政策新框架,進行近40年來的一次重大調整。美聯儲貨幣政策新框架將對新冠肺炎疫情沖擊后全球經濟恢復和金融體系穩定產生深遠影響,并推動主要發達國家的貨幣政策進行適應性調整。建議我國借鑒其有益理念,進一步完善貨幣政策規則,加大貨幣政策對促進就業的支持力度,抓住新框架實施后美元趨勢性走弱的機遇,加快推進人民幣國際化,提升我國在國際金融體系中的地位。

美聯儲貨幣政策新框架的核心內容

美聯儲貨幣政策新框架的核心內容是采取平均通脹目標、強化對充分就業的支持。在疫情沖擊美國經濟的大背景下,美聯儲貨幣政策新框架為其保持更長時間的寬松政策創造了條件。

(一)采取平均通脹目標調控物價,通過補償策略回到合意中長期物價增長路徑

美聯儲貨幣政策新框架從2%的通脹目標轉為“在一定區間內將通脹平均水平保持在2%”。平均通脹目標是一種補償策略,通過適度容忍高通脹以對沖通脹低迷時期的影響。貨幣政策操作中允許通脹偏離2%的追蹤目標后,平均通脹目標可推動物價回到合意的中長期增長路徑,避免因長期不達目標而引發永久性偏離。2012年美聯儲正式采用2%的通脹率標準(布朗,2018), 2018年放松了盯住目標,這一過程反映了美聯儲對前期調控目標的修正。然而,這種修正僅僅是對操作方式的調整。美聯儲仍然維持了2%的長期通脹目標。確立2%的通脹目標帶有主觀性,美聯儲未來是否會進一步調整該目標,取決于美聯儲貨幣政策新框架能否在控制資產價格的基礎上實現長期的合意通脹目標。

(二)強化對充分就業的支持,美聯儲重新評價失業與通脹的關系

(三)放松前瞻式調控要求,允許美聯儲放緩收緊貨幣政策

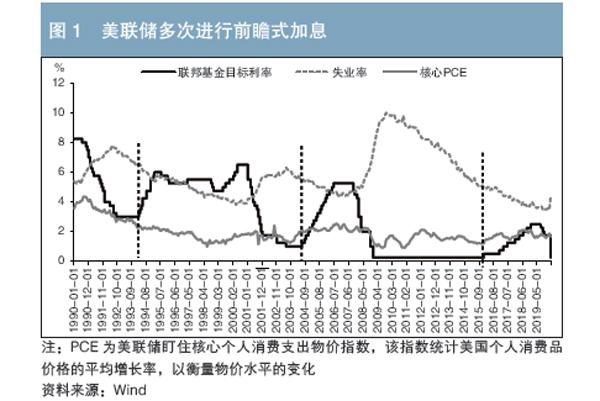

在原框架下,美聯儲會在通脹率尚未達到2%、失業率尚未見底前加息(見圖1),即進行前瞻式調控。而新框架“瞻前顧后”,既要預測未來通脹率和失業率走勢,也要考慮通脹率低于2%的持續時間,允許通脹率適度超過2%,在經濟過熱時再收緊貨幣政策。以2015年12月美聯儲開啟的加息周期為例,2012—2015年美國的核心通脹率均值為1.56%,失業率仍有下降空間。如果采用新框架,美聯儲將繼續支持勞動力市場。考慮到通脹率已有3年時間未達到目標,加息時點可能會在2015年之后再推遲若干年。

宏觀環境變化和經濟理論發展推動美聯儲多次調整貨幣政策框架

自20世紀80年代以來,宏觀環境變化和經濟理論發展推動美聯儲多次更新貨幣政策框架。從歷史上看,美聯儲貨幣政策框架調整的核心在于持續吸收新思想、適應宏觀新環境、提高貨幣政策框架的適應性(Bernanke,2013)。

(一)1979—1983年“滯脹”時期:吸收貨幣主義理論,遏制高通脹,傳遞了美聯儲控制通脹率的決心

20世紀70年代,美國處于低增長、高失業、高通脹的“滯脹”時期。時任美聯儲主席沃爾克吸收貨幣主義理論,強化貨幣供應量的調節作用(沃爾克,2019)。在經濟下行和高失業率壓力下,沃爾克將兩位數的通脹率降到3%左右。此舉強化了美聯儲有責任保持低通脹率和物價穩定的共識,傳遞了其控制通脹率的決心。雖然沃爾克在20世紀80年代中期出于對美國大額貿易赤字的考慮,放松了對通脹率的控制,但80年代后期的物價上漲及貨幣政策應對再次強化了美聯儲控制物價的任務。

(二)1984—2007年“大緩和”時期:吸收理性預期、新凱恩斯主義等思想,平衡通脹與經濟增長

1984—2007年,美國總體上處于低失業、低通脹、經濟溫和增長階段,以及產出水平和通脹率波動幅度下降的“大緩和”時期。金融創新、金融自由化和經濟全球化削弱了美聯儲控制貨幣供應量的能力。1994年時任美聯儲主席格林斯潘宣布以聯邦基金目標利率為中介目標,通過比較均衡利率與實際利率來決定加息或降息。美聯儲通過加強前瞻性操作和預期管理,預測經濟周期和通脹走勢,提前采取措施。在實際操作中,美聯儲似乎依據泰勒規則調整基準利率,基準利率對通脹缺口和產出缺口的調整系數相等,以平衡通脹與經濟增長。美聯儲雖未明確聲明通脹目標,但通過規則式操作、加強市場溝通的方式將通脹預期穩定在2%左右。

(三)2008年國際金融危機至今:加強預期引導,逐漸強化就業支持

2008年全球金融危機發生后,美國失業率高企、通脹低迷。作為新凱恩斯主義學者代表的伯南克、耶倫,在先后接任美聯儲主席后,繼續調整貨幣政策框架。一是加強預期引導,更加注重決策透明度與信息溝通。美聯儲于2012年正式明確2%的中長期通脹目標,并通過前瞻式指引影響市場對未來利率的預期。二是逐漸強化就業支持。針對2008年全球金融危機后的經濟大衰退,美聯儲參考修訂版的泰勒規則制定貨幣政策,上調產出缺口的反應系數,使得利率決策更傾向于經濟增長和就業。2012年,美聯儲進一步采取“埃文斯規則”,明確只要失業率高于6.5%、通脹預期不高于2.5%,就會保持低利率。由于通脹持續低迷,“埃文斯規則”強化了美聯儲對就業的支持,美聯儲延遲到2015年底才開啟加息周期。

寬松的貨幣政策支持美國經濟復蘇,2019年美國失業率已接近50年來的低位,但通脹持續低迷。為達到中長期通脹目標,一些學者提出采取平均通脹目標以提升通脹預期。長期的低通脹也為美聯儲更加重視就業支持提供了宏觀環境。美聯儲通過公眾座談會、學術會議等方式吸收意見與建議,并考慮客觀的宏觀環境,于2020年再次轉變貨幣政策框架。平均通脹目標繼續受理性預期、新凱恩斯主義的影響,但尋求接近甚至超過最大就業水平,被認為有回歸凱恩斯主義的影子(Davies,2020;Hatcher and Minford,2014)。

美聯儲貨幣政策框架轉變的宏觀背景

宏觀背景和人口、產業等結構性因素調整是推動美聯儲貨幣政策框架轉變的現實基礎。

(一)低利率環境導致政策空間不足,這成為貨幣政策框架轉變的直接動機

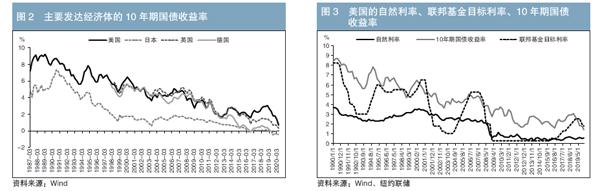

1990年以后,美國及主要發達國家的利率水平持續下滑(見圖2)。2012—2020年,美聯儲對美國長期名義利率的預測值從4.25%下滑至2.5%,下滑近41%。在低利率環境下,美聯儲缺乏充足的降息空間以應對經濟下行。2020年3月,美聯儲實施兩次降息便觸及零利率,只能依賴量化寬松等非常規手段。

美國的自然利率持續下降推動形成低利率環境。自然利率是政策利率的比較基準,政策利率低于自然利率表示貨幣政策擴張,反之收縮2。2020年1月,美國的自然利率為0.53%,較1990年同期下滑85%。為避免經濟增長受到抑制,政策利率被牽引下行,形成低利率環境(見圖3)。人口、產業等結構性因素變化導致自然利率下降。一是人口老齡化增加了儲蓄供給,人口增長率下滑降低了資本需求。2019年美國65歲以上人口占比較1990年提高了4個百分點,老齡化程度持續加重。二是生產率增長放緩降低投資需求。2009—2019年,美國全要素生產率的平均增長率約為1990—1999年的2/3。三是以互聯網科技為代表的新經濟的重資產投入需求低,與之相關的資本需求下降,從而壓低了利率。四是資本供給全球化。新興市場國家通過購買美國國債等方式增加外匯儲備,資本供給的全球化壓低了美國的利率。

(二)長期的低通脹是弱化物價調控、提高通脹容忍度的根本原因

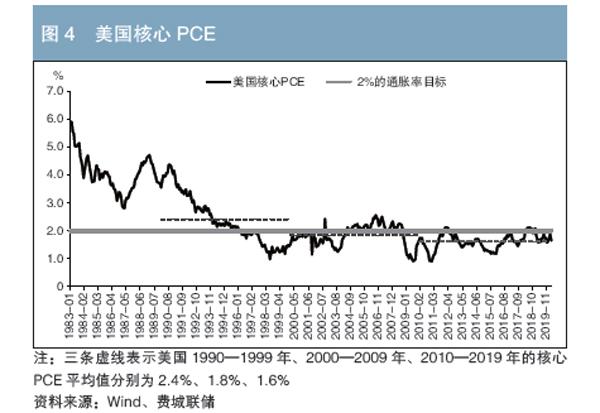

1990年以后,美國通脹率中樞持續下滑。1990—1999年、2000—2009年、2010—2019年美國的核心PCE平均值分別為2.4%、1.8%、1.6%(見圖4)。2010—2019年,僅有1/10的月度達到2%的通脹率目標。長期的低通脹導致通脹預期下行。2012年初至2020年一季度末,專家預期通脹水平為1.57%,較2007—2008年下降1.27個百分點。低通脹與通脹預期下行形成負反饋,進一步壓低通脹率,可能導致物價水平永久地偏離中長期增長路徑。

結構性因素變化與貨幣政策傳導低效率引發長期的低通脹。在需求側,收入不公平惡化并壓低了總需求。2018年,美國收入最高的5%家庭的總收入接近中低收入家庭總收入的2倍,高收入家庭的總收入占比較1990年提升了4.6個百分點,中低收入家庭總收入的占比反而下降了2個百分點。在供給側,科技進步提高了生產能力,新興國家出口進一步降低了美國的物價壓力。2012—2019年,不可貿易商品價格累計上漲19.8%,而可貿易商品價格下降了14.3%。在貨幣政策傳導方面,美國充足的流動性未能大量流入實體經濟,而是不斷推高資產價格。2019年末美國廣義貨幣(M2)的存量規模較2009年增長83%,但M2的流通速度下降18%,標普500指數大幅上漲近300%。

(三)通脹率對失業率不敏感,美聯儲強化就業支持

第一,通脹率對失業率不敏感,允許美聯儲支持強勁的勞動力市場而不引發高通脹。2000—2019年,美國失業率每下降1個百分點,通脹率僅上升0.087個百分點,二者的關系呈現平坦化特征(見圖5)。通脹率對失業率不敏感,主要是因為薪資水平上漲向物價傳導的渠道被弱化。一是技術進步與新興國家出口帶動供給能力大幅提升,削弱了工資上漲的影響。二是強勁的勞動力市場未大幅提升薪資水平。2019年美國失業率已降至近50年來的低位,但當年的時薪增長率僅為3%左右。低端崗位被科技進步替代、項目實行海外外包削弱了雇員的議價能力,降低了工資增幅。貨幣政策能夠在支持強勁的勞動力市場的同時,保持物價相對穩定。

第二,強化支持充分就業的責任,推動包容性增長。2008年全球金融危機發生后,美國的核心勞動力(25—54歲)參與率持續下滑。與危機前相比,約有250萬名勞動力離開了市場。持續的經濟擴張帶動勞動參與率回升,2020年1月核心勞動力參與率恢復到83.1%,與2008年全球金融危機發生前的水平相當。回歸勞動力市場有助于增加該類人群的人力資本積累,提高其長期收入,縮小貧富差距,推動包容性增長。美聯儲更新了對強勁的勞動力市場重要性的認知,強化了支持充分就業的責任。

美聯儲轉變貨幣政策框架對全球貨幣政策的影響

在疫情沖擊下,貨幣政策新框架為美聯儲保持更長時間的寬松政策創造了條件。美聯儲貨幣政策框架的轉變或將引領全球央行重新審視貨幣政策框架,加劇貨幣政策競相放松的趨勢。寬松的貨幣政策環境有助于經濟恢復,但也增加了全球金融與實體經濟背離的風險。

(一)寬松的貨幣政策推動美元趨勢性走弱

長期寬松的貨幣政策將引發美元流動性過剩,疊加美國暴發二次疫情、經濟恢復程度不及預期等因素,預計美元將趨勢性走弱。2020年3—8月,美元指數累計下跌4.6%。2008年全球金融危機發生后,受長期寬松貨幣政策的影響,美元指數維持低位,直至2015年貨幣政策正常化后才重新走強。2020年疫情對全球經濟的沖擊和全球貨幣政策寬松力度均超過2008年全球金融危機時期。在施行新框架后,預計美元將維持走弱態勢。

(二)美聯儲貨幣政策框架調整或將引發示范效應,引領全球央行重新審視貨幣政策

歐元區、日本等發達經濟體同樣面臨低利率、低通脹困境。美聯儲貨幣政策框架的調整為全球央行提供了貨幣政策新思路。歐洲央行可能采取類似的措施。在美聯儲宣布新框架后,歐洲央行首席經濟學家萊恩表示歐洲央行已做好調整一切政策工具的準備,在疫情過后提供額外的政策刺激以幫助通脹率回歸到中長期增長路徑。

(三)全球央行競相放松貨幣政策的趨勢或將加劇

美元是全球儲備貨幣,美聯儲貨幣政策的調整將對全球經濟產生外溢影響。新框架更關注美國國內就業,存在“美國優先”取向,或引發“以鄰為壑”行為。在新框架公布的當日和次日,美國股指呈上漲勢頭,但歐洲主要股指下跌。為避免匯率走強削弱出口競爭力,全球央行可能會競相放松貨幣政策。

(四)長期的低利率環境有助于推動經濟恢復,但也加劇全球金融與實體經濟背離的風險

新框架強化市場對長期低利率環境的預期,有助于疫情過后全球經濟恢復。然而,長期低利率環境加劇了金融與實體經濟背離的風險,增加了全球金融體系的脆弱性。2008年全球金融危機發生后,流動性大量流入金融市場。2009—2019年,美國、日本、德國等股票累計漲幅超過實際國內生產總值(GDP)漲幅的5倍。在經歷疫情沖擊后,實體經濟尚未走出衰退,但美歐主要市場的股票價格指數已恢復到疫情前的水平,甚至創歷史新高。

美聯儲轉變貨幣政策框架的啟示

美聯儲轉變貨幣政策框架對我國有以下四點啟示:

第一,完善適應我國經濟特征的貨幣政策框架。美聯儲此次轉變了貨幣政策框架,對40年來一直堅持的前瞻式調控、物價與就業的關系這兩大思路進行了調整。由于美國在全球金融體系中處于核心地位,并廣泛輸出金融調控理念,主要經濟體均受其影響。本次調整再次說明貨幣政策框架應因時、因地制定,沒有“放之四海而皆準”的模式。我國的經濟體制是社會主義市場經濟體制,我國已進入高質量發展階段,建議根據自身的宏觀環境和經濟特征,不斷完善具有中國特色的貨幣政策框架。

第二,加大貨幣政策對穩就業的支持力度。全球貨幣政策持續寬松有助于降低我國貨幣政策操作的外部約束。近年來,我國核心居民消費價格指數(CPI)持續走低,工業生產者出廠價格指數(PPI)疲軟,通脹壓力可控,在有些時期還面臨通縮壓力。受此次疫情沖擊,我國面臨較大的穩就業壓力。我國可借鑒美聯儲的有益理念,通過結構性貨幣政策進一步加大對穩就業的支持力度。

第三,在美元趨勢性走弱的情況下,建議抓住機遇推進人民幣國際化。美國經濟緩慢恢復和長期寬松的貨幣政策將削弱美元的國際貨幣地位。我國率先走出疫情影響,貨幣政策保持穩健,人民幣資產配置的優勢進一步凸顯。建議抓住機遇進一步推進人民幣國際化,穩步開放資本市場,為境外投資者增加人民幣資產供給,進一步吸引外資流入。此外,還應強化人民幣在貿易結算、大宗商品計價中的功能。

第四,防范輸入性金融風險,加強跨境資本流動監控。全球寬松的貨幣政策環境使流動性過剩,加劇了資本跨境流動。在實施新貨幣政策框架后,美聯儲會保持更長時間的非常規貨幣政策。我國應進一步提高防范輸入性金融風險的意識,加強跨境資本流動監控,防范國際資本大進大出導致的資本市場波動風險。此外,遏制資產泡沫,控制資本市場加杠桿,避免資產價格過快上漲。

注:

1.新框架允許就業數據接近或超過最大就業水平,當通脹率可能大幅上行時,貨幣政策才會收緊。

2.自然利率衡量在充分就業與通脹穩定條件下儲蓄達到供求均衡時的實際利率水平。自然利率無法觀測,需進行估算才能得到。

責任編輯:鹿寧寧? 印穎

參考文獻

- 保羅·沃爾克.堅定不移:穩健的貨幣與好的政府[M].北京:中信出版社,2019.

- 布蘭登·布朗.通貨膨脹率:2%? [M].北京:中國金融出版社,2018.

- Ben Bernanke.A Century of US Central Banking: Goals, Frameworks,Accountability [J].Journal of Economic Perspectives, 2013(4).

- Olivier Blanchard, Eugenio Cerutti and Lawrence Summers.Inflation and Activity: Two Explorations and Their Monetary Policy Implications [R]. NBER Working Paper, No.21726, 2015.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

數學理論與應用(2016年1期)2016-02-28 09:26:09