中國固廢進(jìn)口新政對廢紙貿(mào)易的影響

2020-12-07 06:08:44程穎越

程穎越

摘要:世界廢紙貿(mào)易數(shù)據(jù)表明,1990-2018年我國累計進(jìn)口逾4億噸,花費了750多億美元,占世界總進(jìn)口量的38.5%,成為世界廢紙出口的主要目的國。前10出口國(地區(qū))全為高收入國家,累計出口了世界71.13%的廢紙,廢紙貿(mào)易呈現(xiàn)由歐洲和北美等高收入國家向我國等中低收入亞太國家流動態(tài)勢。為防止廢物進(jìn)口環(huán)境風(fēng)險,中國于2017年開始實施限制廢物進(jìn)口新政,廢紙進(jìn)口減少的缺口對世界廢紙貿(mào)易的影響引起廣泛關(guān)注。新政的實施并沒有改變我國造紙業(yè)對廢紙的需求,需要采取提高國內(nèi)廢紙回收率、增加廢紙漿進(jìn)口等措施彌補新政帶來的缺口。相關(guān)國家或地區(qū)應(yīng)積極采取技術(shù)、經(jīng)濟(jì)和管理等手段消除我國新政對全球廢紙回收系統(tǒng)的影響,促進(jìn)全球廢紙回收利用的健康發(fā)展。

關(guān)鍵詞:廢紙;國際貿(mào)易;洋垃圾;進(jìn)口

一、引言

進(jìn)口廢紙對破解國內(nèi)造紙原料短缺、協(xié)同促進(jìn)節(jié)能減排,發(fā)揮了積極作用;但同時,洋垃圾非法入境、有毒有害夾帶物等產(chǎn)生的環(huán)境風(fēng)險也不容忽視。為防止進(jìn)口廢紙帶來的風(fēng)險,我國不斷嚴(yán)格和規(guī)范廢紙進(jìn)口管理,2013年開展了“綠籬行動”,2015年將廢紙由非限制性固體廢物調(diào)整為限制類固體廢物,并對廢紙進(jìn)口實行配額管理;2017年開始實施“進(jìn)口新政”——即《關(guān)于禁止洋垃圾入境推進(jìn)固體廢物進(jìn)口管理制度改革實施方案》,要求在2017年年底前,禁止進(jìn)口未經(jīng)分揀的廢紙:根據(jù)2018年發(fā)布的《關(guān)于全面加強生態(tài)環(huán)境保護(hù)堅決打好污染防治攻堅戰(zhàn)的意見》,要大幅減少固體廢物進(jìn)口種類和數(shù)量,力爭2020年年底前基本實現(xiàn)固體廢物零進(jìn)口。

上述進(jìn)口新政對造紙行業(yè)的影響引起了廣泛的關(guān)注。Okoro(2019)認(rèn)為中國廢紙進(jìn)口新政對中國乃至全球的原材料市場都將產(chǎn)生長遠(yuǎn)影響。彭元興(2018)對旨出,中國大陸啟動“禁廢令”后,中國臺灣各大紙廠增大廢紙進(jìn)口量,影響臺灣地區(qū)回收體系,衍生環(huán)境問題。吳小燕(2018)分析了廢紙進(jìn)口新政對國內(nèi)市場的影響,認(rèn)為受外廢進(jìn)口數(shù)量和質(zhì)量的影響,國內(nèi)廢紙市場供給不足將助推廢紙價格持續(xù)上揚。Chen等(2018)研究了中國廢紙進(jìn)口新政對國際廢紙回收和國內(nèi)造紙業(yè)的影響,指出進(jìn)口廢紙量和成本都會受到負(fù)面影響,同時有利于國內(nèi)廢紙回收以及進(jìn)口廢紙質(zhì)量的提高。王成云等(2018)指出《禁止進(jìn)口固體廢物目錄》的變化對進(jìn)口廢紙的價格和進(jìn)口量都產(chǎn)生了重大影響,美國、歐洲等嚴(yán)重依賴中國(大陸)的廢紙回收市場受到重創(chuàng)。張彬等(2018)定量分析認(rèn)為禁止未經(jīng)分揀的廢紙進(jìn)口對我國國民經(jīng)濟(jì)影響較小。羅棟粲燊和潘家華(2019)從三種情景分析了廢紙進(jìn)口管理措施對我國經(jīng)濟(jì)及社會可能產(chǎn)生的影響,呈現(xiàn)對經(jīng)濟(jì)影響不斷下降、環(huán)境收益不斷上升的態(tài)勢,在長期和總體上對經(jīng)濟(jì)及社會呈現(xiàn)正面的影響。

綜上所述,進(jìn)口廢紙的環(huán)境風(fēng)險以及新政實施對廢紙貿(mào)易的影響引起學(xué)者的關(guān)注,但是從一個更長的周期和宏觀視野,對世界廢紙進(jìn)出口趨勢、實施廢紙進(jìn)口新政后對世界廢紙貿(mào)易等研究不多。因此,結(jié)合進(jìn)口新政的實施,采用歷史數(shù)據(jù)對上述問題進(jìn)行研究,提出針對性的建議,顯得十分必要。

二、數(shù)據(jù)來源與方法

(一)數(shù)據(jù)來源

世界各國廢紙(HS4707)進(jìn)出口貿(mào)易額數(shù)據(jù)根據(jù)聯(lián)合國貨物貿(mào)易統(tǒng)計數(shù)據(jù)庫(uN Comtrade Database)進(jìn)行整理,以各國報告的數(shù)據(jù)為依據(jù)(僅包括進(jìn)口和出口數(shù)據(jù),未考慮再進(jìn)口和再出口)。其中中國1990-1991年廢紙進(jìn)口量是根據(jù)文獻(xiàn)舊整理,中國2019廢紙進(jìn)口數(shù)據(jù)來源于中國海關(guān)(主要商品進(jìn)口量值表)。

(二)研究方法

1.世界廢紙進(jìn)出口和中國廢紙進(jìn)口年度歷史數(shù)據(jù)分析。收集各國報告的1990-2018年年度廢紙(H$4707)進(jìn)出口凈重量,整理匯總形成世界年度數(shù)據(jù)(見下圖1),利用這些數(shù)據(jù)和中國進(jìn)口數(shù)據(jù)(因中國廢紙出口量相對于進(jìn)口太小,因此本研究忽略)來分析世界與中國廢紙進(jìn)出口貿(mào)易的歷史趨勢、相互影響。

2.世界主要進(jìn)出口國(地區(qū))廢紙進(jìn)出口情況分析。將報告國(地區(qū))1990年至2018年廢紙進(jìn)口、出口量和相應(yīng)的貿(mào)易額以國家為單位進(jìn)行累計,分別形成29年進(jìn)口總重量、出口總重量和相應(yīng)的總貿(mào)易額,按總重量排序,列出前10大出口國和前10大進(jìn)口國(見下表1),分析其進(jìn)出口總量、國家收入水平、地區(qū)分布、進(jìn)出口比及在全球廢紙貿(mào)易中的權(quán)重、流向等。

3.中國因廢紙進(jìn)口新政所減少的廢紙進(jìn)口量預(yù)測。將上述世界年度廢紙出口量和中國年度進(jìn)口量按年逐年累計,得到世界1990-2018年逐年累計出口量和中國逐年累計進(jìn)口量,作圖對趨勢進(jìn)行分析(見下圖2),根據(jù)圖形以線性增長趨勢比較穩(wěn)定的2005-2016等12年的年度累計量進(jìn)行線性擬合,考慮到如果沒有實施廢紙進(jìn)口新政,這種線性增長趨勢會持續(xù)下去,由此可依據(jù)此線性擬合預(yù)測出截止到2025年中國累積進(jìn)口的量:但按照廢紙進(jìn)口新政的目標(biāo),該線性趨勢會停止,即2020年起廢紙將會實現(xiàn)零進(jìn)口,所以計算出“線性趨勢預(yù)測截止到2025年的累計量”與“截止到2019年實際累計量”的差值即是因中國進(jìn)口新政所減少的廢紙進(jìn)口量,也是需要其他渠道消納的廢紙量,并對該影響進(jìn)行分析。

三、分析與討論

(一)近30年全球年度廢紙進(jìn)出口貿(mào)易總體情況分析

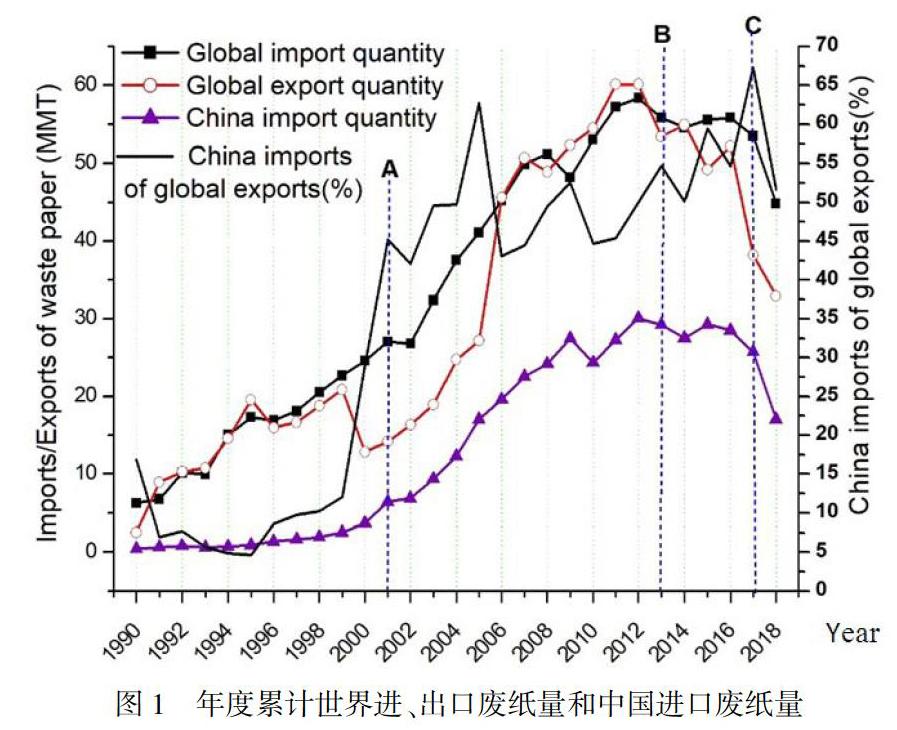

據(jù)圖1.從總體上看,從20世紀(jì)90年代開始,世界年度廢紙進(jìn)出口呈快速增長的趨勢,進(jìn)口從不到1000萬噸提高到2016年5500多萬噸,出口從不到300萬噸增加到5200萬噸:期間2012年進(jìn)出口量均達(dá)到了峰值,此后2012--2016年分別穩(wěn)定在5500萬噸和5000萬噸左右并逐年緩慢下降。2017年后進(jìn)出口出現(xiàn)了快速下降。中國廢紙進(jìn)口量曲線反映出從上世紀(jì)90年代開始至2000年廢紙進(jìn)口緩慢增加,2001年之后出現(xiàn)了快速增加,與中國2001年底加入WTO相吻合,2005年至2016年基本是線性增長態(tài)勢,期間有些限制洋垃圾入境政策出臺所以有些波動:到2017年,中國開始實施一系列廢物進(jìn)口新政,進(jìn)口量快速下降,2018年比2016年下降幅度超過了40%。

從中國廢紙進(jìn)口占世界各國出口總量的比例看,2001年后世界各國出口的廢紙近半來到了中國;從表1看出,中國1991)--2018年累計進(jìn)口廢紙逾3.99億噸,花費了750.5億美元,占世界總進(jìn)口量的38.48%,占貿(mào)易額的40.84%。可見中國已經(jīng)成為了世界各國廢紙出口的主要目的地,所以中國廢紙進(jìn)口一旦變化直接會影響世界廢紙進(jìn)出口貿(mào)易。

(二)世界主要進(jìn)出口國廢紙進(jìn)出口情況分析

根據(jù)表1所列1990-2018年累積總凈出口量(出口量一進(jìn)口量)或凈進(jìn)口量(進(jìn)口量-出口量)前10國家或地區(qū)中,前10出口國(地區(qū))出口量及貿(mào)易額分別占世界總量的71.13%和72.17%;前10進(jìn)口國(地區(qū))進(jìn)口量和貿(mào)易額分別為世界總量67.17%和69.78%;特別是美國就出口了全球31.58%的廢紙,遠(yuǎn)高于第二位英國的7.49%:中國一個國家的進(jìn)口量占了總進(jìn)口量的38.5%,而第二位的印度尼西亞為5.22%,這些數(shù)據(jù)表明廢紙進(jìn)出口主要在這些國家之間進(jìn)行,美國和中國分別為最主要的出口國和進(jìn)口國,貿(mào)易集中度強,兩個主要國的貿(mào)易變化對全球影響大。從出口量和進(jìn)口量比(E/I)看,前10出口國家(地區(qū))E/I均大于1.特別是澳大利亞、美國、英國、日本,進(jìn)口不到出口的10%。10個進(jìn)口國的E,I比均小于0.5.中國和印度的出口量相對于進(jìn)口量可忽略不計。國際廢紙貿(mào)易總體呈現(xiàn)由北美和歐洲等高收入國家流向亞太,特別是中國、印度、印度尼西亞等發(fā)展中國家。

表1廢紙累計進(jìn)出口量(1990-2018)前10國家(地區(qū))

{按進(jìn)凈出口/進(jìn)口凈重量排序。EAP,亞太地區(qū);ECA,歐洲和中亞;NA,北美洲;LAC,拉丁美洲和加勒比海;sA,南亞,

十HIC,高收入國家;UMI,中等偏上收入;LMI,中等偏下收入;Li,低收入,

§累計進(jìn)出口重量根據(jù)各國在UN Comtrade Data年度報告的HS4707靜重量(1990-2018)匯總。

$累計貿(mào)易額根據(jù)各國在UN Comtrade Data年度報告HS4707的貿(mào)易額(1990-2018)匯總。

**出口量,進(jìn)口量:中國0.000252327;India 0.000780095。

1其他亞洲國家:Other Africa,not elsewhere specified

(三)廢紙進(jìn)口的歷史趨勢及新政的影響分析

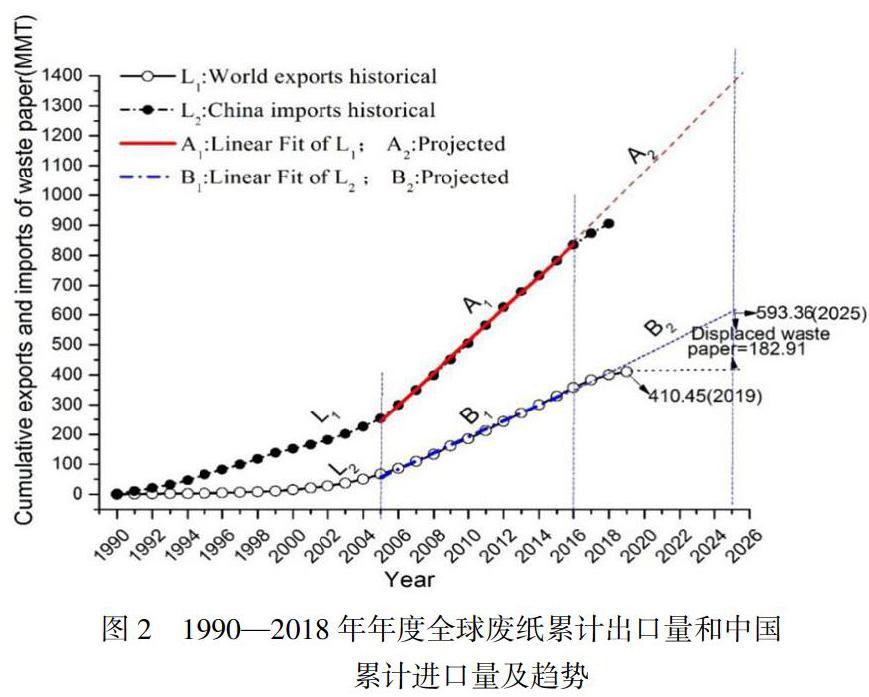

從圖2看出在1990-2016年期間,世界各國廢紙出口累計量和中國廢紙累計進(jìn)口量分為兩個階段。1990-2004年,緩慢增長:此后從2005-2016年的12年問出現(xiàn)了快速增長,圖2中A1和B1段分別是此期間世界廢紙出口累計量和中國廢紙累計進(jìn)口量對時間的線性擬合,結(jié)果表明其具有良好的線性增長趨勢,說明保持了相對穩(wěn)定的增長。但是如前文所述,到2017年,中國開始實施廢紙進(jìn)口新政,廢紙進(jìn)口大幅度減少,從圖2也可看出其累計進(jìn)口量相應(yīng)的偏離了原趨勢增長線B2.相應(yīng)地世界累計出口量也向下偏離了其趨勢線A2。截止2019年,中國累計進(jìn)口廢紙超過了4.1億噸,如果保持B1的趨勢(即B1延長到B2),到2025年累計進(jìn)口量將超過5.93億噸:但按照廢紙進(jìn)口新政的目標(biāo),2020年起廢紙將會實現(xiàn)零進(jìn)口,由此估算到2025年的廢紙進(jìn)口減少量(即上面預(yù)測的2025年的約5.93億噸-2019年的約4.10億噸)將達(dá)1.83億噸左右,巨額廢紙短期內(nèi)難以找到合適的去向,對廢紙國際貿(mào)易會產(chǎn)生震蕩。會刺激一些低收入國家增加廢紙進(jìn)口量,使得國內(nèi)本來水平就不高的廢紙回收舉步維艱;而一些出口大國因為出口需求下降,將會對廢紙回收的積極性產(chǎn)生負(fù)面影響:出于經(jīng)濟(jì)考慮,一些本來可以回收再利用的廢紙可能會回到垃圾填埋場或被焚燒掉,進(jìn)而影響全球廢紙回收率和利用率。

四、建議

(一)進(jìn)一步提高國內(nèi)廢紙回收率

立足國內(nèi),提高廢紙回收率,是有效應(yīng)對廢紙進(jìn)口新政帶來的廢紙原料缺口的根本方式之一。以當(dāng)前正在開展的垃圾分類為契機,完善回收網(wǎng)點,健全廢紙回收系統(tǒng),輔之以相應(yīng)的稅收優(yōu)惠、回收補貼等經(jīng)濟(jì)激勵政策,積極推進(jìn)廢紙回收。同時,完善相關(guān)回收標(biāo)準(zhǔn),規(guī)范引導(dǎo)廢紙回收,促進(jìn)我國廢紙回收行業(yè)良性競爭和有序發(fā)展。

(二)提前謀劃好再生紙漿進(jìn)口

廢紙在相當(dāng)一段時間仍將為我國造紙的主要原料,廢紙進(jìn)口大幅度減少后,國內(nèi)回收廢紙短期內(nèi)不可能大幅度增加,為彌補缺口,廢紙漿的進(jìn)口將會大幅增加。因此,我國造紙行業(yè)應(yīng)根據(jù)國內(nèi)對不同層次紙漿原料的需求,以此為契機,適當(dāng)調(diào)整產(chǎn)品的原料結(jié)構(gòu),提前統(tǒng)籌進(jìn)口廢紙漿和木漿的量,包括在海外布局廢紙漿廠保持穩(wěn)定的原料來源。

(三)積極消除對全球廢紙回收的負(fù)面影響

高收入出口大國或地區(qū)應(yīng)對廢紙回收、處理承擔(dān)更多責(zé)任,以此為機會,拓展國內(nèi)市場,擴(kuò)大自身廢紙利用能力,盡可能就近就地消納所回收的廢紙。即使要在國際貿(mào)易間流通,也應(yīng)加大源頭分揀,減少有毒有害物夾帶,避免污染外溢。進(jìn)口國,特別是低收入國家,在采取有效措施提高國內(nèi)廢紙回收水平的同時,可采取進(jìn)口配額或加征進(jìn)口稅,提高廢紙進(jìn)口成本,減輕對國內(nèi)回收系統(tǒng)的不利影響。