中小投資者權益保護與企業(yè)價值

——基于中國資本市場的經(jīng)驗研究

2020-12-08 01:49:02王璐

生產(chǎn)力研究 2020年11期

王 璐

(上海工程技術大學管理學院,上海 201600)

一、引言

改革開放以來,中國資本市場開始興起,并且不斷發(fā)展壯大。然而,在中國資本市場發(fā)展的歷史進程中,出現(xiàn)了不少的問題。由于資本市場的不完善,導致了很多投資者血本無歸,嚴重地挫傷和打擊了投資者投資的積極性和信心。因此,保護投資者的合法權益,維護資本市場的穩(wěn)定,勢在必行[1]。

我們在借鑒西方資本市場的投資者權益保護的經(jīng)驗時,需要注意的是,中國資本市場與西方發(fā)達國家資本市場有所不同。歐美資本市場的投資者權益保護主要針對的是管理層舞弊的問題。故政府監(jiān)管機關和社會非盈利組織以及公眾,關注的目標主要是在管理層是否編制虛假財務報告、是否侵占公司資產(chǎn)等方面。并且在投資者權益保護方面,并沒有明確區(qū)分大股東和中小股東[2]。然而,在中國,上市公司普遍存在著“一股獨大”現(xiàn)象,中小投資者很容易遭到大股東和經(jīng)營者的雙重侵害。根據(jù)最新的《中國資本市場投資者保護狀況白皮書》顯示,中國資本市場投資者賬戶數(shù)量共計1.34 億,持股市值低于50 萬元的中小投資者所占比重超過90%。

因此中國應該從實際出發(fā),具體問題具體分析,基于中國資本市場的經(jīng)驗研究,對我國中小投資者權益進行保護。同時,找出其與企業(yè)價值的關系,從而促進企業(yè)價值的提升,進一步促進資本市場的發(fā)展與改善,并且調動和增加中小投資者投資的激情和信心,從而使得我國資本市場良性發(fā)展[3]。

二、文獻回顧與研究假設

(一)中小投資者權益保護指標的度量

投資者保護的定量研究,最早由國外的專家學者LA PORTA 等(1998)[4]開啟。他們以英美法系和大陸法系進行層級劃分,以多個國家或地區(qū)的法律制度、政策、國內生產(chǎn)總值等作為樣本,對世界各國或地區(qū)進行系統(tǒng)的國別比較和研究,并且取得了一定的研究成果和研究結論。

中國最早進行投資者權益保護定量研究的,是沈藝峰等(2009)[5]專家。在研究方法上,這些專家們借鑒前人的研究方法,尤其借鑒國外投資者權益保護專家LA PORTA 等(2002)[6]的方法。最終,他們對中國中小投資者權益保護,包括法律政策的制定和司法部門的監(jiān)管等方面做了詳細的定量研究[7]。

王曉梅等提出了不同于LA PORTA 等的研究方法,他們摒棄了傳統(tǒng)的從事前角度研究的方法,另辟蹊徑,從事后角度進行研究分析,最終設計出了普遍制度設計與具體公司組織情況相結合的研究模型和方法。

姜付秀等專家采用了問卷調查設計方法,以上市公司為樣本,對樣本中的每一個公司分為宏觀層面和微觀層面,對投資者的權益保護進行指標設計。他們的投資者保護指標包括:知情權;股東對公司利益的平等享有權;股東財富最大化;投資回報等。

(二)研究假設的提出

因此,縱觀國內外文獻,王鵬(2008)[8]研究的理論和實證分析,我們提出研究假設:

在其他條件不變的情況下,中國中小投資者權益保護指數(shù)越大,即中國中小投資者權益保護水平越高,相應地企業(yè)價值也越高。

三、樣本數(shù)據(jù)與研究變量

(一)樣本數(shù)據(jù)

本文選取2008—2018 年間,在上海證券交易所和深圳證券交易所上市的上市公司的財務數(shù)據(jù)作為研究樣本。本文剔除了以下樣本進行研究:(1)當年新上市的公司;(2)數(shù)值異常的數(shù)據(jù)。數(shù)據(jù)主要來自國泰安數(shù)據(jù)庫、Wind 數(shù)據(jù)庫。另外,上市公司受到處罰的相關資料,從中國證監(jiān)會網(wǎng)站、上海證券交易所、深圳證券交易所等官網(wǎng)獲得。為了確保實證研究的可行性和可靠性,本文對收集的數(shù)據(jù)進行了相關處理,剔除了ST 公司與PT 公司的數(shù)據(jù)、剔除了數(shù)據(jù)缺失和不完整的公司。

(二)研究變量

1.因變量企業(yè)價值的度量

對于企業(yè)價值的衡量,ROE 和ROA 是國內文獻采用較多的指標。ROE 即凈資產(chǎn)收益率,是凈利潤與凈資產(chǎn)的比例,很多企業(yè)以ROE 來度量企業(yè)價值。但是,由于中國證監(jiān)會將上市公司的ROE 作為監(jiān)管的重要方面,引致了部分公司為迎合證監(jiān)會要求而進行利潤操縱。綜上所述,ROE 不適宜度量因變量。ROA 即總資產(chǎn)收益率,是凈利潤與總資產(chǎn)的比例,也是很多公司常用的指標之一。然而,ROA本質上與ROE 一樣,易被上市公司人為操縱,從而以高數(shù)值的假象來迷惑證監(jiān)會和廣大投資者。在考慮如上風險的情況下,本文設計了新的指標來度量企業(yè)價值。我們采用LZ 指標來度量企業(yè)價值。LZ=(年營業(yè)利潤-年投資收益)÷年末總資產(chǎn),即用總資產(chǎn)經(jīng)常業(yè)務利潤率來度量這一變量。這一指標反映的是公司經(jīng)常業(yè)務利潤與總資產(chǎn)的比例,經(jīng)常業(yè)務利潤相比凈利潤而言,不太容易受到操縱。同時,本文將用國內文獻常用的ROE 和ROA 指標做穩(wěn)健性測試。

2.自變量中小投資者權益保護指數(shù)(CCMIIBNU)的度量

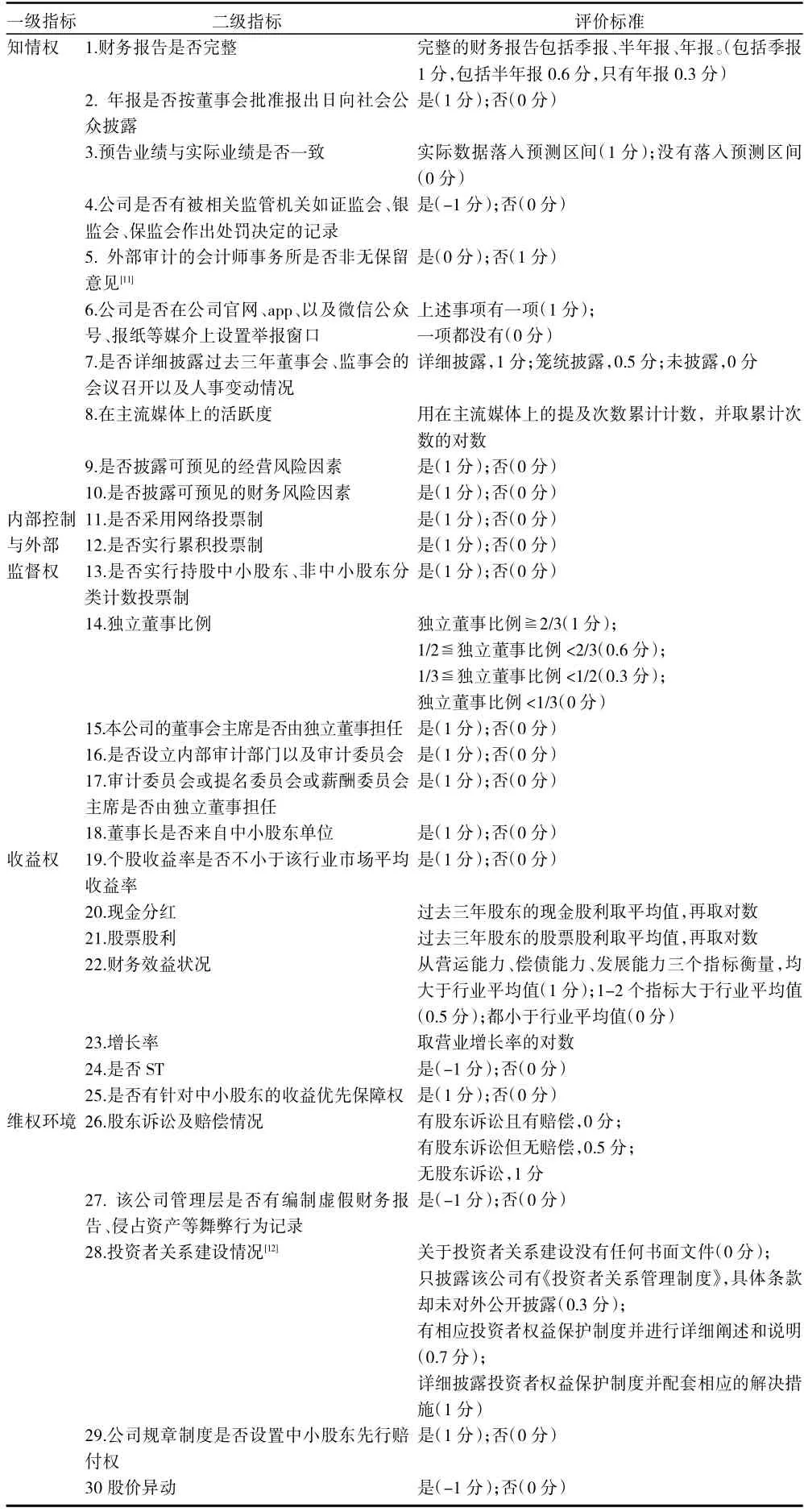

(1)中小投資者權益保護指數(shù)(CCMIIBNU)的構建如下:中小投資者權益保護指數(shù)(CCMIIBNU)是一個復合型指標,需要從多個維度來度量。因此,中小投資者權益保護指數(shù)設計了四個大的維度來度量這個指標。知情權、內部控制與外部監(jiān)督權、收益權以及維權環(huán)境,四個緯度來衡量中小投資者權益保護指數(shù)。四個緯度下面,又進一步細分為若干個二級指標,每個指標都有一定的評價標準[9],結果如表1 所示。

表1 中小投資者權益保護指標體系

(2)中小投資者權益保護指數(shù)(CCMIIBNU)計算。總結來看,中小投資者權益保護指數(shù)一共包含四個一級指標,三十個二級指標。對于樣本中的每個上市公司,依照表1 所列示的評價和計分標準,進行打分,便得到每個樣本的中小投資者權益保護指數(shù)的計算[10]。

3.各控制變量的度量

表2 變量定義與說明

4.主要模型設定

本文構建了如下的多元回歸分析模型來驗證研究假設:

其中,i 代表公司,t 代表年度。本文對所有回歸系數(shù)的標準誤差都在公司層面進行了Cluster 處理。基于研究假設,我們預期β1應顯著為正。

四、實證結果與分析

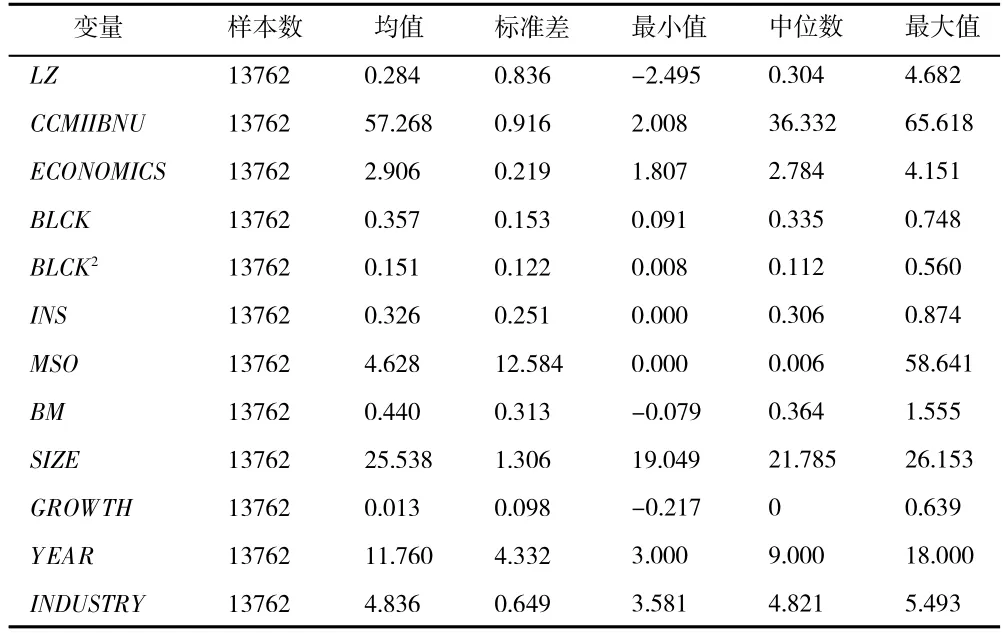

(一)描述性統(tǒng)計分析

解釋變量和被解釋變量的描述性統(tǒng)計結果如表3 所示。LZ 的均值為0.284,表明在2008—2018年間中國上市公司公司價值受投資者保護指數(shù)的影響普遍較大。同時,LZ 的最小值為-2.495,最大值為4.682,兩值差異較大,說明中國不同企業(yè)間的企業(yè)價值差異較大。投資者保護權益指數(shù)為57.268,表明中國上市公司對投資者權益的保護狀況不夠理想,甚至引人擔憂和深思。表明其他主要被解釋變量的描述性統(tǒng)計結果與前人研究結果基本一致,具體的描述性統(tǒng)計情況如表3 所示。

表3 描述性統(tǒng)計

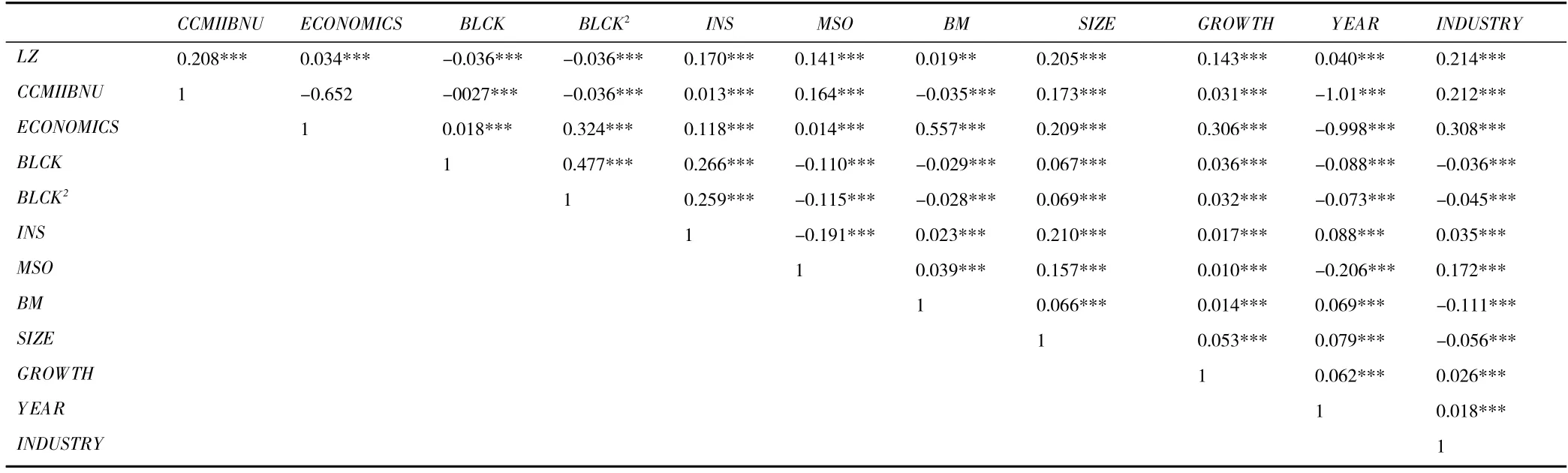

(二)變量的相關系數(shù)分析

主要研究變量的相關性分析結果如表4 所示。CCMIIBNU 與LZ 的相關系數(shù)為正,其值為0.208,這說明,在其他變量不變的情況下,投資者權益保護指數(shù)與企業(yè)價值呈顯著的正相關關系,即投資者權益保護指數(shù)越高,企業(yè)價值越高。這初步驗證了本文的假設。

(三)穩(wěn)健性檢驗

我們分別用ROE 和ROA 代替LZ 做穩(wěn)健性檢驗,回歸的結果如表5 所示。

結果分析:用ROE 和ROA 代替LZ 后,CCMIIBNU的估計系數(shù)顯著為正,十分穩(wěn)定。因此,我們認為回歸結果是穩(wěn)健的。我們的研究假設得到支持。

表4 Person 相關系數(shù)

表5 主要被解釋變量的穩(wěn)健性

五、研究結論與理論啟示

(一)研究結論

在其他條件不變的情況下,中國中小投資者權益保護指數(shù)越高,即中國中小投資者權益保護水平越高,相應地企業(yè)價值也越高。

(二)理論啟示

一言以蔽之,本文的研究對中國已上市的企業(yè),以及正在發(fā)展壯大、即將走上上市之路的中小企業(yè)的啟示是:企業(yè)應該由內到外采取相關措施,譬如設立更為嚴格的公司制度和章程、增設內審部門[11]、加強政府機關監(jiān)管、增設譬如中證投服等非盈利組織,來協(xié)同達到保護中小投資者權益的目標。只有這樣,企業(yè)價值才會得到有效提升,從而提高和優(yōu)化資本配置效率,促進企業(yè)良性發(fā)展和中國資本市場的健康發(fā)展和有序運行。

(三)研究的不足與展望

本文從事后的角度借鑒國內外學者構建投資者權益保護指數(shù)的思路,同時廣泛征求業(yè)內專家和學者的意見,在前人實證研究的基礎上,構建了中小投資者權益保護指數(shù)。然后進行初步的探討和實證研究,具有深刻的理論意義和現(xiàn)實意義。

但是,本文的局限性也在所難免[12]。造成這種局限性的原因如下:一是投資者權益保護涵蓋的范圍。其概念內涵十分豐富,學界還未達成一致的共識和意見。二是投資者權益保護指數(shù)是一個復合型指數(shù)。構建這個指數(shù)時,如何最大限度地涵蓋投資者權益保護的各個方面,是一個令人十分棘手的問題。三是如何合理全面地從事前、事中及事后全方位、全過程、多角度、立體地來界定和評價投資者權益保護的水平,是一項動態(tài)的、不斷更新、不斷探索的過程。這一過程的探索,將是本文后續(xù)研究和努力的方向。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54