新債務重組準則會計處理與涉稅研究

2020-12-09 05:24:08孫濤

商情 2020年44期

孫濤

【摘要】2019年5月財政部發布了新的準則《企業會計準則第12號—債務重組》,2020年4月發布了對應的應用指南,為會計處理提供了更詳細的指導。新的準則重新規范了債務重組的定義,擴大了債務重組的范圍;債權人、債務人的會計處理理念發生了根本性的變化,會計處理與原規定有顯著不同。同時,企業會計準則規范的會計處理與企業所得稅法和增值稅法規范的稅務處理存在著很多的差異,而只有正確對待并處理這些差異,才能夠在實際業務中規避稅務風險,避免稅務損失。

【關鍵詞】債務重組? 企業所得稅 增值稅

一、定義變化

新準則對債務重組的定義做出了重大調整。在原債務重組準則中,債務重組的定義為“債務重組,是指在債務人發生財務困難的情況下,債權人按照其與債務人達成的協議或者法院的裁定作出讓步的事項”。而在新債務重組準則中,其定義為“債務重組,是指在不改變交易對手方的情況下,經債權人和債務人協定或法院裁定,就清償債務的時間、 金額或方式等重新達成協議的交易”。新債務重組準則不強調在債務人發生財務困難的背景下進行,也不論債權人是否作出讓步。也就是說,無論何種原因導致債務人未按原定條件償還債務,只要債權人和債務人就債務條款重新達成了協議,就符合債務重組的定義。

二、適用范圍

準則適用范圍的總原則為:雙方自主協商或經法院裁定進行債務重整并按持續經營進行會計核算的,適用于本準則;債務人在破產清算期間進行的債務重組不屬于新準則規范的范圍,應當按照企業破產清算有關會計處理規范范圍。

對于適用范圍的細則為:對于符合本準則定義的債務重組,應當按照新準則進行會計處理,但下列各項不屬于新準則規范范圍:

(1)債務重組中涉及的債權、重組債權、債務、重組債務和其他金融工具的確認、計量和列報,適用CAS22、CAS37等金融工具準則。

(2)通過債務重組形成企業合并的,適用CAS20企業合并準則。

(3)債務重組構成權益性交易的,適用權益性交易的有關會計處理規定,債權人和債務人不確認構成權益性交易的債務重組相關損益。情形包括:①債權人直接或間接對債務人持股,或者債務人直接或間接地債權人持股,且持股方以股東身份進行債務重組;②債權人與債務人在債務重組前后均受同一方或相同多方最終控制,且該債務重組的交易實質是債權人或債務人進行了權益性分配或接受了權益性投入。

三、債權人的會計處理原則

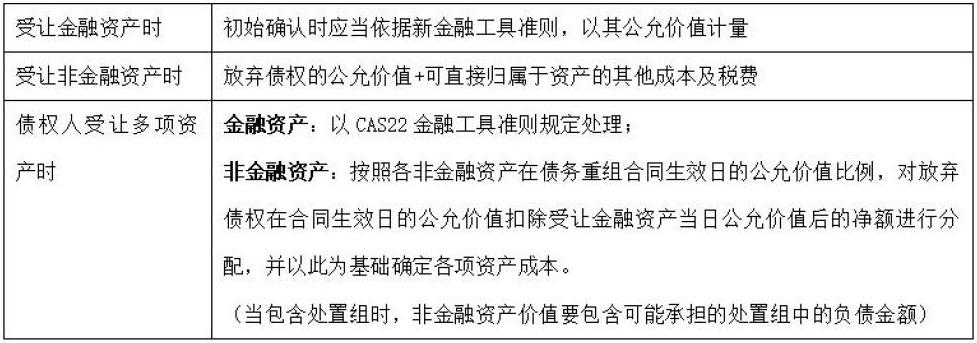

對于債權人而言,對于受讓的金融資產的處理,與新金融工具準則協調一致,且新舊準則中債權人均是以受讓資產的公允價值入賬。但是對于受讓的非金融資產,新舊準則中債權人的處理則存在內在邏輯的不同:

在債權人對受讓的資產計量時,則依據以下的原則進行處理:

在賬務處理上,債權人將受讓資產的確認價值與債權終止確認日賬面價值之間的差額記入“投資收益”科目。

四、債務人的會計處理原則

在賬務處理上,以非金融資產清償債務或同時包含金融資產與非金融資產時,將所清償債務賬面價值與轉讓資產賬面價值之間的差額,記入“其他收益—債務重組收益”;其他的情況下,債務的賬面價值與償債資產賬面價值的差額,記入“投資收益”。

五、案例

2020年6月18日,甲公司向乙公司銷售商品一批,應收乙公司款項的入賬金額為95萬元。甲公司將該應收款項分類為以攤余成本計量的金額資產。乙公司將該應收賬款分類為以攤余成本計量的金融負債。2020年10月18日,雙方簽訂債務重組合同,乙公司以一項作為無形資產核算的非專利技術償還該欠款。該無形資產的賬面余額為100萬元,累計攤銷10萬元,已計提減值準備2萬元。無形資產的公允價值92萬元。2020年10月22日,雙方辦理完成該無形資產轉讓手續,甲公司支付評估費4萬元。當日,甲公司應收款項的公允價值為87萬元,已計提壞賬準備7萬元,乙公司應收款項的賬面價值仍為95萬元。

分析:

(1)賬務處理時間。在10月22日完成無形資產的轉讓手續時進行債權債務的終止確認,而不是10月18日簽訂重組合同時。因為對于以資產清償債務或者將債務轉為權益工具方式進行的債務重組,由于債權人在擁有或控制相關資產時,通常其收取債權現金流量的合同權利也同時終止,債權人一般可以終止確認該債權。同樣地,由于債務人通過交付資產或權益工具解除了其清償債務的現時義務,債務人一般可以終止確認該債務。

(2)債權人會計處理:

借:無形資產? ? ? ? ? ?91萬

壞賬準備? ? ? ? ? ?7萬

投資收益? ? ? ? ? ?1萬

貸:應收賬款? ? ? ? 95萬

銀行存款? ? ? ? 4萬

(1)債權人取得無形資產的成本為放棄債權的公允價值87萬元+評估費用4萬元=91萬元。

(2)放棄債權的賬面價值為95-7=88萬元,與其公允價值87萬元的差額1萬元,記入投資收益。

(3)債務人會計處理:

借:應付賬款? ? ? ? ? ? 95萬

累計攤銷? ? ? ? ? ? ?10萬

無形資產減值準備? ? ?2萬

貸:無形資產? ? ? ? 100萬

其他收益—債務重組收益? ? 7萬

財稅〔2016〕36號規定,納稅人提供技術轉讓、技術開發和與之相關的技術咨詢、技術服務免征增值稅。

所清償債務賬面價值=95萬元,轉讓資產賬面價值=100-2-

10=88萬元,兩者之間的差額7萬元記入“其他收益—債務重組收益”。

六、企業所得稅影響

(一)在債務重組合同中,明確債務重組讓步金額

對于債務方而言,在非貨幣資產償債的安排中,盡管會計準則上不要區分是否有債務讓步,而是將所清償債務賬面價值與轉讓資產賬面價值之間的差額計入當期損益。但是在稅法上還是要區分資產轉讓損益與債務重組損益,國稅函[2010]79號、國家稅務總局公告2010年第19號、財稅[2009]59號等文件就涉及債務重組企業所得稅做出了規定,比如:

(1)債務重組中,債務人應當按照支付的債務清償額低于債務計稅基礎的差額,確認債務重組所得;債權人應當按照收到的債務清償額低于債權計稅基礎的差額,確認債務重組損失。

(2)以非貨幣資產清償債務,應當分解為轉讓相關非貨幣性資產、按非貨幣性資產公允價值清償債務兩項業務,確認相關資產的所得或損失。

(3)債權轉股權業務,應當分解為債務清償和股權投資兩項業務,確認有關債務重組的所得或損失。債轉股方式的債務重組也可以適用特殊性稅務處理,對債務清償和股權投資兩項業務暫不確認有關債務清償所得或損失,股權投資的計稅基礎以原債權的計稅基礎確定等。

所以,為了稅務上的考慮,應該在債務重組協議中明確債務讓步的金額,以取得更有利的稅務處理結果。而假如沒有明示債務豁免金額,則不能夠確認債務重組所得,這會給稅收征管帶來難題,并造成多繳稅問題。

(二)在實際進行債務重組時,要考慮到稅會差異問題

(1)對債權人而言,以債務重組方式取得的存貨、固定資產、無形資產、長期股權投資等非現金資產應以公允價值為基礎確定計稅基礎。而會計上是基于放棄債務的公允價值計量,兩者存在差異。且取得的非現金資產必須取得合法的憑據,否則計稅基礎為零。

(2)以非現金資產抵償債務,應當視同銷售確認計稅收入,這與會計處理是一致的,但是如果非現金資產的賬面價值與計稅基礎不同,應當作納稅調整。

假如案例一中甲乙雙方在協議中明確了債務重組讓步的金額,即乙公司以92萬元的無形資產抵償95萬元的債務,甲公司債務重組讓步3萬元。①則對債務人而言,應收賬款的賬面價值(與計稅基礎相同)95萬元減去受讓資產的公允價值87萬元(與計稅基礎相同),即債務重組的損失為8萬元,且可稅前扣除。②對債務人而言,則要確認技術轉讓所得與債務重組收益。技術轉讓日,無形資產的計稅基礎為90萬元(假定會計攤銷符合稅法規定),公允價值92萬元,因此技術轉讓所得2萬元;債務的計稅基礎為95萬元,抵債資產的公允價值為92萬元,因此債務重組收益為3萬元。這兩部分損益分別考慮各自對應的征免稅規定。

七、增值稅影響

對于債權人而言,在確定資產的價值時,就要依據確定的價值確認增值稅進項稅額。要注意的是,取得金融資產時沒有進項稅額,而在轉讓金融資產時,以轉讓差價確定增值稅額。對于債務人而言,償債資產的銷項稅額以計稅價格計算,而不是賬面價值,這一點必須要注意。

八、相關建議

(1)認真對比新舊債務重組準則,深切理會新舊準則的差異,對相關業務做出正確的會計處理。

(2)詳細梳理債務重組業務中的稅會差異,并在債務重組協議前就要考慮到稅務的影響,切不可等到協議已簽署,業務已辦理,才發現不能享受稅前扣除,造成多交稅款的損失,或是造成其它方面的稅務風險。

參考文獻:

[1]彭懷文.債務重組準則變化大——債務人的財稅處理與納稅調整[Z].網站,2018.

[2]張國慶.強調“做出讓步”仍是企業所得稅法和新《債務重組準則》的最大差異——對新《債務重組準則》稅會差異的說明[Z].網站,2020.

[3]高金平.企業所得稅法與企業會計準則差異分析[J].納稅,2019.

[4]財政部會計司.《企業會計準則第12號—債務重組》應用指南[J].中國財政經濟出版社,2019.