提高法人銀行融資供給能力亟須補充資本金

2020-12-09 05:27:31聶靖生

審計與理財 2020年7期

聶靖生

【摘 要】資本作為銀行實現長期可持續增長的基礎,尤其是中小銀行,資本金不足將對銀行穩健經營構成巨大的威脅。為深入掌握中小銀行機構資本金與融資供給能力的相關性,本文以宜春轄內10家法人銀行機構為例,在調查銀行機構資本金總體概況特點的基礎上,分析影響法人銀行機構資本金增長的原因和資本金對其融資供給能力的影響及路徑,并提出相關政策建議。

【關鍵詞】資本金;融資供給能力;法人銀行機構

一、資本金總體情況及主要特點

1.法人銀行機構資本金總體情況。

近年來,宜春轄內10家法人銀行機構在各項政策的支持下,存貸規模不斷擴大,經營效益持續好轉,風險防范能力得到不斷提升。2019年末,10家法人銀行機構總資本為99.76億元,其中核心一級資本92.62億元,二級資本7.14億元(無其他一級資本)。資本充足率為15.30%,其中,一級資本充足率及核心一級資本充足率均為14.20%,各項資本充足率指標均符合監管標準,且所有機構實際資本充足率均高于宏觀審慎資本充足率,不存在資本缺口。

2.法人銀行機構資本金特點。

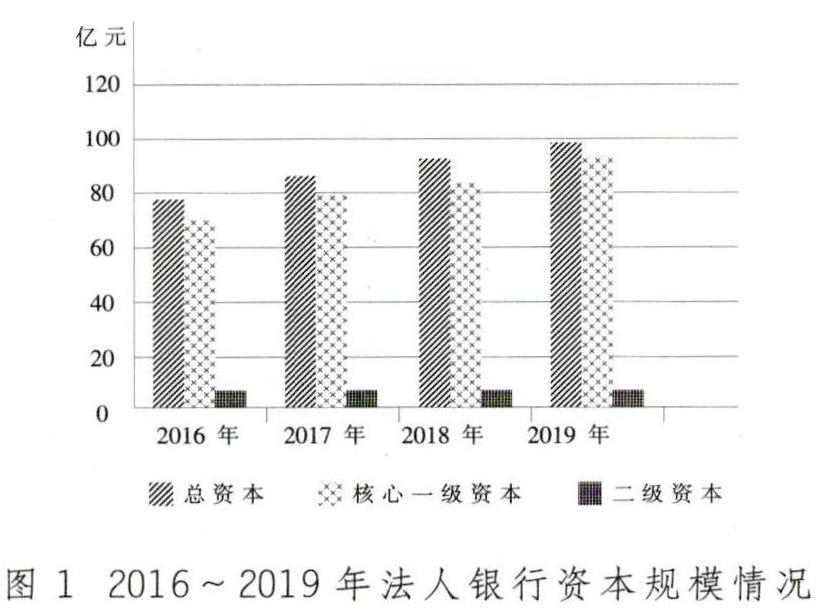

(1)資本規模逐年增加。2016~2019年,10家法人銀行機構總資本規模、核心一級資本規模、二級資本規模均呈整體上升趨勢,其中,總資本分別為78.89億元、86.88億元、93.10億元、99.76億元,較年初分別增加8.78%、10.13%、7.16%、7.16%,核心一級資本分別為72.17億元、80.49億元、86.39億元、92.62億元,較年初分別增加8.23%、11.52%、7.33%、7.22%,二級資本分別為6.71億元、6.39億元、6.71億元、7.13億元,趨勢如圖1所示。

(2)資本充足指標整體呈上升趨勢。據統計,2016~2019年宜春轄內10家法人銀行機構資本充足指標均符合監管要求,且資本充足率、資本凈額、風險加權資產等各項指標均整體呈上升趨勢,具體見表1。

(3)資本金組成結構穩定。2016~2019年,宜春轄內10家法人銀行資本組成結構相對穩定,均為一級資本占比偏高,其他一級資本占比偏少,核心一級資本與一級資本無差異。如,核心一級資本占比分別為91.49%、92.65%、92.79%和92.84%,均在92%左右,超過最佳資本結構要求;其他一級資本均為0%;二級資本分別為8.51%、7.35%、7.21%和7.15%,保持在9%以內,且波動不大。

二、制約資本金增長原因解析

1.銀行利差縮窄,資本承受壓力大。

受利率市場化改革、監管趨嚴和業務競爭壓力加大等影響,銀行利差縮窄,凈利潤減少。2019年末,宜春10家法人機構累計利潤為6.64億元,較2018年同期下降1.34億元,同比下降16.85%,使得凈利潤中的留存收益下降,補充資本的有效性減弱,導致資本承壓。

2.不良貸款核銷數量攀升,增加銀行資本占用。

2016~2019年,宜春10家法人銀行機構不良貸款余額分別為18.22億元、20.30億元、25.69億元和24.86億元,雖然自2017年起,不良貸款率呈下降趨勢,但實際調查發現,是因為各法人銀行機構加大核銷力度所致。如,2016~2019年10家法人銀行機構不良貸款核銷數分別為2.08億元、8.33億元、11.85億元和16.90億元,逐年遞增,大量不良貸款的核銷減少了法人銀行貸款損失準備金,進一步增加銀行資本占用。

3.資本結構不合理,資本金補充能力弱。

目前,法人銀行機構相較于其他商業銀行主要局限于通過留存收益補充核心一級資本,資本結構呈現單一且其他一級資本與二級資本結構性失衡的特點。如,宜春轄內10家法人銀行機構資本核心一級資本占比均在92%左右,其他一級資本占比均為0,并不符合《巴塞爾協議Ⅲ》中對商業銀行最佳資本結構要求。同時,適用的外源性資本補充如定向增發、配股和發行二級資本債等渠道,監管要求門檻高、審批流程長且限制較多,法人銀行機構難以符合條件,導致外源資本補充增量受限,資本金補充工具有效性降低,補充能力偏弱。

三、資本金對融資供給能力的影響

1.資本金對融資供給規模及結構的影響。

在融資供給規模方面,對于資本金充足的法人機構,實際資本充足率較高,有足夠的資本支持信貸規模的擴張。但對于存在資本缺口或補充能力較弱的法人機構,在其他融資來源不變的情況下會傾向于通過削減貸款規模或放緩信貸增速以提升資本充足率達到監管要求。如表2所示,宜春轄內10家法人銀行機構貸款規模隨著其資本充足率的升高而降低。這說明法人銀行機構補充資本的能力較弱,資本充足率的提升主要依靠于降低信貸增速。

在融資結構方面,由于在計算風險加權資產時,各項貸款的風險權重不一,風險越大,風險權重越高,加權風險資產則越大,在其他因素不變的情況下,資金充足率越小。反之,亦然。因此,對于資本充足的其他銀行來說,其有能力將貸款投放于風險權數較大的貸款業務,如中小微企業貸款等。而資本不足的法人銀行在采取資本補充措施外,貸款結構容易傾向從小微企業等風險較高的行業向其他更為穩健的行業或企業轉移如債券,以減少風險加權資產總額,提升其資本充足率。

2.資本金對融資供給能力影響的路徑分析。

(1)核心一級資本的直接增加會擴張信貸規模及增速,增強銀行融資供給能力。法人銀行機構補充核心一級資本一般采用留存收益、增發、配股等方式補充資本金。如,某農商行2016~2019年末廣義貸款余額隨核心一級資本增加而增加。具體如表3所示。

(2)二級資本的補充短期內會提升銀行融資供給能力,長期看容易影響信貸的擴張。法人銀行機構主要通過發行二級債增加二級資本,發行二級債當年,二級資本的增加會擴張信貸規模,但根據《商業銀行資本管理辦法(試行)》規定 ,隨著時間的推遲,二級債可計入二級資本的金額逐年遞減,同時銀行還面臨償還債務或債務展期壓力,為維持銀行的流動性,銀行將會縮減信貸規模或放緩增速,導致融資供給能力下降。如表3所示,該農商行隨著二級資本的增加廣義貸款余額不斷增加,總體信貸增速呈放緩趨勢。

因此,資本金對融資供給能力影響路徑如圖2所示。

四、政策建議

1.創新資本補充工具,多渠道補充資本。

一是引進境外資本。通過發行境外債券等資本補充工具或引進國外投資者以增加資本外源補充渠道。二是擴大投資群體。如引入基金、保險、證券等機構為銀行提供資本。三是加大中間業務拓展和創新力度。由于中間業務不受資本金的約束,且通過拓展機構中間業務及創新理財產品,可以直接提升銀行凈利潤從而增加留存比例,補充資本,有利于法人銀行機構的長期穩定發展。

2.提高資產質量,加快戰略轉型。

一是加大不良資產處置力度,提高資產質量。重點解決僵尸企業、壞賬問題,加大不良貸款的清收和處置。二是資產多元化,實現戰略轉型。銀行應通過配置多元化資產以降低資本消耗,例如加大在債券、同業拆借等業務的投入,有利于降低風險資產權重并提高盈利能力。

3.構建資本管理框架,提升資本使用效率。

法人銀行機構在重視資本補充的基礎上,更應重視資本管理,提高資本使用效率。銀行可利用大數據平臺構建一個合理的資本管理框架和動態模型來提升銀行資本管理水平。如,根據企業的風險程度利用動態模型靈活利率定價,對符合條件的民營、小微企業給予適當的利率優惠,提高資本規劃的前瞻性、科學性和有效性,切實提升資本使用效率。

參考文獻

[1]唐建偉.完善銀行資本補充體系[J].中國金融,2019,(14):67-69.

[2]張琳.城商行資本補充困境與資本緩沖順周期性[J].中南財經政法大學學報,2015,(4):102-107+159.

(作者單位:人民銀行宜春市中心支行)