上市公司會(huì)計(jì)信息可比性與股權(quán)融資成本分析

2020-12-10 00:43:14龍?jiān)苿?/span>

時(shí)代金融 2020年30期

關(guān)鍵詞:會(huì)計(jì)信息

龍?jiān)苿?/p>

摘要:隨著上市公司數(shù)量的不斷增加,會(huì)計(jì)信息失真現(xiàn)象也隨之增多。不真實(shí)的會(huì)計(jì)信息會(huì)誤導(dǎo)決策者、影響資本市場(chǎng)秩序,本文通過(guò)會(huì)計(jì)信息可比性與公司債務(wù)融資的相互關(guān)系影響,認(rèn)識(shí)到兩者存在著密切的聯(lián)系。會(huì)計(jì)信息可比性影響公司債務(wù)融資,會(huì)計(jì)信息可比性越強(qiáng),公司獲得債務(wù)融資相對(duì)越容易。在其他因素不變的條件下,公司會(huì)計(jì)信息可比性越高,相對(duì)獲得債務(wù)融資的利率越低,反之越高。

關(guān)鍵詞:債務(wù)融資 上市公司 會(huì)計(jì)信息 可比性

時(shí)代在進(jìn)步,人們格外關(guān)注融資的約束問(wèn)題,在此基礎(chǔ)上,通過(guò)理論和實(shí)踐的雙重探索,并指出融資約束的根本原因是信息不對(duì)稱。為了有效地避免融資約束問(wèn)題的產(chǎn)生,經(jīng)濟(jì)發(fā)展過(guò)程中需要針對(duì)信息不對(duì)稱問(wèn)題進(jìn)行全面的思考,從而制定出有效避免融資約束對(duì)資本市場(chǎng)和企業(yè)發(fā)展造成的制約。研究結(jié)果表明,信息不對(duì)稱問(wèn)題與企業(yè)發(fā)展之間有著非常緊密的關(guān)系,尤其是在會(huì)計(jì)信息披露質(zhì)量和非財(cái)務(wù)信息披露力度方面的影響都十分深遠(yuǎn),對(duì)于避免信息不對(duì)稱產(chǎn)生的問(wèn)題效果顯著,同時(shí)對(duì)于緩解企業(yè)融資約束有著獨(dú)特的作用。從理論研究成果的角度來(lái)看,人們對(duì)于信息不對(duì)稱問(wèn)題的研究逐漸深入,但是有關(guān)會(huì)計(jì)信息可比性的探討卻很少被人們提及,這也是目前會(huì)計(jì)信息質(zhì)量特征研究方面的一項(xiàng)弱項(xiàng)。會(huì)計(jì)信息可比性對(duì)于企業(yè)信息質(zhì)量的披露有著非常重要的直接影響,同時(shí)也可以通過(guò)高精準(zhǔn)分析,通過(guò)改良企業(yè)信息環(huán)境來(lái)降低信息不對(duì)稱造成的惡性影響,但同時(shí),其中很難繞開(kāi)會(huì)計(jì)信息可比性的研究問(wèn)題。基于此,本文選擇會(huì)計(jì)信息可比性作為研究的對(duì)象,通過(guò)對(duì)國(guó)內(nèi)外會(huì)計(jì)信息可比性研究相關(guān)成果的總結(jié),結(jié)合我國(guó)會(huì)計(jì)準(zhǔn)則進(jìn)行進(jìn)一步地分析,在此基礎(chǔ)上,制定一系列地政策來(lái)緩解企業(yè)融資約束問(wèn)題。此外,本文還將在理論研究的基礎(chǔ)上引入投資-現(xiàn)金流敏感性模型,通過(guò)將理論成果導(dǎo)入到模型當(dāng)中,進(jìn)一步對(duì)企業(yè)融資約束和會(huì)計(jì)信息可比性進(jìn)行關(guān)系檢驗(yàn),把會(huì)計(jì)信息完整地呈現(xiàn)出來(lái)。

一、數(shù)據(jù)來(lái)源與樣本選擇

為了更好的呈現(xiàn)會(huì)計(jì)信息可比性對(duì)企業(yè)融資約束造成的動(dòng)態(tài)影響過(guò)程,本文將從實(shí)證研究的角度選擇數(shù)據(jù)樣本進(jìn)行全面分析,以供后期的研究使用。本文以國(guó)安數(shù)據(jù)庫(kù)為主要來(lái)源,同時(shí)選取2012至2016年A股上市公司數(shù)據(jù)進(jìn)行全面研究,數(shù)據(jù)篩選過(guò)程中需要做一定的處理:剔除所有不完整、上市不滿四年公司樣本,結(jié)合所選樣本提出保險(xiǎn)行業(yè)和金融行業(yè)的公司樣本,選擇公司數(shù)大于等于15家的上市公司,對(duì)連續(xù)變量前后1%進(jìn)行縮尾處理,通過(guò)大量數(shù)據(jù)的篩選和對(duì)比分析之后,最終得出了11108個(gè)分析樣本,下文將詳細(xì)敘述。

二、變量與度量概念

(一)融資約束

本文相關(guān)變量指的是企業(yè)投資水平(inv)是企業(yè)i在第t年的投資額,為了更好的探究會(huì)計(jì)信息可比性,對(duì)企業(yè)自約束造成的影響還進(jìn)一步拓展SA指數(shù)、KZ指數(shù)以及WW指數(shù)的驗(yàn)證,更好的進(jìn)行穩(wěn)健性檢驗(yàn)。

(二)會(huì)計(jì)信息可比性

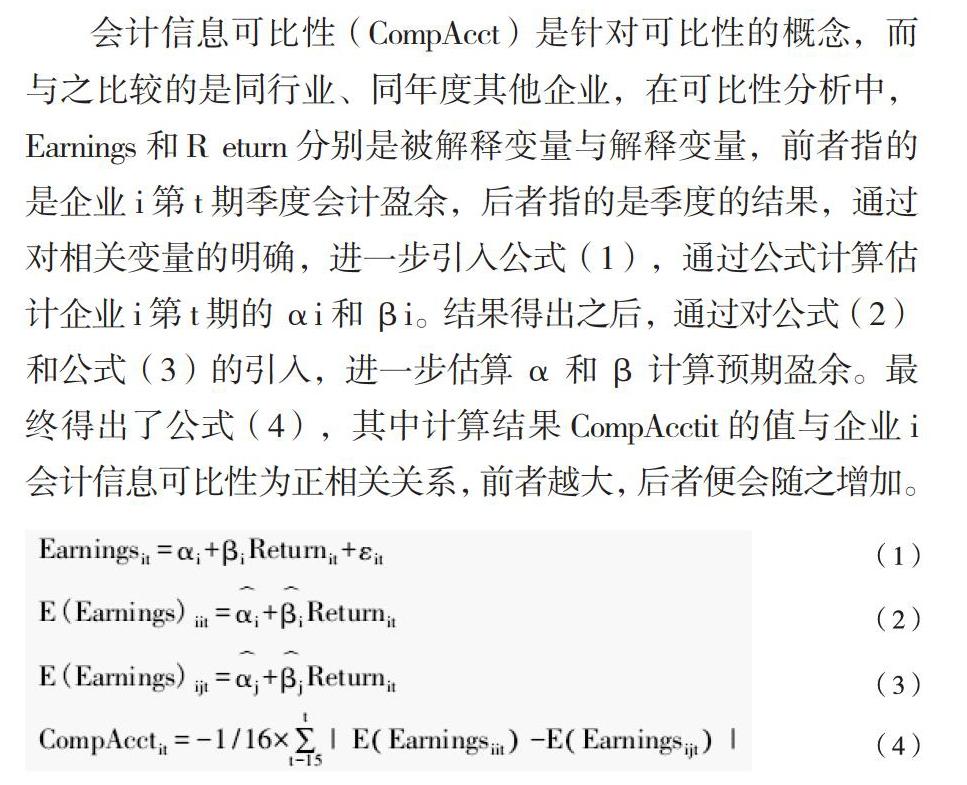

會(huì)計(jì)信息可比性(CompAcct)是針對(duì)可比性的概念,而與之比較的是同行業(yè)、同年度其他企業(yè),在可比性分析中,Earnings和Return分別是被解釋變量與解釋變量,前者指的是企業(yè)i第t期季度會(huì)計(jì)盈余,后者指的是季度的結(jié)果,通過(guò)對(duì)相關(guān)變量的明確,進(jìn)一步引入公式(1),通過(guò)公式計(jì)算估計(jì)企業(yè)i第t期的αi和βi。結(jié)果得出之后,通過(guò)對(duì)公式(2)和公式(3)的引入,進(jìn)一步估算α和β計(jì)算預(yù)期盈余。最終得出了公式(4),其中計(jì)算結(jié)果CompAcctit的值與企業(yè)i會(huì)計(jì)信息可比性為正相關(guān)關(guān)系,前者越大,后者便會(huì)隨之增加。

結(jié)合上述公式,對(duì)其中所得到的各項(xiàng)結(jié)果進(jìn)行對(duì)比,同時(shí)將企業(yè)會(huì)計(jì)信息可比性按照由大到小的規(guī)則進(jìn)行排列,與同行業(yè)其他企業(yè)平均值和中位數(shù)作為度量值,分別運(yùn)用CompAcct1it和CompAcct2it進(jìn)行結(jié)果標(biāo)記。同時(shí)取前四和前十個(gè)值的平均值,為后文的穩(wěn)健性檢驗(yàn)提供支撐。

(三)企業(yè)生命周期的度量

生命周期是企業(yè)發(fā)展當(dāng)中必經(jīng)的歷程,在不同的發(fā)展階段,企業(yè)所側(cè)重的經(jīng)營(yíng)投資活動(dòng)都會(huì)有所不同,所以明確企業(yè)所處的生命周期階段十分重要。從本文的研究樣本來(lái)看,處于誕生期的公司幾近于無(wú),因此,下文將研究樣本分為成長(zhǎng)期、成熟期、衰退期三個(gè)階段。

(四)控制變量

本文在靳慶魯?shù)妊芯吭O(shè)計(jì)的基礎(chǔ)之上,進(jìn)一步針對(duì)會(huì)計(jì)信息可比性與企業(yè)融資約束的關(guān)系,回歸模型如下:

結(jié)合回歸模型,代入相關(guān)數(shù)據(jù)對(duì)其進(jìn)行回歸分析,分析過(guò)程當(dāng)中,必須要注意一個(gè)問(wèn)題,那就是避免其他干擾因素對(duì)研究結(jié)果穩(wěn)健性造成的干擾。從驗(yàn)證的結(jié)果來(lái)看,交乘項(xiàng)系數(shù)β3能夠有效的顯示出會(huì)計(jì)信息可比性,通過(guò)數(shù)據(jù)的分析能夠?qū)⑵髽I(yè)融資約束造成的影響進(jìn)行呈現(xiàn),如果β3為負(fù),表示具有緩解作用。

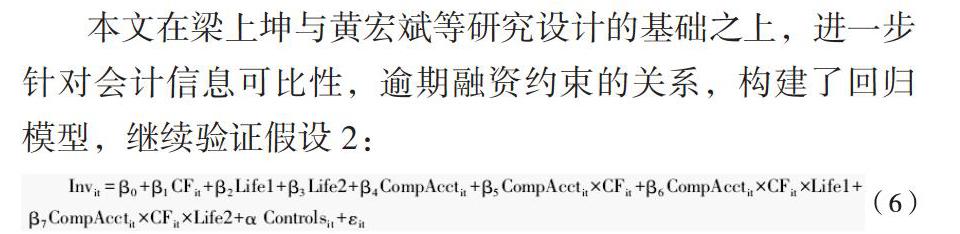

本文在梁上坤與黃宏斌等研究設(shè)計(jì)的基礎(chǔ)之上,進(jìn)一步針對(duì)會(huì)計(jì)信息可比性,逾期融資約束的關(guān)系,構(gòu)建了回歸模型,繼續(xù)驗(yàn)證假設(shè)2:

通過(guò)對(duì)上述公式觀察,Life1、Life2指的是企業(yè)生命周期虛擬變量,通過(guò)公式的計(jì)算,可以得出回歸模型當(dāng)中β5對(duì)應(yīng)的是企業(yè)成長(zhǎng)周期當(dāng)中的衰退期會(huì)計(jì)信息可比性對(duì)融資約束造成的影響,β6對(duì)應(yīng)的是成長(zhǎng)期,β7對(duì)應(yīng)的是成熟期,企業(yè)會(huì)計(jì)信息可比性對(duì)融資約束會(huì)產(chǎn)生不好的結(jié)果。

三、變量描述性統(tǒng)計(jì)

結(jié)合表1的相關(guān)數(shù)據(jù),發(fā)現(xiàn)CompAcct1的平均值和標(biāo)準(zhǔn)差分別為-0.262和0.154,通過(guò)對(duì)平均值和標(biāo)準(zhǔn)差的分析,發(fā)現(xiàn)在會(huì)計(jì)信息可比性方面,企業(yè)和行業(yè)當(dāng)中其他企業(yè)之間存在非常明顯的差異。投資水平中,目前其平均值為0.066,而現(xiàn)金流平均值為0.052,明顯前者大于后者,結(jié)果表明存在外部融資需求。通過(guò)將這一結(jié)果與描述性統(tǒng)計(jì)結(jié)果的對(duì)比,發(fā)現(xiàn)兩者的結(jié)果并沒(méi)有什么不同。

四、檢驗(yàn)結(jié)果

(一)企業(yè)融資約束與會(huì)計(jì)信息可比性

假設(shè)1經(jīng)過(guò)證實(shí)之后,后文提供了分析材料,并且得出了表2的具體結(jié)果,本文結(jié)合固定效應(yīng)模型以及OLS模型進(jìn)行了各種各樣的分析工作。

結(jié)合表2當(dāng)中所呈現(xiàn)的各種信息,可以看出,在采用固定效應(yīng)模型和ols回歸模型進(jìn)行分析之后,所得出的研究結(jié)果與前文得出的結(jié)果一致,結(jié)合企業(yè)具體的實(shí)際情況可以知道,研究的結(jié)果沒(méi)有什么不同,會(huì)計(jì)信息可比性可以明顯地降低企業(yè)的投入資金,并帶來(lái)可觀的經(jīng)濟(jì)收入,這一結(jié)果足以佐證前文所提及的假設(shè)1。

(二)會(huì)計(jì)信息可比性對(duì)企業(yè)融資約束造成的影響

假設(shè)本文在模型(6)基礎(chǔ)之上進(jìn)行回歸分析,回歸分析的過(guò)程如表3所示:

對(duì)表3相關(guān)數(shù)據(jù)的觀察可以發(fā)現(xiàn),回歸結(jié)果當(dāng)中CompAcct×CF系數(shù)β5明顯大于1%,最終的結(jié)果顯示為正,結(jié)合數(shù)據(jù)當(dāng)中所涉及到的各種概念,則可以判斷出企業(yè)處于成長(zhǎng)過(guò)程當(dāng)中的衰退期,會(huì)計(jì)信息可比性對(duì)企業(yè)發(fā)展產(chǎn)生的影響并非是緩解作用,而是具有加速的功能。通過(guò)數(shù)據(jù)內(nèi)涵的分析可以發(fā)現(xiàn),CompAcct×CF×Life1系數(shù)β6明顯大于1%,其中的顯著結(jié)果為負(fù),結(jié)合這一結(jié)果的分析發(fā)現(xiàn),企業(yè)處于衰退期,所以通過(guò)對(duì)兩者關(guān)系的解讀發(fā)現(xiàn)會(huì)計(jì)信息可比性能夠有效緩解企業(yè)融資約束問(wèn)題;CompAcct×CF×Life2回歸系數(shù)β7明顯大于1%,顯著結(jié)果為負(fù),結(jié)合數(shù)據(jù)的具體內(nèi)涵,表明企業(yè)已經(jīng)發(fā)展到一定的規(guī)模,處于衰退期,具體表現(xiàn)在對(duì)企業(yè)融資約束的緩解之上。通過(guò)種種的數(shù)據(jù)分析后可以得到,β6明顯大于β7,所以成長(zhǎng)期當(dāng)中會(huì)計(jì)信息可比性對(duì)企業(yè)融資約束造成的影響比成熟期更強(qiáng),結(jié)合這一數(shù)據(jù)表明假設(shè)2是可以成立的。

(三)穩(wěn)健性檢驗(yàn)

1.內(nèi)生性檢驗(yàn)。企業(yè)融資約束與會(huì)計(jì)信息可比性聯(lián)系地非常緊密。所以在對(duì)企業(yè)融資約束進(jìn)行影響研究的時(shí)候,本文在充分參考國(guó)內(nèi)外學(xué)術(shù)界的相關(guān)研究成果的基礎(chǔ)之上,進(jìn)一步運(yùn)用變量回歸方法進(jìn)行有效分析,同時(shí)結(jié)合同行業(yè)其他上市公司的相關(guān)信息進(jìn)行對(duì)比分析,同時(shí)對(duì)會(huì)計(jì)信息可比性進(jìn)行平均值計(jì)算,經(jīng)過(guò)回歸分析之后得出研究結(jié)論。未報(bào)告的弱工具變量檢驗(yàn)結(jié)果,則表明在會(huì)計(jì)信息可比性工具變量當(dāng)中CompAcct_IND適配性很強(qiáng)。

2.變更融資約束的度量方法。為了保證研究結(jié)果的穩(wěn)健性,本文在研究的結(jié)果只是進(jìn)一步運(yùn)用SA指數(shù)、KZ指數(shù)以及WW指數(shù)進(jìn)行綜合分析,由此來(lái)降低其他干擾因素的影響。研究結(jié)果表明,此次研究結(jié)果與回歸分析結(jié)果保持一致,這一結(jié)果能夠證明會(huì)計(jì)信息可比性,具有緩解企業(yè)融資約束作用。

3.變更會(huì)計(jì)信息可比性的參照基準(zhǔn)。為了更好的降低其他因素對(duì)研究結(jié)果造成的干擾,此次在研究結(jié)果之上進(jìn)行了再一次的對(duì)比分析,分析中會(huì)計(jì)信息可比性參照基準(zhǔn)進(jìn)行變更,從而對(duì)研究結(jié)果進(jìn)行多次的比照。同時(shí),對(duì)于相關(guān)會(huì)計(jì)信息可比性已進(jìn)行排序,結(jié)合排序結(jié)果對(duì)會(huì)計(jì)信息可比性進(jìn)行有效衡量,將其記為CompAcct4和CompAcct10。參照基準(zhǔn)變更后沒(méi)有對(duì)回歸結(jié)果產(chǎn)生任何影響,所以參照基準(zhǔn)變更后的結(jié)果和回歸分析結(jié)果一致,說(shuō)明會(huì)計(jì)信息可比性具有緩解企業(yè)融資約束的作用。與此同時(shí),也可以表明此次研究結(jié)果經(jīng)過(guò)了穩(wěn)健性的測(cè)試,結(jié)果具有可比性。

五、結(jié)語(yǔ)

本文選擇會(huì)計(jì)信息可比性作為研究的對(duì)象,結(jié)合國(guó)內(nèi)外的數(shù)據(jù),分析以后可以知道,企業(yè)融資約束與企業(yè)會(huì)計(jì)信息可比性是密不可分的,它們之間存在著千絲萬(wàn)縷地聯(lián)系。一方面,理論研究結(jié)果的得出,進(jìn)一步拓展了會(huì)計(jì)信息可比性的研究成果,并且將兩者之間的靜態(tài)研究結(jié)果延伸到動(dòng)態(tài)研究當(dāng)中,對(duì)于企業(yè)生命周期方面的研究,有著豐富理論成果的作用。另一方面,會(huì)計(jì)信息可比性與會(huì)計(jì)信息披露質(zhì)量有非常重要的關(guān)系,作為一個(gè)成長(zhǎng)型的企業(yè),更是應(yīng)該充分重視會(huì)計(jì)信息可比性問(wèn)題,希望通過(guò)高質(zhì)量的信息披露來(lái)提高企業(yè)的融資能力。除此之外,此次的研究結(jié)果能夠?yàn)楸O(jiān)管部門的信息質(zhì)量檢驗(yàn)提供一定的思考,對(duì)于促進(jìn)資本市場(chǎng)的高效運(yùn)轉(zhuǎn)有著獨(dú)特的作用。

參考文獻(xiàn):

[1]張璇,劉貝貝,汪婷,等.信貸尋租、融資約束與企業(yè)創(chuàng)新[J].經(jīng)濟(jì)研究,2017(5):161-174.

[2]王琨,徐艷萍,龐家任.償債風(fēng)險(xiǎn)、會(huì)計(jì)信息質(zhì)量與企業(yè)融資約束[J].投資研究,2016(1):61-80.

[3]張金鑫,王逸.會(huì)計(jì)穩(wěn)健性與公司融資約束——基于兩類穩(wěn)健性視角的研究[J].會(huì)計(jì)研究,2013(9):44-50.

[4]江軒宇,申丹琳,李穎.會(huì)計(jì)信息可比性影響企業(yè)創(chuàng)新嗎?[J].南開(kāi)管理評(píng)論,2017(4):82-92.

[5]李鵬,李曉東,陳希暉.強(qiáng)制采用IFRS對(duì)公司價(jià)值、股票流動(dòng)性與分析師信息環(huán)境的影響——基于會(huì)計(jì)信息可比性視角[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2014(2):104-112.

作者單位:震安科技股份有限公司

猜你喜歡

四川工商學(xué)院學(xué)術(shù)新視野(2021年3期)2021-11-05 07:24:46

中國(guó)市場(chǎng)(2021年34期)2021-08-29 03:26:46

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:06

中國(guó)商論(2016年34期)2017-01-15 14:24:09

中國(guó)市場(chǎng)(2016年44期)2016-05-17 05:14:50

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì)(2015年9期)2015-12-30 16:47:23

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:10