影響城鎮單位就業人員平均工資因素分析

2020-12-14 03:42:23張思薈裘曉楠陳龍珠馮晏榕楊佳慧

中國集體經濟 2020年32期

張思薈 裘曉楠 陳龍珠 馮晏榕 楊佳慧

摘要:工資是人民收入的主要來源之一,文章通過對影響城鎮單位就業人員平均工資因素的分析,可以知道城鎮單位就業人員平均工資受相關變量影響程度的大小,從而對城鎮單位就業人員工資有更深一步的了解。通過利用財政、稅收等杠桿,使收入分配調節機制得到完善和改良,使收入差距得以減小,使居民收入在國內生產總值中的比重得以提升,促進我國經濟發展。城鎮單位就業人員平均工資受很多因素的影響,文章將研究國內生產總值、個人所得稅、城鎮居民消費水平、普通本科畢業生人數和研究與實驗發展經費對城鎮單位就業人員平均工資的影響程度。

關鍵詞:城鎮單位;就業人員;平均工資

一、統計范圍

平均工資是指在報告期內單位發放的人均工資水平,能夠代表某一時期職工工資收入水平。城鎮非私營法人單位和城鎮私營法人單位共同構成其統計范圍。此次工資統計僅統計單位的就業人員,非單位就業人員則不進行統計。根據現行平均工資統計制度需注意兩點:一是統計的為勞動報酬總額。不管計入成本與否,以貨幣方式或以實物方式支付,均在內統計范圍內。二是統計的為個人稅前工資。個人賬戶上個人交納的養老、醫療等基金均包含在其中。

二、模型的設定

經過經濟理論對城鎮單位就業人員平均工資變化的解釋及在實踐中的觀察,最終將采納以下變量建立回歸模型:國內生產總值、研究與實驗發展經費、個人所得稅、普通本科畢業生人數、城鎮居民消費水平。

四、模型的檢驗

(一)統計學意義檢驗

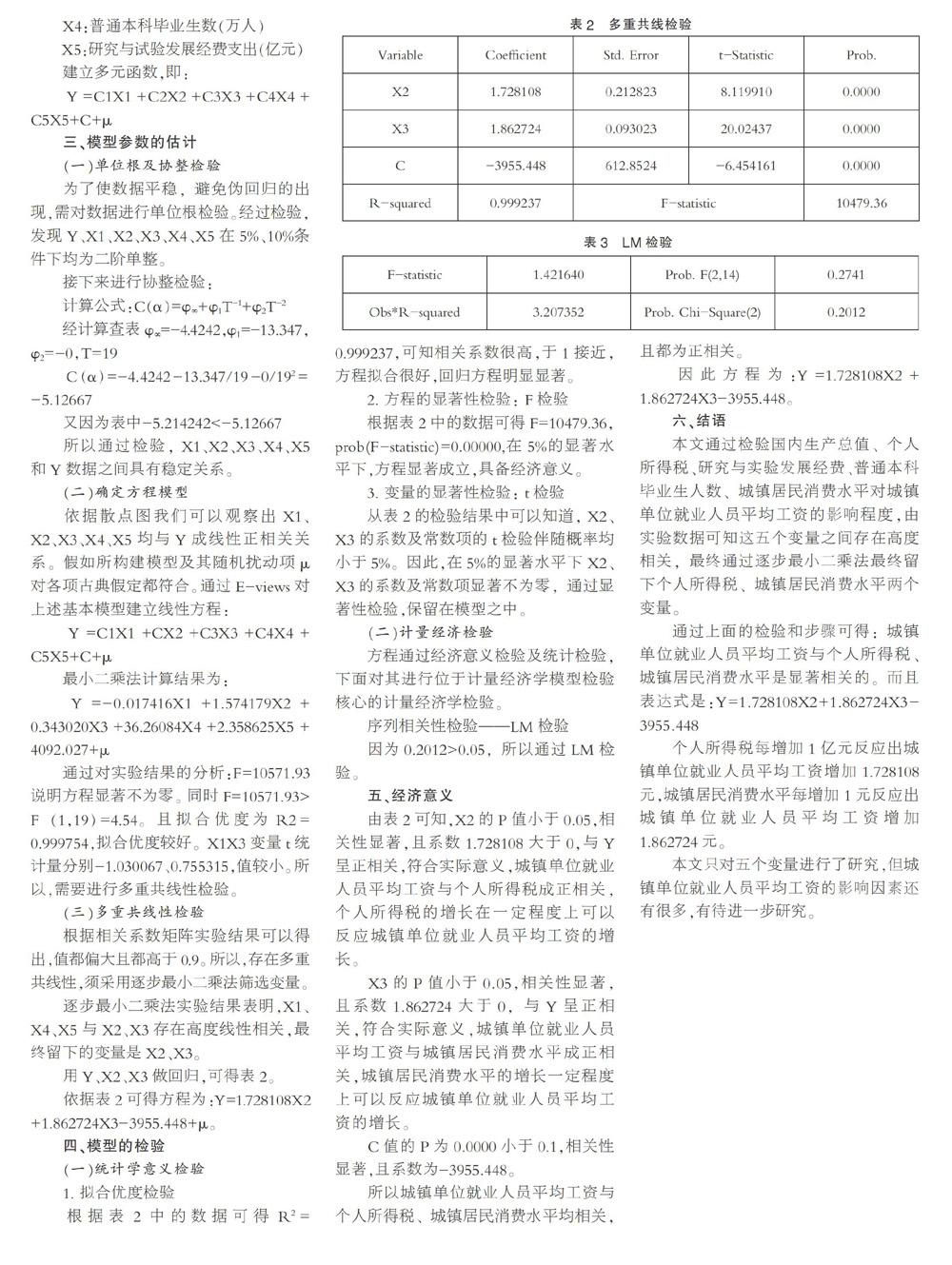

1. 擬合優度檢驗

根據表2中的數據可得R2=0.999237,可知相關系數很高,于1接近,方程擬合很好,回歸方程明顯顯著。

2. 方程的顯著性檢驗: F檢驗

根據表2中的數據可得F=10479.36,prob(F-statistic)=0.00000,在5%的顯著水平下,方程顯著成立,具備經濟意義。

3. 變量的顯著性檢驗: t檢驗

從表2的檢驗結果中可以知道, X2、X3的系數及常數項的t檢驗伴隨概率均小于5%。因此,在5%的顯著水平下X2、X3的系數及常數項顯著不為零,通過顯著性檢驗,保留在模型之中。

(二)計量經濟檢驗

方程通過經濟意義檢驗及統計檢驗,下面對其進行位于計量經濟學模型檢驗核心的計量經濟學檢驗。

五、經濟意義

由表2可知,X2的P值小于0.05,相關性顯著,且系數1.728108大于0,與Y呈正相關,符合實際意義,城鎮單位就業人員平均工資與個人所得稅成正相關,個人所得稅的增長在一定程度上可以反應城鎮單位就業人員平均工資的增長。

X3的P值小于0.05,相關性顯著,且系數1.862724大于0,與Y呈正相關,符合實際意義,城鎮單位就業人員平均工資與城鎮居民消費水平成正相關,城鎮居民消費水平的增長一定程度上可以反應城鎮單位就業人員平均工資的增長。

六、結語

本文通過檢驗國內生產總值、個人所得稅、研究與實驗發展經費、普通本科畢業生人數、城鎮居民消費水平對城鎮單位就業人員平均工資的影響程度,由實驗數據可知這五個變量之間存在高度相關,最終通過逐步最小二乘法最終留下個人所得稅、城鎮居民消費水平兩個變量。

通過上面的檢驗和步驟可得:城鎮單位就業人員平均工資與個人所得稅、城鎮居民消費水平是顯著相關的。而且表達式是:Y=1.728108X2+1.862724X3-3955.448

個人所得稅每增加1億元反應出城鎮單位就業人員平均工資增加1.728108元,城鎮居民消費水平每增加1元反應出城鎮單位就業人員平均工資增加1.862724元。

本文只對五個變量進行了研究,但城鎮單位就業人員平均工資的影響因素還有很多,有待進一步研究。

參考文獻:

[1]陶雙賓,魯佩濤.我國地區平均工資水平的影響因素分析——基于通徑分析方法的應用[J].江漢大學學報(社會科學版),2015,32(04):18-22+122.

[2]曹順霞.我國收入分配制度創新與和諧社會的構建[J].理論導刊,2008(12):56-58.

[3]鄧方云.美國勞動力市場信息監測及對我國的啟示[D].合肥:安徽大學,2013.

(作者單位:河北農業大學經濟管理學院)