中國與“一帶一路”沿線國家進口貿易格局及其發展潛力分析

2020-12-14 03:48:33趙德海賈曉琳

商業研究 2020年9期

關鍵詞:一帶一路

趙德海 賈曉琳

內容提要:本文運用隨機前沿分析方法,選取2000-2017年64個“一帶一路”沿線國家為樣本,研究中國與“一帶一路”沿線國家進口的貿易效率及貿易潛力。實證結果表明,中國與沿線國家的經濟規模、人口總量、地理距離、接壤情況對中國進口貿易規模具有顯著影響;中國與沿線國家的簽署自貿協定情況、沿線國家的外商直接投資額、貿易自由度、金融自由度、投資自由度以及航空運送量等非效率因素均在不同程度上對中國進口貿易產生影響。中國進口貿易效率逐步提升,但平均貿易效率較低,不同國家及區域的貿易效率存在較大差異;從短期看,中國進口貿易潛力呈現極化現象,而在長期中國進口貿易潛力還有巨大的空間可以挖掘。 通過分析中國進口貿易效率,對于充分挖掘短期和長期中國進口貿易潛力,持續擴大中國進口貿易,堅持踐行互利共贏理念具有啟示意義。

關鍵詞:一帶一路; 進口貿易格局;進口貿易潛力;隨機前沿引力模型

中圖分類號:F74? 文獻標識碼:A? 文章編號:1001-148X(2020)09-0052-08

中國提出“一帶一路”倡議的目的是為了深化與沿線國家的經濟合作,實現共同繁榮發展。經貿合作是“一帶一路”倡議的重點內容,而貿易效率和貿易潛力是影響一國貿易增長的主要因素[1]。本文在分析中國與“一帶一路”沿線國家進口貿易格局的基礎上,利用隨機前沿引力模型從短期和長期的角度,剖析中國與沿線國家的進口貿易效率和貿易潛力。

一、中國與“一帶一路”沿線國家進口貿易格局

隨著中國與“一帶一路”沿線國家貿易合作的不斷深入,中國貿易總額顯著提升,2000年至2017年我國進出口總額從4743億美元提升到4.11萬億美元,貿易規模擴大了7.66倍;貿易發展質量顯著提升,高技術、高品質和高附加值的貿易產品比重提高,市場的份額不斷增加;中國的貿易格局也悄然改變,正在從以出口貿易為主向進出口平衡發展,逐步擴大進口為主轉變。長期以來,中國的貿易順差過大,出口貿易聯系強于進口貿易聯系,進口貿易的合作不足、合作難度大,進口商品結構單一等制約著中國進口貿易的發展。“一帶一路”沿線國家發展差距較大、互補性強,中國國內需求潛力大,雙方存在著巨大的合作空間,重構中國與沿線國家進口貿易格局,持續釋放進口貿易合作潛力,有利于激發進口貿易合作發展的新動能,在深化經貿合作的同時,實現共同發展繁榮。

(一)中國與沿線國家進口貿易的整體情況

2000年至2017年,中國與“一帶一路”沿線國家進口貿易額從673億美元增長到6670億美元,占中國進口貿易總量從29.9%提升至36.2%,平均年增長率為14.4%(見圖1)。其中,非洲拉丁美洲是進口增長最多的地區,期間中國與其進口貿易規模擴大了20.4倍,平均年增長率為20.1%;阿爾巴尼亞是進口增長最快的沿線國家,期間中國與其進口貿易規模擴大了2179倍,平均年增長率高達57.2%;韓國是中國累計進口貿易最多的沿線國家,18年間中國與其的進口貿易額為2.02萬億美元。2017年,中國與沿線國家的進口額扭轉連續2年負增長的局面,進口額同比增長19.8%,占中國進口額的39.0%,首次進口額增速超過出口。

從區域分布來看,中國的進口來源地主要集中在東亞及大洋洲、西亞、東歐等技術先進或資源豐富的沿線國家或地區。2017年,中國從東亞及大洋洲地區進口額最大為4278億美元,占中國從沿線國家進口總額的64.2%,其次是西亞地區(17.2%)、東歐地區(9.4%)、非洲及拉美地區(4.0%)、南亞地區(2.9%)以及中亞地區(2.2%),而中國與南亞地區進口增速最快(30.7%)。從國家分布來看,韓國、馬來西亞、越南、泰國、俄羅斯、新加坡、沙特、印度尼西亞、南非以及菲律賓是中國從沿線國家進口額排名前十位的國家。雖然中國從中亞、非洲及拉美地區進口額依然不高,但其進口貿易顯著增加,2000-2017年間,中國從中亞、非洲及拉美地區的進口貿易年均增長率分別為16.7%、20.1%,均高于中國從沿線國家進口貿易年均增長率。并且越來越多的發展中國家,如阿爾巴尼亞、土庫曼斯坦、老撾等沿線國家向中國出口的貿易額呈幾何倍增長。中國嚴重依賴美國、韓國、俄羅斯等發達國家進口貿易的格局正逐步被打破,而與中亞、南亞、非洲及拉美地區的進口貿易格局正在快速發展。

自2013年“一帶一路”倡議實施以來,中國與沿線國家進口貿易的往來并沒有出現持續的增長,反而在2015年出現了大幅度的下降。2013年至2017年,中國與東亞大洋洲地區、東歐地區進口貿易分別增長8.5%、7.5%,而中國從西亞、南亞、中亞、非洲及拉美地區進口出現了負增長,尤其是與非洲及拉美、中亞以及西亞地區的進口貿易出現了大幅度的下降,分別下降47.5%、46.2%、28.4%。由此可見,中國與沿線國家進口貿易合作發展刻不容緩,亟須新技術、新產業、新模式、新業態以及新格局來催發深度參與者、積極推動者以及合作創新者的參與。中國與沿線各區域的進口貿易呈現差異化發展,且差異較大,主要地區和國家占據中國進口的絕大部分江山, 而中國從其他沿線國家或地區的進口較少,也進一步說明,中國與沿線國家的進口貿易合作與發展的空間巨大,還有很多的進口貿易潛能等待釋放。

(二)中國與沿線國家進口貿易結構

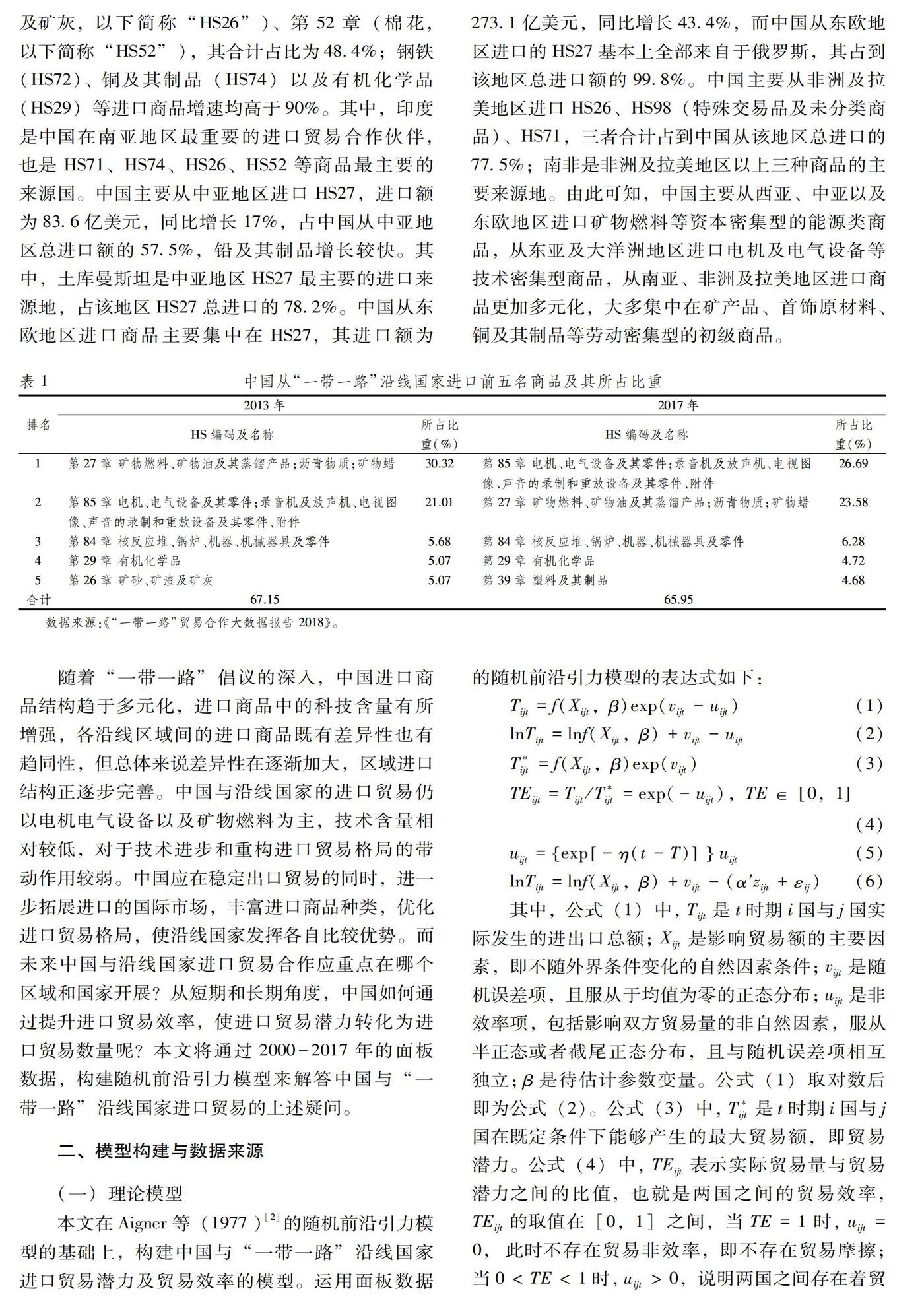

由表1可知, 2017年中國從“一帶一路”沿線國家進口商品主要集中在HS商品編碼第85章和第27章(以下簡稱“HS85”、“HS27”),其進口額分別為1713.9億美元以及1573.2億元,占中國從沿線國家整體進口額的50.27%。具體而言,集成電路是第85章中進口額比重最大的,石油原油及從瀝青礦物質提取的原油是第27章中進口額比重最大的,分別占其章的64%和65%,集成電路也是中國從沿線國家進口額最大的商品,占中國從沿線國家進口比重的17.09%。中國進口的集成電路主要來源于韓國、馬來西亞、菲律賓等沿線國家;石油原油及從瀝青礦物質提取的原油主要來源于俄羅斯、沙特、伊拉克等能源大國。與2013年相比,中國從沿線國家進口的電機電氣設備等技術密集型商品的比重有所提升,進口的礦物燃料等資本密集型商品的比重有所下降,與此同時,中國從沿線國家進口的前五名商品占所有進口商品的比重有所下降。

分區域來看,2017年,東亞大洋洲地區是中國在“一帶一路”的第一大進口貿易合作區域,HS85是中國從該區域主要進口商品,進口額為1713.9億美元,占中國從該區域總進口的40.1%,同比增長17.2%;中國從韓國、馬來西亞進口的電機電氣設備金額遠超過其出口金額,差額分別為514億美元、205億美元。中國從西亞地區主要進口HS27,進口額為826.5億美元,同比增長29.1%,占中國從該區域進口總額的72%,沙特是主要的進口來源國;相較于2016年,中國與西亞地區排名靠前的進口商品的貿易額均有所增長。中國從南亞地區進口商品中超過中國從該地區總進口額10%的商品包括:HS商品編碼第71章(天然或養殖珍珠、寶石或半寶石、貴金屬、包貴金屬及其制品;仿首飾;硬幣,以下簡稱“HS71”)、第74章(銅及其制品,以下簡稱“HS74”)、第26章(礦砂、礦渣及礦灰,以下簡稱“HS26”)、第52章(棉花,以下簡稱“HS52”),其合計占比為48.4%;鋼鐵(HS72)、銅及其制品(HS74)以及有機化學品(HS29)等進口商品增速均高于90%。其中,印度是中國在南亞地區最重要的進口貿易合作伙伴,也是HS71、HS74、HS26、HS52等商品最主要的來源國。中國主要從中亞地區進口HS27,進口額為83.6億美元,同比增長17%,占中國從中亞地區總進口額的57.5%,鉛及其制品增長較快。其中,土庫曼斯坦是中亞地區HS27最主要的進口來源地,占該地區HS27總進口的78.2%。中國從東歐地區進口商品主要集中在HS27,其進口額為273.1億美元,同比增長43.4%,而中國從東歐地區進口的HS27基本上全部來自于俄羅斯,其占到該地區總進口額的99.8%。中國主要從非洲及拉美地區進口HS26、HS98(特殊交易品及未分類商品)、HS71,三者合計占到中國從該地區總進口的77.5%;南非是非洲及拉美地區以上三種商品的主要來源地。由此可知,中國主要從西亞、中亞以及東歐地區進口礦物燃料等資本密集型的能源類商品,從東亞及大洋洲地區進口電機及電氣設備等技術密集型商品,從南亞、非洲及拉美地區進口商品更加多元化,大多集中在礦產品、首飾原材料、銅及其制品等勞動密集型的初級商品。

隨著“一帶一路”倡議的深入,中國進口商品結構趨于多元化,進口商品中的科技含量有所增強,各沿線區域間的進口商品既有差異性也有趨同性,但總體來說差異性在逐漸加大,區域進口結構正逐步完善。中國與沿線國家的進口貿易仍以電機電氣設備以及礦物燃料為主,技術含量相對較低,對于技術進步和重構進口貿易格局的帶動作用較弱。中國應在穩定出口貿易的同時,進一步拓展進口的國際市場,豐富進口商品種類,優化進口貿易格局,使沿線國家發揮各自比較優勢。而未來中國與沿線國家進口貿易合作應重點在哪個區域和國家開展?從短期和長期角度,中國如何通過提升進口貿易效率,使進口貿易潛力轉化為進口貿易數量呢?本文將通過2000-2017年的面板數據,構建隨機前沿引力模型來解答中國與“一帶一路”沿線國家進口貿易的上述疑問。

二、模型構建與數據來源

(一)理論模型

本文在Aigner等(1977 )[2]的隨機前沿引力模型的基礎上,構建中國與“一帶一路”沿線國家進口貿易潛力及貿易效率的模型。運用面板數據的隨機前沿引力模型的表達式如下:

Tijt=f(Xijt,β)exp(vijt-uijt)(1)

lnTijt=lnf(Xijt,β)+vijt-uijt(2)

T*ijt=f(Xijt,β)exp(vijt)(3)

TEijt=Tijt/T*ijt=exp(-uijt),TE∈0,1(4)

uijt=exp-η(t-T)uijt(5)

lnTijt=lnf(Xijt,β)+vijt-(α′zijt+εij) (6)

其中,公式(1)中,Tijt是t時期i國與j國實際發生的進出口總額;Xijt是影響貿易額的主要因素,即不隨外界條件變化的自然因素條件;vijt是隨機誤差項,且服從于均值為零的正態分布;uijt是非效率項,包括影響雙方貿易量的非自然因素,服從半正態或者截尾正態分布,且與隨機誤差項相互獨立;β是待估計參數變量。公式(1)取對數后即為公式(2)。公式(3)中,T*ijt是t時期i國與j國在既定條件下能夠產生的最大貿易額,即貿易潛力。公式(4)中,TEijt表示實際貿易量與貿易潛力之間的比值,也就是兩國之間的貿易效率,TEijt的取值在[0,1]之間,當TE=1時,uijt=0,此時不存在貿易非效率,即不存在貿易摩擦;當0

(二)模型設定

1.隨機前沿引力模型的設定。本文根據中國與“一帶一路”沿線國家貿易的特點,以公式(2)為基礎,建立了測算貿易潛力的模型,具體如下:

lnIMijt=β0+β1lnGDPit+β2lnGDPjt+β3lnPOPjt+β4DISij+β5CONij+νij-uij(7)

公式(7)中,i表示中國,j表示“一帶一路”沿線國家,t表示時間。其中,被解釋變量IMijt表示中國從沿線國家進口貿易總額;GDPit、GDPjt分別為中國、沿線國家的國內生產總值,是對中國與沿線國家經濟總量的反饋,預期符號為正;POPjt表示中國與沿線國家人口總量的乘積,預期符號不確定;DISij是中國與沿線國家的地理距離,是反映阻礙進口貿易的重要因素,預期符號為負; CONij表示中國與沿線國家接壤情況的虛擬變量,有共同邊界取值為1,否則為0,預期符號為正。

2.貿易非效率模型的設定。為了進一步分析影響中國與“一帶一路”沿線國家進口貿易的因素,設定貿易非效率模型如下:

uijt=α0+α1FTAjt+α2lnFDIjt+α3TFjt+α4FFjt+α5INFjt+α6PLAjt+α7TAFjt+εijt(8)

其中,FTAjt表示中國與沿線國家是否簽署自貿協定的虛擬變量,簽署取值為1,否則為0; FDIjt表示沿線國際的外商直接投資額;TFjt表示沿線國家的貿易自由度;FFjt表示沿線國家的金融自由度;INFjt表示沿線國家的投資自由度;PLAjt是沿線國家的航空運送量,反映沿線國家的基礎設施水平;TAFjt表示沿線國家的關稅水平。

(三)數據來源

本文最終選取2000-2017年,64個國家的數據作為中國與“一帶一路”沿線國家的整體數據。

在本文的隨機引力前沿模型中,中國從沿線國家進口的貿易值(IM)來自中國國家統計局數據庫,中國和沿線國家的GDP以及中國和沿線國家人口總量(POP)數據來自于WDI數據庫,中國與沿線國家的地理距離(DIS)、接壤情況(CON)來自于CEPII數據庫。非效率模型中,FTA數據來自于中國自由貿易區服務網, FDI、PLA、TAF數據來自于WDI數據庫, TF、FF、INF數據來自于美國傳統基金會網站。

三、基于隨機前沿引力模型的實證分析

根據公式(7),以2000-2017年中國與“一帶一路”沿線國家進口額為基礎,將數據進行標準化處理后,運用Stata14軟件進行時變隨機前沿引力模型的估計。根據公式(8)對進口非效率模型進行回歸,分析非效率因素對中國進口的影響狀況,并根據上述模型的結果分析中國與“一帶一路”沿線國家進口貿易的效率。

(一)時變隨機前沿引力模型結果分析

為了對比估計結果的穩健性及非效率因素隨時間變化的情況,本文在時變模型回歸基礎上,同時給出了時不變模型的回歸結果(見表2)。從表中可知,時不變模型中常數項未通過顯著性檢驗,而時變模型中除人口乘積變量外,所有變量均通過了15%的顯著性水平,說明本文所設定的時變隨機前沿引力具有較好的穩定性。由于樣本的平均時間跨度為17.7年,可能存在技術變遷,使得η值(即eta值)為正,且非常顯著(1%),說明影響中國進口貿易的非效率是隨時間遞減的,而兩個模型中的γ值分別為0.863、0.852,說明中國進口的非效率在很大程度上是由非自然因素引起的,因而本文采用時變模型進行估計是合適的。

從時變模型的回歸結果可知:(1)中國的經濟發展水平對沿線國家進口具有促進作用,并且非常顯著(1%),符合預期。(2)“一帶一路”沿線國家經濟發展水平對于中國進口具有促進作用,說明沿線國家經濟發展水平越高則當地生產能力和水平越高,也就越有利于中國的進口,與預期相符。(3)中國和沿線國家人口規模對中國進口貿易起促進作用,但并不顯著,說明人口對于雙邊貿易的推動作用正在逐步減弱。(4)中國與沿線國家的地理距離與中國進口貿易具有負相關性,與預期相符,且回歸系數為-1.55,也說明了距離對于貿易起到了阻礙作用,距離越遠,運輸成本越高,則越抑制貿易往來。(5)兩國接壤沒有促進中國的進口,這與預期相悖,有可能是在全球化的背景下,國與國之間的界限正在被打破,基礎設施的不斷完善,也為打破地域的限制提供了便利。

(二)非效率模型結果分析

為了進一步分析非效率因素對中國進口的影響,參考譚秀杰和周茂榮(2015)[3]、李村璞等(2018)[4]等運用一步法對非效率模型進行估計,得到進口非效率模型的回歸結果(見表3)。表中γ值為0.87,說明本文設定的進口非效率模型的合理性,貿易非效率是阻礙中國進口的重要因素。

具體而言,其一,加入自由貿易協定和外商直接投資是沿線國家外部環境的影響因素。其中,自由貿易協定是促進中國進口顯著(1%)的因素,影響系數為1.288,說明簽署了協定的沿線國家被給予了優惠待遇,進而促進了其與中國的貿易往來;外商直接投資是企業外部資金的重要來源,能緩解沿線國家企業的資金緊張,有利于雙方商品貿易的發展。其二,貿易自由度、金融自由度以及投資自由度反映沿線國家金融及貿易環境。貿易自由度在1%水平下顯著有利于商品的進口,貿易自由度越高,沿線國家開放度越高,也就越有利于中國與其進行進口貿易合作;金融自由度、投資自由度均阻礙了中國從沿線國家的進口,隨著“一帶一路”的不斷推進,金融服務等方面的需求會不斷增加。其三,航空運輸量和關稅水平反映了沿線國家貿易便利化水平。航空運輸量非常顯著(1%),沿線國家基礎設施的不斷完善,運輸成本的下降,都會促進中國與沿線國家進口貿易的發展;關稅水平阻礙了中國的進口,隨著互聯互通的深入,沿線國家逐步降低關稅水平,為貿易往來提供更加便利的通關條件。

(三)中國與沿線國家進口貿易效率綜合分析

根據一步法得到回歸結果,運用公式(4)對2000-2017年中國從 “一帶一路”沿線國家進口貿易效率進行測算,阿富汗、不丹的數據缺失予以剔除。由表4可知,在2000-2017年期間,中國從沿線國家進口的貿易效率整體水平很低,國家之間存在著較大差異,但整體波動幅度并不大。具體而言,中國進口貿易總體效率平均值為0.073,其中只有17個沿線國家在均值水平以上,僅占總數的27.42%。中國與沿線國家進口貿易效率最高的是印度尼西亞(0.269),最低的是伊拉克(0.008)。其中,越南、印度尼西亞、新加坡、馬來西亞、泰國、菲律賓是表現較好的貿易合作伙伴,而中國與亞美尼亞、巴林、伊拉克、約旦、孟加拉國、尼泊爾、愛沙尼亞、馬達加斯加和巴拿馬的進口貿易表現極差。中國與伊朗、伊拉克、摩洛哥的進口貿易效率呈現明顯的負增長;中國與菲律賓、泰國、哈薩克斯坦、吉爾吉斯斯坦等17國的進口貿易效率呈“倒U”型;中國與其他沿線國家的進口貿易效率基本上保持著穩步上漲的趨勢。

分區域看,中國與沿線各區域的進口貿易效率保持著穩步上揚的態勢,中國與南亞地區進口貿易效率的增長率最高為61.59%,依次為中亞(56.23%)、東亞及大洋洲地區(46.24%)、東歐(44.63%)、西亞(37.72%)、非洲及拉美地區(19.85%)。中國與東亞及大洋洲地區(0.177)的進口平均貿易效率最高,且只有這一地區的進口貿易效率超過了沿線國家的平均值,而與中國具有較好的進口貿易效率的國家也主要來自這一區域。此外,中國與中亞(0.070)、西亞(0.051)、東歐(0.051)、南亞(0.046)、非洲及拉美(0.041)地區的進口平均貿易效率表現不佳。由此可見, 2000-2017年,中國與沿線國家進口貿易潛力還未得到充分釋放,貿易效率低下,且中國進口貿易效率在各個區域存在顯著的差異性,主要原因可能是由非效率差異所引起的。

四、中國與“一帶一路”沿線國家進口貿易潛力的估計

深度挖掘貿易潛力對于提升貿易效率具有積極作用,從短期來看貿易效率很難迅速提升,存在著貿易非效率的干擾,從長期來看,貿易不存在非效率。基于此,本文將一步法模型的回歸結果作為中國與沿線國家進口貿易的短期結果,將時變模型的回歸結果作為中國與沿線國家進口貿易的長期選擇,并選用2017年數據對中國與“一帶一路”沿線國家進口貿易的短期與長期貿易潛力進行估計(見表5)。

從短期來看,2017年中國與蒙古、吉爾吉斯斯坦、伊朗、阿曼、波黑、愛沙尼亞、匈牙利、南非等沿線國家的進口貿易潛力已達到飽和(SS< 0),未來中國對其進口貿易的焦點將有可能進行轉換。中國與柬埔寨、老撾、烏茲別克斯坦、科威特、阿爾巴尼亞、斯洛文尼亞等9個沿線國家的短期進口貿易潛力還有一定的空間(SS≤100),可以深度拓展貿易合作的領域。中國與其他沿線國家的進口貿易有很大的提升空間(SS>100),這也就意味著中國與這些國家存在著進口貿易不足,尤其是與馬爾代夫、黎巴嫩、韓國、新加坡、敘利亞、印度、巴基斯坦等國在短期內有極大的潛力可以挖掘。

從長期來看,2017年中國進口貿易潛力提升空間巨大,中國與所有沿線國家的進口貿易潛力都在2倍以上,大多都在幾十倍的提升空間以上,這遠遠超過了短期的可提升空間。其中,與蒙古、馬來西亞、新加坡、泰國、越南、科威特、阿曼等國的進口貿易可提升空間在2-10倍之間;與塔吉克斯坦、巴林、格魯吉亞、黎巴嫩、克羅地亞、拉脫維亞、摩爾多瓦、巴拿馬等國的進口貿易提升空間超過了100倍;而與敘利亞、馬爾代夫、尼泊爾的進口貿易提升空間更是高達上千倍。

分區域來看,短期內進口貿易潛力,中國與中亞地區可提升空間最小,與南亞地區可提升空間最大;長期內進口貿易潛力,中國與東亞及大洋洲地區的可提升空間最小,與南亞的可提升空間最大。無論是長期還是短期,都應該重點關注中國與南亞地區、西亞地區、非洲及拉美地區進口貿易增長空間的拓展和提升,這對于雙邊貿易以及雙方經濟的發展都能起到積極的促進作用。而中國與中亞地區、東亞地區的進口貿易相對成熟,應該從提質增效方面入手,在拓展合作領域的同時,著重提升合作規模和層次。

五、主要結論與政策啟示

本文以中國與“一帶一路”沿線國家進口貿易為研究對象,運用隨機前沿引力模型,利用2000-2017年數據對中國與“一帶一路”沿線國家進口貿易效率、進口貿易潛力及其影響因素進行研究,進而剖析 “一帶一路”國際合作為中國進口貿易發展提供的可能性。在時變隨機前沿引力模型中,中國進口貿易受到多方面因素影響,傳統因素(經濟規模、人口總量)與中國進口呈正相關,即經濟的發展、人口的增長對于中國進口貿易具有積極作用;而地理距離、接壤情況與中國進口呈負相關,即地理距離、雙方接壤阻礙了中國進口貿易的發展。在貿易非效率模型中,沿線國家與中國簽署自貿協定、外商直接投資、貿易自由度、航空運送量推動了中國與沿線國家的進口貿易,而金融自由度、貨幣自由度、關稅水平都在不同程度上增加了中國進口產品的成本,阻礙了中國與沿線國家進行更深層次的貿易合作。

研究結果表明:(1)中國與“一帶一路”沿線國家進口貿易效率總體處于較低水平,也就是中國與沿線國家的進口貿易具有較大潛力,并且中國與不同沿線國家進口貿易潛力存在差異性。(2)分國家來看,在短期內,與中國進口貿易潛力最大的沿線國家是馬爾代夫,潛力最小的是土庫曼斯坦,并且土庫曼斯坦、蒙古、吉爾吉斯斯坦、伊朗、伊拉克、阿曼、也門、波黑、愛沙尼亞、匈牙利、斯洛伐克、馬達加斯加以及南非出現了貿易過度的現象;在長期,與中國進口貿易潛力最大的沿線國家是敘利亞,潛力最小的是南非。(3)分區域來看,不論是短期還是長期,中國與南亞地區進口貿易潛力最大,而在短期內,中國與中亞地區進口貿易可提升空間有限,從長期來看,中國與東亞及大洋洲地區進口貿易潛力最小。

隨著中國消費和產業升級,進一步擴大進口已成為中國經濟發展的重要支撐和動力。中國與“一帶一路”沿線國家進口貿易的發展,不僅與國際間的開放合作、互利共贏、創新發展有關,而且也與各國經濟發展,提升增長存量、優化增量有關。因而,中國應充分利用各國、各區域資源,與“一帶一路”沿線國家著力開拓進口貿易新領域,以進口帶動開放合作,以進口促進經濟提質增效、產業升級,以進口激發合作潛力。

參考文獻:

[1] 陳創練,謝學臻,林玉婷. 全球貿易效率和貿易潛力及其影響因素分析 [J]. 國際貿易問題,2016 (7):27-39.

[2] Aigner D., Lovell C., Chmidt P. Formulation and estimation of stochastic frontier productionfunction [J]. Journal of Econometrics, 1977,6(1):21-37.

[3] 譚秀杰,周茂榮. 21世紀“海上絲綢之路”貿易潛力及其影響力——基于隨機前沿引力模型的實證研究 [J]. 國際貿易問題,2015(2):3-12.

[4] 李村璞,柏琳,趙娜.中國與東南亞國家貿易潛力及影響因素研究——基于隨機前沿引力模型[J].財經理論與實踐,2018(5):122-127.

An Analysis of Import Trade Pattern and Development Potential between China

and the Countries along the “Belt and Road”

ZHAO De-hai, JIA Xiao-lin

(School of Economics, Harbin University of Commerce, Harbin 150028,China)

Abstract:This paper selects 64 countries along the “Belt and Road”? from 2000 to 2017 as samples by using stochastic frontier analysis method to study trade efficiency and trade potential between China and countries along the “Belt and Road”. The empirical results show that the scale of China′s import trade is significantly affected by the economic scale, total population, geographical distance and border situation between China and the countries along the “Belt and Road”; the non efficiency factors such as the signing of free trade agreements between China and the countries along the belt and road, the amount of foreign direct investment, trade freedom, financial freedom, investment freedom and air transport volume have impacts on China′s import trade in varying degrees.China′s import trade efficiency has gradually improved, but the average trade efficiency is low, and the trade efficiency of different countries and regions is different; in the short run, China′s import trade potential shows polarization, while in the long term, China′s import trade potential still has a huge space to tap. The analysis of the efficiency of China′s import trade has enlightening significance for us to fully tap the short-term and long-term potential of China′s import trade, continue to expand China′s import trade, and adhere to the concept of mutual benefit and win-win.

Key words:Belt and Road;? import trade pattern;? import trade potential ; Random Frontier Gravity Model

(責任編輯:李江)

收稿日期:2020-07-17

作者簡介:趙德海(1951-),男,山東禹城人,哈爾濱商業大學經濟學院教授,研究方向:產業經濟與服務經濟;賈曉琳(1988-),女,哈爾濱人,哈爾濱商業大學經濟學院博士研究生,研究方向:產業政策與理論。

基金項目:國家社科基金項目“基于供給側改革的中國零售業態結構優化與創新研究”,項目編號:16BJY125。